世界の倉庫ソフトウェア市場規模予測(2025年-2032年)、年平均13.4%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Warehouse Software Market By Solution (Software [Standalone Software, Integrated Software], Services [Professional Services, Managed Services], by Deployment Mode (On-Premises, Others), Application, Industry, and Regional Analysis for 2025 – 2032

倉庫ソフトウェア市場規模と動向

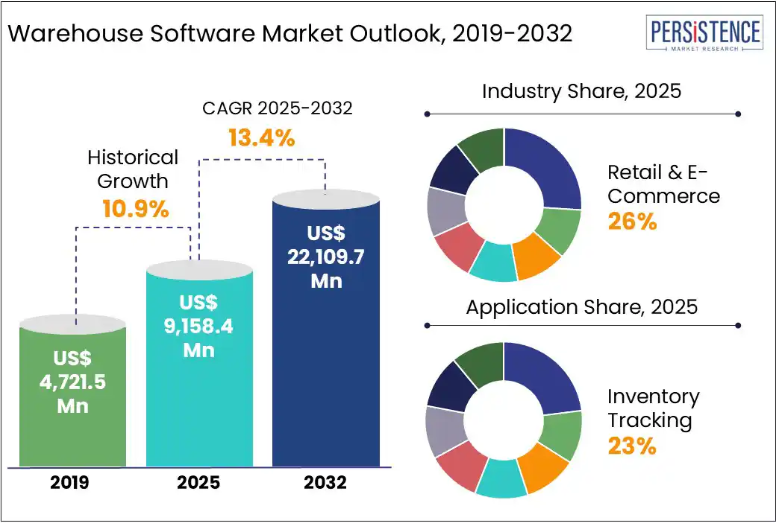

世界の倉庫ソフトウェア市場規模は、2025年に91億5840万米ドルと評価される見込みであり、2032年までに 221億970万米ドルに達すると推定されています。予測期間2025年から2032年にかけてのCAGRは13.4%です。

企業はリアルタイム可視性の確保、業務効率の向上、手作業によるエラーの最小化を目的として、倉庫管理ソフトウェアへの依存度を高めている。IoT(モノのインターネット)、人工知能(AI)、ロボティクスといった先進技術の採用がこの移行を加速させている。RFIDタグ、スマートセンサー、無人搬送車(AGV)などのIoTデバイスとの統合により、継続的なデータ収集と監視が可能となり、在庫精度、倉庫パフォーマンス、資産活用率が大幅に向上する。

倉庫ソフトウェア市場の成長過程は、大量の注文・返品・在庫移動を処理するシステムを必要とする急成長する電子商取引によって牽引されている。クラウドベースのSaaSプラットフォームの採用と、在庫精度と業務効率を向上させるAI搭載自動化・ロボティクスの統合拡大も市場成長を促進する。

主要業界 ハイライト

- 北米は、高度な自動化の導入、堅調な電子商取引の成長過程、早期の技術統合により、2025年には約30%のシェアを占めると推定される。

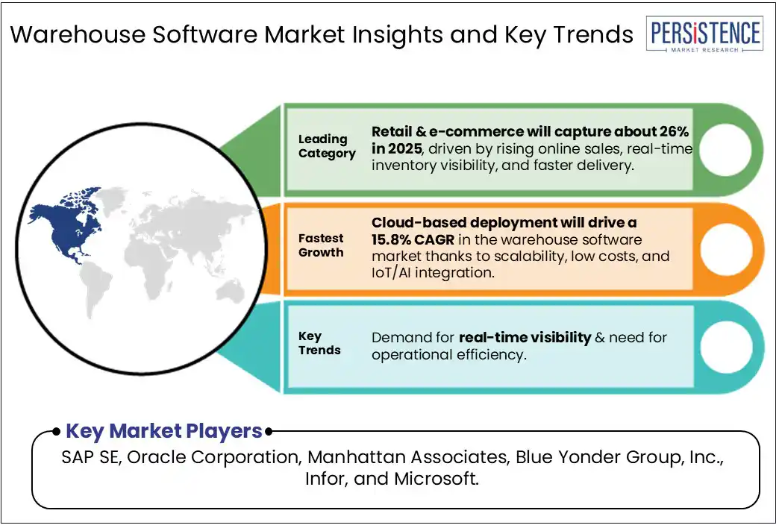

- 小売・電子商取引は、急速なデジタルトランスフォーメーション、オムニチャネル戦略、リアルタイム在庫可視化への需要増加により、2025年には約26%のシェアを占めると予想される。

- 在庫管理におけるリアルタイム可視性、精度、自動化の需要増加により、在庫追跡は2025年に約23%のシェアを占めると予測される。

- クラウド導入モデルは、拡張性、迅速な更新、インフラコスト削減、リモートアクセス機能から好まれる。

- ソフトウェアの利用は、当日または翌時間配送を実現する小規模・都市型・高度自動化フルフィルメントセンターで増加している。

- 温度管理が必要な製品向けの専用モジュールが導入され、リアルタイム監視と規制順守が確保されている。

- ヘッドセットによる音声対応ピッキングと指示により、ハンズフリー作業が改善され、エラー削減と生産性向上が図られている。

市場動向

推進要因 – 自動化技術の台頭が倉庫管理ソフトウェア需要を加速

自動化技術・ロボティクス、無人搬送車(AGV)、IoTデバイスの導入拡大が倉庫業務を変革し、高度なソフトウェアシステムの需要を加速している。これらのツールは倉庫管理ソフトウェア(WMS)プラットフォームに依存し、注文履行・在庫可視化・パフォーマンス監視などの活動を同期化する。2024年サプライチェーンマネジメントレビュー調査によると、倉庫の93%が既にWMSを導入しており、平均技術予算は2023年の115万米ドルから2024年には180万米ドルに増加している。

調査によれば、60~70%の倉庫が何らかの自動化を導入済みであり、最大65~78%が2025年までに投資拡大を計画している。物流分野、特にフォークリフトオペレーターやピッキング・パッキング要員の人材不足が、企業の自動化加速を促している。米国国勢調査局の四半期貿易・在庫統計から推測されるように、2025年までに自動化対応のWMS(倉庫管理システム)およびWES(倉庫実行システム)プラットフォームは、北米の大規模流通センターの約60%に統合される見込みです。

抑制要因 – コスト圧力と運用リスクの課題

倉庫ソフトウェア導入に必要な初期投資は、特に中小企業にとって大きな障壁となっています。コストにはソフトウェアライセンス、サーバーアップグレード、IoT対応デバイスの統合、大規模な従業員トレーニングなどが含まれる。2024年の米国中小企業庁(SBA)調査では、中小企業の60%が「技術アップグレードの高コスト」を主要課題として挙げた。例えば中規模小売倉庫では初期費用が10万米ドルを超える場合があり、効率化効果が見込めるにもかかわらず投資の正当化が困難となる。

導入時のダウンタイムは、継続的な業務を妨げ、運営費を膨らませることで導入をさらに複雑化させる。手動または旧式システムからの移行には通常、プロセスの一時的な縮小または停止が必要であり、注文履行の遅延リスクを伴う。ジャストインタイム配送が重要な物流環境では、わずかな中断でもサービスレベル契約(SLA)や顧客満足度に影響を及ぼす。こうした運用リスクが、企業が新しい倉庫管理ソフトウェアへの切り替えを躊躇させる要因となっている。

機会 – 運用効率を高める統合型WMS-WES-WCSプラットフォーム

WMS(倉庫管理システム)、WES(倉庫執行システム)、WCS(倉庫制御システム)の融合が倉庫ソフトウェアの風景を変えつつある。在庫管理、タスク実行、設備制御を統合スタックに統合することで、倉庫はリアルタイム対応を実現し、業務のサイロ化を最小限に抑え、スループットを向上させている。この統合により、注文量、労働力の可用性、設備の状態に基づいて動的な調整が可能となり、企業はエラー削減とダウンタイム回避を実現できる。

米国国勢調査局の電子商取引統計によると、オンライン小売売上高は2023年の1.1兆ドルから2024年には1.3兆ドル超へ増加が見込まれており、倉庫はこの需要に対応できるシステムの導入を迫られています。統合型WMS-WES-WCSプラットフォームは、仕分け機が故障した際のタスク再ルーティングなど、一貫したフルフィルメントを確保する俊敏な運用を実現します。例えば小売業者は、WESで緊急注文を優先し、WCS経由でロボット仕分けを指示し、WMSで全チャネルの在庫をリアルタイム更新することで、当日配送を実現し顧客満足度を維持できる。

主要トレンド – AMRとロボティクスの台頭

倉庫業務への自律移動ロボット(AMR)導入は、ナビゲーション・タスク割り当て・人と機械の協調を管理する高度なソフトウェアソリューションへの強い需要を牽引している。Eコマースの拡大と労働力不足が続く中、企業は効率向上のためAMRへの依存度を高めている。欧州イノベーション評議会の2024年事業計画(物流・製造業界向けロボティクス・AIに14億米ドルを配分)など政府支援がこの傾向を加速させ、アマゾンのフルフィルメントセンターで見られるように、リアルタイム追跡や予知保全を可能にする堅牢なソフトウェアの需要をさらに押し上げている。

サービスとしてのロボティクス(RaaS)の普及が市場を変革しており、特に中小企業において顕著である。これらのクラウドベースプラットフォームは初期コストを削減しつつ、拡張可能なAMRフリート管理と倉庫ソフトウェアとのシームレスな統合を提供する。DHLなどの企業はRaaSを活用し、ソフトウェアで複数拠点の運用を調整しながらAMRをグローバルに展開している。サービスベースでソフトウェア駆動の自動化へのこの移行により、倉庫ソフトウェアは現代の物流インフラに不可欠なものとなっている。

カテゴリー別分析

ソリューション洞察

ソリューション別では、市場はソフトウェアとサービスに区分される。ソフトウェア分野では、コスト効率の良さ、導入の容易さ、中小企業(SME)への適合性から、スタンドアロン型ソフトウェアが2025年に最大のシェアを占めると予測される。多くの企業、特に新興市場や伝統的業界では、統合システムに伴う複雑さやコストを伴わずに特定の倉庫ニーズに対応できるため、スタンドアロン型倉庫ソフトウェアを依然として好んでいます。これらのソリューションは通常、初期投資が低く、最小限のトレーニングで、迅速な導入が可能であるため、ITインフラが限られている企業にとって魅力的な選択肢となっています。

統合ソフトウェアは、在庫管理、注文処理、リアルタイムデータ分析を単一プラットフォームに統合できるため、大幅な成長が見込まれます。これにより業務が効率化され、エラーが減少し、意思決定が強化されます。企業は拡張性の向上と長期的なITコスト削減のため、統合ソリューションを好みます。

小売・Eコマースの洞察

業界別では、市場は小売・Eコマース、製造業、食品・飲料、自動車、医療、サードパーティ物流(3PL)、エレクトロニクス、その他に分類されます。小売・Eコマースセグメントは2025年に26%超のシェアを占めると予測される。この優位性は、小売業務の大規模なデジタル変革、D2Cモデルの成長過程、オムニチャネル小売戦略の台頭によって推進されている。オンラインショッピングが地域を問わず主流化する中、小売業者はリアルタイム在庫可視化、迅速なフルフィルメント、エラー率低減を確保するため、高度な倉庫管理ソフトウェアに多額の投資を行っている。

サードパーティ物流(3PL)セクターは、外部委託物流サービスの需要増加、ECの急速な拡大、リアルタイム在庫・注文可視化の必要性により大幅な成長が見込まれる。3PL事業者は、業務効率・拡張性・顧客満足度向上のため先進的な倉庫システムに多額の投資を行っている。

アプリケーション洞察

在庫追跡セグメントは、2025年に約23%という大きな市場シェアを占めると予測されています。これは、在庫レベルを最適化し、過剰在庫や品切れを減らし、サプライチェーン全体の効率を高めるリアルタイム可視性へのニーズの高まりが背景にあります。Eコマースとオムニチャネル小売の台頭が、リアルタイム在庫可視性の需要を牽引しています。AI、IoT、バーコードスキャンなどの技術との統合により精度と自動化が向上し、在庫追跡は様々な業界にとって不可欠なものとなっている。

地域別洞察

北米倉庫ソフトウェア市場の動向

北米は2025年に約30%のシェアを占めると予測される。米国国勢調査局によれば、2020年以降オンライン小売売上高が急増し、2025年第1四半期には米国EC小売売上高が6.1%増加した。この成長過程により小口・高頻度注文が増加し、倉庫管理ソフトの普及を促進。北米では3PL・4PL事業者が複数クライアントの業務管理・請求処理・SLA遵守のため、スケーラブルなAPI対応システムへの依存度を高めている。カナダでは中堅企業における物流アウトソーシングがクラウド型倉庫管理ソリューションの需要を加速。

生鮮食品、医薬品、生物製剤向けの冷蔵・温度管理倉庫の需要増加も、専門ソフトウェアの需要を後押ししている。これらのソリューションは、特にカナダ保健省の厳格な基準下において、温度追跡、有効期限管理、規制順守を確保するために不可欠である。コスト削減、容易な拡張性、低メンテナンス性といった利点から、クラウドベースソフトウェアの導入は特に米国の中小企業で急速に拡大している。SBA(中小企業庁)の「中小企業向けデジタルツール」などの政府プログラムは、資金援助と技術支援を通じてこの移行をさらに後押ししている。

アジア太平洋地域の倉庫ソフトウェア市場

インターネット普及率とスマートフォン利用の増加に牽引されたオンラインショッピングの成長過程は、アジア太平洋地域全体で効率的な倉庫運営への需要を大幅に高めている。中国では2024年にオンライン小売売上高が15.5兆元(約2.16兆米ドル)に達し、アリババやJD.comなどの主要企業がリアルタイム追跡と高速注文処理を実現する先進的な倉庫管理ソフトウェアを導入。これらのシステムは膨大な日次取引の管理とラストマイル配送業務の最適化に不可欠である。

インドでも、組織化された小売業の拡大とGST(物品サービス税)による州間物流の効率化により急成長が見られる。商工省によれば、2024年にはNCR(首都圏)、ムンバイ、バンガロールなどの主要物流回廊で倉庫賃貸が20%以上増加した。クラウドベースのソリューションは、デジタル・インディア、国家物流政策、ULIP(保険付連結保険商品)などの政府施策に支えられ、スタートアップや中小企業からますます支持されている。日本では工場稼働中の産業用ロボットが435,299台に達し、中国に次ぐ規模となった。2023年の新規設置台数は9%減少したものの、倉庫自動化へのヨーロッパの取り組みが浮き彫りとなっている。

ヨーロッパ倉庫ソフトウェア市場の動向

ドイツでは強力な製造業基盤とインダストリー4.0への取り組みが、倉庫ソフトウェアとERPシステムの統合を推進。リアルタイム追跡と予測分析を実現している。英国では、特にブレグジット後のECと3PLサービスの拡大により、複雑化した通関管理と越境物流の最適化を可能にするソフトウェアの需要が高まっている。フランスは持続可能性に焦点を当て、政府の「フランス・ルランス」構想の下、倉庫ソフトウェアを活用した廃棄物削減・エネルギー消費抑制・排出量低減を推進中。

スペインは戦略的な立地とEC浸透率の増加により地域物流ハブとして台頭し、多言語対応の越境サプライチェーンを管理するAI搭載ソフトウェアの導入が進んでいる。トルコの「物流マスタープラン」は倉庫業務のデジタル化を推進しており、保税倉庫管理、通関処理、マルチモーダル物流を支援するソフトウェアソリューションが活用されている。繊維・電子機器分野のトルコ中小企業は、効率的で迅速な在庫管理を実現するためクラウドベースプラットフォームへの移行を進めている。

競争環境

世界の倉庫管理ソフトウェア市場は、多様な倉庫ニーズに対応するグローバル企業とニッチソリューションプロバイダーが混在する分散型市場である。各社はリアルタイム可視化と自動化を実現するクラウドネイティブのAI搭載プラットフォーム提供に注力している。ベンダーは市場での存在感を強化するため、ロボット工学やIoT企業との戦略的提携を推進するとともに、倉庫管理ソフト・ERP・TMSシステムとの統合性を高めている。

主要な業界動向

- 2025年3月、ハネウェルは倉庫実行ソフトウェア(WES)をクラウドベースプラットフォームとしてリリースすると発表した。この新製品は拡張性、柔軟性、コスト効率を強化し、流通・フルフィルメント業務の最適化を目的としている。

- 2025年3月、デポスコはProMat 2025において倉庫管理ソフトウェアの戦略的アップグレードとマテリアルハンドリングシステムとの深い統合を発表。機能性向上、自動化能力、リアルタイムのサプライチェーン洞察を強調した。

- 2025年2月、BITO LagertechnikとLocus Roboticsは戦略的提携を結び、統合型エンドツーエンド自動注文履行ソリューションを提供。業界横断的な柔軟で高効率な自動化を実現する。

- 2025年2月、ジャイアント・イーグルはオハイオ州ベッドフォードハイツにある最大規模の流通センターに、マンハッタン・アソシエイツのクラウドネイティブ型「マンハッタン・アクティブ倉庫管理(WM)ソリューション」を導入した。これは5番目の施設移行となり、残りの拠点は2025年9月までに移行予定で、運用効率と拡張性の強化を実現する。

倉庫管理ソフトウェア市場における主要企業

- SAP SE

- Oracle Corporation

- Manhattan Associates

- Blue Yonder Group, Inc.

- Infor

- Microsoft

- IBM

- Ehrhardt Partner Group

- Tecsys Inc.

- Körber AG

- SSI Schaefer

- Dematic

目次

- エグゼクティブサマリー

- 世界の倉庫ソフトウェア市場スナップショット 2025年および2032年

- 市場機会評価、2025-2032年、百万米ドル

- 主要市場動向

- 業界動向と主要市場イベント

- 需要側と供給側分析

- PMR分析と推奨事項

- 市場概要

- 市場範囲と定義

- バリューチェーン分析

- マクロ経済的要因

- 世界GDP見通し

- ICT普及率見通し

- デジタルインフラ開発

- 物流・インフラ投資

- 世界貿易量見通し

- 予測要因 – 関連性と影響

- COVID-19影響評価

- PESTLE分析

- ポーターの5つの力分析

- 地政学的緊張:市場への影響

- 規制と技術環境

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格トレンド分析

- 価格影響要因

- サブスクリプション型価格設定分析

- グローバル倉庫ソフトウェア市場見通し:過去実績(2019年~2024年)と予測(2025年~2032年)

- 主なハイライト

- グローバル倉庫ソフトウェア市場見通し:ソリューション

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)ソリューション別分析、2019年~2024年

- 現在の市場規模(百万米ドル)予測、ソリューション別、2025-2032

- ソフトウェア

- スタンドアロンソフトウェア

- 統合ソフトウェア

- サービス

- プロフェッショナルサービス

- コンサルティングサービス

- 統合と導入

- サポートと保守

- マネージドサービス

- プロフェッショナルサービス

- ソフトウェア

- 市場魅力度分析:ソリューション

- グローバル倉庫ソフトウェア市場見通し:導入モード

- 導入/主要調査結果

- 過去市場規模(百万米ドル)展開モード別分析、2019-2024年

- 現在市場規模(百万米ドル)予測、展開モード別、2025-2032年

- オンプレミス

- クラウドベース

- ハイブリッド

- 市場魅力度分析:展開モード

- グローバル倉庫ソフトウェア市場展望:アプリケーション

- 導入/主要調査結果

- 過去の市場規模(百万米ドル)用途別分析、2019-2024年

- 現在の市場規模(百万米ドル)予測、用途別、2025-2032年

- 在庫追跡

- ピッキングと梱包

- 出荷と受入

- ヤードおよびドック管理

- 労務管理

- レポートと分析

- スロット最適化

- その他

- 市場魅力度分析:用途別

- グローバル倉庫ソフトウェア市場展望:業界

- 導入/主要調査結果

- 業界別歴史的市場規模(百万米ドル)分析、2019-2024年

- 業界別現在の市場規模(百万米ドル)予測、2025-2032年

- 小売・Eコマース

- 製造業

- 食品・飲料

- 自動車

- 医療

- サードパーティ・ロジスティクス(3PL)

- エレクトロニクス

- その他

- 市場魅力度分析:業界別

- グローバル倉庫ソフトウェア市場展望:地域別

- 主なハイライト

- 地域別歴史的市場規模(百万米ドル)分析、2019-2024年

- 地域別現在の市場規模(百万米ドル)予測、2025-2032年

- 北米

- 欧州

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

- 市場魅力度分析:地域別

- 北米倉庫ソフトウェア市場見通し:過去実績(2019年~2024年)と予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 北米市場規模(百万米ドル)予測、国別、2025-2032年

- 米国

- カナダ

- 北米市場規模(百万米ドル)予測、ソリューション別、2025-2032年

- ソフトウェア

- スタンドアロンソフトウェア

- 統合ソフトウェア

- サービス

- プロフェッショナルサービス

- コンサルティングサービス

- 統合と導入

- サポートと保守

- マネージドサービス

- プロフェッショナルサービス

- ソフトウェア

- 北米市場規模(百万米ドル)予測、導入モード別、2025-2032年

- オンプレミス

- クラウドベース

- ハイブリッド

- 北米市場規模(百万米ドル)予測、用途別、2025-2032年

- 在庫追跡

- ピッキングと梱包

- 出荷と受入

- ヤードとドック管理

- 労務管理

- レポートと分析

- スロッティング最適化

- その他

- 北米市場規模(百万米ドル)予測、産業別、2025-2032年

- 小売・Eコマース

- 製造業

- 食品・飲料

- 自動車

- 医療

- サードパーティロジスティクス(3PL)

- 電子機器

- その他

- 欧州倉庫ソフトウェア市場展望:過去実績(2019~2024年)と予測(2025~2032年)

- 主なハイライト

- 価格分析

- 欧州市場規模(百万米ドル)予測、国別、2025-2032年

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- 北欧諸国

- その他の欧州

- 欧州市場規模(百万米ドル)予測、ソリューション別、2025-2032年

- ソフトウェア

-

-

-

- スタンドアロンソフトウェア

- 統合ソフトウェア

-

-

-

- サービス

- プロフェッショナルサービス

- コンサルティングサービス

- 統合と導入

- サポートと保守

- マネージドサービス

- プロフェッショナルサービス

- ソフトウェア

- 欧州市場規模(百万米ドル)予測、導入モード別、2025-2032

- オンプレミス

- クラウドベース

- ハイブリッド

- 欧州市場規模(百万米ドル)予測、アプリケーション別、2025-2032

- 在庫追跡

- ピッキングと梱包

- 出荷と受入

- ヤードおよびドック管理

- 労務管理

- レポートおよび分析

- スロット最適化

- その他

- 欧州市場規模(百万米ドル)予測、業界別、2025-2032年

- 小売およびEコマース

- 製造

- 食品および飲料

- 自動車

- ヘルスケア

- サードパーティロジスティクス(3PL)

- エレクトロニクス

- その他

- 東アジア倉庫ソフトウェア市場展望:過去実績(2019年~2024年)と予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 東アジア市場規模(百万米ドル)予測、国別、2025-2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(百万米ドル)予測、ソリューション別、2025-2032

- ソフトウェア

- スタンドアロンソフトウェア

- 統合ソフトウェア

- サービス

- プロフェッショナルサービス

- コンサルティングサービス

- 統合と導入

- サポートと保守

- マネージドサービス

- プロフェッショナルサービス

- ソフトウェア

- 東アジア市場規模(百万米ドル)予測、導入モード別、2025-2032

- オンプレミス

- クラウドベース

- ハイブリッド

- 東アジア市場規模(百万米ドル)予測、用途別、2025-2032年

- 在庫追跡

- ピッキングと梱包

- 出荷と受入

- ヤードおよびドック管理

- 労務管理

- レポートと分析

- スロッティング最適化

- その他

- 東アジア市場規模(百万米ドル)予測、業界別、2025-2032年

- 小売・Eコマース

- 製造業

- 食品・飲料

- 自動車

- 医療

- サードパーティロジスティクス(3PL)

- 電子機器

- その他

- 南アジア・オセアニア倉庫ソフトウェア市場展望:過去実績(2019年~2024年)と予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 南アジア・オセアニア市場規模(百万米ドル)予測、国別、2025-2032年

- インド

- 東南アジア

- ANZ

- その他のSAO

- 南アジア・オセアニア市場規模(百万米ドル)予測、ソリューション別、2025-2032年

- ソフトウェア

- スタンドアロンソフトウェア

- 統合ソフトウェア

- サービス

- プロフェッショナルサービス

- コンサルティングサービス

- 統合と導入

- サポートと保守

- マネージドサービス

- プロフェッショナルサービス

- ソフトウェア

- 南アジア・オセアニア市場規模(百万米ドル)予測、導入モード別、2025-2032年

- オンプレミス

- クラウドベース

- ハイブリッド

- 南アジア・オセアニア市場規模(百万米ドル)予測、用途別、2025-2032年

- 在庫追跡

- ピッキングと梱包

- 出荷と受入

- ヤードおよびドック管理

- 労務管理

- レポートと分析

- スロット最適化

- その他

- 南アジア・オセアニア市場規模(百万米ドル)予測、業界別、2025-2032年

- 小売・Eコマース

- 製造業

- 食品・飲料

- 自動車

- 医療

- サードパーティロジスティクス(3PL)

- 電子機器

- その他

- ラテンアメリカ倉庫ソフトウェア市場展望:過去実績(2019年~2024年)と予測(2025年~2032年)

- 主なハイライト

- 価格分析

- ラテンアメリカ市場規模(百万米ドル)予測、国別、2025-2032年

- ブラジル

- メキシコ

- その他ラテンアメリカ

- ラテンアメリカ市場規模(百万米ドル)予測、ソリューション別、2025-2032年

- ソフトウェア

- スタンドアロンソフトウェア

- 統合ソフトウェア

- サービス

- プロフェッショナルサービス

- コンサルティングサービス

- 統合および導入

- サポートおよび保守

- マネージドサービス

- プロフェッショナルサービス

- ソフトウェア

- ラテンアメリカ市場規模(百万米ドル)予測、導入モード別、2025-2032

- オンプレミス

- クラウドベース

- ハイブリッド

- ラテンアメリカ市場規模(百万米ドル)予測、アプリケーション別、2025-2032

- 在庫追跡

- ピッキングと梱包

- 出荷と受入

- ヤードおよびドック管理

- 労務管理

- レポートおよび分析

- スロッティング最適化

- その他

- ラテンアメリカ市場規模(百万米ドル)予測、業界別、2025-2032年

- 小売およびEコマース

- 製造

- 食品および飲料

- 自動車

- ヘルスケア

- サードパーティロジスティクス(3PL)

- エレクトロニクス

- その他

- 中東・アフリカ倉庫ソフトウェア市場展望:過去実績(2019年~2024年)と予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 中東・アフリカ市場規模(百万米ドル)予測、国別、2025-2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 中東・アフリカ市場規模(百万米ドル)予測、ソリューション別、2025-2032

- ソフトウェア

- スタンドアロンソフトウェア

- 統合ソフトウェア

- サービス

- プロフェッショナルサービス

- コンサルティングサービス

- 統合と導入

- サポートと保守

- マネージドサービス

- プロフェッショナルサービス

- ソフトウェア

- 中東・アフリカ市場規模(百万米ドル)予測、導入モード別、2025-2032年

- オンプレミス

- クラウドベース

- ハイブリッド

- 中東・アフリカ市場規模(百万米ドル)予測、用途別、2025-2032年

- 在庫追跡

- ピッキングと梱包

- 出荷と受入

- ヤードおよびドック管理

- 労務管理

- レポートおよび分析

- スロット最適化

- その他

- 中東・アフリカ市場規模(百万米ドル)予測、業界別、2025-2032年

- 小売・Eコマース

- 製造業

- 食品・飲料

- 自動車

- 医療

- サードパーティロジスティクス(3PL)

- 電子機器

- その他

- 競争環境

- 市場シェア分析、2024年

- 市場構造

- 競争激化マッピング

- 競争ダッシュボード

- 企業プロファイル

- SAP SE

- 会社概要

- 製品ポートフォリオ/提供サービス

- 主要財務指標

- SWOT分析

- 企業戦略と主要動向

- オラクル・コーポレーション

- マンハッタン・アソシエイツ

- ブルー・ヨンダー・グループ

- インフォ

- マイクロソフト

- IBM

- エアハルト・パートナー・グループ

- テックスィス

- ケルバー

- SSIシェーファー

- デマティック

- SAP SE

- 付録

- 調査方法論

- 調査前提

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***