温風ヒーター市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

温風ヒーター市場レポートは、ヒータータイプ(燃焼式ヒーター、対流式ヒーターなど)、エンドユーザー(住宅など)、用途(建物など)、燃料/動力源(ガス燃焼式など)、設置タイプ(ポータブル、固定式)、出力(20 KW超など)、販売チャネル(OEM、アフターマーケット/小売)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

温風ヒーター市場の概要について、詳細を以下にまとめさせていただきます。

—

温風ヒーター市場の概要と成長トレンド(2025年~2030年)

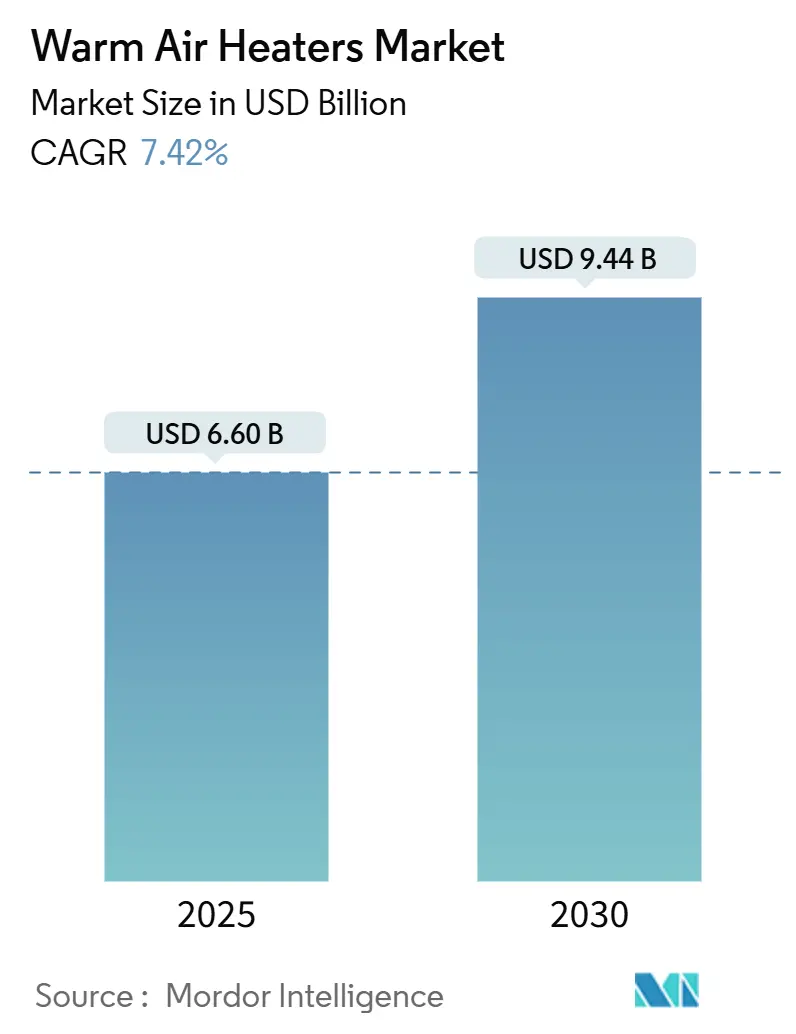

温風ヒーター市場は、住宅、商業、産業、輸送といった幅広い分野において、運用継続性を確保する上で不可欠な役割を担っており、その市場規模は2025年に66億米ドルに達し、2030年には94.4億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は7.42%と見込まれております。

この市場の拡大は、より厳格な建築エネルギー規制、コールドチェーン物流の急速な構築、および産業の脱炭素化義務といった要因によって、買い替え需要が加速していることに起因しています。また、再生可能エネルギーを動力源とするモデルが新たな機会を創出しており、市場の競争はスマート制御、IoT対応の効率向上、および化石燃料価格の変動リスクを軽減するハイブリッド燃料の柔軟性へと焦点が移っています。小規模な建物ではヒートポンプとの競争が激化しているものの、温風ヒーターは迅速な温度上昇、低い設置複雑性、および高負荷の産業プロセスにおける信頼性の高い性能を提供することで、引き続き市場での地位を確立しています。

主要な市場動向

* 調査期間: 2019年~2030年

* 2025年の市場規模: 66.0億米ドル

* 2030年の市場規模: 94.4億米ドル

* 成長率(2025年~2030年): 7.42% CAGR

* 最も成長が速い市場: アジア太平洋地域

* 最大の市場: ヨーロッパ

* 市場集中度: 低い

* 主要企業: Lennox International、Johnson Controls、Daikin Industriesなどが挙げられます。

主要なレポートのポイント

各セグメントにおける2024年の市場シェアと2030年までのCAGRは以下の通りです。

* ヒータータイプ別: 燃焼式ヒーターが2024年に28.81%の市場シェアを占め、電気強制通気式ヒーターは2030年までに9.00%のCAGRで成長すると予測されています。

* エンドユーザー別: 産業施設が2024年に45.22%の収益シェアを占め、輸送用途は2030年までに8.22%の最速CAGRを記録すると見込まれています。

* 用途別: 建物が2024年に温風ヒーター市場規模の40.04%を占め、再生可能エネルギー設備は2030年までに8.67%のCAGRで拡大すると予測されています。

* 燃料/電源別: ガス焚きユニットが2024年に35.67%のシェアを維持しましたが、太陽光発電システムは2030年までに9.42%の最も強いCAGRを記録すると予想されています。

* 設置タイプ別: 固定式システムが2024年の収益の70.06%を占め、ポータブルヒーターは2030年までに7.96%のCAGRで成長しています。

* 出力別: 20-60 kWの範囲が2024年の売上高の50.55%を占めましたが、20 kW未満のユニットは予測期間中に8.01%の最速CAGRで成長すると見込まれています。

* 販売チャネル別: OEMによる出荷が2024年に60.29%のシェアを占めましたが、アフターマーケットおよび小売取引は2030年までに9.23%のCAGRで加速しています。

* 地域別: ヨーロッパが2024年に30.05%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに8.53%のCAGRで最も速く成長する地域になると予測されています。

世界の温風ヒーター市場のトレンドと洞察

推進要因(Drivers)

1. より厳格な建築エネルギー規制: 新築および改修の義務化により、より高い季節効率評価が求められています。欧州連合の建物エネルギー性能指令は、2024年以降、すべての新築建物にほぼゼロエネルギーの基準を満たすことを義務付けており、凝縮燃焼や可変速ファンを備えた先進的な温風ヒーターへの需要を促進しています。北米でも同様の規制強化が進んでおり、プレミアム効率モデルにとって数十億ドル規模の機会が生まれています。この要因は中期的な影響を持ち、CAGRに+1.20%のプラス影響を与えます。

2. 暖房の電化インセンティブ: 北米とヨーロッパでは、電気暖房を優遇する大規模なリベートが用意されています。例えば、米国のインフレ削減法は、電気機器のインセンティブに43億米ドルを割り当てており、低温産業用途における電気強制通気式ヒーターの導入を直接補助しています。ヒートポンプが必要な温度差や立ち上がり速度を提供できない場合、電気温風ヒーターがそのギャップを埋めます。この効果は長期的なものであり、CAGRに+0.90%のプラス影響を与えます。

3. 産業の脱炭素化義務: COP28後のコミットメントにより、産業界はスコープ2排出量を大幅に削減する必要があり、電気、太陽光、またはバイオマス温風ヒーターへの移行が奨励されています。欧州連合の炭素国境調整メカニズムは、輸入品に含まれるCO₂に価格を付け、輸出企業のコンプライアンス負担を増大させ、ヒーターのアップグレードを加速させています。この要因はグローバルな影響を持ち、特に先進国で顕著であり、CAGRに+1.10%のプラス影響を与えます。

4. 食品・医薬品におけるコールドチェーンの拡大: 2024年には世界の冷蔵貯蔵容量が18%増加し、特に医薬品や生鮮食品で顕著でした。温風ヒーターは、霜なしゾーン管理、霜取りサイクル、および緊急バックアップに利用されます。医薬品倉庫は、一貫した±2°Cの範囲を維持するためにFDAの検証を満たす必要があり、遠隔センサーを備えた冗長な電気ヒーターの需要を刺激しています。アジア太平洋地域で最も急速な容量構築が見られ、スケーラブルでモジュール式のヒーター設計が重視されています。この要因は中期的な影響を持ち、CAGRに+0.80%のプラス影響を与えます。

5. 建設現場でのポータブル暖房需要: 建設プロジェクト、災害救援シェルター、仮設店舗などでは、プラグアンドプレイの暖房が好まれるため、ポータブルヒーターの需要が高まっています。リチウムイオンバッテリーパックやワイヤレスサーモスタットがポータブル製品に搭載され、稼働時間と監視機能が向上しています。この要因は短期的な影響を持ち、CAGRに+0.60%のプラス影響を与えます。

6. アフターマーケットにおけるIoTベースの最適化改修: IoTベースの最適化改修は、既存の設備にエネルギー効率の向上をもたらし、特に北米とEUで早期導入が進んでいます。これにより、設備投資を伴わないエネルギー削減が可能となり、市場の成長に貢献しています。この要因は中期的な影響を持ち、CAGRに+0.70%のプラス影響を与えます。

抑制要因(Restraints)

1. 化石燃料価格の変動: 2024年には欧州の天然ガス価格が大きく変動し、ガス焚きヒーターの投資回収計算を歪めました。ブレント原油の同様の変動は、石油焚きモデルへの躊躇を増加させています。買い手は価格の明確化を待って買い替えサイクルを遅らせる傾向があり、短期的な需要を抑制しています。この要因は短期的な影響を持ち、CAGRに-0.80%のマイナス影響を与えます。

2. ヒートポンプによる代替の脅威の増大: 2024年には世界のヒートポンプ出荷台数が35%増加し、2000万台に達しました。ヒートポンプの性能は-25°Cまで拡張され、新しい住宅建設における温風ヒーターの普及を侵食しています。米国では1戸あたり最大14,000米ドルの手厚い補助金がコスト構造を傾け、消費者が従来の燃焼式ヒーターを回避するよう促しています。この抑制要因は中期的な影響を持ち、特にヨーロッパと北米で強く、CAGRに-1.10%のマイナス影響を与えます。

3. コモディティ金属からのOEMマージン圧力: 原材料価格の変動は、OEMメーカーの利益率に圧力をかけています。特に金属価格の変動は、製造コストに直接影響を与え、製品価格の安定性を損なう可能性があります。この要因は短期的な影響を持ち、CAGRに-0.40%のマイナス影響を与えます。

4. 安全性リコールと規制上の責任: 製品の安全性に関するリコールや、規制当局からの責任追及は、企業の評判と財務に大きな影響を与える可能性があります。特に北米とEUでは規制の焦点が厳しく、メーカーは高い基準を満たす必要があります。この要因は中期的な影響を持ち、CAGRに-0.30%のマイナス影響を与えます。

セグメント分析

* ヒータータイプ別: 燃焼式ヒーターは2024年に28.81%の市場シェアを維持し、産業用炉や重工業プロセスにおける迅速な熱伝達への依存がその主要因です。しかし、電気強制通気式モデルは、グリッド脱炭素化政策との整合性や、温度管理が重要な食品・医薬品ラインでの魅力から、急速に規模を拡大しており、このカテゴリー内で最速の9.00%のCAGRで成長すると予測されています。対流式および放射式設計は、クリーンルームや開放型荷積みドックなどのニッチな分野に対応し、気流の乱れを抑えつつ的確な熱快適性を提供します。競争の主要な焦点は制御システムにあり、ベンダーはヒーターをビルディングオートメーションネットワークと同期させるエッジコンピューティングゲートウェイをバンドルし、予測保全と遠隔最適化を可能にしています。

* エンドユーザー別: 産業施設は2024年に温風ヒーター市場の45.22%を占め、硬化炉、包装ラインから倉庫の霜防止まで、多様なニーズを反映しています。プロセス産業はガス焚きまたは高ワット数電気ユニットの迅速な立ち上がり速度と堅牢性を高く評価しており、このセグメントのリーダーシップを確立しています。一方、輸送部門は8.22%のCAGRで成長しており、電力電子機器を保護するためのエンクロージャー暖房を必要とする電気自動車充電パークや、迅速なターンオーバーのために強制通気ユニットに依存するクロスドック物流業務の拡大に支えられています。住宅分野への浸透は安定していますが、特に新しいコード準拠の住宅ではヒートポンプの採用によって課題に直面しています。

* 用途別: 建物は2024年に温風ヒーター市場の最大のシェア(40.04%)を占め、学校、病院、ショッピングセンター、集合住宅など、季節的な暖房を大量に必要とする施設が含まれます。不動産所有者が居住者の快適性評価や運用炭素開示を追求するにつれて、改修活動が加速しています。しかし、最もダイナミックな分野は再生可能エネルギー設備であり、年間8.67%の成長が見込まれています。太陽光発電所の運営者は、パネルの埃による効率低下を防ぐために低ワット数ヒーターを導入し、バッテリー貯蔵システムインテグレーターは熱管理のためにコンパクトな電気ユニットに依存しています。

* 燃料/電源別: ガス焚きソリューションは、成熟した配電網と歴史的に有利な燃料価格に支えられ、2024年の収益の35.67%を維持しました。しかし、太陽光発電モジュールのコスト低下と企業のスコープ2炭素中立性への誓約により、太陽光発電ヒーターは9.42%のCAGRを示しています。電気ユニットも、電力網における再生可能エネルギーのシェア増加を活用し、抵抗加熱の持続可能性を高めることで拡大しています。バイオマスおよびハイブリッドシステムは、燃料の入手可能性と政策クレジットが合致する特定の農業およびキャンパス環境で利用されています。

* 出力別: 中間レンジの20-60 kWヒーターは、主流の商業施設において容量とエネルギー消費のバランスが取れているため、2024年の収益の50.55%を占めました。このクラスのメーカーは、多様な部分負荷プロファイルに対応するため、変調バーナーや多段式電気エレメントに注力しています。20 kW未満の需要は、ゾーン戦略やモジュール式オフィスが細粒度の温度制御を重視するため、8.01%の最速CAGRで増加しています。

* 設置タイプ別: 固定式システムは、工場、学校、物流拠点など、年間を通じて暖房保証を必要とする恒久的な設置により、2024年の売上高の70.06%を占めました。これらの設備は、集中型負荷分散とデマンドレスポンス参加を可能にするビルディングオートメーションダッシュボードとの統合が進んでいます。ポータブルヒーターは、初期費用は小さいものの、建設プロジェクト、災害救援シェルター、仮設店舗などがプラグアンドプレイの暖房を好むため、年間7.96%の成長が見込まれています。

* 販売チャネル別: OEM経路は、大規模な建設および改修プロジェクトが通常、完全な機械パッケージを指定するため、2024年の出荷量の60.29%を占めました。しかし、アフターマーケットおよび小売チャネルは、交換部品や迅速なヒーター交換を必要とする設置ベースの増加を反映して、9.23%のCAGRで勢いを増しています。

地域分析

* ヨーロッパ: 2024年には温風ヒーター市場の30.05%を占め、市場をリードしました。これは、「リノベーション・ウェーブ」のような主要政策に支えられており、2030年までに効率改修に1500億ユーロ(1650億米ドル)が割り当てられています。産業の脱炭素化目標や炭素価格の転嫁も、ドイツ、フランス、英国における電気および太陽光ハイブリッドヒーターの需要を押し上げています。規制当局は、低級燃焼ユニットを事実上廃止するエコデザインの最低効率基準を適用しており、買い替え機会のパイプラインを確保しています。北欧全体で季節的な暖房需要が顕著であり、マクロ経済の減速時でもベースラインの量を確保しています。

* アジア太平洋: 2030年までに8.53%のCAGRで最も速く成長する地域と予測されており、中国とインドの製造業の規模拡大と大規模なコールドチェーン投資に牽引されています。中国の中央政府が資金提供するクリーンエネルギー推進は、2025年までに電化インフラに4400億米ドルを割り当てており、EVバッテリー工場や半導体工場における大型電気ヒーターの導入を刺激しています。東南アジアの物流ゾーンでは、変動する賃貸条件に適したポータブルガス焚きユニットが選択されています。

* 北米: インフラ投資雇用法が危険のない電気暖房を優先する650億米ドルの建物改修を提供しているため、安定した買い替え主導の成長を維持しています。北部地域では一貫して長い暖房シーズンを経験しており、需要は予測可能です。カナダの炭素価格は2030年までにCO₂トンあたり170カナダドル(133米ドル)に上昇し、商業不動産ポートフォリオ全体で石油からガス、またはガスから電気への転換を奨励しています。

* 中東・アフリカ: 湾岸協力会議諸国での建設ブームや、サハラ以南アフリカでの冷蔵貯蔵プロジェクトが、低いベースからではありますが、新たな需要のポケットを生み出しています。

競合状況

温風ヒーター市場は中程度の断片化を示しています。Lennox International、Johnson Controls、Daikin Industriesなどのグローバルメーカーは、ポートフォリオの広さ、国際的なアフターサービス、R&Dの速度で競争しています。各社は、ヒーターをチラーや空調機と統合するIoTプラットフォームに多額の投資を行い、ダウンタイムを最小限に抑える予測サービスルーチンを可能にしています。Modine Manufacturingのような中堅専門企業は、塗装硬化ブースなどの産業ニッチ市場をターゲットとし、堅牢性と高温耐性に焦点を当てています。効率と制御方法に関する特許出願は2024年に28%増加し、知的財産権を巡る競争が激化していることを示しています。

戦略的に、市場リーダーは規模と範囲を追求しています。Johnson Controlsによる日立のHVAC部門の28億米ドルでの買収は、アジア太平洋地域でのリーチを拡大し、ヒートポンプの高度なノウハウをヒーター設計パイプラインに注入しました。Trane Technologiesは、脱炭素化ロードマップとの整合性を図るため、電気および再生可能ヒーターを対象とした3つの買収を行いました。新規参入企業は、既存の設備にレトロフィットできるAI対応の最適化レイヤーを提案し、設備投資を伴わずにエネルギー節約を実現しています。競争の構図はハードウェアを超え、データ分析やサービスとしてのエネルギー契約にまで広がり、中期的に収益源を再構築しています。

今後、差別化はデジタルネイティブ機能、検証済みのライフサイクル排出量指標、および変動する金属価格に対するサプライチェーンの回復力にかかってくるでしょう。ヒータープロバイダーと再生可能エネルギー統合企業とのパートナーシップは、特にオフグリッドアプリケーションやグリッド制約のある産業パークで加速するでしょう。全体的な環境は、コスト競争力とプレミアム機能、コンプライアンス保証のバランスを取れる企業に有利に働きます。

最近の業界動向

* 2025年10月: 欧州委員会は、産業用熱の脱炭素化を目的とした初の10億ユーロのパイロットオークションの最終条件を公表しました。これは、電気または再生可能熱を使用するプロジェクトに対し、CO₂削減量に比例した5年間の固定プレミアムを提供するものです。

* 2025年9月: BASFは、ドイツの炭素差額契約(Carbon Contracts for Difference)から最大3億1000万ユーロの資金援助を受け、ルートヴィヒスハーフェン工場で年間最大50万トンのCO₂フリー蒸気を生成する50MW未満の産業用ヒートポンプの建設に着工しました。

* 2025年9月: Vonovia SEは、EnerCubeおよびDFA Demonstrationsfabrik Aachenと提携し、集合住宅向けのプレハブ式ヒートポンプキューブの量産を開始しました。2029年までに1,000ユニットを目標とし、ドイツの20,000以上の住宅の脱炭素化を目指しています。

* 2025年7月: HeatenはAdvent Internationalとの戦略的パートナーシップを締結しました。これにより、先進的な暖房ソリューションの成長を加速させるため、生産能力の拡大、新製品の発売、および潜在的なM&Aに資金が提供されることになります。

—これらの動きは、欧州におけるヒートポンプ技術の急速な普及と、脱炭素化に向けた産業界および政府の強いコミットメントを示しています。今後も、同様の投資や政策支援が続くことで、持続可能なエネルギーシステムへの移行がさらに加速すると期待されます。

本レポートは、世界の温風ヒーター市場に関する詳細な分析を提供しています。市場は2025年に66億米ドルの規模に達し、2030年までに94.4億米ドルへと成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 建築物省エネルギー規制の厳格化

* 空間暖房における電化推進のためのインセンティブ

* 産業分野における脱炭素化義務

* 食品および医薬品分野でのコールドチェーンの拡大

* 建設現場におけるポータブル暖房の需要増加

* アフターマーケットにおけるIoTベースの最適化改修

一方で、市場にはいくつかの抑制要因も存在します。

* 化石燃料価格の変動

* ヒートポンプによる代替の脅威の増大

* コモディティ金属価格の変動によるOEMのマージン圧力

* 安全リコールや規制上の責任

地域別では、欧州が2024年に30.05%の最大市場シェアを占めており、これは厳格なエネルギー効率規制と改修インセンティブに起因しています。用途別では、再生可能エネルギー設備への導入が最も急速に拡大している分野であり、2030年までの年平均成長率(CAGR)は8.67%と予測されています。ヒータータイプ別では、電化インセンティブ、送電網の脱炭素化、高ワット数コイル技術の改善により、電気強制通気ヒーターモデルが9.00%のCAGRで成長しています。エンドユーザー別では、輸送部門が将来の需要において重要視されており、倉庫、物流ハブ、EV充電設備における信頼性の高い強制通気暖房の必要性から、8.22%のCAGRで成長すると見込まれています。

本レポートでは、市場を多角的に分析するため、以下のセグメントに分類して予測を提供しています。

* ヒータータイプ別: 燃焼式ヒーター、電気強制通気ヒーター、対流式ヒーター、輻射ヒーター、輻射チューブヒーター、ダクトヒーター、エンクロージャーヒーター、ヒートトーチ・フレームヒーター、ルームヒーター、その他。

* エンドユーザー別: 住宅、商業、産業、輸送。

* 用途別: トンネル、発電、産業プロセス、建築物、仮設建築物、再生可能エネルギー設備、その他。

* 燃料・電源別: 石油燃焼式、ガス燃焼式、電気式、太陽光発電式、その他。

* 出力別: 20kW超、20-60kW、60kW未満。

* 設置タイプ別: ポータブル、固定。

* 販売チャネル別: OEM、アフターマーケット/小売。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、イタリア、その他欧州)、アジア太平洋(中国、日本、インド、韓国、その他アジア)、中東(イスラエル、サウジアラビア、アラブ首長国連邦、トルコ、その他中東)、アフリカ(南アフリカ、エジプト、その他アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Lennox International Inc.、Johnson Controls International Plc.、Daikin Industries Ltd.、Trane Technologies Plc.、Rheem Manufacturing Companyなど、合計20社以上の企業プロファイルが詳細に記載されており、各社の概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれています。

また、本レポートでは、市場の機会と将来の展望として、未開拓市場や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 建築物エネルギーコードの厳格化

- 4.2.2 空間暖房の電化インセンティブ

- 4.2.3 産業の脱炭素化義務

- 4.2.4 食品および医薬品におけるコールドチェーンの拡大

- 4.2.5 建設現場におけるポータブル暖房の需要

- 4.2.6 アフターマーケットにおけるIoTベースの最適化改修

-

4.3 市場の阻害要因

- 4.3.1 化石燃料価格の変動

- 4.3.2 ヒートポンプによる代替の脅威の増大

- 4.3.3 コモディティ金属によるOEMのマージン圧力

- 4.3.4 安全リコールと規制上の責任

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 交渉力 – 買い手

- 4.7.2 交渉力 – 供給者

- 4.7.3 代替品の脅威

- 4.7.4 新規参入の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 ヒータータイプ別

- 5.1.1 燃焼式ヒーター

- 5.1.2 電気強制送風ヒーター

- 5.1.3 対流式ヒーター

- 5.1.4 放射ヒーター

- 5.1.5 放射チューブヒーター

- 5.1.6 ダクトヒーター

- 5.1.7 エンクロージャーヒーター

- 5.1.8 ヒートトーチおよびフレームヒーター

- 5.1.9 ルームヒーター

- 5.1.10 その他のヒータータイプ

-

5.2 エンドユーザー別

- 5.2.1 住宅用

- 5.2.2 商業用

- 5.2.3 産業用

- 5.2.4 輸送用

-

5.3 用途別

- 5.3.1 トンネル

- 5.3.2 発電

- 5.3.3 産業プロセス

- 5.3.4 建物

- 5.3.5 仮設建築物

- 5.3.6 再生可能エネルギー設備

- 5.3.7 その他の用途

-

5.4 燃料/動力源別

- 5.4.1 石油燃焼式

- 5.4.2 ガス燃焼式

- 5.4.3 電気式

- 5.4.4 太陽光発電式

- 5.4.5 その他の燃料/動力源

-

5.5 出力別

- 5.5.1 20 kW以上

- 5.5.2 20 – 60 kW

- 5.5.3 60 kW未満

-

5.6 設置タイプ別

- 5.6.1 ポータブル

- 5.6.2 固定式

-

5.7 販売チャネル別

- 5.7.1 OEM

- 5.7.2 アフターマーケット/小売

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 ヨーロッパ

- 5.8.2.1 イギリス

- 5.8.2.2 ドイツ

- 5.8.2.3 フランス

- 5.8.2.4 イタリア

- 5.8.2.5 その他のヨーロッパ

- 5.8.3 アジア太平洋

- 5.8.3.1 中国

- 5.8.3.2 日本

- 5.8.3.3 インド

- 5.8.3.4 韓国

- 5.8.3.5 その他のアジア

- 5.8.4 中東

- 5.8.4.1 イスラエル

- 5.8.4.2 サウジアラビア

- 5.8.4.3 アラブ首長国連邦

- 5.8.4.4 トルコ

- 5.8.4.5 その他の中東

- 5.8.5 アフリカ

- 5.8.5.1 南アフリカ

- 5.8.5.2 エジプト

- 5.8.5.3 その他のアフリカ

- 5.8.6 南米

- 5.8.6.1 ブラジル

- 5.8.6.2 アルゼンチン

- 5.8.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 レノックス・インターナショナル社

- 6.4.2 ジョンソンコントロールズ・インターナショナル社

- 6.4.3 ダイキン工業株式会社

- 6.4.4 トレイン・テクノロジーズ社

- 6.4.5 リーム・マニュファクチャリング・カンパニー

- 6.4.6 シュバンク社

- 6.4.7 ウィンターウォームBV

- 6.4.8 システムエアAB

- 6.4.9 ロバーツ・ゴードンLLC.

- 6.4.10 レズノア(ノーテック・グローバルHVAC)

- 6.4.11 エネルコ・グループ社

- 6.4.12 マーク・クライメート・テクノロジー

- 6.4.13 パワーマティック社

- 6.4.14 メステック社

- 6.4.15 キング・エレクトリック・マニュファクチャリング社

- 6.4.16 シーメンスAG(HVAC部門)

- 6.4.17 ハネウェル・インターナショナル社

- 6.4.18 アームストロング・インターナショナル社

- 6.4.19 アクメ・エンジニアリング・プロダクツ社

- 6.4.20 ムンタース・グループAB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

温風ヒーターとは、電気や燃料を熱源とし、その熱をファンによって室内に送り出すことで空間を暖める暖房器具の総称でございます。その最大の特長は、スイッチを入れてから比較的短時間で温かい風が吹き出し、すぐに暖かさを感じられる速暖性にあります。エアコンのように設置工事が不要で、コンセントや燃料供給があれば手軽に導入できるため、リビングや寝室のメイン暖房としてだけでなく、脱衣所やトイレ、書斎などのスポット暖房、あるいはエアコンの補助暖房としても広く利用されております。熱源の種類によって、電気式、石油式、ガス式に大別され、それぞれに異なる特性と利便性を持っております。特に、火を使わない電気式は安全性に優れ、燃焼を伴う石油式やガス式はパワフルな暖房能力が魅力とされています。

温風ヒーターは、その熱源によって大きく三つの種類に分けられます。一つ目は「電気式温風ヒーター」で、電気を熱源とするもので、セラミックヒーター、ハロゲンヒーター、カーボンヒーターなどが含まれます。これらは火を使わないため安全性が高く、換気の必要がない点が大きな利点です。特にセラミックヒーターは、PTC(Positive Temperature Coefficient)特性を持つセラミックスを発熱体としており、自己温度制御機能により過度な温度上昇を防ぎます。二つ目は「石油ファンヒーター」で、灯油を燃料として燃焼させ、その熱をファンで送り出すタイプです。パワフルな暖房能力と燃料コストの安さが魅力ですが、定期的な給油と換気が必要となります。三つ目は「ガスファンヒーター」で、都市ガスやLPガスを燃料とします。石油ファンヒーターと同様に高い暖房能力を持ち、燃料補給の手間がない点が利点ですが、ガス栓が必要であり、こちらも換気が推奨されます。これらの他に、人感センサーやタイマー機能、首振り機能、加湿機能、空気清浄機能などを搭載した多機能モデルや、タワー型、コンパクト型、壁掛け型といった多様な形状の製品も展開されております。

温風ヒーターは、その多様な種類と機能から、様々な場所や目的で活用されております。リビングや寝室では、エアコンの補助暖房として、あるいは単独のメイン暖房として使用されることが多く、特に石油ファンヒーターやガスファンヒーターはその高い暖房能力で広い空間を効率的に暖めます。一方、電気式温風ヒーターは、火を使わない安全性とコンパクトさから、脱衣所やトイレ、キッチン、書斎といった狭い空間でのスポット暖房として非常に重宝されております。例えば、寒い冬の朝、着替えの際に脱衣所を素早く暖めたり、足元だけを暖めたいオフィスや書斎でのパーソナルヒーターとしても活躍します。また、帰宅時や起床時など、すぐに暖かさが欲しい場面での速暖性は、他の暖房器具にはない大きなメリットと言えるでしょう。燃料補給の手間や換気の必要性の有無によって、それぞれのヒーターが最適な場所でその能力を発揮するよう選ばれております。

温風ヒーターの進化は、多岐にわたる関連技術の発展によって支えられております。熱源技術においては、電気式ではPTCセラミックスによる自己温度制御機能が安全性を高め、ハロゲンやカーボンヒーターでは遠赤外線効果を付加することで、体の芯から暖める効果を追求しています。燃焼系のヒーターでは、高効率な燃焼技術により燃料消費を抑えつつ、不完全燃焼防止装置や消し忘れ防止機能といった安全技術が不可欠です。送風技術では、DCモーターの採用により、省エネ化と静音化が図られ、さらに気流制御技術によって、広範囲を暖めたり、特定の場所に集中して温風を送ったりすることが可能になっています。制御技術の面では、室温センサーや人感センサーが搭載され、AIによる学習機能で最適な運転モードを自動選択するエコ運転が普及しています。また、タイマー機能やリモコン操作はもちろん、近年ではスマートフォン連携やスマートスピーカーとの連携による遠隔操作や音声操作も可能となり、利便性が飛躍的に向上しております。転倒時自動停止装置やチャイルドロック機能など、利用者の安全を守るための技術も常に進化を続けております。

温風ヒーターの市場は、消費者のライフスタイルの多様化と技術革新を背景に、常に変化を続けております。全体的な暖房器具市場において、温風ヒーターは速暖性と手軽さから一定の需要を保ち続けていますが、近年は省エネ志向の強まり、安全性への意識の高まり、そしてデザイン性への要求が顕著でございます。電気代の高騰は、電気式ヒーターの省エネ性能向上を加速させる一方で、燃料コストの比較的安い石油ファンヒーターやガスファンヒーターへの再評価も促しております。主要メーカーとしては、石油ファンヒーターではダイニチ工業、コロナ、トヨトミなどが、ガスファンヒーターではリンナイ、ノーリツなどが市場を牽引しております。電気式ヒーターでは、パナソニック、シャープといった大手家電メーカーに加え、ダイソン、デロンギなどの海外ブランド、さらにはアイリスオーヤマ、山善、コイズミといった国内メーカーが、それぞれ独自の技術やデザインで競争を繰り広げております。消費者は、速暖性、安全性、省エネ性、静音性、そしてインテリアに調和するデザインや、手入れのしやすさなどを重視して製品を選んでおり、特に脱衣所やトイレなど、特定の場所での使用に特化した製品の需要も高まっております。

温風ヒーターの未来は、さらなる技術革新と環境への配慮、そして多様なニーズへの対応が鍵となるでしょう。技術面では、AIによる室温や人の動きの学習機能がさらに進化し、よりパーソナルで無駄のない暖房を実現する「賢いヒーター」が普及すると考えられます。DCモーターのさらなる普及と高効率な熱源の開発により、省エネ性能は一層向上し、電気代の負担軽減に貢献するでしょう。安全性に関しても、センサー技術の進化により、転倒防止や過熱防止、不完全燃焼防止機能がより高精度になり、安心して使える製品が増えることが期待されます。また、スマートホームとの連携はさらに深化し、他の家電製品との連動や、外出先からの遠隔操作、音声アシスタントによる操作が当たり前になるかもしれません。環境への配慮という観点からは、燃焼系ヒーターにおけるCO2排出量の削減技術や、再生可能エネルギーとの連携を視野に入れた製品開発が進む可能性があります。デザイン面では、インテリアに溶け込むだけでなく、空間を彩るようなデザイン性の高い製品や、空気清浄機能や加湿機能など、複数の機能を統合した多機能モデルがさらに増えることでしょう。高齢化社会においては、より直感的に操作できるユニバーサルデザインや、見守り機能といった付加価値も重要になってくると考えられます。エネルギー価格の変動に柔軟に対応できるような、多様な熱源に対応した製品や、ハイブリッド型の暖房器具も登場するかもしれません。