水・廃水処理装置市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 水・廃水処理装置市場に関する詳細な市場調査レポート要約

### 1. 市場概要と成長予測

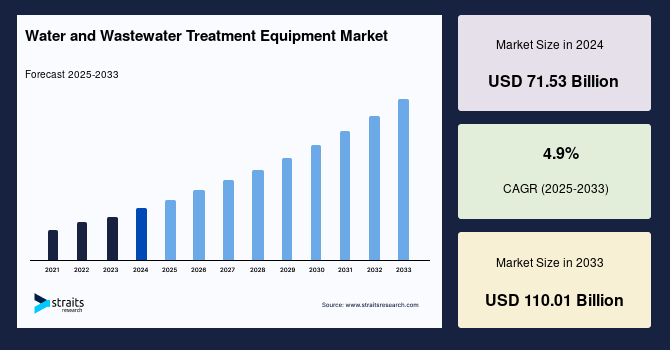

世界の**水・廃水処理装置**市場は、2024年に715.3億米ドルの規模に達し、2025年には750.3億米ドル、そして2033年までには1,100.1億米ドルに成長すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は4.9%に達する見込みです。この力強い成長は、主に各国の政府による廃水排出に対する厳格な規制の導入、およびクリーンな水への需要が世界的に高まっていることに起因しています。

廃水処理とは、廃水に含まれる汚染物質を除去し、水循環に再導入できる水質にまで浄化するプロセスを指します。世界各地の多くの地域では、膨大な量の廃水が未処理または不適切に処理されたまま環境中に排出されており、これにより環境劣化が進行し、人間の健康に深刻なリスクをもたらしています。部分的に処理された廃水や未処理の下水は、様々な疾病の蔓延源となり得ます。

今後、急速な都市化、工業化の進展、そして淡水資源の枯渇が進行するにつれて、クリーンな水への需要は一層増加することが予想され、これが**水・廃水処理装置**市場の需要を強力に押し上げる主要な要因となるでしょう。さらに、地球規模での水と廃水処理の必要性の高まり、政府規制の強化、環境問題への意識の高まりも、市場成長の重要な推進力となることが見込まれています。

### 2. 市場成長の促進要因(Drivers)

**水・廃水処理装置**市場の成長を牽引する主な要因は以下の通りです。

#### 2.1 厳格化する政府規制と政策の推進

世界中の多くの国々が、都市および産業部門からの廃水排出に対して非常に厳格な規制を導入しています。これは市場成長の最も重要な推進力の一つです。インドの中央汚染管理委員会(CPCB)、米国環境保護庁(U.S. EPA)、欧州環境庁(EEA)などの主要な政府機関は、水質環境の改善と水質汚染の防止において極めて重要な役割を担っています。これらの機関は、排出基準の強化、監視体制の確立、そして違反に対する罰則の適用を通じて、企業や自治体に対し**水・廃水処理装置**の導入と適切な運用を義務付けています。

特に先進国では、安全な飲料水へのアクセスは政府によって提供されるべき基本的な要件とされており、この認識が産業界に対し、よりクリーンな水の供給と高度な浄水システムの設置を促す圧力となっています。例えば、欧州連合では、飲料水指令(Drinking Water Directive)、都市廃水処理指令(Urban Wastewater Treatment Directive; UWWTD)、水枠組指令(Water Framework Directive; WFD)といった包括的な規制が設けられており、これらの指令は加盟国に対し、水質基準の遵守と廃水処理インフラへの投資を義務付けています。これにより、地域全体で**水・廃水処理装置**への投資が促進されると予想されます。

一方で、発展途上国において急速に成長している中小企業(SMEs)は、このような厳格な政府規制に準拠することが困難であるという課題に直面することもあります。これは、初期投資コスト、運用コスト、および技術的専門知識の不足に起因します。しかし、全体としては、水質汚染の防止と公衆衛生の保護を目的とした世界的な規制強化の流れが、**水・廃水処理装置**の需要を大幅に増加させる主要な要因となっています。

#### 2.2 クリーンな水への需要増加と水資源の枯渇

世界人口の大部分が水ストレスに直面している現状において、気候変動は天然資源、特に水の保全とリサイクルに対する意識を一層高めています。過去50年間で人類の人口は倍増し、それに伴い水の使用量も飛躍的に増加しました。しかし、地球表面の約71%が水で覆われているものの、そのうち淡水はわずか3.5%に過ぎず、この限られた淡水資源の供給不足が深刻な水不足を引き起こしています。米国地質調査所(USGS)の推計によると、地球上の水の96.5%は海洋、海、湾にある塩水であり、日常生活に利用される淡水は非常に希少です。

世界保健機関(WHO)の報告によれば、約22億人が安全に管理された飲料水サービスへのアクセスを欠いています。さらに、インド、バングラデシュ、中国などの国家間の地政学的紛争は、これらの水路へのアクセスを巡る新たな課題を生み出すと予想されています。

急速な人口増加、都市化の進展、技術革新、そしてインフラ整備の拡大は、淡水および処理済み水の世界的な需要を増大させています。淡水資源がますます希少になる中で、増大するクリーンな水への需要を満たすためには、廃水処理がかつてないほど重要になっています。この喫緊の必要性が、予測期間中の世界市場を力強く牽引すると予想されます。廃水処理を通じて、工業プロセスや農業灌漑、さらには飲料水としての再利用が可能となり、これにより限られた淡水資源への依存度を低減することができます。

#### 2.3 環境保護への意識の高まり

未処理または不適切に処理された廃水が環境に排出されることは、生態系の広範な破壊、生物多様性の損失、そして土壌や地下水の汚染を引き起こします。これにより、水生生物の生息環境が脅かされるだけでなく、人間への水系感染症(コレラ、腸チフス、赤痢など)のリスクが増大し、公衆衛生上の重大な懸念となっています。このような環境劣化と健康被害への懸念が世界的に高まるにつれて、企業、自治体、そして一般市民の間で、より効果的な水質汚染対策と環境保護への意識が向上しています。この意識の高まりは、**水・廃水処理装置**の導入を促進し、市場の成長に貢献しています。

### 3. 市場成長の阻害要因(Restraints)

**水・廃水処理装置**市場の成長を抑制する可能性のある要因は以下の通りです。

#### 3.1 高い運用コスト

**水・廃水処理装置**の運用には、維持管理費、エネルギー費、環境関連費用など、多額のコストがかかります。これらの運用コストは、市場成長を阻害する主要な要因の一つです。

* **維持管理費:** プラントの規模、使用される技術、処理される廃水の種類によって大きく変動します。定期的なメンテナンス、部品交換、専門技術者の確保が必要であり、これらが運用コストを押し上げます。

* **エネルギー費:** 廃水処理プロセス、特に曝気、ポンプ稼働、膜分離などは非常にエネルギー集約的です。エネルギー価格の変動は、プラントの運用コストに直接的な影響を与えます。

* **環境関連費用:** 処理基準を満たさない排出に対する罰金、汚泥処理費用、排出許可料などが含まれます。これらの費用は、規制の厳格化とともに増加する傾向にあります。

運用コストに影響を与えるその他の要因としては、プラントの処理能力、必要とされる人員の数、施設の立地、処理される廃水の種類、採用される技術や化学物質の選択、そして自動化のレベルなどが挙げられます。例えば、処理プラントの規模が大きくなればなるほど、必要な人員の数は増加しますが、従業員一人当たりのコスト貢献度は相対的に減少する傾向があります。しかし、全体として、これらの運用コストは、特に中小規模の事業者や財政的制約のある自治体にとって、**水・廃水処理装置**の導入と運用における大きな障壁となり得ます。

#### 3.2 開発途上国における中小企業(SMEs)の課題

開発途上国において急速に拡大している中小企業は、厳格な政府規制に準拠することが困難であるという課題に直面しています。これは、高度な**水・廃水処理装置**の導入に必要な初期投資資金の不足、専門的な技術的知識や人材の欠如、そして維持管理能力の限界によるものです。これらの企業は、多くの場合、主要な事業活動に注力せざるを得ず、環境規制遵守のための投資やリソース配分が後回しになりがちです。結果として、規制不遵守のリスクを抱えたり、適切な処理が行われないまま廃水が排出されたりするケースが発生し、これが市場の健全な成長を妨げる要因となる可能性があります。

#### 3.3 特定産業の低迷による影響

特定の地域、例えばヨーロッパの一部では、国内の鉄鋼産業や製薬産業の衰退が、家庭の公共料金支出を抑制し、結果として**水・廃水処理装置**および関連サービスの需要を制約する可能性があります。主要な産業セクターの経済活動の縮小は、そのセクターからの廃水処理需要の減少だけでなく、地域経済全体への悪影響を通じて、自治体や他の産業における投資意欲を減退させる可能性があります。これにより、市場の潜在的な成長機会が損なわれることが懸念されます。

### 4. 市場機会(Opportunities)

**水・廃水処理装置**市場には、今後の成長を加速させる複数の機会が存在します。

#### 4.1 技術革新と先進的処理プロセスの導入

水処理技術の継続的な進化は、市場に新たな機会をもたらしています。例えば、膜分離技術の進歩(より耐久性のある膜素材、高効率なモジュール)、高度酸化プロセス(AOPs)の改良、光触媒分解技術の商業化、スマートセンサーとAIを活用した処理プロセスの最適化などが挙げられます。これらの技術は、処理効率の向上、エネルギー消費の削減、フットプリントの縮小、そしてより多様な汚染物質の除去を可能にします。特に、廃水からの資源回収(バイオガス、リン、窒素など)や、エネルギー自立型プラントの実現に向けた技術開発は、持続可能性と経済性の両面から大きな注目を集めており、市場に新たな価値を創造する機会となります。

#### 4.2 官民パートナーシップ(PPP)モデルの活用

インフラ整備には巨額の資金が必要となるため、政府単独では対応が難しいケースが多くあります。米国で淡水化施設や浄水プラントの改修・建設を促進するために新たな官民パートナーシップ(PPP)法が制定されたように、PPPモデルは市場拡大の大きな機会となります。PPPは、民間部門の資金、技術、運営ノウハウを活用することで、インフラ整備を加速させ、公共サービスの質を向上させることができます。特に、老朽化したインフラの更新や、急速な都市化に対応するための新規施設の建設において、PPPは資金調達の多様化とリスク分担を可能にし、**水・廃水処理装置**の導入を促進します。

#### 4.3 水のリユース・リサイクルへの注力

世界的な水不足が深刻化する中で、廃水の再利用とリサイクルは、限られた水資源を有効活用するための不可欠な戦略となっています。膜分離技術や高度な三次処理技術の進歩により、廃水を工業用水、農業用水、さらには間接的な飲料水として再利用することが現実的になっています。企業が水フットプリントを最小限に抑え、持続可能な水管理を実践しようとする動きは、**水・廃水処理装置**市場に新たな需要を生み出します。特に、水質規制の厳格化と企業の社会的責任(CSR)への意識の高まりが、このトレンドを加速させています。

#### 4.4 インフラ投資の拡大

世界各地で進行するインフラの老朽化と、急速な人口増加に伴う新たなインフラニーズは、**水・廃水処理装置**市場にとって重要な機会です。例えば、米国環境保護庁(EPA)が2021年4月に水インフラプロジェクトに65億ドルを割り当てると発表したように、政府による大規模な投資プログラムは、老朽化したインフラの改修や、新たな汚染物質対策のための設備導入を強力に推進します。特に、開発途上国の都市部では、都市人口の増加に対応するための新規廃水処理プラントの建設や既存施設の拡張が急務となっており、これにより膜分離装置や消毒装置などの需要が増加すると予想されます。

#### 4.5 環境に優しい持続可能な処理方法への移行

地球温暖化の脅威を軽減するための厳格な規制枠組みにより、製造業における温室効果ガス排出量の削減意識が高まっています。この背景から、微生物を利用した生物学的処理など、環境負荷の低い**水・廃水処理装置**への需要が増加しています。従来の化学物質に依存した処理方法から、より持続可能で環境に優しいアプローチへの移行は、市場に新たな成長機会をもたらします。これは、企業の環境規制遵守だけでなく、ブランドイメージの向上や、長期的な運用コストの削減にも繋がる可能性があります。

### 5. セグメント分析

#### 5.1 技術別セグメント

**水・廃水処理装置**市場は、使用される技術によっていくつかの主要なセグメントに分けられます。

##### 5.1.1 膜分離(Membrane Separation)

膜分離は市場において最大の貢献者であり、予測期間中のCAGRは4.5%と予想されています。この技術は、連続した分子構造の微細な孔を利用して物質を選択的に分離する物理的な処理方法です。膜分離は、孔のサイズに応じて、精密ろ過(Microfiltration)、逆浸透(Reverse Osmosis)、ナノろ過(Nanofiltration)、限外ろ過(Ultrafiltration)、セラミック膜、電気脱イオン(Electro Deionization)などに分類されます。

従来の化学的な水処理方法から物理的な水処理への移行は、市場に好影響を与えると予想されます。膜分離は、廃水を再利用し、水フットプリントを最小限に抑えようとする企業にとって適切なソリューションであり、これが市場成長に有利に作用すると見込まれます。その利点としては、高い処理水質、省スペース、モジュール化による拡張性などが挙げられます。さらに、生産活動の増加と産業設備への投資増加も、このセグメントの成長を促進する要因となります。

##### 5.1.2 生物学的処理(Biological Treatment)

生物学的廃水処理は、一次処理後に残存する物質を分離するために頻繁に用いられる二次処理の一段階です。この処理は、様々な微生物が有害な有機性廃棄物を通常の細胞プロセスを通じて安定した無機形態に変換することに依存します。浄化槽や好気性タンク処理システムも、生物学的廃水処理方法の一種です。

米国、カナダ、ドイツ、日本などの先進国市場における、環境に優しい方法を用いた製造業および自治体レベルでの水質汚染を規制する厳格な規制は、**水・廃水処理装置**における生物学的処理装置の需要を増加させると予想されます。また、地球温暖化の脅威を軽減するための厳格な規制枠組みにより、製造業における温室効果ガス排出量の削減意識が高まることで、生物学的処理における微生物の利用が促進されると見込まれます。しかし、合成化学物質を使用する従来の水処理方法と比較して、生物学的処理装置のコストが高いことは、予測期間中の市場に悪影響を与える可能性があります。

##### 5.1.3 三次処理(Tertiary Treatment)

三次処理セグメントは市場で最高のシェアを占めており、予測期間中のCAGRは5.1%で成長すると推定されています。三次処理は、廃水が再利用、リサイクル、または環境中に排出される前に、その水質をさらに向上させるために利用されます。このプロセスを通じて、残留する無機物質、細菌、ウイルス、寄生虫などが除去され、再利用に適した水質が提供されます。

廃水から有害な残留物を除去するための活性炭の需要増加は、市場に恩恵をもたらすと予想されます。さらに、特に北米とヨーロッパでは、世界的な水フットプリントの最小化と処理水質の最大化に対する要求の高まりにより、膜分離バイオリアクター(MBR)の設置数が増加しています。近年では、廃水中の有機汚染物質を除去するために光触媒分解技術が広く使用されています。また、ほとんどの有機汚染物質を完全に無機化する破壊方法として、高度酸化プロセス(AOPs)が開発され、その利用が拡大しています。

##### 5.1.4 二次処理(Secondary Treatment)

二次処理は主に、散水濾床、バイオタワー、回転生物接触体、活性汚泥システムなどを通じて、可溶性有機性廃棄物および汚染物質を除去するために利用されます。さらに、統合固定膜活性汚泥(IFAS)や移動床バイオフィルムリアクター(MBBR)などの革新的な二次処理方法における技術的進歩も、市場に大きな影響を与えると予想されます。

地方の住宅地で公共下水の利用が増加すると予想されており、これにより既存の中央廃水処理施設の能力に負担がかかるでしょう。処理能力の増強または拡張が必要とされる見込みであるため、予測期間を通じて廃水二次処理装置の需要が増加すると予想されます。

#### 5.2 用途別セグメント

**水・廃水処理装置**市場は、その用途によって都市と産業の主要なセグメントに分けられます。

##### 5.2.1 都市(Municipal)

都市セグメントは市場において最大の貢献者であり、予測期間中のCAGRは3.9%で成長すると予想されています。トルコ、中国、インド、タイ、バングラデシュなどの発展途上市場の都市部では、都市人口の増加、投資の増加、インフラ開発を促進する政府の支援政策により、廃水処理システムの大きな需要が見込まれています。これらの要因が、**水・廃水処理装置**市場を牽引すると予想されます。

さらに、国家インフラプログラムの実施により、家庭用水処理施設の普及が大幅に拡大し、予測期間中に膜分離装置や消毒装置の需要が増加すると予想されます。今後数年間は、有利な政府政策とイニシアチブが、都市廃水処理プラントへの投資を増加させるとも見込まれています。例えば、米国環境保護庁(EPA)は2021年4月に、老朽化したインフラのある地域や新たな汚染物質対策に重点を置き、水インフラプロジェクトに65億ドルを割り当てると発表しました。

##### 5.2.2 産業(Industrial)

産業用途セグメントは、化学、パルプ・製紙、食品・飲料、鉱業、精製など、様々な分野で多様な潜在的用途を提供します。急速な都市化、技術革新、そして生産施設の増加は、淡水および処理済み水の需要を増加させており、これらの要因が**水・廃水処理装置**市場の拡大を支えると予想されます。

チリ、ペルー、メキシコにおけるBHP Billiton、Vale、Rio Tintoなどの企業によるこの分野への設備投資に対する政府の支援は、予測期間中の鉱業活動への支出を増加させると見込まれます。鉱業は、重金属や懸濁物質を含む大量の廃水を生成するため、高度な処理装置が不可欠です。また、中国企業にとって、産業廃水処理は最優先事項となっており、これにより関連する**水・廃水処理装置**の需要が大きく伸びています。各産業は、規制遵守、資源回収、企業の持続可能性目標達成のために、特定の廃水特性に対応する専用の処理ソリューションを求めています。

### 6. 地域分析

#### 6.1 アジア太平洋地域

アジア太平洋地域は、世界の**水・廃水処理装置**市場において最も大きなシェアを占めており、予測期間中のCAGRは5.2%で成長すると予想されています。この市場拡大の主要な推進力は、急速に拡大する製造業と、廃水管理産業への投資の増加です。また、この地域における住宅市場の拡大も、自治体廃水処理施設での**水・廃水処理装置**の使用を増加させると見込まれています。

特にインドは、世界で2番目に大きな水利用者であり、高い人口を抱えています。さらに、インドは**水・廃水処理装置**市場の拡大にとって優れた潜在力を持っています。同国の経済状況の改善は、廃水処理産業の発展を促し、世界市場の拡大を後押しすると考えられます。中国もまた、急速な工業化と都市化により、大規模な廃水処理インフラへの投資を継続しており、この地域全体の成長に大きく貢献しています。

#### 6.2 ヨーロッパ

ヨーロッパは、予測期間中のCAGRが3.1%で成長すると予想されています。この地域の成長は、飲料水指令(Drinking Water Directive)、都市廃水処理指令(Urban Wastewater Treatment Directive; UWWTD)、水枠組指令(Water Framework Directive; WFD)を含む厳格な規制に起因しており、これらの規制により**水・廃水処理装置**への投資が増加すると予測されています。

イングランドにおける酪農生産者の集中は、**水・廃水処理装置**への支出増加を促し、関連産業の拡大を後押しすると考えられます。さらに、ユーロ圏危機後の英国自動車産業の改善は、公益事業部門での**水・廃水処理装置**の需要を大幅に押し上げると予想されます。しかし、国内の鉄鋼および製薬部門の低迷により、国内消費者の公共料金支出が抑制され、**水・廃水処理装置**およびサービスの範囲が制約される可能性があります。

#### 6.3 北米

北米地域は、予測期間中に著しい成長を遂げると予想されています。米国では最近、淡水化施設や浄水プラントの改修・建設への国内投資を奨励するための新たな官民パートナーシップ(PPP)法が制定されました。水処理産業への国内投資を奨励するこの好意的なイニシアチブは、予測期間中の**水・廃水処理装置**市場の成長にプラスの影響を与えると予測されています。

米国の厳格な州および連邦の廃水規制は市場拡大を促進すると予想されており、老朽化したインフラの改修も追加的な成長要因となります。さらに、米国およびカナダにおける石油・ガス探査活動の拡大も、北米市場の成長を牽引する要因となっています。これらの活動は、特定の処理を必要とする大量の廃水を生成するため、高度な**水・廃水処理装置**の需要を生み出します。

#### 6.4 中南米地域

ブラジルでは、水質汚染が環境および健康上の重大なリスクとなっています。埋め立て地からの浸出水、下水溢流、産業廃棄物が主な水質汚染の原因です。したがって、水質汚染に対する懸念の高まりが、中南米地域全体で**水・廃水処理装置**の需要を促進すると予想されます。

ブラジル、コロンビア、ベネズエラ、アルゼンチンはいずれも豊富な石油・ガス埋蔵量を有しており、これらの資源開発に伴う産業活動は廃水処理の必要性を高めます。また、特にブラジルとコロンビアにおける大規模な商業プロジェクトや空港拡張は、予測期間中に**水・廃水処理装置**の需要を増加させると予測されています。これらのプロジェクトは、建設段階および運用段階の両方で大量の水を消費し、廃水を生成するため、適切な処理ソリューションが不可欠となります。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の水・廃水処理装置市場規模分析

- 世界の水・廃水処理装置市場の概要

- 機器別

- 概要

- 機器別(金額)

- 膜分離

- 金額別

- 生物学的処理

- 金額別

- 消毒

- 金額別

- 汚泥処理

- 金額別

- その他

- 金額別

- プロセス別

- 概要

- プロセス別(金額)

- 一次処理

- 金額別

- 二次処理

- 金額別

- 三次処理

- 金額別

- 用途別

- 概要

- 用途別(金額)

- 都市

- 金額別

- 産業

- 金額別

- 機器別

- 世界の水・廃水処理装置市場の概要

- 北米市場分析

- 概要

- 機器別

- 概要

- 機器別(金額)

- 膜分離

- 金額別

- 生物学的処理

- 金額別

- 消毒

- 金額別

- 汚泥処理

- 金額別

- その他

- 金額別

- プロセス別

- 概要

- プロセス別(金額)

- 一次処理

- 金額別

- 二次処理

- 金額別

- 三次処理

- 金額別

- 用途別

- 概要

- 用途別(金額)

- 都市

- 金額別

- 産業

- 金額別

- 米国

- 機器別

- 概要

- 機器別(金額)

- 膜分離

- 金額別

- 生物学的処理

- 金額別

- 消毒

- 金額別

- 汚泥処理

- 金額別

- その他

- 金額別

- プロセス別

- 概要

- プロセス別(金額)

- 一次処理

- 金額別

- 二次処理

- 金額別

- 三次処理

- 金額別

- 用途別

- 概要

- 用途別(金額)

- 都市

- 金額別

- 産業

- 金額別

- 機器別

- カナダ

- ヨーロッパ市場分析

- 概要

- 機器別

- 概要

- 機器別(金額)

- 膜分離

- 金額別

- 生物学的処理

- 金額別

- 消毒

- 金額別

- 汚泥処理

- 金額別

- その他

- 金額別

- プロセス別

- 概要

- プロセス別(金額)

- 一次処理

- 金額別

- 二次処理

- 金額別

- 三次処理

- 金額別

- 用途別

- 概要

- 用途別(金額)

- 都市

- 金額別

- 産業

- 金額別

- 英国

- 機器別

- 概要

- 機器別(金額)

- 膜分離

- 金額別

- 生物学的処理

- 金額別

- 消毒

- 金額別

- 汚泥処理

- 金額別

- その他

- 金額別

- プロセス別

- 概要

- プロセス別(金額)

- 一次処理

- 金額別

- 二次処理

- 金額別

- 三次処理

- 金額別

- 用途別

- 概要

- 用途別(金額)

- 都市

- 金額別

- 産業

- 金額別

- 機器別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- 機器別

- 概要

- 機器別(金額)

- 膜分離

- 金額別

- 生物学的処理

- 金額別

- 消毒

- 金額別

- 汚泥処理

- 金額別

- その他

- 金額別

- プロセス別

- 概要

- プロセス別(金額)

- 一次処理

- 金額別

- 二次処理

- 金額別

- 三次処理

- 金額別

- 用途別

- 概要

- 用途別(金額)

- 都市

- 金額別

- 産業

- 金額別

- 中国

- 機器別

- 概要

- 機器別(金額)

- 膜分離

- 金額別

- 生物学的処理

- 金額別

- 消毒

- 金額別

- 汚泥処理

- 金額別

- その他

- 金額別

- プロセス別

- 概要

- プロセス別(金額)

- 一次処理

- 金額別

- 二次処理

- 金額別

- 三次処理

- 金額別

- 用途別

- 概要

- 用途別(金額)

- 都市

- 金額別

- 産業

- 金額別

- 機器別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ市場分析

- 概要

- 機器別

- 概要

- 機器別(金額)

- 膜分離

- 金額別

- 生物学的処理

- 金額別

- 消毒

- 金額別

- 汚泥処理

- 金額別

- その他

- 金額別

- プロセス別

- 概要

- プロセス別(金額)

- 一次処理

- 金額別

- 二次処理

- 金額別

- 三次処理

- 金額別

- 用途別

- 概要

- 用途別(金額)

- 都市

- 金額別

- 産業

- 金額別

- アラブ首長国連邦

- 機器別

- 概要

- 機器別(金額)

- 膜分離

- 金額別

- 生物学的処理

- 金額別

- 消毒

- 金額別

- 汚泥処理

- 金額別

- その他

- 金額別

- プロセス別

- 概要

- プロセス別(金額)

- 一次処理

- 金額別

- 二次処理

- 金額別

- 三次処理

- 金額別

- 用途別

- 概要

- 用途別(金額)

- 都市

- 金額別

- 産業

- 金額別

- 機器別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- ラテンアメリカ市場分析

- 概要

- 機器別

- 概要

- 機器別(金額)

- 膜分離

- 金額別

- 生物学的処理

- 金額別

- 消毒

- 金額別

- 汚泥処理

- 金額別

- その他

- 金額別

- プロセス別

- 概要

- プロセス別(金額)

- 一次処理

- 金額別

- 二次処理

- 金額別

- 三次処理

- 金額別

- 用途別

- 概要

- 用途別(金額)

- 都市

- 金額別

- 産業

- 金額別

- ブラジル

- 機器別

- 概要

- 機器別(金額)

- 膜分離

- 金額別

- 生物学的処理

- 金額別

- 消毒

- 金額別

- 汚泥処理

- 金額別

- その他

- 金額別

- プロセス別

- 概要

- プロセス別(金額)

- 一次処理

- 金額別

- 二次処理

- 金額別

- 三次処理

- 金額別

- 用途別

- 概要

- 用途別(金額)

- 都市

- 金額別

- 産業

- 金額別

- 機器別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合環境

- 水・廃水処理装置市場のプレーヤー別市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Xylem Inc.

- Pentair plc

- 概要

- 企業情報

- 売上

- 平均販売価格

- SWOT分析

- 最近の動向

- Evoqua Water Technologies LLC

- Aquatech International LLC

- Suez

- Ecolab Inc.

- DuPont

- Calgon Carbon Corporation

- 東芝水ソリューションズ株式会社

- Veolia Group.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

水・廃水処理装置とは、生活や産業活動から排出される水や廃水に含まれる不純物、有害物質などを除去し、再利用可能な水質に改善したり、環境基準を満たす安全な水として排出したりするための設備全般を指します。これらの装置は、人類の健康を守り、地球環境を保全し、持続可能な水資源の利用を可能にする上で極めて重要な役割を担っております。具体的には、都市の浄水場や下水処理場、工場排水の処理施設など、多岐にわたる場所でその機能を発揮しています。

水・廃水処理装置には、処理原理に基づいて様々な種類が存在し、それらは大きく物理的、化学的、生物学的、そして高度処理に分類されます。まず物理的な処理方法としては、スクリーンや沈砂池による固形物の除去、沈殿槽を用いた浮遊物質の分離、さらに浮上分離装置による油分や微細な粒子の除去などが挙げられます。ろ過装置も重要な物理処理であり、砂ろ過や精密ろ過、限外ろ過、逆浸透膜といった膜分離技術が、水の用途に応じた高度な浄化に広く用いられています。

一方、化学的な処理では、凝集剤を添加して微細な粒子をフロック化させ沈殿させる凝集沈殿処理や、塩素、オゾン、紫外線などを用いて病原菌を殺菌する消毒処理が一般的です。また、pH調整や酸化還元反応を利用した有害物質の分解なども、化学処理の範疇に含まれます。さらに、生物学的な処理は、水中の有機物を微生物の働きによって分解するもので、活性汚泥法や生物膜法、嫌気性処理などが代表的です。これらの方法は、特に生活排水や有機性産業排水の処理に広く適用されており、生物反応槽や曝気槽、最終沈殿池などから構成されます。近年では、生物処理と膜分離技術を組み合わせた膜分離活性汚泥法(MBR)なども普及が進んでおります。

高度な処理技術としては、活性炭吸着による有機物や色度、臭気の除去、イオン交換樹脂を用いたイオン性物質の除去、さらには光触媒やオゾン分解などの高度酸化処理(AOPs)が、特定の難分解性物質や微量有害物質の除去に用いられています。これらの様々な処理技術は、単独で用いられることは少なく、通常は複数のプロセスを組み合わせた複合的なシステムとして設計・運用されており、求められる水質や処理対象の特性に応じて最適な組み合わせが選択されます。

水・廃水処理装置の用途は非常に広範です。飲料水の製造においては、河川水や地下水を安全な飲用水へと浄化するため、浄水場でこれらの装置が不可欠です。産業分野では、工場で使用する冷却水やボイラー用水、半導体製造における超純水など、各プロセスで要求される水質に応じた処理装置が導入されています。また、農業用水の浄化や、プールなどのレクリエーション用水の衛生管理にも利用されています。廃水処理の面では、都市の下水処理場において家庭や事業所から排出される汚水を浄化し、公共用水域への放流基準を満たすための重要な役割を担っています。工業廃水処理では、食品加工、化学、繊維、製薬、鉱業など、多様な産業から排出される有害物質や高濃度有機物を含む廃水を、それぞれの特性に合わせて処理し、環境負荷を低減しています。処理された水は、再生水として工場内で再利用されたり、散水やトイレ用水などに活用されたりすることも増えており、水資源の有効活用に貢献しています。

関連する技術も日々進化しております。運転状況を監視・制御するためのセンサー技術、PLC(プログラマブルロジックコントローラ)やSCADA(監視制御およびデータ収集)システム、さらにはAIやIoTを活用した運転最適化、遠隔監視、予知保全などが導入され、処理効率の向上と省力化が図られています。また、処理プロセスにおけるエネルギー消費量の削減を目指した高効率ポンプやブロワーの開発、汚泥からバイオガスを回収する嫌気性消化技術なども進められています。水中のリンや窒素などの有価物を回収し、資源として再利用する技術開発も活発です。膜分離技術においては、ファウリング(膜汚れ)の抑制技術や、より耐久性と選択性に優れた新素材膜の開発が進展しております。さらに、分散型処理システムやモジュール化された小型装置の普及も、地域や用途に応じた柔軟な水処理ソリューションを提供しています。これらの技術革新は、厳しさを増す環境規制に対応しつつ、より持続可能で効率的な水循環社会の実現に向けて、今後もその重要性を高めていくことでしょう。