水性アルキド塗料市場:規模・シェア分析、成長動向と予測 (2025-2030年)

水性アルキド塗料レポートは、用途(建築用、保護・工業用金属、木材仕上げなど)、エンドユーザー産業(建設・インフラ、産業用OEM、自動車・輸送、海洋・オフショアなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

水性アルキド塗料市場の成長トレンドと予測(2025年~2030年)

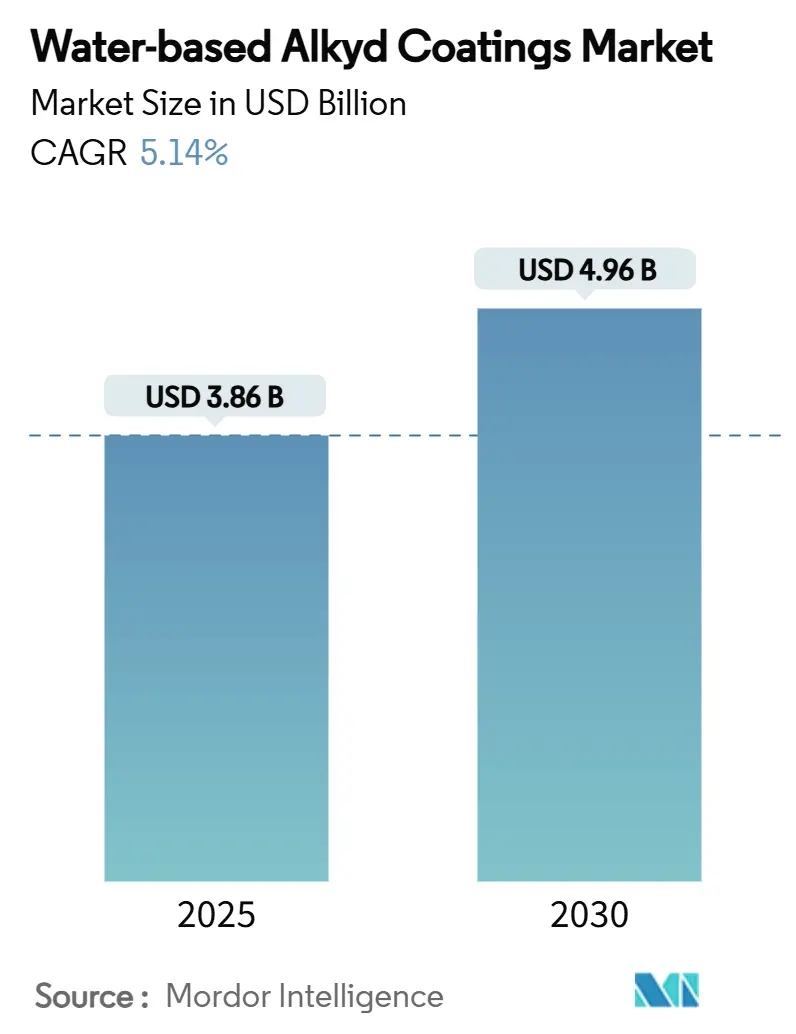

# 市場概要

水性アルキド塗料市場は、2025年には38.6億米ドルと推定され、2030年までに49.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.14%です。この成長は、より厳格な環境コンプライアンス規制、建設部門の回復、そして着実な製品革新によって支えられています。メーカーは、厳しさを増す世界の規制に対応するため、低VOC(揮発性有機化合物)処方やコバルトフリー乾燥システムに注力しています。

地域別では、アジア太平洋地域が消費を牽引しており、急速な工業化と溶剤排出に対する政府の取り締まりがその要因となっています。北米とヨーロッパにおける建築物の塗り替えサイクルは基本的な需要を維持し、自動車補修などの急成長分野では、プロセス時間の短縮とエネルギーコストの削減がメリットとなっています。戦略的な統合と垂直統合により、主要ブランドは価格決定力を高めていますが、バイオベースエマルションの登場は、差別化された挑戦者にとって新たな機会を創出しています。

# 主要なレポートのポイント

* 用途別: 建築用塗料は2024年に水性アルキド塗料市場シェアの46.51%を占めました。自動車補修用塗料は2030年までに6.56%のCAGRで拡大すると予測されています。

* 最終用途産業別: 建設・インフラは2024年に水性アルキド塗料市場規模の52.16%を占めました。自動車・輸送は2030年までに6.73%のCAGRで最速の成長を記録すると予測されています。

* 地域別: アジア太平洋地域は市場全体の41.32%のシェアを占め、2030年までに5.68%のCAGRで最速の成長を記録すると予測されています。

# 市場のトレンドと洞察(促進要因)

水性アルキド塗料市場の成長を牽引する主な要因は以下の通りです。

1. 溶剤系から水性技術への移行:

* 世界的な規制強化が、溶剤系システムから水性アルキド塗料への転換を促進しています。例えば、上海市が2018年に溶剤系建築塗料を禁止したことで、中国全土の建設業界で水性塗料の採用が加速しました。米国環境保護庁(EPA)によるエアロゾル塗料のVOC規制更新も、反応性の低い成分への需要を高めています。Perstorpなどのサプライヤーは、硬度や光沢を犠牲にすることなく、ほぼゼロVOC性能を可能にする次世代乳化剤を開発しています。

2. 建設部門の回復と塗り替えサイクル:

* 住宅の塗り替え需要は堅調に推移しており、老朽化した住宅ストックとDIYの費用対効果が、新規建設の鈍化を相殺しています。Sherwin-Williamsの報告によると、米国における塗料販売量の63%はプロの請負業者チャネルによるものであり、専門家ネットワークの価値が強調されています。Asian Paintsは、インドの「Housing for All」イニシアチブに対応するため、装飾用塗料の生産能力を大幅に増強しました。

3. VOCおよびHAP規制の強化:

* カリフォルニア州では建築用塗料のVOCを50g/Lに制限しており、サプライヤーは樹脂化学を再設計せざるを得なくなっています。南海岸AQMDは2025年5月から自動車の制限を強化し、水性補修製品へのOEMの関心を間接的に加速させています。中国のGB 30981-2020は工業用塗料の金属と溶剤を制限し、香港は51の塗料カテゴリーでVOCを規制しています。技術的コンプライアンスは、レガシーな溶剤資産を改修または売却する準備ができている企業にとって、競争上の優位性となっています。

4. 低臭気室内塗料への選好:

* 健康志向の消費者は、居住空間向けの低臭気製品を求めています。PFASフリーの水性ポリマーは、溶剤系製品と同等の耐擦傷性と色保持性を提供できるようになりました。病院、学校、オフィスの所有者がグリーンラベル塗料を指定するにつれて、臭気プロファイルを最適化したメーカーはプレミアム価格帯を獲得しています。

5. バイオベースアルキドエマルションの商業化:

* バイオベースアルキドエマルションが商業規模に達し、EUと北米で早期採用が進んでいます。

# 抑制要因の分析

市場の成長を抑制する主な要因は以下の通りです。

1. 溶剤系システムと比較した乾燥・硬化時間の長さ:

* 高湿度下では水の蒸発が遅くなり、プロジェクト期間が長くなり、人件費が増加します。Polyntの速乾性DTMアルキドエマルションはサイクルを短縮しますが、最適化された乾燥剤ブレンドに依存しています。コバルト代替は毒性を軽減しつつ乾燥作用を維持するための課題となっています。性能差は毎年縮小していますが、赤道直下の気候の請負業者は、屋外作業では溶剤系処方を選択することがよくあります。

2. 新興経済国における価格感度:

* インド、ブラジル、メキシコ、東南アジアなどの新興経済国では、価格感度が高いことが市場の成長を抑制する要因となっています。

3. 湿度による耐候性の限界:

* 海洋および熱帯環境では、高い水分変動により塗料に大きな負荷がかかります。木材仕上げに関する研究では、水性システムが溶剤系顔料膜の水分遮断性能に匹敵するためには、特定のバリア添加剤が必要であることが示されています。Sherwin-Williamsのような保護塗料メーカーは、オフショア鋼材向けに特殊な水性オプションでNORSOK M-501仕様を適応させていますが、極端な浸漬環境では依然として溶剤系ブレンドに依存しています。

# セグメント分析

用途別:建築用塗料が市場の進化を牽引

* 建築用塗料: 2024年に水性アルキド塗料市場規模の46.51%を占め、最大のセグメントとなっています。これは、住宅内装における塗り替えサイクルの持続と規制主導の需要を反映しています。メーカーは、居住空間に適した低臭気塗料や、50g/Lという低いVOC制限に対応した塗料を提供しています。Asian Paintsや地域の同業他社に牽引されるアジアの生産能力拡大は、都市部の住宅プログラムに対応しています。非黄変仕上げなどの長寿命化は、ビニルアクリル系塗料に対する価値提案を強化しています。

* 自動車補修用塗料: 2030年までに6.56%の最速CAGRを記録すると予測されています。AkzoNobelのSikkens Autowave Optimaは、ブースのエネルギーを60%削減し、層数を1.5層に減らすことで、作業効率を高め、炭素排出量を削減しています。

* 工業用金属、木材、海洋分野: 乳化技術がISO 12944腐食ベンチマークを達成するにつれて、水性アルキド塗料が採用されています。家具メーカーは、企業の持続可能性目標に合致するバイオベースの製品を歓迎しており、機械およびオフショア塗料は、高度なバリア添加剤を必要とする特殊な機会を提供しています。

最終用途産業別:建設・インフラが変革を主導

* 建設・インフラ: 2024年に水性アルキド塗料市場シェアの52.16%を占め、最大のセグメントとなっています。成熟経済圏における住宅の塗り替えや商業施設の改修がその基盤です。政府の気候政策や建築物評価制度が低VOC塗料の採用を促進しています。高い耐久性と清掃の容易さは、迅速な作業を求める請負業者にとって魅力的です。インドや東南アジアの新興インフラプロジェクトでは、サプライチェーンの成熟に伴い、コンプライアンスに準拠した処方が採用されています。

* 自動車・輸送: 6.73%のCAGRで成長すると予測されています。OEMは、EU指令2004/42/ECおよび中国のGB規格への準拠のために水性システムに依存しています。PPGのAquacronシリーズは、加速硬化と耐食性を備えた単一成分ソリューションを提供し、トレーラー、農業機械、鉄道車両での使用を拡大しています。工業用OEMラインは、溶剤オーブンと比較してエネルギー節約を実現するために、赤外線または常温空気乾燥トンネルを導入しています。

* 海洋、家具、機械セグメント: 製品の改良により、湿度や接着の課題が克服されるにつれて、徐々に水性塗料の採用が進んでいます。

# 地域分析

* アジア太平洋: 2024年には世界の収益の41.32%を占め、2030年までに5.68%のCAGRで成長すると予測されています。上海などの都市における中国の溶剤禁止は、コンプライアンスに準拠した水性アルキド塗料への全面的な移行を促しています。鉛を90mg/kgに制限する国家基準もこの移行をさらに強化し、国内メーカーに技術的義務と輸出優位性をもたらしています。堅調な建設、拡大する自動車保有台数、高まる消費者意識が、複数のセグメントにわたる需要を支えています。

* 北米: 確立された流通と厳格な環境規制に基づいて強力な地位を維持しています。カリフォルニア州の50g/L制限は研究開発を促進し、プロの塗り替えサービスが販売量を牽引しています。米国のメーカーは、管理されたチャネルとプライベートブランド契約を活用して利益率を最適化しています。自動車補修分野では、作業時間の短縮が実現されるにつれて、急速な採用が進んでいます。

* ヨーロッパ: バイオベースエマルションやコバルトフリー乾燥剤の早期商業化により、イノベーションの中心であり続けています。成熟した消費は販売量の伸びを抑制していますが、歴史的建造物の改修やエネルギー効率の高い改修が着実な需要を維持しています。EUグリーンディールによるインセンティブは、公共部門での低VOC塗料の調達を奨励し、コンプライアンスに準拠したサプライヤーに有利な入札者としての地位を与えています。

* 南米: 特にブラジルのワールドカップ開催施設改修など、都市インフラの拡大に伴い、徐々に採用が進んでいます。規制の施行は国によって異なりますが、健康意識の高まりが購入者を水性システムへと向かわせています。

* 中東・アフリカ: 高度な商業施設や石油・ガスインフラなど、耐食性がありながらコンプライアンスに準拠したソリューションを必要とする分野で、初期段階の機会が存在します。価格感度と極端な気候が転換の速度を抑制しており、湿度に最適化された処方と現地でのブレンドの必要性が強調されています。

# 競争環境

水性アルキド塗料市場は中程度の断片化を示しています。PPG、日本ペイント、AkzoNobelなどの大手企業は、選択的な事業売却や買収を通じて規模を拡大しています。技術的リーダーシップがますますプレーヤーを差別化する要因となっています。WestlakeのEpoVIVEラインは、水性塗料の耐久性のために設計されたエポキシ分散液を統合し、溶剤なしで架橋密度を拡大しています。地域の挑戦者は、現地の製造コスト優位性を活用し、価格に敏感なセグメントをターゲットにしています。樹脂サプライヤーとの協力研究は、技術移転を加速させています。しかし、多地域の規制マトリックスに対応するには資本と専門知識が必要であり、グローバルなコンプライアンスチームを持つ既存企業が有利です。PPGとShaw Industriesのフローリングに関する提携のような戦略的提携は、多額の設備投資なしに用途範囲を拡大しています。

主要企業:

* The Sherwin-Williams Company

* Akzo Nobel N.V.

* PPG Industries, Inc.

* Axalta Coating Systems, LLC

* RPM International Inc.

最近の業界動向:

* 2025年3月: PPG Industries, Inc.は、持続可能性に優れた製品に対する地域での強い需要を背景に、タイに水性アルキド塗料を含む水性自動車塗料専用工場を稼働させました。

* 2024年8月: PPGはベトナムのイェンフォンにある工業用塗料工場を拡張し、アルキド水性塗料も含むAQUACRON水性装飾・機能性塗料の新しいラインを追加しました。

このレポートは、世界の水性アルキド塗料市場に関する詳細な分析を提供しています。

市場規模と成長予測:

2025年における世界の水性アルキド塗料市場規模は38.6億米ドルに達しました。2025年から2030年にかけて、市場は年平均成長率(CAGR)5.14%で成長すると予測されています。

市場促進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 溶剤系技術から水性技術への移行が進んでいること。

* 建設部門の回復と再塗装サイクルの活発化。

* 世界的にVOC(揮発性有機化合物)およびHAP(有害大気汚染物質)規制が強化されていること。これにより、低排出量の水性アルキド塗料への需要が持続的に創出されています。

* 低臭気室内塗料への消費者の嗜好が高まっていること。

* バイオベースアルキドエマルションが商業規模に達し、利用可能になったこと。

市場抑制要因:

一方で、市場の成長を抑制する要因も存在します。

* 溶剤系システムと比較して、乾燥・硬化時間が長いこと。

* 新興経済国における価格感度の高さ。

* 湿度に起因する耐候性の限界。

主要な用途とエンドユーザー産業:

本レポートでは、以下の主要な用途分野を分析しています。

* 建築用

* 保護/工業用金属

* 木材仕上げ

* 自動車補修用

* その他(船舶、機械など)

特に、自動車補修用塗料は、ボディショップが水性システムへ移行するにつれて、2030年までに最も高い年平均成長率6.56%を記録すると予測されています。

エンドユーザー産業としては、建設・インフラ、産業用OEM、自動車・輸送、海洋・オフショア、家具・建具などが含まれます。

地域別分析:

地域別では、アジア太平洋地域が世界の収益の41.32%を占め、市場をリードしています。これは、厳格な溶剤規制と堅調な建設活動に牽引されています。その他、北米、ヨーロッパ、南米、中東・アフリカ地域についても詳細な分析が行われています。

競争環境:

競争環境の章では、市場集中度、戦略的動向、市場シェアおよびランキング分析が提供されています。主要企業としては、Akzo Nobel N.V.、Axalta Coating Systems, LLC、Benjamin Moore & Co.、Brillux GmbH & Co. KG、Caparol Paints、Cloverdale Paint Inc.、Hempel A/S、Jotun、Kansai Paint Co.,Ltd.、NATIONAL PAINTS FACTORIES CO. LTD.、NIPSEA Group、PPG Industries Inc.、RPM International Inc.、The Sherwin-Williams Company、Tikkurilaなどがプロファイルされています。各企業の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれます。

レポートの範囲と構成:

本レポートは、市場の仮定、定義、調査範囲、調査方法、エグゼクティブサマリー、市場概観、市場促進要因と抑制要因、バリューチェーン分析、ポーターのファイブフォース分析、市場規模と成長予測(用途別、エンドユーザー産業別、地域別)、競争環境、市場機会と将来展望といった包括的な内容で構成されています。

このレポートは、水性アルキド塗料市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 溶剤系から水系技術への移行

- 4.2.2 建設部門の回復と再塗装サイクル

- 4.2.3 世界的なVOCおよびHAP規制の強化

- 4.2.4 低臭気室内塗料への嗜好

- 4.2.5 バイオベースアルキドエマルションの商業規模への到達

- 4.3 市場の阻害要因

- 4.3.1 溶剤系システムと比較して乾燥/硬化時間が長い

- 4.3.2 新興経済国における価格感度

- 4.3.3 湿度による耐候性の制限

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 建築用

- 5.1.2 保護/工業用金属

- 5.1.3 木材仕上げ

- 5.1.4 自動車補修用

- 5.1.5 その他(船舶、機械など)

- 5.2 エンドユーザー産業別

- 5.2.1 建設・インフラ

- 5.2.2 産業用OEM

- 5.2.3 自動車・輸送

- 5.2.4 海洋・オフショア

- 5.2.5 家具・建具

- 5.2.6 その他

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アクゾノーベル N.V.

- 6.4.2 アクサルタ コーティング システムズ, LLC

- 6.4.3 ベンジャミン・ムーア&カンパニー

- 6.4.4 ブリリュックス GmbH & Co. KG

- 6.4.5 カパロール ペインツ

- 6.4.6 クローバーデール ペイント Inc.

- 6.4.7 ヘンペル A/S

- 6.4.8 ヨートン

- 6.4.9 関西ペイント株式会社

- 6.4.10 ナショナル ペインツ ファクトリーズ CO. LTD.

- 6.4.11 ニップシーグループ

- 6.4.12 PPG インダストリーズ Inc.

- 6.4.13 RPM インターナショナル Inc.

- 6.4.14 シャーウィン・ウィリアムズ・カンパニー

- 6.4.15 ティッキューリラ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

水性アルキド塗料は、従来の油性アルキド塗料が有機溶剤を主成分としていたのに対し、水を主たる溶媒として用いる塗料の一種です。アルキド樹脂が持つ優れた塗膜性能、例えば光沢、密着性、作業性といった特長を維持しつつ、環境負荷の低減と作業環境の改善を実現するために開発されました。具体的には、アルキド樹脂を特殊な技術で水中に分散または溶解させることで、水性化を可能にしています。これにより、揮発性有機化合物(VOC)の排出量を大幅に削減し、塗料特有の刺激臭を抑えることができるため、環境規制が厳しくなる現代において、その重要性が増しています。また、引火性が低く、火災のリスクを軽減できる点も大きな利点として挙げられます。

水性アルキド塗料は、その水溶化技術や樹脂の組成によっていくつかの種類に分類されます。主なものとしては、アルキド樹脂自体を水溶性にした「水溶性アルキド樹脂塗料」と、アルキド樹脂を微粒子として水中に分散させた「アルキドエマルション塗料」があります。水溶性アルキド樹脂塗料は、塗膜の平滑性や光沢に優れる傾向がありますが、耐水性や乾燥性に課題を持つことがあります。一方、アルキドエマルション塗料は、比較的速乾性や耐水性に優れる特性を持ちます。また、乾燥機構によっても分類され、空気中の酸素と反応して硬化する「酸化重合型」が一般的ですが、近年では乾燥促進剤を併用したり、アクリル樹脂など他の樹脂とハイブリッド化することで、性能を向上させた製品も登場しています。これらの技術進化により、用途に応じた多様な製品が市場に供給されています。

水性アルキド塗料の用途は非常に広範にわたります。最も一般的なのは建築分野であり、内外装の木部、鉄部、コンクリート、モルタルなど、様々な建材の保護と美装に用いられています。特に、住宅や公共施設など、居住者や利用者の健康に配慮が必要な場所での採用が増加しています。また、DIY市場においても、その低臭性、非引火性、水での希釈・洗浄が可能という取り扱いの容易さから、非常に人気があります。専門的な工業分野では、家具や建具、一部の機械部品、農業機械などにも適用が拡大しています。従来の油性塗料が持つ優れた耐久性や防錆性といった性能に近づくことで、より厳しい環境下での使用も視野に入ってきており、その適用範囲は今後も広がっていくと期待されています。

関連技術としては、まず「水溶化技術」が挙げられます。これは、本来水に溶けにくいアルキド樹脂を安定して水中に分散・溶解させるための基盤技術であり、乳化剤の選定や、自己乳化型アルキド樹脂の開発、さらには分散安定化技術の最適化が不可欠です。次に、「乾燥促進技術」も重要です。水性塗料は一般的に乾燥が遅いという課題があるため、特殊な乾燥剤の配合や、速乾性を持つ樹脂設計が研究されています。環境配慮の観点から、コバルトフリーの乾燥剤なども開発されています。さらに、「性能向上技術」として、防錆顔料や防カビ剤、抗菌剤などの機能性添加剤の最適化、顔料分散技術の高度化、そして塗膜の硬度、耐候性、耐水性を向上させるための架橋技術や、アクリル樹脂などとのハイブリッド化技術が進展しています。これらの技術の組み合わせにより、油性塗料に匹敵する、あるいはそれを超える性能を持つ水性アルキド塗料の開発が進められています。

市場背景としては、世界的な環境規制の強化が最大の要因です。特に、欧州や北米、日本などでは、塗料に含まれるVOC(揮発性有機化合物)の排出量に対する規制が年々厳しくなっており、低VOCまたはVOCフリーの塗料への転換が強く求められています。水性アルキド塗料は、この規制に対応するための有効な手段として注目されています。また、作業環境の改善も重要な背景です。溶剤系塗料特有の強い臭気は、作業者の健康被害や不快感を引き起こすだけでなく、近隣住民への配慮も必要となります。水性塗料はこれらの問題を軽減し、作業者の安全と快適性を向上させます。さらに、DIY市場の拡大や、持続可能な開発目標(SDGs)への貢献意識の高まりも、環境配慮型塗料の需要を後押ししています。技術的な進歩により、水性塗料が油性塗料に劣らない性能を発揮できるようになったことも、市場拡大の大きな推進力となっています。

将来展望として、水性アルキド塗料はさらなる高性能化と環境対応の深化が期待されています。性能面では、油性塗料との差をさらに縮め、あるいは凌駕するような速乾性、高硬度、耐水性、耐候性の向上が進むでしょう。特に、防錆性や防汚性、抗菌性といった多機能化も重要な開発テーマです。これにより、現在では油性塗料が主流である自動車、船舶、重防食といったより過酷な環境下での用途への適用拡大が期待されます。環境対応の面では、VOCゼロ化はもちろんのこと、バイオマス由来の原料を使用するなど、サステナビリティを追求した製品開発が進むと考えられます。一方で、低温・高湿度環境下での乾燥性の改善や、塗膜の初期耐水性の向上、そしてコスト競争力の確保といった課題も残されています。これらの課題を克服し、技術革新を続けることで、水性アルキド塗料は塗料市場においてさらに重要な位置を占めることとなるでしょう。