食品包装用水性および低マイグレーションインクの市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

食品包装用水性・低移行性インク市場レポートは、インクタイプ別(アクリル水性、マレイン樹脂水性など)、印刷プロセス別(フレキソ印刷、グラビア印刷、デジタルインクジェットなど)、包装基材別(板紙カートンなど)、食品最終用途分野別(ベーカリー・菓子など)、および地域別(北米など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

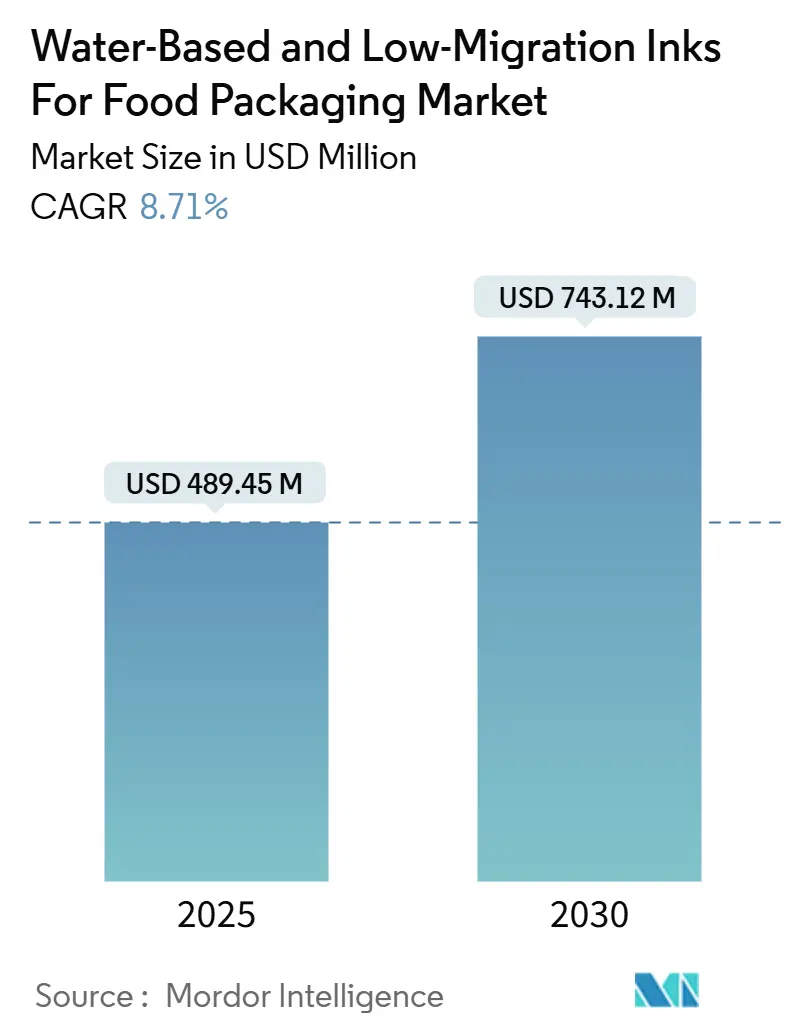

食品包装用水性低マイグレーションインク市場は、2025年に4億8,945万米ドルと推定され、2030年には7億4,312万米ドルに達し、予測期間(2025-2030年)中に8.71%の年平均成長率(CAGR)で成長すると予測されています。この成長は、欧州におけるMOSH/MOAH(鉱物油飽和炭化水素/鉱物油芳香族炭化水素)規制の強化、ブランドオーナーによる溶剤フリー印刷へのコミットメントの高まり、および高バリア基材における接着性に関する従来の課題を解決する技術進歩によって推進されています。コンバーターは、ライン速度を犠牲にすることなく直接食品接触規制に準拠できるシステムを好む傾向があり、早期導入企業はプレミアム食品ブランドに対して価格面で優位に立っています。アジア太平洋地域での急速な生産能力増強と欧州の政策的リーダーシップが世界的な技術標準を変化させており、企業のScope-3脱炭素化目標は、揺りかごからゲートまでの排出量を削減する再生可能なバインダーシステムへの需要を確固たるものにしています。同時に、LED-UVレトロフィットとデジタルワークフローは、生産ロットを短縮し、アートワークの変更を加速させ、水性化学物質の適用範囲を拡大し、市場をさらに推進しています。

主要な市場動向と洞察

市場を牽引する要因:

* ブランドオーナーによる溶剤フリー印刷へのコミットメントの急増(CAGRへの影響:+2.1%): 大手食品企業は、サプライヤー契約に溶剤フリー要件を組み込み、企業の持続可能性指標や投資家開示フレームワークと連動させています。これにより、水性化学物質を認証したコンバーターにとって安定した収益源が生まれ、早期導入企業が有利になります。

* EUのMOSH/MOAH規制強化による低マイグレーションインク採用の加速(CAGRへの影響:+2.8%): フランスは2025年1月から印刷インク中の鉱物油芳香族炭化水素を禁止し、0.1%の含有量制限を課しています。ドイツの自主的なロードマップでは、2028年までに新聞インク中の鉱物油を段階的に廃止する予定です。この規制の緊急性が欧州を低マイグレーション性能の基準市場として確立し、インドネシア、カナダ、メキシコでも同様の政策草案が検討されています。

* モノマテリアルリサイクル可能包装へのブランドシフトが水性インクの需要を促進(CAGRへの影響:+1.9%): EUの包装および包装廃棄物規制は、リサイクル性を評価し、水性インクがこれらの基準を満たすことで、食品グレード樹脂のわずかな価格プレミアムを相殺する経済性を提供し、プライベートブランドプログラムでの採用を促進しています。

* LED-UVレトロフィットの急速な普及がハイブリッド水性ラインを後押し(CAGRへの影響:+1.4%): LED-UVランプは低温で硬化するため、水性バインダーとエネルギー硬化性オリゴマーを組み合わせたハイブリッドエマルションが可能になります。現在、300m/分までの生産速度が文書化されており、10ppbのマイグレーション閾値を満たしながら、スループットとコンプライアンスの間の長年のトレードオフを解決しています。

* 小売業者のプライベートブランドにおけるVOC(揮発性有機化合物)閾値に関する義務化(CAGRへの影響:+1.2%)

* 企業のScope-3脱炭素化目標(CAGRへの影響:+0.8%)

市場を抑制する要因:

* プラズマ処理なしでの高バリアフィルムへの接着不良(CAGRへの影響:-1.8%): メタライズドPETやSiOxコーティングされた基材は表面エネルギーが低く、コンバーターはプラズマユニットへの投資を余儀なくされ、ラインあたりの設備投資が12-18%増加します。接着不良のリスクは、中小企業がプレミアム肉製品やレトルトパウチのニッチ市場に参入することを妨げています。

* 食品グレード樹脂システムのコストプレミアム(CAGRへの影響:-1.3%): 食品接触ポリウレタンは汎用アクリルよりも15-25%高価であり、バイオベースグレードではその差が30-35%に広がり、溶剤ベース製品がまだ規制を回避している市場で事業を行うコンバーターの利益を圧迫しています。

* バイオベースバインダーの供給リスク(CAGRへの影響:-0.9%)

* アニロックスロールの摩耗と切り替え時の洗浄ダウンタイム(CAGRへの影響:-0.7%)

セグメント分析

* インクタイプ別: バイオベースポリウレタングレードは10.29%のCAGRで成長すると予測されており、2024年に38.51%のシェアを占めた従来のアクリル系インクの成長を上回っています。ハイブリッドLED硬化型エマルションは、顔料分散安定性に関する課題があるものの、最も速い数値的成長を経験し、低二桁のペースで拡大すると予測されています。

* 印刷プロセス別: デジタルインクジェットは11.49%のCAGRで成長しており、eコマース主導のSKU(最小在庫管理単位)の増加に伴う短ロット生産とリアルタイムのコードカスタマイズの需要に対応しています。フレキソ印刷は、パン袋やスナックライナーにおける版の効率性により、51.29%の市場シェアを維持しています。

* 包装基材別: 紙器は依然として世界の需要の36.92%を占めています。堆肥化可能なPLAフィルムは11.28%のCAGRで成長しており、冷蔵農産物ブランドが工業用堆肥化ロゴを適用することで消費者の採用を促進しています。金属缶は、PFASの段階的廃止に助けられ、LED硬化型水性システムの新たなユーザーとして浮上しています。

* 最終用途食品セグメント別: ベーカリーおよび菓子類は、高いグラフィック量に支えられ、2024年に27.02%の収益シェアを維持しました。植物ベース食品は、ビーガン志向と完全にリサイクル可能または堆肥化可能な包装を組み合わせることで、10.97%のCAGRを達成しています。乳幼児栄養チャネルは、EUの閾値よりも一桁厳しいマイグレーション制限を要求しており、in vitro毒性試験で検証されたシェラックベースのソリューションへの需要を刺激しています。

地域分析

* 欧州: 2024年の収益の33.59%を占め、フランスの鉱物油禁止とドイツの自主的な段階的廃止プログラムによって推進されています。SiegwerkによるAllinovaの買収や、2026年8月に発効するPFASフリー義務化が市場を活性化させています。

* アジア太平洋: 10.19%のCAGRを記録しており、DICのインドネシア工場での食品接触コーティング生産や、SAKATA INXの上海における水性分散液向けパイロットラインが貢献しています。Hubergroupがインドに開設した直接食品接触インク施設は、欧州から新興ハブへの知識移転を示しています。

* 北米: トウモロコシやトール油由来の堅固なバイオベース原材料供給を活用していますが、為替調整後の樹脂コストはアジア太平洋地域よりも高くなっています。FDAの強化された市販後監視は試験の厳格さを高め、中堅コンバーターに近代化を促しています。

* 南米、中東、アフリカ: プレミアムSKUで早期採用が見られますが、全体的な普及は樹脂コストプレミアムと限られたリサイクルインフラによって抑制されています。

競争環境

市場集中度は中程度であり、上位5社が2024年の収益の約55%を占めています。Siegwerk、Sun Chemical、Flint Groupは買収による拡大を続けており、SiegwerkはAllinovaの分散技術を統合して低マイグレーションの信頼性を強化しています。Sun ChemicalのSunPak FSP EcoPaceの展開は、インク消費量を8%削減し、大量生産のベーカリーコンバーターにアピールしています。Flint Groupは、250m/分の印刷速度で10ppbのマイグレーション制限を満たすLED硬化型フレキソラインであるFlexocure Leapを進めています。

新興の挑戦者は、堆肥化可能な包装やデジタルインクジェットのニッチ市場をターゲットにしています。Epple Druckfarbenは有機チョコレート包装用のシェラックを豊富に含むインクを発売し、Nazdar Ink Technologiesは京セラピエゾヘッドと互換性のある水性顔料分散液を開発しています。競争優位性は、コンバーターが毒性学的な文書やNIAS(非意図的に添加された物質)リスク評価をサプライヤーに依存しているため、規制対応の深さにますます左右されます。全体として、技術差別化は現在、接着促進剤、再生可能含有量、および安全閾値を損なうことなく競争力のある印刷生産性を提供するエネルギー硬化型ハイブリッドに焦点を当てています。

主要企業:

Sun Chemical (DIC Corporation)、Flint Group、Siegwerk Druckfarben AG & Co. KGaA、Sakata INX Corporation、Huber Groupなどが主要な市場プレイヤーとして挙げられます。

最近の業界動向:

* 2025年9月:Borouge、Siegwerk、TPN Food Packagingは、接着層を排除したモノマテリアルフレキシブルパウチを発表し、循環経済目標へのコンバーターの連携を示しました。

* 2025年9月:Mondiは、デジタル段ボール印刷用の白色水性インクを導入し、リサイクル性を維持しながらeコマースの美的要求に応えました。

* 2025年8月:SiegwerkはAllinovaの買収を完了し、食品接触水性製剤に関する分散技術の専門知識を深めました。

* 2025年7月:Hubergroup Print Solutionsは、直接食品接触が認定された水性インクとワニスのセットをリリースしました。

「食品包装用水性・低マイグレーションインクの世界市場」に関する本レポートは、2025年を基準として、2030年までに市場規模が7億4,312万米ドルに達し、年平均成長率(CAGR)8.71%で拡大すると予測しています。この市場は、環境規制の強化と持続可能性への意識の高まりにより、大きな成長を遂げています。

市場成長の主な推進要因としては、以下の点が挙げられます。

まず、ブランドオーナーによる溶剤フリー印刷へのコミットメントが増加していることが挙げられます。これは、企業のScope-3排出量削減目標(インクのカーボンフットプリント削減)と合致し、測定可能な炭素削減を提供する水性化学物質への転換を促しています。次に、EUにおけるMOSH/MOAH(鉱物油飽和炭化水素/鉱物油芳香族炭化水素)規制の強化が、低マイグレーションインクの採用を加速させています。さらに、モノマテリアルリサイクル可能な包装へのブランドシフトが、水性インクの需要を高めています。小売業者によるプライベートブランド製品におけるVOC(揮発性有機化合物)排出量基準の義務化も、市場を後押ししています。技術面では、LED-UVレトロフィットの急速な普及が、ハイブリッド水性ラインの導入を促進しています。

一方で、市場にはいくつかの課題も存在します。

高バリアフィルムへの接着性が低く、プラズマ処理などの高コストな前処理が必要となる場合があります。これはコンバーターにとって設備投資の増加を意味します。また、食品グレード樹脂システムのコストプレミアムや、バイオベースバインダー(ピネン、トール油など)の供給リスクも懸念事項です。さらに、水性インクへの切り替え時にアニロックスロールの摩耗や洗浄によるダウンタイムが発生する可能性も指摘されています。

主要な市場セグメントとトレンドを見ると、以下の点が注目されます。

インクタイプ別では、バイオベースポリウレタン配合インクが、食品接触安全基準を満たし、再生可能な含有量を求めるブランドのニーズに応え、年平均成長率10.29%で最も急速に成長しています。その他、アクリル水性、マレイン樹脂水性、シェラック/天然ベース、ハイブリッドUV/水性(LED硬化型)、ラテックス分散水性インクなどが分析対象です。

印刷プロセス別では、デジタルインクジェットが、小ロット生産や可変データ印刷の需要に牽引され、2030年までに年平均成長率11.49%で最も速く成長しています。フレキソ印刷、グラビア印刷、オフセットリソグラフィー、スクリーン印刷、ハイブリッドLEDフレキソなども含まれます。

地域別では、ヨーロッパがMOSH/MOAHに関する厳格な規制、フランスの鉱物油禁止、PFAS(有機フッ素化合物)の段階的廃止などにより、低マイグレーションインクの最大の地域ユーザーとなっています。これにより、水性システムがコンプライアンスのデフォルトとなっています。北米、南米、アジア太平洋、中東およびアフリカも詳細に分析されています。

包装基材別では、紙器、段ボール、軟質プラスチックフィルム、高バリア多層フィルム、硬質プラスチック容器、金属缶、ガラス瓶、成形繊維および堆肥化可能材料などが対象です。

最終用途食品産業別では、ベーカリー・菓子、乳製品、調理済み食品・ミールキット、食肉・家禽・魚介類、果物・野菜、その他の食品産業にわたる需要が調査されています。

競争環境においては、Sun Chemical (DIC Corporation)、Flint Group、Siegwerk Druckfarben AG & Co. KGaA、Sakata INX Corporation、Huber Groupなど、多数の主要な市場参加者が存在し、そのプロファイルと戦略的動向が分析されています。市場は、持続可能性と安全性への要求の高まりにより、今後も革新と成長の機会が豊富であると見込まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ブランドオーナーによる無溶剤印刷への誓約の急増

- 4.2.2 EUのMOSH/MOAH取り締まりが低移行性採用を加速

- 4.2.3 ブランドのモノマテリアルリサイクル可能製品への移行が水性インクを要求

- 4.2.4 VOC閾値に関する小売業者のプライベートブランド義務化

- 4.2.5 迅速なLED-UVレトロフィットがハイブリッド水性ラインを後押し

- 4.2.6 企業のスコープ3脱炭素化目標(インクのカーボンフットプリント)

-

4.3 市場の阻害要因

- 4.3.1 プラズマ処理なしでの高バリアフィルムへの接着不良

- 4.3.2 食品グレード樹脂システムのコストプレミアム

- 4.3.3 バイオベースバインダー(ピネン、トール油)の供給リスク

- 4.3.4 水性インク切り替え時のアニロックス摩耗と洗浄によるダウンタイム

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 インクタイプ別

- 5.1.1 アクリル水性

- 5.1.2 マレイン酸樹脂水性

- 5.1.3 バイオベースポリウレタン水性

- 5.1.4 シェラック / 天然ベース

- 5.1.5 ハイブリッドUV / 水性 (LED硬化型)

- 5.1.6 ラテックス分散水性

-

5.2 印刷プロセス別

- 5.2.1 フレキソ印刷

- 5.2.2 グラビア印刷

- 5.2.3 デジタルインクジェット

- 5.2.4 オフセットリソグラフィー

- 5.2.5 スクリーン印刷

- 5.2.6 ハイブリッドLEDフレキソ

-

5.3 包装基材別

- 5.3.1 板紙カートン

- 5.3.2 段ボールおよびライナーボード

- 5.3.3 軟質プラスチックフィルム

- 5.3.4 高バリア多層フィルム

- 5.3.5 硬質プラスチック容器

- 5.3.6 金属缶および蓋

- 5.3.7 ガラス瓶

- 5.3.8 成形繊維および堆肥化可能材料

-

5.4 最終用途食品産業別

- 5.4.1 ベーカリーおよび菓子

- 5.4.2 乳製品

- 5.4.3 調理済み食品およびミールキット

- 5.4.4 肉、鶏肉、魚介類

- 5.4.5 果物および野菜

- 5.4.6 その他の最終用途食品産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 サンケミカル(DIC株式会社)

- 6.4.2 フリントグループ

- 6.4.3 ジークヴェルク・ドゥルックファーベンAG & Co. KGaA

- 6.4.4 サカタインクス株式会社

- 6.4.5 フーバーグループ

- 6.4.6 INXインターナショナルインク株式会社

- 6.4.7 ツェラー+グメリンGmbH & Co. KG

- 6.4.8 T&Kトーカ株式会社

- 6.4.9 アクテガ(アルタナAG)

- 6.4.10 ウィコフカラーコーポレーション

- 6.4.11 エップル・ドゥルックファーベンAG

- 6.4.12 富士フイルムインクソリューションズグループ

- 6.4.13 マラブーGmbH & Co. KG

- 6.4.14 カオコリンズ株式会社

- 6.4.15 アメリカンインクス&テクノロジー

- 6.4.16 ヴァンソンインクコーポレーション

- 6.4.17 ナズダーインクテクノロジーズ

- 6.4.18 アルデン&オット・プリンティングインクス・カンパニー

- 6.4.19 カラーレゾリューションズインターナショナル

- 6.4.20 ブレーデン・サトフィン・インク・カンパニー

- 6.4.21 ポティート・プリンティング・システムズLLC

- 6.4.22 カスタムグループ

- 6.4.23 クロマティック・テクノロジーズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食品包装用水性および低マイグレーションインクは、現代の食品産業において極めて重要な役割を担う技術でございます。これは、食品の安全性、環境への配慮、そして印刷品質という三つの側面を高度に両立させることを目指して開発された特殊なインクシステムを指します。

まず、その定義についてご説明いたします。食品包装用水性インクとは、インクの主溶媒として水を使用するインクでございます。従来の溶剤系インクと比較して、揮発性有機化合物(VOC)の排出量が大幅に削減されるため、作業環境の改善や大気汚染の低減に貢献します。一方、低マイグレーションインクとは、インクに含まれる成分が、印刷された包装材から内容物である食品へと移行(マイグレーション)するリスクを最小限に抑えるように設計されたインクでございます。この「マイグレーション」は、食品の風味や品質を損なうだけでなく、消費者の健康に悪影響を及ぼす可能性もあるため、厳しく管理される必要があります。この二つの特性を兼ね備えたインクは、環境負荷を低減しつつ、食品の安全性を確保するという、現代の食品包装に不可欠なソリューションを提供いたします。

次に、これらのインクの種類についてでございます。水性インクは、その樹脂成分によってアクリル系、ポリウレタン系などに分類され、それぞれが異なる特性(耐水性、耐摩擦性、乾燥性など)を持ちます。食品包装においては、顔料系インクが主流であり、これは色材が水に溶けない微粒子として分散されているため、耐光性や耐熱性に優れ、マイグレーションのリスクも比較的低いという利点がございます。低マイグレーションインクは、その設計思想において、高分子量で非揮発性の成分を選定し、反応性の低い物質を使用することが基本となります。特に、UV硬化型やEB(電子線)硬化型インクは、硬化時にインク成分が重合反応を起こし、高分子化することで、未反応モノマーやオリゴマーのマイグレーションを抑制するため、低マイグレーションインクの主流の一つとなっております。また、水性インクや溶剤系インクにおいても、厳選された原料を使用し、不純物を徹底的に管理することで、低マイグレーション性能を実現しております。これらのインクは、フレキソ印刷、グラビア印刷、オフセット印刷、そして近年普及が進むデジタル印刷(インクジェット)など、様々な印刷方式に対応するよう開発されております。

用途としては、菓子、パン、乳製品、冷凍食品、レトルト食品、飲料など、あらゆる種類の食品包装に幅広く利用されております。特に、直接食品に接触する一次包装や、多層構造の包装材の層間に印刷される場合など、マイグレーションのリスクが懸念される場面でその真価を発揮いたします。包装材の種類も多岐にわたり、紙、板紙、段ボールといった紙系素材から、ポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)などのプラスチックフィルム、さらにはアルミ箔に至るまで、各素材への密着性や耐性を考慮したインクが開発されております。

関連技術も多岐にわたります。印刷技術においては、高精細化が進むフレキソ印刷やグラビア印刷に加え、小ロット多品種生産に対応するデジタル印刷(インクジェット)の進化が著しく、これらに対応する低マイグレーションインクの開発が加速しております。硬化技術では、UV硬化やEB硬化が高速かつVOCフリーであるため、低マイグレーションインクの主要な硬化方法となっております。水性インクの乾燥には、熱風乾燥、IR乾燥、マイクロ波乾燥などが用いられます。最も重要な関連技術の一つが、マイグレーションの分析・評価技術でございます。ガスクロマトグラフィー質量分析計(GC-MS)や液体クロマトグラフィー質量分析計(LC-MS)などを用いて、食品シミュラントへの移行量を高感度に測定し、安全性を評価いたします。また、臭気や味への影響を評価する官能評価も重要です。さらに、包装材自体にバリア機能を付与することで、インクからのマイグレーションを抑制する技術も併せて進化しております。インク製造においては、高純度な原料の選定、不純物管理、そして顔料の分散技術やインクの安定化技術が、低マイグレーション性能を確保する上で不可欠でございます。

市場背景としては、まず世界的な法規制の強化が挙げられます。欧州連合(EU)では、食品接触材料に関する枠組み規則(EC No 1935/2004)やGMP規則(EC No 2023/2006)が施行され、スイスやドイツではポジティブリスト制度が導入されております。日本においても、業界団体による自主規制ガイドラインが策定され、食品包装の安全性確保が強く求められております。これらの規制は、インクメーカーや包装材メーカーに対し、より安全なインクシステムの開発と導入を促す大きな要因となっております。次に、環境意識の高まりでございます。VOC排出削減への要求は世界的な潮流であり、水性インクの需要を押し上げております。持続可能な社会への貢献という観点から、リサイクル性や生分解性への関心も高まっております。また、消費者の食品安全に対する意識の向上も重要な背景です。クリーンラベルや製品の透明性への要求が高まる中、ブランドオーナーは製品の安全性確保とブランドイメージ保護のため、サプライチェーン全体での安全性管理を徹底する責任を負っております。

将来展望といたしましては、さらなる安全性向上への取り組みが継続されるでしょう。より厳格なマイグレーション基準への対応はもちろんのこと、非意図的添加物質(NIAS)の管理強化や、ナノマテリアルインクの安全性評価なども進められると予想されます。環境性能の面では、バイオマス由来原料の使用や生分解性インクの開発、リサイクルプロセスへの適合性向上といった、より持続可能なインクシステムの開発が加速するでしょう。機能性の付与も重要なトレンドであり、鮮度インジケーターやトレーサビリティ機能を持つスマートパッケージング、抗菌・抗ウイルス機能、高バリア性、耐熱性、耐薬品性といった、付加価値の高いインクの開発が期待されます。デジタル印刷の進化は、小ロット多品種生産やパーソナライゼーションへの対応を可能にし、インクジェット技術の高速化・高精細化に伴い、低マイグレーションインクの適用範囲はさらに拡大するでしょう。国際的な規制調和も重要な課題であり、グローバルサプライチェーンにおける共通基準の確立が求められます。最終的には、これらの高機能インクのコストダウンと普及が、食品包装業界全体の安全性と持続可能性を一層高めることに繋がると考えられます。