水性ラテックス塗料 市場規模・シェア分析 – 成長動向・予測 (2025-2030年)

市場は、エンドユーザー産業(建設、輸送、産業、その他のエンドユーザー産業)および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

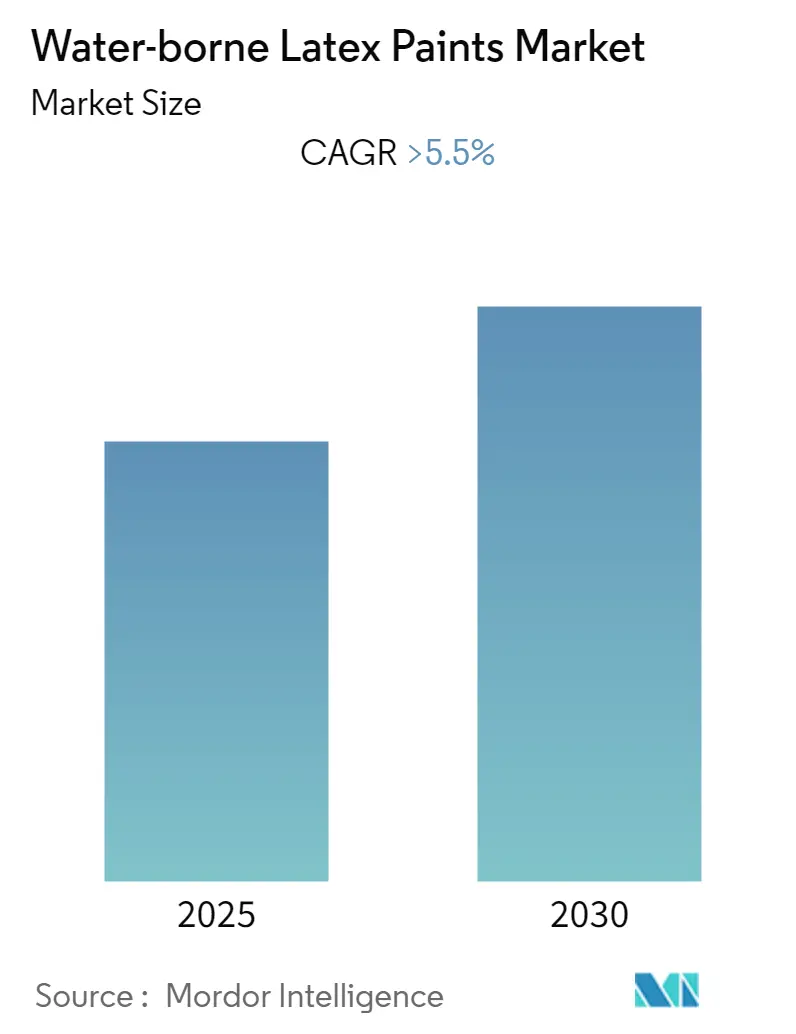

「水性ラテックス塗料市場」に関する調査レポートの概要によると、この市場は予測期間(2025年から2030年)において、5.5%を超える年平均成長率(CAGR)を記録すると予測されています。

市場概要

この市場は、エンドユーザー産業別(建設、輸送、産業、その他のエンドユーザー産業)と地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に区分されています。アジア太平洋地域は、インドや中国などの国々での消費が最も大きく、世界市場を牽引しています。また、同地域は最も急速に成長する市場でもあります。市場の集中度は高く、主要なプレーヤーが市場を統合しています。一方で、水性ラテックス塗料の硬化時間が比較的長いことが、市場の成長を妨げる要因となる可能性があります。

主要な市場動向と洞察

1. 建設部門の力強い成長

中流階級人口の増加と可処分所得の向上は、中流階級向け住宅部門の拡大を促進し、予測期間中の住宅建設における水性ラテックス塗料の使用を増加させると見込まれています。多くの国の政府も、住宅の需給ギャップを埋めるための支援を行っています。例えば、英国では、住宅供給危機に対応するため、マンチェスター市議会がグレーターマンチェスターとリバプール全域で500の敷地を開発するプロジェクトを他の開発業者と共同で進めています。

特にアジア太平洋地域では、中国とインドにおける住宅建設市場の拡大により、最も高い成長が期待されています。アジア太平洋地域は、中国、インド、および東南アジア諸国が主導する低コスト住宅建設部門が最大です。インド政府が開始した「2022年までに全世帯に住宅を」プロジェクトは、予測期間を通じて国内の低コスト住宅建設部門を大きく推進すると予想されています。これらの要因はすべて、市場を拡大させる可能性が高いです。

2. 中国がアジア太平洋地域を牽引

中国はアジア太平洋地域における水性ラテックス塗料の最大の消費国です。ラテックス系水性塗料は市場需要の約80%を占め、建築用途(低毒性塗料にプレミアムを支払う消費者がいるため)や、伝統的にラテックス系塗料の主要ユーザーである自動車分野で広く使用されています。

中国政府は、揮発性有機化合物(VOC)含有量の高い塗料に対する規制を強化しており、これが水性ラテックス塗料市場の消費を促進しています。

現在、中国は電気自動車(EV)の生産と販売の増加に重点を置いています。この目的のため、中国はEV生産台数を2020年までに年間200万台、2025年までに年間700万台に増やす計画です。この目標が達成されれば、2025年までにEVが中国の新車生産全体の20%を占めることになり、今後数年間で国内の自動車生産が増加すると予想されます。これにより、予測期間中、輸送産業における水性ラテックス塗料の需要も増加すると見込まれます。

また、中国の第13次五カ年計画の下では、北京首都国際空港、成都双流国際空港、重慶江北国際空港、広州白雲国際空港など、多数の空港建設プロジェクトが開発または計画段階にあります。

これらの国内市場の動向はすべて、予測期間中の水性ラテックス塗料の需要を促進すると考えられます。

競争環境

水性ラテックス塗料市場は統合されており、主要なプレーヤーにはAkzoNobel N.V、BASF SE、PPG Industries Inc、The Sherwin-Williams Company、Arkema Groupなどが挙げられます。

このレポートは、世界の水性ラテックス塗料市場に関する包括的な分析を提供しています。市場の仮定、調査範囲、および調査方法論から始まり、市場のダイナミクス、セグメンテーション、競争環境、そして将来の機会とトレンドに至るまで、詳細な情報が網羅されています。

水性ラテックス塗料市場は、予測期間(2025年から2030年)において5.5%を超える年平均成長率(CAGR)で成長すると予測されており、堅調な拡大が見込まれています。過去の市場規模は2019年から2024年までをカバーし、将来予測は2025年から2030年までを対象としています。

市場の成長を牽引する主要な要因としては、VOC(揮発性有機化合物)排出を抑制するための厳しい環境規制の強化が挙げられます。これは、健康と環境への配慮から、より安全で持続可能な塗料への移行を促しています。また、建築・建設分野における需要の増加も、市場拡大の重要な推進力となっています。一方で、水性ラテックス塗料の課題としては、乾燥・硬化時間の長さが挙げられ、これが一部の用途において採用を妨げる要因となる可能性があります。

さらに、業界のバリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の度合い)を通じて、市場の構造と競争の激しさが評価されています。

市場は、最終用途産業と地域に基づいて詳細にセグメント化されています。最終用途産業別では、建設分野が最も大きな割合を占めており、特に住宅および商業施設の両方で需要が高いです。その他、輸送、産業、およびその他の最終用途産業が含まれます。

地域別では、アジア太平洋地域が2025年時点で最大の市場シェアを占めており、予測期間中(2025年から2030年)に最も高いCAGRで成長すると推定されています。特に、中国、インド、日本、韓国といった主要国が市場成長を牽引しており、急速な都市化とインフラ整備が需要を押し上げています。次いで、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス)、南米(ブラジル、アルゼンチン)、中東・アフリカ(サウジアラビア、南アフリカ)が主要な市場として挙げられます。

競争環境の分析では、合併・買収、合弁事業、提携、および主要企業が採用する戦略が詳細に調査されています。市場の主要プレイヤーとしては、AkzoNobel N.V、BASF SE、PPG Industries Inc.、The Sherwin-Williams Company、Arkema Group、Nippon Paint Holdings Co. Ltd、Dowなどが挙げられます。これらの企業は、市場シェアの拡大と競争優位性の確立を目指し、製品革新や地域展開など様々な戦略を展開しています。レポートでは、これらの主要企業のプロファイルも提供されています。

本レポートは、水性ラテックス塗料市場における将来の機会とトレンドについても言及しており、市場参加者にとって貴重な洞察を提供します。特にアジア太平洋地域の継続的な成長と、世界的な環境規制の強化が市場をさらに推進する主要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 VOC排出を抑制するための厳格な環境規制

- 4.1.2 建築・建設需要の増加

- 4.2 阻害要因

- 4.2.1 硬化時間の長期化

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 エンドユーザー産業

- 5.1.1 建設

- 5.1.1.1 住宅

- 5.1.1.2 商業

- 5.1.2 輸送

- 5.1.3 産業

- 5.1.4 その他のエンドユーザー産業

- 5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 欧州

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 イタリア

- 5.2.3.4 フランス

- 5.2.3.5 その他の欧州地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東・アフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 AkzoNobel N.V

- 6.4.2 Arkema Group

- 6.4.3 Asian Paints Limited

- 6.4.4 BASF SE

- 6.4.5 Benjamin Moore & Co

- 6.4.6 Berger Paints India Limited

- 6.4.7 Dow

- 6.4.8 Masco Corporation

- 6.4.9 Nippon Paint Holdings Co. Ltd

- 6.4.10 PPG Industries Inc.

- 6.4.11 RPM International Inc.

- 6.4.12 The Sherwin-Williams Company

- 6.4.13 Tikkurila OYJ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

水性ラテックス塗料は、現代の塗料市場において極めて重要な位置を占める製品群であり、その定義から将来展望に至るまで多岐にわたる側面を持っています。

まず、水性ラテックス塗料の定義についてご説明いたします。これは、塗料の主成分として水と合成樹脂エマルション(ラテックス)を使用する塗料の総称です。エマルションとは、水中に微細な樹脂粒子が分散している状態を指し、この樹脂粒子が塗膜形成の主要な要素となります。乾燥プロセスは、塗布された塗料中の水分が蒸発することで樹脂粒子同士が密着・融着し、均一で強固な塗膜を形成するというメカニズムに基づいています。この塗料の最大の特徴は、揮発性有機化合物(VOC)の含有量が少ない、あるいはほとんど含まれない点にあります。そのため、特有の刺激臭が少なく、引火の危険性も低いため、作業環境や居住環境への負荷が大幅に軽減されます。かつて主流であった油性塗料と比較して、環境負荷の低減と健康への配慮が求められる現代社会において、その優位性が高く評価されています。

次に、水性ラテックス塗料の種類について見ていきましょう。その分類は、主に樹脂の種類、用途、そして光沢度によって行われます。樹脂の種類では、アクリル系、酢酸ビニル系、ウレタン系、シリコン系などが代表的です。アクリル系は耐候性や耐久性に優れ、外装用途に広く用いられます。酢酸ビニル系は比較的安価で内装用途に適しています。ウレタン系は柔軟性と耐摩耗性に優れ、床や木部などに使用されます。シリコン系は超耐候性や低汚染性を持ち、特に高耐久性が求められる外壁塗料として注目されています。用途による分類では、内装用、外装用、屋根用、床用、そして防カビ・抗菌・遮熱といった特殊機能を持つものに分けられます。内装用は低臭性や安全性、外装用は耐候性や防汚性が重視されます。光沢度による分類では、艶消し、半艶、3分艶、全艶などがあり、仕上がりの美観や汚れの目立ちにくさといった点で選択されます。これらの多様な種類が存在することで、様々なニーズに対応できる柔軟性が水性ラテックス塗料の強みとなっています。

水性ラテックス塗料の用途は非常に広範にわたります。最も一般的なのは建築分野です。内装では、壁、天井、木部、金属部など、あらゆる箇所の仕上げに用いられます。特にDIY市場では、その扱いやすさ、低臭性、水で希釈・洗浄できる手軽さから絶大な人気を博しています。外装では、住宅や商業施設の外壁、屋根、付帯部などに適用され、優れた耐候性、防汚性、そして近年では遮熱性や断熱性といった機能が付与された製品も普及しています。工業分野においても、木工製品や家具、一部の金属製品の塗装に採用されるケースが増えています。また、自動車の内装部品や、道路標示、防水材、さらにはアートやクラフトの分野でもその特性が活かされています。環境規制の強化と健康意識の高まりを背景に、従来の油性塗料からの置き換えが加速しており、その適用範囲は今後も拡大していくと予想されます。

関連技術の進化も、水性ラテックス塗料の発展を支える重要な要素です。まず、エマルション重合技術の進歩が挙げられます。これは、樹脂粒子の微細化と安定化を可能にし、塗膜の均一性、密着性、耐久性の向上に寄与しています。次に、顔料分散技術です。色材を水中に均一に分散させることで、鮮やかな発色性、高い隠蔽性、そして色あせしにくい塗膜を実現しています。さらに、多種多様な添加剤技術が塗料の性能を向上させています。例えば、増粘剤は塗料の粘度を調整し、垂れにくく塗りやすくします。消泡剤は泡立ちを防ぎ、滑らかな仕上がりを可能にします。防腐剤や凍結防止剤は、塗料の保存安定性を高めます。造膜助剤は、低温環境下でも樹脂粒子が十分に融着し、強固な塗膜を形成するのを助けます。また、防カビ剤、抗菌剤、遮熱材、防汚剤といった機能性添加剤の導入により、塗料に付加価値が与えられ、特定の環境下での性能が飛躍的に向上しています。これらの技術の複合的な発展が、水性ラテックス塗料の高性能化と多様化を可能にしているのです。

市場背景としては、環境規制の強化と健康意識の高まりが水性ラテックス塗料の普及を強力に後押ししています。世界的にVOC排出量規制が厳格化されており、日本においてもシックハウス症候群対策として建築材料のVOC規制が導入されています。これにより、低VOCである水性塗料へのシフトが不可避となっています。また、作業者の健康保護や居住空間の安全性に対する消費者の意識が高まっていることも、低臭・低毒性の水性塗料が選ばれる大きな理由です。DIY市場の拡大も重要な要因です。専門知識がなくても扱いやすく、臭気が少ないため室内での作業にも適していることから、一般消費者による利用が急速に増加しています。かつては油性塗料に比べて性能面で劣るとされた時期もありましたが、前述の関連技術の進歩により、現在では耐久性、防汚性、機能性において油性塗料に匹敵するか、あるいはそれを上回る性能を持つ製品も数多く登場しています。一方で、課題も存在します。一般的に油性塗料に比べて乾燥に時間がかかること、低温環境下での施工が難しいこと、一部の高機能製品では初期コストが高いことなどが挙げられます。しかし、これらの課題も技術開発によって徐々に克服されつつあります。

将来展望としては、水性ラテックス塗料はさらなる高機能化と環境負荷低減の方向へと進化していくでしょう。超低VOCやゼロVOCの実現はもとより、超耐久性、自己修復機能、光触媒による空気浄化機能、断熱・蓄熱機能といった多機能性を備えたスマート塗料の開発が進むと予想されます。環境負荷低減の観点からは、石油由来ではないバイオマス由来の原料を使用した塗料や、リサイクル性を高めた製品の開発が加速するでしょう。施工性の向上も重要なテーマであり、速乾性や低温硬化性の改善、一液化による作業効率の向上などが期待されます。また、IoTやAI技術との融合により、塗膜の状態をリアルタイムで監視したり、劣化予測を行ったりする「スマート塗料」の登場も夢ではありません。建築分野だけでなく、医療、農業、宇宙産業といった新たな分野での応用も模索されており、水性ラテックス塗料は今後も社会の多様なニーズに応えながら、持続可能な社会の実現に貢献していくことでしょう。