ウォーターエンハンサー市場:市場規模・シェア分析、成長動向と2025年~2030年予測

ウォーターエンハンサー市場レポートは、製品タイプ(エナジードロップ、ワークアウト・フィットネス、フレーバードロップ)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネル)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウォーターエンハンサー市場は、消費者の健康意識の高まりと、カスタマイズ可能で低カロリーな水分補給ソリューションへの需要増加を背景に、顕著な成長を遂げています。本レポートは、この市場の現状、成長トレンド、および将来予測について詳細に分析したものです。

1. 市場概要と予測

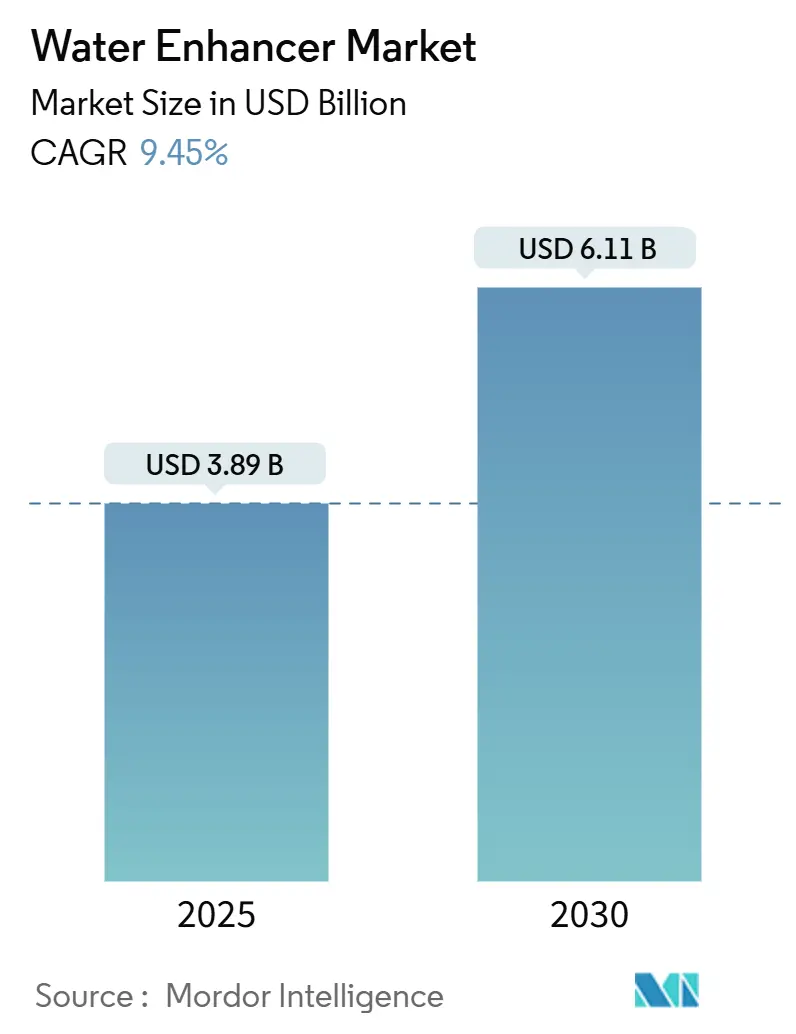

ウォーターエンハンサー市場は、2020年から2030年を調査期間としています。2025年には市場規模が38.9億米ドルに達し、2030年までには61.1億米ドルへと拡大すると予測されており、この期間における年平均成長率(CAGR)は9.45%と見込まれています。地域別に見ると、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

主要な市場プレイヤーには、The Coca-Cola Company、The Kraft Heinz Company、PepsiCo, Inc.、Eau Exquise、Nestlé S.A.などが挙げられます。

2. 市場の推進要因

ウォーターエンハンサー市場の成長を牽引する主な要因は以下の通りです。

* 健康意識の高まりと低カロリー水分補給代替品への需要(CAGRへの影響:+2.3%)

消費者は、砂糖を多く含む炭酸飲料やジュースから、フレーバーと多様性を提供しつつ低カロリーであるウォーターエンハンサーへと移行しています。これは、健康的なライフスタイルを志向する傾向が強まっていることを反映しており、特に若年層や健康志向の強い層で顕著です。

* 利便性と携帯性の向上(CAGRへの影響:+1.8%)

ウォーターエンハンサーは、小型で持ち運びやすく、いつでもどこでも手軽に飲み物に風味を加えることができるため、多忙な現代の消費者に非常に魅力的です。この利便性は、外出先での水分補給の選択肢として、その需要を押し上げています。

* 製品イノベーションとフレーバーの多様化(CAGRへの影響:+1.5%)

メーカーは、消費者の多様な好みに応えるため、様々なフレーバー、機能性成分(ビタミン、電解質など)、および天然甘味料を使用した新製品を継続的に投入しています。これにより、市場の魅力が増し、新たな顧客層を引き付けています。

3. 市場の課題

ウォーターエンハンサー市場の成長を阻害する可能性のある主な要因は以下の通りです。

* 人工甘味料や添加物に対する懸念(CAGRへの影響:-1.2%)

一部の消費者は、ウォーターエンハンサーに含まれる人工甘味料やその他の添加物の長期的な健康への影響について懸念を抱いています。この懸念は、特にクリーンラベル製品を求める傾向が強まる中で、市場の成長を抑制する可能性があります。

* 代替飲料との競争激化(CAGRへの影響:-0.9%)

ウォーターエンハンサーは、フレーバーウォーター、スポーツドリンク、ココナッツウォーター、ハーブティーなど、様々な代替飲料と競争しています。これらの代替品も健康志向の消費者にアピールしており、市場シェアを巡る競争が激化しています。

4. 市場機会

ウォーターエンハンサー市場における主な機会は以下の通りです。

* 機能性ウォーターエンハンサーの需要増加

消費者は、単なるフレーバーだけでなく、エネルギー増強、免疫サポート、ストレス軽減などの特定の健康効果を提供する製品に関心を持っています。ビタミン、ミネラル、ハーブエキスなどを配合した機能性ウォーターエンハンサーは、大きな成長機会を提供します。

* 新興市場での拡大

アジア太平洋地域やラテンアメリカなどの新興市場では、健康意識の高まりと可処分所得の増加に伴い、ウォーターエンハンサーの需要が急速に拡大しています。これらの地域への参入は、企業にとって重要な成長戦略となります。

* パーソナライズされた製品の開発

個々の消費者の健康目標や味覚の好みに合わせたパーソナライズされたウォーターエンハンサーは、市場に新たな価値をもたらす可能性があります。例えば、特定の食事制限に対応した製品や、カスタマイズ可能なフレーバープロファイルなどが考えられます。

5. 市場の脅威

ウォーターエンハンサー市場における主な脅威は以下の通りです。

* 規制の強化

食品添加物や甘味料に関する規制が強化されると、製品開発やマーケティング戦略に影響を与える可能性があります。特に、健康への懸念が高まる中で、より厳格な表示義務や成分制限が課される可能性があります。

* 消費者の嗜好の変化

消費者の健康トレンドや味覚の嗜好は常に変化しており、企業はこれに迅速に対応する必要があります。新しいトレンドに対応できない製品は、市場での競争力を失うリスクがあります。

6. 地域分析

* 北米

北米は、ウォーターエンハンサー市場において最大の市場シェアを占めています。これは、健康意識の高い消費者層、多忙なライフスタイル、そして製品の多様性が要因となっています。特に米国では、低カロリーで機能性のある飲料への需要が高まっています。

* アジア太平洋地域

アジア太平洋地域は、最も急速に成長している市場です。中国、インド、日本などの国々では、可処分所得の増加、都市化の進展、そして健康的なライフスタイルへの関心の高まりが、ウォーターエンハンサーの需要を牽引しています。特に若年層の間で、手軽に水分補給できる製品への関心が高まっています。

* ヨーロッパ

ヨーロッパ市場は、健康志向の消費者が多く、天然成分やオーガニック製品への需要が高いことが特徴です。メーカーは、クリーンラベル製品や持続可能性に配慮した製品を提供することで、この地域の消費者にアピールしています。

* ラテンアメリカ

ラテンアメリカ市場では、健康的な飲料の選択肢を求める消費者が増えており、ウォーターエンハンサーの需要が拡大しています。特に、スポーツ活動を行う人々や、砂糖の摂取量を減らしたいと考える人々からの需要が高いです。

* 中東・アフリカ

中東・アフリカ地域では、都市化と健康意識の向上により、ウォーターエンハンサー市場が徐々に成長しています。特に、熱帯気候の国々では、水分補給の重要性が高く、フレーバー付きの飲料への需要が見られます。

7. 競争環境

ウォーターエンハンサー市場は、中程度の集中度を示しており、いくつかの大手企業が市場をリードする一方で、多くの地域プレイヤーやニッチなブランドも存在します。主要企業は、製品イノベーション、マーケティング戦略、流通ネットワークの強化を通じて競争優位性を確立しようとしています。

* 主要企業の戦略

大手企業は、広範な製品ポートフォリオ、強力なブランド認知度、および広範な流通チャネルを活用して市場での地位を維持しています。彼らは、新しいフレーバーの導入、機能性成分の追加、そしてターゲット顧客層に合わせたマーケティングキャンペーンに注力しています。

* 新興プレイヤーの役割

新興プレイヤーは、特定のニッチ市場に焦点を当てたり、ユニークな成分や持続可能なパッケージングを提供したりすることで、市場に参入しています。彼らは、消費者の特定のニーズに応えることで、競争の激しい市場で差別化を図っています。

8. 結論

ウォーターエンハンサー市場は、健康意識の高まり、利便性の追求、そして製品イノベーションによって、今後も堅調な成長が予測されます。しかし、人工甘味料への懸念や代替飲料との競争激化といった課題も存在します。企業は、消費者の変化するニーズに対応し、機能性、天然成分、そして持続可能性に焦点を当てた製品開発とマーケティング戦略を通じて、これらの課題を克服し、市場機会を最大限に活用することが求められます。特に、成長著しいアジア太平洋地域での展開や、パーソナライズされた製品の開発が、将来の市場成長の鍵となるでしょう。

強化水市場に関する本レポートは、ビタミン、ミネラル、その他の機能性成分を添加し、味、食感、栄養プロファイルを向上させた「強化水」を対象としています。これには、電解質、ビタミン、ミネラル、天然または人工香料、植物性成分、甘味料などの様々な有効成分が含まれます。市場は製品タイプ別(エナジードロップ、ワークアウト&フィットネス、フレーバードロップ)、流通チャネル別(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類され、各セグメントの市場規模は米ドル建てで評価されています。

市場の成長を牽引する主な要因としては、消費者の健康意識の高まりと低カロリーの水分補給代替品への需要増加が挙げられます。また、砂糖入り飲料よりもフレーバーウォーターを好む傾向が強まっていること、大手飲料メーカーによるマーケティングとイノベーションが消費者の関与を促進していることも重要です。さらに、天然、オーガニック、機能性成分の配合におけるイノベーション、外出先での消費者や多忙なライフスタイルへの利便性の向上、飲料ブランドとフィットネスインフルエンサーとのコラボレーションによる市場プレゼンスの強化も、市場拡大に貢献しています。

一方で、市場にはいくつかの抑制要因も存在します。人工甘味料や香料に対する消費者の懐疑的な見方、食品添加物や健康強調表示に対する厳格な規制要件、香料や抽出物の原材料コストの変動が挙げられます。また、発展途上地域における消費者の認知度不足も課題となっています。

市場規模と成長予測に関して、強化水市場は2030年までに61.1億米ドルに達すると予測されており、2025年から2030年の期間において年平均成長率(CAGR)9.45%で拡大すると見込まれています。製品タイプ別では、フレーバードロップが2024年の収益の45.76%を占め、現在最も売上を牽引しています。流通チャネル別では、オンライン小売店が2030年まで11.78%のCAGRで最も急速に成長すると予測されています。

製品タイプは、エナジードロップ、ワークアウト&フィットネス(電解質/BCAA)、フレーバードロップに細分化されています。流通チャネルは、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルに分けられます。地域別では、北米(米国、カナダ、メキシコなど)、欧州(英国、ドイツ、フランス、スペイン、イタリアなど)、アジア太平洋(中国、日本、インド、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)の主要経済圏が分析対象となっています。

競争環境の分析では、市場集中度、戦略的動き、市場シェア分析が行われています。主要企業としては、PepsiCo, Inc.、Nestlé S.A.、The Coca-Cola Company、The Kraft Heinz Company、Britvic plc、Eau Exquise、Dyla LLC、Wisdom Natural Brands、Unilever PLC、Jel Sert Company、DreamPak、Keurig Dr Pepper、Hint Inc.、4C Foods、Heartland FPG、Arizona Beverages、Hydrant、Ultima Replenisher、Vitaburst、Biopsin (Vitamin Well)などが挙げられ、各社のグローバル概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが詳細にプロファイルされています。

本レポートは、強化水市場の包括的な分析を提供し、将来の機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康意識の高まりと低カロリー水分補給代替品への需要

- 4.2.2 砂糖入り飲料よりもフレーバーウォーターへの嗜好の高まり

- 4.2.3 大手飲料企業のマーケティングとイノベーションが消費者の関与を促進

- 4.2.4 天然、オーガニック、機能性成分配合におけるイノベーション

- 4.2.5 外出先での消費者や忙しいライフスタイルにとっての利便性の向上

- 4.2.6 飲料ブランドとフィットネスインフルエンサーとのコラボレーションによる市場プレゼンスの向上

-

4.3 市場の阻害要因

- 4.3.1 人工甘味料や香料に対する消費者の懐疑心

- 4.3.2 食品添加物および健康強調表示に対する厳格な規制要件

- 4.3.3 香料および抽出物の原材料コストの変動

- 4.3.4 発展途上地域における消費者の認知度の低さ

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 買い手/消費者の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 エナジードロップ

- 5.1.2 ワークアウト・フィットネス(電解質/BCAA)

- 5.1.3 フレーバードロップ

-

5.2 流通チャネル別

- 5.2.1 スーパーマーケット/ハイパーマーケット

- 5.2.2 コンビニエンスストア

- 5.2.3 オンライン小売店

- 5.2.4 その他の流通チャネル

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 スペイン

- 5.3.2.5 イタリア

- 5.3.2.6 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ペプシコ社

- 6.4.2 ネスレS.A.

- 6.4.3 コカ・コーラ社

- 6.4.4 クラフト・ハインツ社

- 6.4.5 ブリットヴィックplc

- 6.4.6 オー・エクスキーゼ

- 6.4.7 ダイラLLC

- 6.4.8 ウィズダム・ナチュラル・ブランズ

- 6.4.9 ユニリーバPLC

- 6.4.10 ジェル・サート・カンパニー

- 6.4.11 ドリームパック

- 6.4.12 キューリグ・ドクターペッパー

- 6.4.13 ヒント・インク

- 6.4.14 4Cフーズ

- 6.4.15 ハートランドFPG

- 6.4.16 アリゾナ・ビバレッジズ

- 6.4.17 ハイドラント

- 6.4.18 アルティマ・リプレニッシャー

- 6.4.19 ビタバースト

- 6.4.20 バイオプシン(ビタミンウェル)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ウォーターエンハンサーとは、水に加えることで風味や栄養、機能性を付与する濃縮液体のことを指します。主に小型のボトルに入っており、数滴をコップ一杯の水やマイボトルに直接垂らして使用します。砂糖入りの清涼飲料水やジュースの代替品として、健康志向の高まりとともに世界的に注目を集めており、手軽に水分補給を促進し、個人の好みに合わせて飲料をカスタマイズできる点が大きな特徴です。フレーバーだけでなく、ビタミン、ミネラル、電解質、カフェイン、さらには特定の機能性成分などが配合されている製品も多く、消費者の多様なニーズに応える形で進化を続けています。

ウォーターエンハンサーには、その目的や配合成分によっていくつかの種類が存在します。最も一般的なのは、水に様々な風味を加える「フレーバータイプ」です。フルーツ系(ベリー、柑橘類)、ミント系、コーヒー系、紅茶系など、多岐にわたるフレーバーが展開されています。次に、「栄養強化タイプ」として、ビタミンB群やビタミンC、亜鉛、マグネシウムといったミネラル、あるいは運動時の水分補給に役立つ電解質などを配合した製品があります。これらは、通常の水だけでは得られない栄養素を手軽に摂取したいと考える消費者に支持されています。さらに、「機能性タイプ」として、カフェインを配合して集中力やエネルギーをサポートするもの、GABAやテアニンなどを配合してリラックス効果や睡眠の質向上を目指すもの、コラーゲンやヒアルロン酸といった美容成分を配合したもの、L-カルニチンや食物繊維を配合してダイエットをサポートするものなど、特定の健康効果を謳う製品も登場しています。甘味料については、砂糖不使用が主流であり、ステビア、スクラロース、アセスルファムKなどの人工甘味料や天然甘味料が用いられています。形態としては、液体ボトルが一般的ですが、スティック状のパウダータイプも存在します。

ウォーターエンハンサーの主な用途は、水分補給の促進と健康的な飲料の選択肢の提供です。水を飲むのが苦手な方でも、好みのフレーバーを加えることで、より楽しく、継続的に水分を摂取できるようになります。これにより、熱中症予防や美容、健康維持に必要な水分量を確保しやすくなります。また、砂糖を多く含む清涼飲料水やジュースの代わりにウォーターエンハンサーを使用することで、カロリーや糖質の摂取量を抑えつつ、満足感のある飲料を楽しむことができます。これは、肥満や糖尿病などの生活習慣病予防に関心のある層にとって特に魅力的です。さらに、ウォーターエンハンサーは携帯性に優れており、小さなボトルでどこへでも持ち運びが可能です。オフィス、ジム、外出先など、様々なシーンで手軽に利用でき、自分の好みに合わせて味の濃さや種類を調整できるパーソナライズ性も大きな利点です。スポーツ時の電解質補給や、集中したい時のカフェイン摂取、リラックスしたい時のハーブ成分摂取など、特定のニーズに合わせた使い方も可能です。

ウォーターエンハンサーの製品開発には、様々な関連技術が用いられています。まず、消費者の味覚を満足させる「フレーバー技術」は非常に重要です。自然由来の香料や人工香料の開発、そして水中で安定し、風味を持続させる技術が求められます。次に、低カロリー・ゼロカロリーを実現するための「甘味料技術」があります。ステビアやスクラロースなどの甘味料を適切に配合し、不快な後味を抑える技術が不可欠です。また、ビタミンやミネラルといった栄養成分が水中で分解されにくいようにする「栄養成分の安定化技術」も重要です。これにより、製品の品質と効果が維持されます。長期保存を可能にするための「保存技術」や、携帯性に優れた小型容器と精密なドロップ機構を実現する「パッケージング技術」も製品の利便性を高める上で欠かせません。さらに、油溶性の成分を水に溶けやすくする乳化技術など、「水溶性向上技術」も、より多様な成分を配合するために活用されています。

ウォーターエンハンサーの市場背景には、いくつかの重要なトレンドがあります。第一に、「健康志向の高まり」です。世界的に肥満や糖尿病などの生活習慣病が問題視されており、消費者は糖質やカロリーを抑えた製品を積極的に求めています。ウォーターエンハンサーは、このニーズに応える形で成長を遂げています。第二に、「水分補給の重要性の認識」です。熱中症対策や美容、健康維持のために、意識的に水分を摂取する人が増加しており、水をより美味しく、楽しく飲むための手段としてウォーターエンハンサーが注目されています。第三に、「パーソナライゼーションのトレンド」です。消費者は画一的な製品ではなく、自分の好みやニーズに合わせてカスタマイズできる製品を求めており、ウォーターエンハンサーは味の濃さやフレーバー、機能性を自由に選べる点でこのトレンドに合致しています。第四に、「利便性の追求」です。忙しい現代人にとって、手軽に利用でき、持ち運びが容易な製品は非常に魅力的です。また、ペットボトル飲料の消費を減らし、マイボトル利用を促進する「環境意識」の高まりも、ウォーターエンハンサー市場の追い風となっています。米国市場が先行しており、Kraft HeinzのMiOやPepsiCoのAquafina FlavorSplashなどが主要プレイヤーですが、日本でも大手飲料メーカーや健康食品メーカーが参入し、市場は拡大傾向にあります。一方で、人工甘味料や添加物に対する消費者の懸念は、今後の課題として挙げられます。

ウォーターエンハンサーの今後の展望としては、さらなる「多様な機能性の追求」が挙げられます。免疫力向上、腸内環境改善、ストレス軽減、集中力向上など、より専門的で科学的根拠に基づいた機能性成分を配合した製品が増加すると予想されます。また、消費者の「天然由来成分へのシフト」に対応し、人工甘味料や着色料を避け、天然香料やステビア、羅漢果などの天然甘味料を使用した製品が主流となるでしょう。環境意識の高まりから、「サステナビリティ」への取り組みも強化され、詰め替え用パッケージや環境負荷の低い容器の開発、マイボトル利用のさらなる促進が期待されます。ターゲット層も拡大し、子供向け、高齢者向け、特定の疾患を持つ人向けなど、より細分化されたニーズに対応する製品が登場する可能性があります。さらに、「デジタル連携」も進むでしょう。スマートボトルやスマートフォンアプリと連携し、水分摂取量や栄養バランスを管理するサービスとの融合により、個人の健康管理をサポートする新たな価値が生まれるかもしれません。フレーバーについても、より洗練された、複雑な組み合わせや、季節限定フレーバーなど、消費者の飽きを防ぐための継続的なイノベーションが求められます。グローバル市場においては、健康志向の高まりが世界的なトレンドであるため、新興国市場での普及も期待されます。これらの進化を通じて、ウォーターエンハンサーは単なるフレーバー添加物ではなく、個人の健康とライフスタイルをサポートする重要なアイテムとしての地位を確立していくことでしょう。