無水小便器市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

無水小便器市場は、技術タイプ別(液体シーラントカートリッジ、その他)、材料別(衛生陶器、その他)、用途別(商業用、住宅用、その他)、流通チャネル別(オフライン、オンライン)、地域別(北米、南米、欧州、アジア太平洋、中東およびアフリカ)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

水を使わない/節水型小便器市場は、水不足の深刻化、グリーンビルディングの義務化、企業の持続可能性プログラムの推進により、急速な成長を遂げています。本レポートは、この市場の現状と2030年までの予測を詳細に分析しています。

市場規模と予測

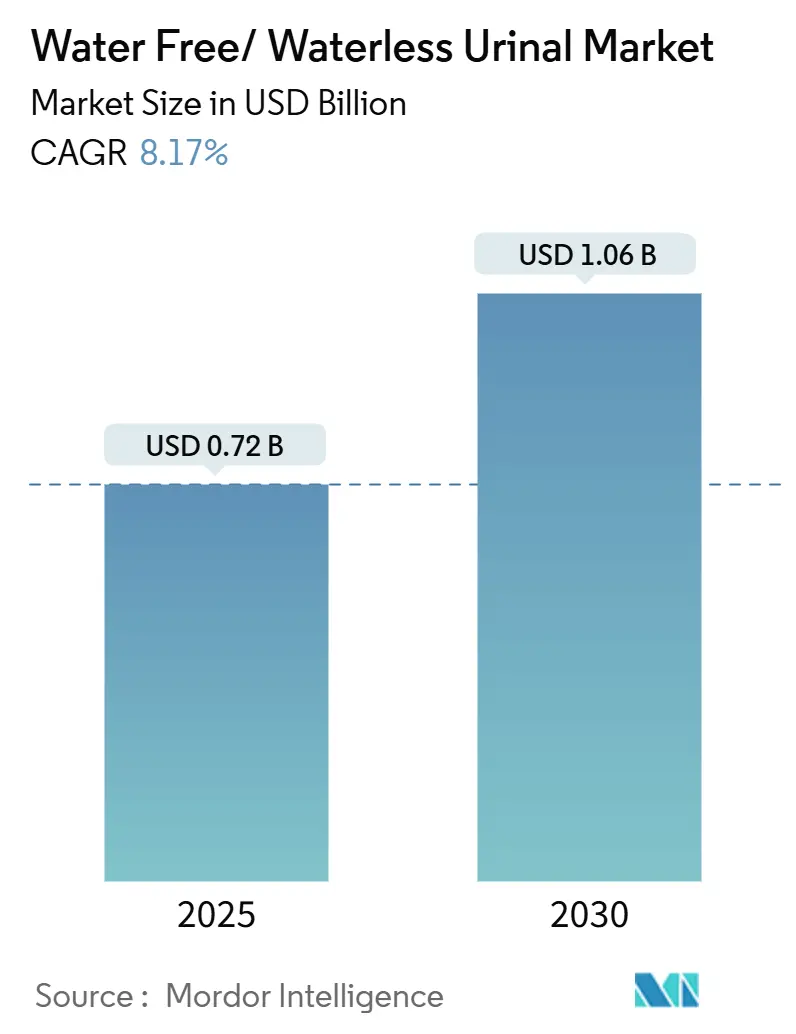

Mordor Intelligenceの分析によると、水を使わない/節水型小便器市場は、2025年には0.72億米ドルと推定され、2030年までに1.06億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は8.17%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度と評価されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 水不足の深刻化とグリーンビルディング義務化: サンフランシスコ市のように小便器の流量を0.125 gpfに制限する規制が導入され、節水型設計が効果的に推進されています。欧州連合の都市廃水処理指令や、ブリスベンなどの干ばつに見舞われた都市での水なし小便器の義務化も、市場を後押ししています。LEED認証プロジェクトでは、水なし小便器の設置により最大4ポイントを獲得できるため、認証取得を目指す建設において明確な選択肢となっています。

* 企業のESG目標と透明性要件の厳格化: GRESBフレームワークの下で水指標を開示する不動産投資家や、ウォルマートのようなFortune 500企業が水管理目標達成のために高効率小便器を導入しています。Sloan Valve Companyが2024年のEPA WaterSense Excellence Awardを受賞したことは、機関投資家が持続可能性の実績を持つベンダーを好む傾向を示しています。

* 従来のフラッシュ式小便器と比較した総所有コストの低減: ゼロ水器具は年間最大40,000ガロンの水を節約し、水料金が高い地域では迅速な投資回収が可能です。ドバイ市では約500台の導入により年間5,200万リットル、163,000米ドルの水料金を節約しています。メンテナンスコストも、フラッシュバルブの故障がないため削減されます。

* 人通りの多い公共インフラでの導入増加: 空港、地下鉄、高速道路施設では、公共料金の削減と持続可能性報告要件の達成のために水なし小便器が採用されています。フィラデルフィア国際空港は、ドライユニットを含むトイレ改修に1億4,500万米ドルを予算化しています。

* LEEDおよびWELL認証インセンティブ: これらの認証制度は、水なし小便器の導入を奨励し、特に北米と欧州の機関建設における採用を促進しています。

* 住宅改修におけるDIY導入の増加: カートリッジ交換キットの普及により、住宅市場でのDIY導入が加速しています。

* 遠隔地/オフグリッド住宅での乾燥衛生義務化の拡大: 水ストレスの高い地域を中心に、水なし小便器の需要が高まっています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 水効率の高い器具と比較した初期費用の上昇: 水なしユニットは、標準的な小便器と比較して2~3倍のコストがかかるため、ライフサイクルコストの削減にもかかわらず、予算重視の購入者には敬遠されることがあります。

* 既存の配管勾配との非互換性による改修の制約: 多くの既存建物では、希釈されていない尿の輸送に適した排水勾配や通気設備が不足しており、改修には大規模な解体や特殊な配管材料が必要となる場合があります。

* 管轄区域間の地方自治体コードの不一致による許可の遅延: 地域によって異なる規制が、設置許可の取得を複雑にし、遅延を引き起こすことがあります。

* 価格に敏感な市場における低コストまたは偽造カートリッジによる性能リスク: 特にアジア太平洋や中東・アフリカの新興市場では、低品質なカートリッジの使用が性能低下や臭気問題を引き起こすリスクがあります。

セグメント分析

市場は技術タイプ、材料、用途、流通チャネルによって細分化されています。

* 技術タイプ別:

* 液体シーラントカートリッジが2024年に38.5%の市場シェアを占め、主要な技術となっています。これは、確立された防臭バリアと標準的な交換ルーチンによって支持されています。

* メンブレン式トラップは、メンテナンス頻度の削減、洗浄剤への耐性、高温気候でのシーラント液の蒸発不要といった利点から、9.65%のCAGRで最も急速に成長しています。

* その他には、生物学的ブロックインサート、機械式フロートボールシステム、Sloanのハイブリッドシステムなどが含まれます。

* 材料別:

* 陶磁器(Vitreous China)が2024年に52.7%の市場シェアを維持しており、その馴染みのある外観、耐薬品性、既存の生産ラインが強みです。

* ポリコンポジット製ボウルは、スタジアム、学校、矯正施設などで耐衝撃性、軽量性、設置作業の軽減が求められることから、9.08%のCAGRで成長すると予測されています。

* ステンレス鋼は、食品加工、医療、高セキュリティ環境で感染制御洗浄が日常的に行われる場所で引き続き使用されています。

* 用途別:

* 商業施設が2024年の収益の69.7%を占め、企業オフィス、産業施設、ショッピングモールなどで持続可能性報告の一環として節水対策が統合されています。

* 住宅セグメントは、DIYカートリッジ交換キットの普及と、干ばつ地域での改修インセンティブにより、8.55%のCAGRで成長しています。

* 学校、大学、医療施設でも、グリーンキャンパス目標や病原体抑制のために水なしユニットへの切り替えが進んでいます。

* 流通チャネル別:

* オフライン卸売業者が2024年に71.8%のシェアを維持しており、設計者や請負業者が技術的な提出物や大量購入価格のために確立されたサプライチェーンに依存しているためです。

* オンライン販売は、住宅所有者や中小企業が直接配送や設置ビデオの利便性を評価しているため、11.03%のCAGRで成長しています。

地域分析

地域別に見ると、市場の動向は大きく異なります。

* 北米は2024年に水を使わない/節水型小便器市場の35.1%を占め、最大の地域収益を上げました。これは、超低流量コードの義務化、LEEDおよびWELL認証の普及、干ばつ地域での器具あたり最大400米ドルの払い戻しプログラムなどが要因です。

* 欧州は、都市廃水指令の下で規制枠組みが強化されており、ドイツでは600万台の小便器のうち水なし小便器はわずか10万台に過ぎず、大きな交換機会を示唆しています。

* 中東・アフリカ地域は、2024年に水料金が電気料金を上回ったことで、節水投資が経済的に魅力的になり、成長が加速しています。

* アジア太平洋地域は、8.91%のCAGRで最も急速に成長すると予測されています。中国の最新の建築規制は、屋内の水使用量を制限し、再生水供給のための二重配管を推進しており、インドのJal Jeevan Missionは革新的な需要側技術を奨励しています。

競争環境

市場は中程度に断片化されており、グローバルな配管ブランドと専門の水なし企業が契約を競い合っています。

* 主要企業: Falcon Waterfree Technologies、Sloan Valve Company、Duravit AG、Kohler Co.、American Standard Brandsなどが挙げられます。

* 競争戦略: 製品ポジショニングは、総所有コスト(TCO)の議論を中心に展開されています。Sloanはカートリッジのサブスクリプションプランを提供し、予測可能なメンテナンス予算を保証しています。TOTOは、水と電力の両方の負荷を削減するために、エネルギーハーベスティング技術であるEcoPowerで差別化を図っています。

* デジタルサービス: リモート監視アプリは、実際の使用量に基づいてカートリッジ交換サイクルを通知し、現場訪問を削減します。拡張現実(AR)メンテナンスガイドは、新興市場の経験の浅い配管工を支援し、設置やメンテナンスの効率を向上させています。さらに、IoTセンサーからのデータは、予測メンテナンスを可能にし、予期せぬ故障を未然に防ぎ、運用コストを削減します。

規制と標準

水なし小便器の採用は、地域の建築基準、衛生規制、および環境目標によって大きく左右されます。

* 国際標準: ISO 30500(非水洗式衛生設備)は、水なし小便器を含む非水洗式衛生設備の性能と安全に関する国際的なガイドラインを提供しています。

* 地域規制: 米国では、EPAのWaterSenseプログラムが節水製品の認証を提供しており、一部の州では節水製品の使用を義務付けています。欧州連合では、エコデザイン指令が製品の環境性能を規制しています。

* 課題: 新興市場では、水なし小便器の性能や衛生に関する誤解が普及の障壁となることがあります。政府やNGOは、これらの技術の利点に関する意識向上キャンペーンを実施しています。

市場の課題と機会

市場は成長の可能性を秘めている一方で、いくつかの課題に直面しています。

* 初期費用: 従来の小便器と比較して、水なし小便器の初期設置費用は高くなる傾向があり、これが導入の障壁となることがあります。しかし、長期的な節水効果とメンテナンスコストの削減により、総所有コスト(TCO)は低減されます。

* メンテナンスと衛生: 適切なメンテナンスが行われない場合、臭気の問題が発生する可能性があります。これは、製品の評判に悪影響を及ぼすため、メーカーはユーザー教育と効果的なメンテナンスソリューションの提供に注力しています。

* 意識と受容: 特に水資源が豊富にある地域では、水なし小便器の必要性に対する意識が低い場合があります。また、衛生面での懸念や誤解が、消費者や施設管理者の受容を妨げることがあります。

* 新興市場の機会: 水不足に直面している新興国では、水なし小便器は持続可能な解決策として大きな可能性を秘めています。政府の支援策やインフラ整備の進展が、これらの市場での成長を加速させるでしょう。

将来の展望

水なし小便器市場は、持続可能性への意識の高まり、技術革新、および政府の節水推進策に牽引され、今後も着実に成長すると予測されます。

* 技術の進化: センサー技術、IoT統合、および自己洗浄機能のさらなる進化により、製品の性能とユーザーエクスペリエンスが向上するでしょう。

* スマートビルディングとの統合: 水なし小便器は、スマートビルディングシステムの一部として、全体の水管理とエネルギー効率の最適化に貢献する可能性があります。

* グローバルな拡大: 特にアジア太平洋地域、中東、アフリカなどの水ストレスの高い地域で、市場の拡大が期待されます。これらの地域では、都市化と人口増加が水需要を押し上げており、節水技術の導入が不可欠となっています。

* 循環型経済への貢献: 再生水利用システムや雨水利用システムとの組み合わせにより、水なし小便器はより広範な循環型経済の枠組みの中で、水資源の保全に貢献する重要な要素となるでしょう。

ウォーターフリー/水なし小便器市場に関する本レポートは、水を使用せず、トラップインサートやカートリッジを用いて尿の流れと臭いを管理する革新的な衛生器具に焦点を当てています。これらの小便器は、環境持続可能性の向上、運用コストの削減、そしてグリーンビルディング基準への適合といった多大な利点を提供するため、世界中の商業施設や公共施設においてその採用が急速に拡大しています。本調査は、市場の仮定、定義、および範囲を明確にし、詳細な調査方法論に基づいて分析を進めています。

市場は、2030年までに10億6,520万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.17%と堅調な成長が見込まれています。特に、技術タイプ別ではメンブレン式トラップが9.65%のCAGRで最も急速に成長しており、その技術革新が市場を牽引していることが示されています。

本レポートでは、市場を技術タイプ(液体シーラントカートリッジ、メンブレン式トラップ/バルブバリア、生物学的ブロック、機械式フロートボール)、材料(陶磁器、ステンレス鋼、ポリコンポジット/FRP)、用途(商業、住宅、公共スペース、教育機関などのその他)、流通チャネル(オフラインの配管卸売業者、DIYストア、オンラインのeコマース、D2C)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)に細分化し、各セグメントにおける市場規模と成長予測を詳細に分析しています。

市場の成長を牽引する主な要因としては、世界的な水不足に対する規制の強化とグリーンビルディング義務化の進展、企業のESG(環境・社会・ガバナンス)目標の厳格化と透明性要件の増加が挙げられます。また、従来のフラッシュ式小便器と比較して総所有コスト(TCO)が低いこと、空港や交通ハブなどの人通りの多い公共インフラでの導入増加も市場拡大に大きく寄与しています。さらに、住宅改修市場におけるカートリッジ交換キットを用いたDIY導入の拡大、遠隔地やオフグリッド住宅・作業キャンプにおけるドライサニテーション義務化の拡大、そしてLEEDやWELL認証インセンティブが機関建設での採用を強力に促進しています。

一方で、市場の成長を阻害する要因も存在します。0.5 gpf以上の節水型器具と比較して初期設備費用が高いことが主要な障壁となっており、特に価格に敏感な市場では導入の足かせとなっています。また、既存の配管勾配との非互換性による改修の制約、自治体コードの相違による管轄区域ごとの許可取得の遅延も課題です。さらに、価格競争が激しい市場では、低コストまたは偽造カートリッジの使用による性能リスクも懸念されており、品質保証の重要性が高まっています。

レポートでは、市場の競争状況を詳細に分析しており、市場集中度、主要企業の戦略的動向、市場シェア分析、およびFalcon Waterfree Technologies、Sloan Valve Company、TOTO Ltdなどの主要なグローバル企業のプロファイルが詳述されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が含まれます。将来の展望としては、未開拓の市場機会や満たされていないニーズの評価も含まれており、市場のさらなる発展とイノベーションの可能性が示唆されています。

水なし小便器市場は、環境保護と運用コスト削減という二重のメリットを背景に、今後も堅調な成長が見込まれる非常に重要な分野であり、持続可能な社会の実現に貢献する可能性を秘めていると言えるでしょう。

以上この可能性を現実のものとするためには、技術開発の継続、市場参入障壁の低減、そして消費者へのメリットの明確な伝達が、引き続き重要な課題となります。関連する全てのステークホルダーが協力し、この革新的なソリューションの普及を加速させることで、より環境に優しく効率的な社会インフラの構築に貢献できるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 水不足規制とグリーンビルディング義務の強化

- 4.2.2 企業のESG目標と透明性要件の厳格化

- 4.2.3 従来のフラッシュ式小便器と比較して総所有コストが低い

- 4.2.4 人通りの多い公共インフラ(例:空港、交通ハブ)での導入増加

- 4.2.5 カートリッジ交換キットを使用した住宅改修におけるDIY導入の増加

- 4.2.6 遠隔地/オフグリッド住宅および作業キャンプにおける乾燥衛生義務の拡大

- 4.2.7 LEEDおよびWELL認証インセンティブによる機関建設での導入促進

- 4.3 市場の阻害要因

- 4.3.1 0.5 gpf以上の節水型器具と比較して初期設備投資コストが高い

- 4.3.2 互換性のない既存の配管勾配による改修の制約

- 4.3.3 自治体コードの不一致による管轄区域全体での許可遅延

- 4.3.4 価格に敏感な市場における低コストまたは偽造カートリッジによる性能リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 業界の魅力度 – ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値、10億米ドル単位)

- 5.1 技術タイプ別

- 5.1.1 液体シーラントカートリッジ

- 5.1.2 メンブレン式トラップ / バルブバリア

- 5.1.3 生物学的ブロック

- 5.1.4 機械式フロートボール

- 5.2 材料別

- 5.2.1 陶磁器

- 5.2.2 ステンレス鋼

- 5.2.3 ポリコンポジット / FRP

- 5.3 用途別

- 5.3.1 商業用

- 5.3.2 住宅用

- 5.3.3 その他(公共スペース、教育機関など)

- 5.4 流通チャネル別

- 5.4.1 オフライン(配管卸売業者、DIYストア)

- 5.4.2 オンライン(eコマース、D2C)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 ペルー

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 クウェート

- 5.5.5.5 トルコ

- 5.5.5.6 エジプト

- 5.5.5.7 南アフリカ

- 5.5.5.8 ナイジェリア

- 5.5.5.9 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、最近の動向を含む)

- 6.4.1 Falcon Waterfree Technologies

- 6.4.2 Sloan Valve Company

- 6.4.3 Duravit AG

- 6.4.4 Kohler Co.

- 6.4.5 American Standard Brands

- 6.4.6 Zurn Industries LLC

- 6.4.7 URIMAT Schweiz AG

- 6.4.8 Villeroy & Boch AG

- 6.4.9 EKAM Eco Solutions

- 6.4.10 Waterless Co Inc.

- 6.4.11 TOTO Ltd

- 6.4.12 Roca Group

- 6.4.13 Geberit AG

- 6.4.14 Ideal Standard Intl.

- 6.4.15 Hindware Ltd

- 6.4.16 Jaquar Group

- 6.4.17 Cera Sanitaryware Ltd

- 6.4.18 Armitage Shanks (Ideal)

- 6.4.19 Uridan A/S

- 6.4.20 VERTECO Middle East

- 6.4.21 Caroma Industries*

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

無水小便器とは、その名の通り、水を一切使用せずに排泄物を処理する小便器のことでございます。従来の小便器が、排泄後に水を流して洗浄する仕組みであるのに対し、無水小便器は水を使わずに、特殊な構造や技術によって尿を排水し、同時に臭気の逆流を防ぐように設計されております。これにより、大幅な節水効果と、それに伴う環境負荷の低減、そして水道料金や下水道料金の削減といった経済的なメリットを実現いたします。また、水を使用しないため、凍結の心配がなく、配管の腐食リスクも低減されるという利点もございます。

無水小便器には、主に二つの主要な方式がございます。一つ目は「シーラント液方式」でございます。これは、小便器の排水口部分に、尿よりも比重の軽い特殊なシーラント液(封水液)を溜めておくことで、尿がその液の下を通過して排水され、シーラント液が常に尿の上に浮いている状態を保ち、臭気の逆流を物理的に遮断する仕組みでございます。この方式では、シーラント液を保持するカートリッジが定期的に交換される必要がございます。二つ目は「メカニカル・トラップ方式」でございます。これは、シリコン製の膜やフラップ弁などの機械的な部品を排水口に設置し、尿が流れる際には弁が開き、尿が流れ終わると弁が閉じることで、臭気を遮断する仕組みでございます。この方式では、シーラント液の補充やカートリッジ交換が不要である点が特徴でございますが、弁の劣化や異物の詰まりによる機能低下に注意が必要でございます。どちらの方式も、尿石の付着を防ぐための特殊な表面加工が施されていることが一般的でございます。

無水小便器の主な用途は、水の使用量が多い公共施設や商業施設でございます。具体的には、空港、駅、ショッピングモール、スタジアム、学校、オフィスビル、ホテル、病院などが挙げられます。これらの施設では、一日の利用者が非常に多いため、無水小便器を導入することで、年間で膨大な量の水を節約することが可能となります。また、水を使わないため、洗浄時の騒音がなく、静かな環境を保ちたい場所や、配管工事が困難な場所、あるいは水資源が限られている地域での導入も検討されております。環境意識の高い企業や自治体においては、サステナビリティへの取り組みの一環として積極的に導入が進められております。

関連技術としては、まず「臭気制御技術」が最も重要でございます。シーラント液の成分開発や、メカニカル・トラップの耐久性・密閉性の向上は常に進化しております。次に「表面素材技術」がございます。尿石の付着や雑菌の繁殖を抑制するため、超疎水性や抗菌性を持つ特殊なセラミックや樹脂素材が開発され、小便器本体に採用されております。これにより、清掃の手間を軽減し、衛生状態を保つことが可能となります。また、尿の効率的な排水を促すための「流体設計技術」や、カートリッジ交換時期を知らせる「センサー技術」、さらには専用の「メンテナンス用品(洗浄剤など)」の開発も進められております。これらの技術は、無水小便器の性能と利便性を高める上で不可欠な要素でございます。

市場背景としましては、地球規模での水資源の枯渇問題や、環境保護への意識の高まりが、無水小便器の普及を後押ししております。特に、SDGs(持続可能な開発目標)の達成に向けた企業の取り組みが加速する中で、節水は重要なテーマの一つとなっております。日本では比較的降水量が多く、水資源が豊富であると認識されがちですが、それでも水道料金や下水道料金は施設の運営コストに大きく影響するため、経済的なメリットも導入の大きな動機となっております。初期の無水小便器には、臭気の問題やメンテナンスの煩雑さといった課題もございましたが、技術の進歩によりこれらの問題が大幅に改善され、信頼性が向上したことで、市場での受け入れが進んでおります。また、水を使わないことによる衛生面での誤解も一部にございますが、適切なメンテナンスと清掃が行われれば、従来の小便器と同等かそれ以上の衛生状態を保つことが可能であるという認識も広まりつつございます。

将来展望としましては、無水小便器のさらなる普及が期待されております。技術面では、より長寿命でメンテナンスフリーに近いシーラント液やメカニカル・トラップの開発、あるいは尿石の付着を完全に防ぐ自己洗浄機能を持つ素材の開発が進むでしょう。IoT技術との融合により、使用状況やメンテナンス時期を自動で検知し、管理者に通知するスマートな無水小便器も登場する可能性がございます。これにより、より効率的な施設管理と、常に最適な衛生状態の維持が実現されるでしょう。また、尿を単なる廃棄物としてではなく、肥料やエネルギー源として再利用する「尿分離・資源化システム」との連携も、将来的な展望として考えられます。デザイン面でも、より多様な空間に調和する洗練されたデザインや、ユニバーサルデザインを取り入れた製品が増えることで、利用者の快適性が向上し、無水小便器が社会インフラの一部として、より一層定着していくことが期待されます。