水溶性フィルム市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

水溶性フィルム市場レポートは、タイプ(冷水溶性フィルム、温水溶性フィルム)、溶解速度(速溶性フィルム、中溶性フィルム、難溶性フィルム)、エンドユーザー産業(包装、繊維、医薬品・ヘルスケアなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は、量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

水溶性フィルム市場の概要(2025年~2030年)

はじめに

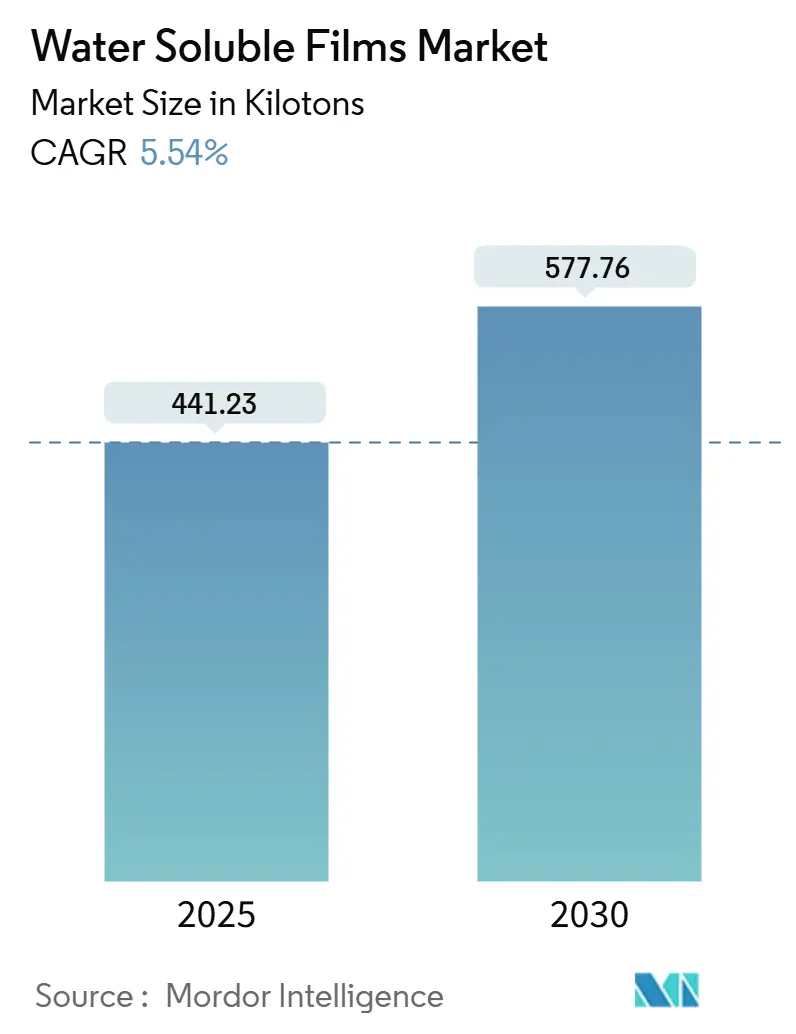

水溶性フィルム市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)5.54%で成長すると予測されています。2025年には441.23キロトンと推定される市場規模は、2030年には577.76キロトンに達する見込みです。この成長は、持続性の高いプラスチックに対する規制強化により、ポリビニルアルコール(PVA)の価格プレミアムが相殺され、コンバーターが水溶性フォーマットへの移行を促されていることに起因しています。

市場概要

* 調査期間: 2019年~2030年

* 市場規模(2025年): 441.23キロトン

* 市場規模(2030年): 577.76キロトン

* 成長率(2025年~2030年): 5.54% CAGR

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: クラレ株式会社、積水化学工業株式会社、AICELLO CORPORATION、三菱ケミカル株式会社、Arrow Greentech Ltd.など

主要な市場動向と洞察

促進要因

1. ユニット型洗剤・食器洗いポッドの採用拡大: 冷水溶解性PVAフィルムは、洗剤や食器洗いポッドの正確な成分カプセル化を可能にし、家庭用洗剤市場で急速に普及しています。これにより、小売業者は棚の密度を40%向上させ、輸送重量を液体ボトルと比較して最大30%削減できます。米国では洗濯洗剤販売の40%以上をポッドが占め、西ヨーロッパでもエネルギー効率の高い冷水洗濯の普及により価値提案が強化されています。2026年からはEUで苦味剤のフィルム層への組み込みが義務化されるなど、チャイルドセーフティ規制も市場を後押ししています。

2. 農薬用使い捨てサシェの普及: インド、インドネシア、サハラ以南アフリカの一部地域の小規模農家では、濃縮農薬への曝露を減らすため、バルク容器から溶解性サシェへの移行が進んでいます。インド農業省の調査によると、2024年には農作物保護包装におけるサシェのシェアが22%に達し、2020年の2倍となりました。90秒で溶解するよう調整されたフィルムは、モンスーン時の保管にも耐え、色分けにより識字率の低い作業者でも混合ミスを減らせます。材料費の1.5~2倍のプレミアムをカバーする補助金が市場を拡大し、Arrow GreentechやFoshan Polyvaなどの企業が生産能力を増強しています。

3. 生分解性包装材に対する世界的な政策推進: EUの包装および包装廃棄物規制は、2030年までに使い捨て包装の70%を堆肥化可能または再利用可能とすることを義務付けており、食品接触および農薬分野における従来のポリエチレンサシェを事実上禁止しています。カリフォルニア州などの米国各州は、非分解性フィルムに1kgあたり0.15~0.25米ドルの拡大生産者責任(EPR)料金を課しており、PVAとの価格差を縮めています。ISO 17088堆肥化性認証やEN 13432重金属閾値は、市場参入の必須条件となっており、既存のPVAサプライヤーに有利に働いています。

4. 食用シングルサーブ食品・飲料サシェ: MonoSol社は2024年に、15秒で溶解し、FDAのGRAS(一般的に安全と認められる)ステータスを持つデンプン-PVAハイブリッドを商品化しました。日本の飲料ブランドは、電解質パウダーやインスタントコーヒーにこのフィルムを使用し、二次包装をほぼゼロに削減しています。PVAが0.5重量%を超えるとわずかに石鹸のような味が残るため、現在、引張強度を犠牲にすることなく風味を抑えるためにプルランやヒドロキシプロピルメチルセルロースをブレンドする研究が進められています。高速充填ラインでは、毎分200サシェの速度でフィルムが検証され、機械的適合性が実証されています。

5. 3Dプリンティング用溶解性サポート材: 3Dプリンティング分野では、精密な溶解タイミングがフィルムグレードPVAのプレミアムコストを上回るため、溶解性サポート材に未開拓の機会が生まれています。

抑制要因

1. 吸湿性と保存期間の問題: 水溶性フィルムは、ポリエチレンよりも10~15倍速く周囲の湿気を吸収するため、相対湿度70%以上で保管すると粘着性が発生します。熱帯地域の流通業者は、ロールをアルミホイルラミネートで包み、温度管理された倉庫を使用しており、着地コストに1kgあたり0.08~0.12米ドルが追加されます。Cortec社のナノシリカコーティングは水蒸気透過率を40%低下させますが、価格が15%上昇するため、プレミアム農薬や医薬品包装に用途が限定されます。PVAをポリ乳酸(PLA)スキンで挟む多層構造は保存期間を24ヶ月に延長できますが、これらのハイブリッドフィルムが完全に堆肥化可能であるかについては規制当局から疑問視されています。

2. 従来のプラスチックと比較した高い製造コスト: 2024年のフィルムグレードPVA樹脂の平均コストは1kgあたり2.80~3.50米ドルであり、ポリエチレンの1.10~1.30米ドルと比較して高価です。押出成形には湿度管理されたキャスティングが必要で、1kgあたり0.40~0.60米ドルが追加されますが、汎用ブローフィルムラインはその4分の1のコストで稼働します。この経済的ギャップにより、水溶性フィルム市場は、正確な投与、規制遵守、生分解性がプレミアムを正当化する用途に限定されています。

3. 排水中のPVA排出規制の強化: 欧州連合(EU)は、排水中のPVA排出に関する厳格な制限を導入しており、北米や先進アジア太平洋市場でも同様の規制が採用される可能性があります。これは、PVAの環境への影響に関する懸念の高まりを反映しており、市場の成長を抑制する可能性があります。

セグメント分析

1. タイプ別:冷水溶解性フィルムの優位性

* 冷水溶解性フィルムは、2024年の市場量の85.21%を占め、2030年までに5.71%のCAGRで成長すると予測されています。これは、家庭用電化製品がエネルギー消費を半分に削減する15~20℃設定に移行していることを反映しています。再処方された洗剤酵素により、シミ除去性能が向上し、冷水溶解性ポッドは北米および西ヨーロッパのユニット型洗濯洗剤の90%以上を占めています。また、室温の水で変形を防ぐ3Dプリンティングサポート材にも使用されています。

* 温水溶解性フィルムは、60℃以上での溶解が必要な病院用洗濯洗剤や繊維染色投入材などのニッチ市場に留まっています。主要市場の家庭用給湯器が50℃を標準としているため、標準的な温水溶解性グレードには逆風が吹いています。

* 冷水溶解性フィルムは、2025年から2030年の間に市場に追加されるキロトンの4分の3を占めると予想されています。

2. 溶解速度別:速溶性フィルムの消費者向け製品での優位性

* 速溶性グレードは、2024年の市場量の65.21%を占め、5.77%のCAGRで成長すると予想されています。これは、ブランドオーナーが残留物に関する苦情を厳しく制限していることに起因します(ユニリーバは15℃で最大45秒の溶解時間を義務付けています)。

* 中溶性フィルム(2~5分で溶解)は、市場量の約4分の1を占め、泡立ちを抑えるために大型農薬タンクに適しています。

* 難溶性フィルムは、10~20分かけて制御された放出が必要な医薬品口腔内ストリップなどのニッチ市場(10%)を占めています。高いアセチル化レベル(88~92%加水分解)は水の浸入を遅らせ、12時間にわたるゼロ次薬物放出を可能にします。

* ISO 8057試験(20℃で実施)は速溶性グレードに有利であり、その優位性を強化しています。速溶性フィルムは、予測期間中に洗剤、食器洗い、飲料サシェの用途を継続的に獲得し、2030年までに水溶性フィルム市場規模に約90キロトンを追加すると予想されています。

3. 最終用途産業別:包装分野の牽引

* 包装用途は、2024年の市場量の68.60%を占め、ユニット型洗剤ポッドや農薬サシェが硬質プラスチックに取って代わることで、セグメントをリードする6.01%のCAGRで成長すると予測されています。正確な投与により、有効成分の無駄が10~15%削減され、コストモデル分析においてフィルムのプレミアムを相殺します。

* 繊維用途は市場量の18%を占め、熱なしで溶解する水溶性刺繍裏地を使用することで、縫製後の作業時間を1着あたり最大3分短縮します。

* 医薬品およびヘルスケア用途(主に口腔内薄膜やプレウェット消毒ワイプ)は、2024年に14件のFDA承認を得て、追加の生産能力を確保しました。

* 3Dプリンティングサポートフィラメントや水処理化学品サシェなどの小規模な分野は、残りの4%を占めますが、積層造形が連続生産に移行するにつれて2桁成長しています。

* プラスチック禁止や拡大生産者責任制度がブランドオーナーを溶解性フォーマットに移行させるため、包装のシェアが低下する可能性は低いと見られています。

地域分析

1. 北米: 2024年の市場量の39.89%を占め、洗濯洗剤販売の40%を超える洗剤ポッドの普及と、既存ブランドを保護する厳格なチャイルドセーフティ包装規制によって支えられています。カナダは農薬用途では米国に遅れをとっていますが、一人当たりの食器洗いポッドでは米国を上回っており、サシェの普及の遅さを部分的に相殺しています。

2. アジア太平洋: 2030年までに6.12%のCAGRで最も速い地域成長を記録すると予想されています。これは、インド、インドネシア、ベトナムにおける小規模農地向け農薬の採用に牽引されています。インドは4年間でサシェのシェアを22%に倍増させ、2026年の農業機械化予算でさらなる補助金を計画しており、Arrow Greentechなどの地元コンバーターに恩恵をもたらす急激な量産化が期待されます。中国の国内PVA生産能力拡大(石炭ベースのルートによる)は、樹脂コストを最大15%削減し、コンバーターがサシェをポリエチレンパウチの10%以内の価格で提供することを可能にしています。日本と韓国は、高マージンの医薬品口腔内フィルムや3Dプリントサポート材に貢献しており、これらの市場ではゼロ欠陥品質が平均販売価格(ASP)を押し上げています。

3. 欧州: EU全体の堆肥化義務は、ベースラインの需要成長を保証していますが、ユニット型ポッドの成熟はアジアよりも早いです。ドイツ、フランス、英国は、高齢化人口の服薬遵守を改善するフォーマットを償還機関が好むため、医薬品口腔内フィルムの採用が平均を上回るペースで増加し続けています。

4. 南米、中東、アフリカ: ブラジルのサトウキビや大豆作物向け農薬サシェ、およびサウジアラビアの食品サービスにおける化学物質取り扱いリスクを軽減するための洗剤ポッドの採用によって市場成長が牽引されています。

競争環境

世界の水溶性フィルム市場は中程度の統合度であり、下流のコンバーターが後方統合を欠いているため、日本の4つの化学企業が優位に立っています。特許取得の動きが活発化しており、欧州特許庁は2024年に23件の水溶性フィルム特許を付与しました(前年の14件から増加)。これらの特許は、ナノシリカコーティングや、PVAとポリ乳酸(PLA)またはポリヒドロキシアルカノエート(PHA)バリアを組み合わせた多層共押出に焦点を当てています。中国の新規樹脂メーカーは、石炭ベースのアセチレン原料を使用することで、日本のサプライヤーを15~20%下回る価格で競争していますが、重金属規制により医薬品および食品接触分野への参入が制限されています。ISO 17088およびEN 13432認証は、欧州の小売入札に不可欠となっており、これらの認証を持たないコンバーターは即座に失格となるため、既存の有力企業の優位性が確立されています。

未開拓の市場としては、飲料濃縮物用の食用フィルムがあります。MonoSol社のFDA承認済みハイブリッド製品は、味のマスキングが課題であるため、まだ本格的な商業規模には達していません。中堅コンバーターは、10秒未満で溶解し、異味を残さないプルランブレンドを模索していますが、高分子コストのため、試験はプレミアム栄養補助食品に限定されています。一方、PVAを薄いPLAスキンでラミネートできる多層ラインは、堆肥化性を犠牲にすることなく、熱帯市場で24ヶ月の保存期間を達成する道を開いています。

最近の業界動向

* 2025年2月: Foshan Polyva社は、ブラジルとアルゼンチンの大型農薬タンクでの泡立ちを抑えるため、3~5分で溶解する中溶性フィルムを発表しました。

* 2025年1月: Arrow Greentech社は、Temasek Holdingsから1,800万米ドルの投資を受け、インドのグジャラート州に年間8,000トンのフィルム生産能力を追加することを決定しました。これには、熱帯地域での保存期間を延ばすためのCortec社ライセンスのナノシリカコーティングが組み込まれます。

* 2024年9月: Mondi社は、EN 13432認証の堆肥化可能な多層PVA-PLAフィルムを発表しました。このフィルムは、相対湿度80%で24ヶ月間その完全性を維持し、熱帯地域の医薬品包装向けに特別に設計されています。

このレポートは、世界の水溶性フィルム市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法について説明し、主要な市場動向、成長要因、阻害要因、競争環境、および将来の展望を包括的に評価しています。

エグゼクティブサマリーによると、世界の水溶性フィルム市場は2030年までに577.76キロトンに達すると予測されており、年平均成長率(CAGR)5.54%で着実に拡大すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ユニットドーズ型洗剤および食器洗い用ポッドの採用が急増していること。

* 農薬用使い切りサシェの普及が進んでいること。

* 生分解性包装材に対する世界的な政策推進があること。

* 食用シングルサーブ食品・飲料サシェの登場。

* 3Dプリンティングにおける溶解性サポート材料の利用拡大。

一方で、市場の成長を阻害する要因も存在します。

* 吸湿性や保存期間に関する課題。

* 従来のプラスチックと比較して高い生産コスト。

* 排水中のPVA(ポリビニルアルコール)排出規制の厳格化。

市場は、タイプ、溶解速度、最終用途産業、および地域に基づいて詳細にセグメント化されています。

* タイプ別では、冷水溶性フィルムと温水溶性フィルムに分類されます。冷水溶性フィルムは室温で溶解するため、省エネ家電設定との親和性が高く、3Dプリンティング用途にも適していることから、温水溶性フィルムよりも好まれる傾向にあります。

* 溶解速度別では、速溶性、中溶性、難溶性フィルムが分析されています。

* 最終用途産業別では、包装、繊維、医薬品・ヘルスケア、その他の産業が含まれます。特に包装用途は2024年の市場量の68.60%を占める最大のセグメントであり、洗剤ポッドや農薬サシェがその需要を牽引しています。

* 地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの各市場が詳細に分析されています。アジア太平洋地域は、小規模農家における農薬サシェの採用拡大により、2030年まで年平均成長率6.12%で最も速い成長が予測されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、および市場シェアが評価されています。AICELLO CORPORATION、AMC (UK) Ltd、Arrow Greentech Ltd、Kuraray Co. Ltd、Mitsubishi Chemical Corporation、Sekisui Chemical Co. Ltdなど、多数の主要企業がプロファイルされています。特に、クラレ、三菱ケミカル、積水化学工業の3社が世界のPVA樹脂市場の約60%を供給しており、上流の価格決定力に大きな影響を与えています。新規参入者にとっての主要な技術的障壁は、多層共押出成形に関する専門知識を要する、湿潤気候下での保存期間を維持するための防湿性能の達成であると指摘されています。

このレポートには、バリューチェーン分析、ポーターのファイブフォース分析、および未開拓の分野や満たされていないニーズの評価を通じた市場機会と将来展望も含まれています。

最終更新日は2025年12月15日です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 ユニットドーズ洗剤および食器洗い用ポッドの採用急増

- 4.2.2 農薬単回使用サシェの拡大

- 4.2.3 生分解性包装材に対する世界的な政策推進

- 4.2.4 食用シングルサーブ食品および飲料サシェ

- 4.2.5 3Dプリンティング用溶解性サポート材料

-

4.3 市場抑制要因

- 4.3.1 湿気感受性と賞味期限の問題

- 4.3.2 従来のプラスチックと比較した高い生産コスト

- 4.3.3 廃水中のPVA排出規制の強化

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 業界内の競争

5. 市場規模と成長予測(数量)

-

5.1 タイプ別

- 5.1.1 冷水溶性フィルム

- 5.1.2 温水溶性フィルム

-

5.2 溶解速度別

- 5.2.1 速溶性フィルム

- 5.2.2 中溶性フィルム

- 5.2.3 難溶性フィルム

-

5.3 エンドユーザー産業別

- 5.3.1 包装

- 5.3.2 繊維

- 5.3.3 医薬品およびヘルスケア

- 5.3.4 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 フランス

- 5.4.3.3 イギリス

- 5.4.3.4 イタリア

- 5.4.3.5 ベネルクス

- 5.4.3.6 オーストリア

- 5.4.3.7 チェコ共和国

- 5.4.3.8 ポーランド

- 5.4.3.9 ハンガリー

- 5.4.3.10 スイス

- 5.4.3.11 北欧

- 5.4.3.12 スロバキア

- 5.4.3.13 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 モロッコ

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アイセロ株式会社

- 6.4.2 AMC (UK) Ltd

- 6.4.3 Arrow Greentech Ltd

- 6.4.4 Changzhou Greencradleland Macromolecule Materials Co., Ltd.

- 6.4.5 Cortec Corporation

- 6.4.6 ECOMAVI SRL

- 6.4.7 Ecopol SpA

- 6.4.8 Foshan Polyva Materials Co. Ltd

- 6.4.9 Green Cycles

- 6.4.10 Guangdong Proudly New Material Technology Co. Ltd

- 6.4.11 HARKE GROUP

- 6.4.12 INFHIDRO

- 6.4.13 株式会社クラレ

- 6.4.14 三菱ケミカル株式会社

- 6.4.15 Mondi

- 6.4.16 Noble Industries

- 6.4.17 積水化学工業株式会社

- 6.4.18 Soltec Development

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

水溶性フィルムは、水に触れると溶解または崩壊する特性を持つ特殊なフィルム素材でございます。主にポリビニルアルコール(PVA)を主成分とするものが一般的ですが、用途に応じてセルロース誘導体やデンプンなどを原料とするものも存在します。このフィルムは、内容物を水中で直接溶解させたり、フィルム自体を環境中で分解させたりすることで、利便性の向上、環境負荷の低減、安全性の確保といった多岐にわたるメリットを提供いたします。

水溶性フィルムの種類は、その素材、溶解速度、加工方法などによって多岐にわたります。素材別では、最も広く利用されているのがポリビニルアルコール(PVA)系フィルムです。PVAは水溶性、生分解性、ガスバリア性、機械的強度に優れており、幅広い用途で活用されています。その他には、食品や医薬品分野で利用されるヒドロキシプロピルメチルセルロース(HPMC)などのセルロース誘導体系フィルム、生分解性に優れ安価なデンプン系フィルム、特定の機能を持つポリエチレングリコール(PEG)やポリビニルピロリドン(PVP)系フィルムなどがあります。溶解速度別では、常温水で瞬時に溶ける速溶性タイプから、温水で溶けるタイプ、あるいは特定のpH条件下でゆっくりと溶ける遅溶性タイプまで、用途に応じて様々な溶解特性を持つフィルムが開発されています。これにより、洗剤のように素早く溶けて内容物を放出するものから、農薬のように徐々に溶けて効果を持続させるものまで、精密な設計が可能となっています。製膜方法としては、溶液を流延して乾燥させる流延法や、溶融した樹脂を押し出す押出法などがあり、それぞれフィルムの物性やコストに影響を与えます。

水溶性フィルムの用途は非常に広範です。最も身近な例としては、洗濯用洗剤のジェルボールや食器洗い機用洗剤のタブレットが挙げられます。これらはフィルムが洗剤を個包装しているため、計量の手間が省け、洗剤に直接触れることなく使用できるため、利便性と安全性が大幅に向上します。また、農薬や肥料の分野では、粉末や顆粒状の薬剤を水溶性フィルムで包装することで、散布時の飛散を防止し、作業者の薬剤暴露リスクを低減します。さらに、正確な希釈が可能となり、環境への影響も最小限に抑えられます。医療分野では、口腔内崩壊フィルム(ODF)として薬剤を包み、水なしで服用できる医薬品や、医療廃棄物を安全に処理するための水溶性バッグなどに利用されています。食品分野では、食品添加物や香料の小分け包装、あるいは可食フィルムとして食品そのものに利用されるケースもあります。その他にも、刺繍の下地材、コンクリート剥離剤、水溶性接着剤、釣り餌の小分け袋、ゴルフボール回収用の水溶性バッグなど、多種多様な製品に応用されています。電子部品製造においては、一時的な固定材や保護材としても利用され、工程終了後に水で除去できる利便性が評価されています。

水溶性フィルムに関連する技術は多岐にわたります。まず、高分子材料科学の分野では、PVAをはじめとする水溶性高分子の分子設計や重合技術が重要です。これにより、溶解性、強度、ガスバリア性、生分解性といったフィルムの物性を精密に制御することが可能になります。次に、製膜技術も不可欠です。流延法や押出法といった製膜プロセスにおいて、均一な厚みで欠陥のないフィルムを製造する技術や、複数の層を重ねて多機能性を持たせる多層化技術が開発されています。また、フィルムを製品として利用するための加工・包装技術も重要です。ヒートシールや超音波シール、接着剤を用いた製袋技術、そして自動充填・包装機との連携技術などが含まれます。さらに、環境意識の高まりから、生分解性や海洋生分解性を評価する技術も関連技術として注目されています。これらの技術が複合的に組み合わされることで、高性能で多様な水溶性フィルム製品が生まれています。

市場背景としては、環境意識の高まりが水溶性フィルムの需要を大きく牽引しています。プラスチックごみ問題やマイクロプラスチック問題が世界的に深刻化する中で、生分解性や海洋生分解性を持つ水溶性フィルムは、従来のプラスチックの代替素材として大きな期待が寄せられています。特に、使い捨てプラスチックの使用量削減やリサイクル促進の動きが加速する中で、水溶性フィルムは持続可能な社会の実現に貢献する素材として注目されています。また、消費者の利便性や安全性への要求も市場拡大の要因です。洗剤のジェルボールのように、計量不要で手軽に使える製品は、忙しい現代のライフスタイルに合致しています。農薬の飛散防止や医療分野での衛生管理など、作業者や使用者の安全性を高める用途でも、水溶性フィルムの価値は高まっています。SDGs(持続可能な開発目標)への貢献を企業が重視する中で、環境負荷の低い素材として水溶性フィルムの採用が進んでいます。さらに、新興国市場における衛生意識の向上や利便性の追求も、今後の市場拡大を後押しする要因となるでしょう。

将来展望として、水溶性フィルムはさらなる高機能化と新規用途開拓が進むと予想されます。高機能化の面では、溶解速度のより精密な制御(超速溶性から超遅溶性まで)、耐湿性やガスバリア性の向上、強度や柔軟性の改善、さらには抗菌性や防カビ性といった新たな機能の付与が期待されています。これにより、より厳しい環境下での使用や、特定の条件下でのみ溶解するスマートなフィルムの開発が可能になるでしょう。新規用途開拓としては、マイクロカプセルやナノカプセル技術との融合により、薬剤や香料の放出制御をより高度に行う技術が発展する可能性があります。また、3Dプリンティング材料やスマートパッケージングへの応用、環境修復材や農業資材(肥料や種子のコーティング)としての利用も進むと見られています。特に、海洋生分解性プラスチックの代替としての可能性は大きく、海洋環境への負荷を低減する画期的な素材として、その開発と普及が加速するでしょう。コストダウンと量産技術の確立も重要な課題であり、より安価で安定した供給体制が整うことで、さらに幅広い分野での採用が期待されます。国際的な規制動向、特に生分解性や海洋生分解性に関する国際標準化への対応も、今後の市場拡大において重要な要素となります。水溶性フィルムは、環境問題解決と利便性向上を両立させる素材として、今後もその進化と応用範囲の拡大が期待される分野でございます。