水上タクシー市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

水上タクシー市場レポートは、製品タイプ(ヨット、クルーズ、フェリー、およびセイルボート)、推進タイプ(電気、ディーゼル、およびハイブリッド)、長さ(10メートル以下、および10メートル超)、ボートサイズ(30フィート未満、30〜50フィート、および50フィート超)、および地域によって区分されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウォータータクシー市場の概要

本レポートは、ウォータータクシー市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。

市場規模と成長予測

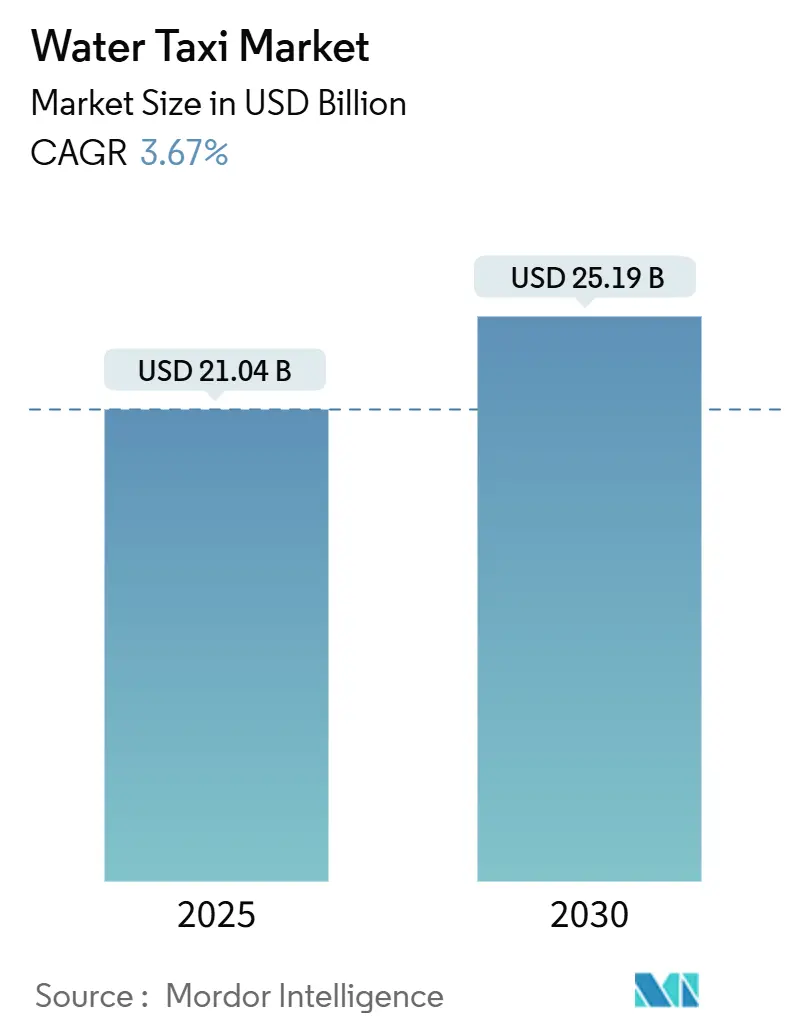

ウォータータクシー市場は、2025年には210.4億米ドルと推定され、2030年には251.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.67%です。この成長は、交通渋滞の緩和を目的とした自治体の政策、段階的な排出規制、水上交通をプレミアムな観光体験として再位置づける観光当局の取り組みによって支えられています。また、オペレーターはモバイルアプリケーションに動的なルーティングを組み込み、リアルタイムの需要集約を可能にすることで、閑散期でも平均積載率を向上させています。北米や西ヨーロッパの先行導入事例では、電動およびハイブリッド推進システムが直接的な運用コストを最大4分の1削減できることが示されており、フリートの電動化計画が加速しています。初期投資は依然として高額ですが、官民パートナーシップがターミナル建設費を分担し、資格のある入札者に優先的なドッキング権を提供することで、参入障壁を低くしています。

主要な市場動向と洞察

市場を牽引する要因

* 環境に優しい都市型モビリティの需要増加: ゼロエミッションゾーンの導入により、オペレーターはディーゼルからバッテリー推進への移行を余儀なくされています。電動ウォータータクシーは、ガソリン船と比較してエネルギー消費をほぼ半減させ、欧州や北米で炭素価格が広がるにつれてその差は拡大しています。低振動・低騒音の特性は、これまで従来の船舶には閉鎖されていた住宅地での停泊権を可能にしています。自治体の交通機関は、ウォータータクシーのチケットを地下鉄やバスのパスとバンドルし、非接触型カードを通じて利用を促進しています。

* 沿岸・海洋観光の増加: 2024年から2025年にかけてレジャー旅行が回復し、屋外での少人数グループ体験への傾向が強まっています。観光地マーケティング組織は、混雑したバスツアーの代替として、パノラマの港湾クルーズを推奨し、歴史的な街路の交通を緩和しています。クルーズオペレーターは、寄港時に乗客を迅速に分散させるために地元のウォータータクシーを事前予約し、これまで低迷していた平日の需要を創出しています。

* 政府による海上通勤インフラへの投資: 連邦政府および州政府の助成金は、水上交通をクリーンな交通プロジェクトの対象としてリストアップする傾向にあります。共有桟橋、ADA準拠の乗降設備、陸上電源設備は、これまで初期投資に躊躇していた民間オペレーターを誘致しています。鉄道ハブとのターミナル併設により、米国の一部の都市圏では最初の1マイルの移動時間が10分未満に短縮されています。

* ライドヘイリングプラットフォームによるオンデマンドウォータータクシー予約の統合: モビリティ・アズ・ア・サービス(MaaS)アプリは、従来の自動車のライドと同様に、ドックから目的地までの座席購入を一般化しています。リアルタイムのGPSフィードは、不慣れな利用者に安心感を与え、アプリ内決済は船上での行列をなくします。

* 水中翼型電動船技術の進展: 欧州と北米を中心に、水中翼型電動船技術が長期的な市場成長に貢献すると見られています。

* ウォーターフロント不動産開発: 世界の都市沿岸部におけるウォーターフロント不動産開発も、長期的な市場成長を後押ししています。

市場の抑制要因

* 高い初期投資と運用コスト: 電動ウォータータクシーは、バッテリーパックや複合材船体のため、ディーゼル船の2倍以上の価格になることがあります。保険料も資産価値とともに上昇し、キャッシュフローを圧迫します。陸上では、急速充電器を備えた浮体式ターミナルは高額であり、多くの家族経営のオペレーターには負担が大きいです。

* 厳格な安全・認証規制: 年次船体検査、救命設備チェック、乗組員の再資格取得には、ダウンタイムと直接コストがかかります。認証経路は多岐にわたり、州境を越えるオペレーターは複数の規制体制に対応する必要があります。

* 限られた沿岸充電インフラ: 電動化の初期段階にある市場では、沿岸部の充電インフラが不足していることが課題となっています。

* 季節的な需要変動: 北米、北欧、温帯アジア太平洋地域では、季節による需要の変動がオペレーターの収益性に影響を与えます。

セグメント分析

* 製品タイプ別:

* フェリーが2024年にウォータータクシー市場の46.67%を占め、日常の通勤ルートにおいて信頼性が重視される中で中心的な役割を担っています。全面的な乗降ランプ、密閉型キャビン、ADAアクセスは初期費用を増加させますが、自治体の補助金と予測可能な通勤者の流れによって投資が正当化されます。

* 一方、ヨットは予測期間(2025年~2030年)中に3.69%の最速CAGRを記録すると予測されており、高級観光グループがプレミアム料金で提供する厳選された港湾クルーズによって牽引されています。

* ハイブリッド観光・通勤船は、ラッシュアワーサービス中にカフェのアメニティを提供することで、船内での支出を増やし、両者の境界を曖昧にしています。

* 推進タイプ別:

* ディーゼル船は、広範な燃料補給ネットワークと長距離航行能力により、2024年にウォータータクシー市場の56.72%を占めました。

* しかし、電動推進システムは、バッテリー価格の下落と港湾排出規制の厳格化に支えられ、予測期間中に3.68%のCAGRで加速すると予測されています。

* レンジエクステンダーハイブリッドは、ダウンタウンの桟橋から3海里以内では騒音規制遵守のために静かな電動モードに切り替え、周辺航路ではディーゼル発電機を使用することで、両者のギャップを埋めています。

* 長さ別:

* 10mを超える船舶は、高い乗客数と外洋での航行能力により、2024年にウォータータクシー市場の63.48%を占めました。

* しかし、10m以下の船舶は、密集した都市運河や河川ループが浅喫水で迅速な旋回が可能な船体を好むため、予測期間中に3.73%のCAGRで成長すると予想されています。オペレーターは小型船舶に対する乗組員削減規制を活用し、時間当たりの人件費を削減しています。

* ボートサイズ別:

* 30~50フィートのクラスは、100人乗りの通勤用途やツアーボートチャーターに理想的なサイズであり、2024年にウォータータクシー市場の46.81%を占めました。

* しかし、30フィート未満の船舶は、起業家がアプリ駆動の呼び出しに応答する6~12人乗りのシャトルを展開しているため、予測期間中に3.77%のCAGRで成長すると予想されています。30フィート未満の船舶を特定の水先案内規則から免除する規制上の特例は、コンプライアンスコストを削減します。

地域分析

* 北米は、ピュージェット湾、ボストン港、サンフランシスコ湾の既存のフェリー航路に支えられ、2024年にウォータータクシー市場の38.94%のシェアを占めました。連邦政府のクリーン交通助成金は、米国西海岸沿いの複数港湾での急速充電回廊を含む船舶の電動化を助成しています。カナダの都市もこれに続き、バンクーバーではフォールスクリークの通勤者向けに自律型電動シャトルの試験運用が行われています。

* アジア太平洋地域は、中国沿岸部、ベトナム、インドネシアにおける都市化の加速により、予測期間中に3.76%の最速CAGRを記録すると予測されています。インドネシアの首都移転計画に代表されるように、各国政府はウォータータクシーインフラをより広範なブルーエコノミー戦略に組み込んでいます。

* 欧州の成長は緩やかですが安定しており、アムステルダムのような歴史的な都市ではゼロエミッションゾーンが拡大し、運河の利用権が実質的に電動フリートに限定されています。イタリアとノルウェー全域での水素燃料補給試験サイトへの投資は、バッテリー以外の多様化を示唆しています。

競争環境

既存の造船業者は、推進システムの不確実性に対応するため、ディーゼル、ハイブリッド、または完全電動のドライブトレインに対応するモジュール式プラットフォームに注力しています。BrunswickのWhalyラインは、バッテリーのレトロフィットをサポートする配線済み導管を備え、電動化されたバリアントの市場投入までの時間を短縮しています。一方、Candela TechnologyとNavierは、既存の効率指標を飛躍的に向上させるため、水中翼の研究開発に注力しています。

戦略的提携も増加しています。TorqeedoはBMW i3のバッテリーモジュールをライセンス供与し、自動車産業の規模の経済を確保しています。また、フェリーオペレーターのKitsap Transitは、BAE Systemsとハイブリッドパワートレインに関する複数年サービス契約を締結しています。資金力のあるテクノロジー企業は自律化を追求しており、Sea-Machines Roboticsは、固定ルートでの乗組員数を3分の1削減する遠隔操作モジュールの試験運用を行っています。

新規参入企業は、ソフトウェアによる差別化を活用しています。ライドヘイリング大手はオープンAPI予約を統合し、潜在的な需要を提携フリートに誘導し、プラットフォーム手数料を徴収しています。中堅オペレーターは、バッテリー価格の引き下げを交渉するために購買コンソーシアムを結成し、コスト競争力を高めています。

主要企業

* Beneteau Group

* Brunswick Corporation

* Azimut-Benetti Group

* Ferretti Group

* Sunseeker International

最近の業界動向

* 2025年5月: Volvo Pentaは、確立されたVolvo Penta IPSプラットフォームを活用した新しい完全電動船舶推進システムを発表しました。

* 2024年12月: Vision Marine Technologiesは、Massimo Marineとの生産提携を発表し、Massimoのテキサス州の施設とディーラーネットワークを活用して、商用およびレクリエーション市場向けの完全統合型30フィート電動ポンツーンプラットフォームを製造することになりました。

* 2024年8月: Volvo Pentaは、ヘビーデューティーD13 IPSシリーズ向けの完全統合型ディーゼル電動ハイブリッドパッケージを2025年後半に発売することを発表しました。これには、160kWモーター、最適化されたバッテリー、最大250kWのCCS2急速充電互換性が含まれます。

本レポートは、ウォータータクシー市場に関する包括的な分析を提供しています。調査は、市場の定義、範囲、調査方法、エグゼクティブサマリーから構成され、市場の現状、成長要因、阻害要因、技術的展望、競争環境、将来の機会について詳細に解説しています。

市場規模と成長予測に関して、ウォータータクシー市場は2025年に210.4億米ドルと評価され、2030年までに251.9億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の主要な成長要因としては、以下の点が挙げられます。

1. 環境に優しい都市型モビリティへの需要増加: 環境意識の高まりが、持続可能な交通手段としてのウォータータクシーの需要を押し上げています。

2. 沿岸・海洋観光の隆盛: 世界的に沿岸地域や海洋観光の人気が高まっており、ウォータータクシーの利用機会が増加しています。

3. 政府による海上通勤インフラへの投資: 各国政府が海上交通網の整備に積極的に投資しており、市場の拡大を後押ししています。

4. ライドヘイリングプラットフォームによるオンデマンド予約の統合: Uberなどのライドヘイリングプラットフォームがウォータータクシーの予約サービスを統合することで、利用者の利便性が向上し、新規利用者の獲得と利用率の向上が期待されます。

5. 水中翼型電動船舶技術による運用コスト削減: 水中翼技術を採用した電動船舶は、燃料効率が高く、運用コスト(Opex)の削減に貢献し、導入を促進しています。

6. ウォーターフロント不動産開発の拡大: 世界各地でウォーターフロントの再開発が進み、居住者や観光客向けの交通手段としてウォータータクシーの需要が高まっています。

7. 電動推進への移行: ゼロエミッション規制、メンテナンスコストの低減、炭素価格の上昇が、事業者のバッテリー電動フリートへの移行を強く推進しています。

一方で、市場の成長を阻害する要因も存在します。

1. 船舶およびターミナルの高い初期投資・運用コスト: ウォータータクシーの導入には高額な初期投資と維持費用が必要です。

2. 厳格な安全・認証規制: 船舶の運航には厳格な安全基準と認証が求められ、これが新規参入や技術革新の障壁となることがあります。

3. 高容量電動タクシー向け充電インフラの不足: 特に高容量の電動ウォータータクシーに対応できる充電インフラの整備が遅れており、普及の課題となっています。

4. 温帯地域における季節的な需要変動: 気候条件により、温帯地域では特定の季節に需要が集中し、通年の安定した運用が難しい場合があります。

市場は、製品タイプ(ヨット、クルーズ、フェリー、セイルボート)、推進タイプ(電動、ディーゼル、ハイブリッド)、長さ(10m以下、10m超)、ボートサイズ(30フィート未満、30~50フィート、50フィート超)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別に詳細に分析されています。

特に、電動推進へのシフトが顕著であり、ゼロエミッション規制や運用コスト削減のメリットがその背景にあります。また、30フィート未満の小型ボートは、アプリベースのオンデマンド都市サービス向けに機動性の高い船舶が展開されることで、年平均成長率3.77%と最も急速に拡大しているカテゴリーです。地域別では、北米が成熟したフェリーネットワークと政府からの支援資金により、世界の需要の38.94%を占め、旅客数で市場をリードしています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供され、Beneteau Group、Brunswick Corporation、Azimut-Benetti Groupなどの主要企業プロファイルが含まれています。これらのプロファイルには、企業概要、主要セグメント、財務情報、SWOT分析、最近の動向などが網羅されています。

本レポートは、ウォータータクシー市場における未開拓の機会(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の展望についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 環境に優しい都市型モビリティへの需要の高まり

- 4.2.2 沿岸・海洋観光の増加

- 4.2.3 海上通勤インフラへの政府投資

- 4.2.4 オンデマンド水上タクシー予約を統合するライドヘイリングプラットフォーム

- 4.2.5 運航費用を削減する水中翼型電気船技術

- 4.2.6 ウォーターフロント不動産開発の拡大

- 4.3 市場の阻害要因

- 4.3.1 船舶およびターミナルの高い設備投資および運用コスト

- 4.3.2 厳格な安全および認証規制

- 4.3.3 大容量E-タクシー向けの限られた海岸線充電インフラ

- 4.3.4 温帯地域における季節的な需要変動

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

- 5.1 製品タイプ別

- 5.1.1 ヨット

- 5.1.2 クルーズ

- 5.1.3 フェリー

- 5.1.4 セールボート

- 5.2 推進タイプ別

- 5.2.1 電動

- 5.2.2 ディーゼル

- 5.2.3 ハイブリッド

- 5.3 長さ別

- 5.3.1 10 mまで

- 5.3.2 10 m超

- 5.4 ボートサイズ別

- 5.4.1 30フィート未満

- 5.4.2 30~50フィート

- 5.4.3 50フィート超

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ベネトウグループ

- 6.4.2 ブランズウィック・コーポレーション

- 6.4.3 アジムット-ベネッティグループ

- 6.4.4 フェレッティグループ

- 6.4.5 サンシーカー・インターナショナル

- 6.4.6 プリンセスヨット

- 6.4.7 カンデラ・テクノロジーAB

- 6.4.8 ナビエ

- 6.4.9 トルキードGmbH

- 6.4.10 コーバス・エナジー

- 6.4.11 ビジョン・マリン・テクノロジーズ

- 6.4.12 Xショア

- 6.4.13 ダフィー・エレクトリック・ボート社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

水上タクシーは、陸上を走るタクシーと同様に、利用者の要望に応じて特定の場所から特定の場所へ、水路を利用して移動を提供する交通サービスでございます。一般的に、公共交通機関としての定期船とは異なり、よりプライベートで柔軟な移動手段として機能します。小型から中型の船舶が用いられることが多く、観光、ビジネス、あるいは日常の移動など、その用途は多岐にわたります。水上タクシーは、水辺の都市や島嶼部において、交通渋滞を回避し、景観を楽しみながら効率的に移動できるという独自の価値を提供しております。

水上タクシーには、その運航形態や使用される船舶の種類によっていくつかのタイプがございます。運航形態としては、まず「オンデマンド型」が挙げられます。これは、電話やスマートフォンアプリを通じて利用者が呼び出し、指定された場所から目的地まで直接移動する、陸上タクシーに最も近いサービス形態です。次に、「定時運行型」も存在します。これは特定のルートを定時に運行しますが、一般的なフェリーや水上バスよりも停留所が少なく、観光客向けの周遊や特定の施設へのアクセスに特化していることが多いです。さらに、特定のイベントやグループ向けに船を貸し切る「チャーター型」も広く利用されており、プライベートな空間で特別な体験を提供いたします。使用される船舶の種類も様々で、高速移動に適した小型ボートやRIB(硬式インフレータブルボート)、安定性に優れたカタマラン(双胴船)、あるいは地域の文化を反映した伝統的な木造船などが、それぞれの地域や用途に応じて使い分けられております。

水上タクシーの用途は非常に広範でございます。最も一般的なのは「観光」目的での利用です。ベネチアやアムステルダム、東京、大阪といった水辺の都市では、水上タクシーが観光客にとって魅力的な移動手段となっており、水上からの景色を楽しむクルーズや、特定の観光スポットへのアクセスに利用されます。また、島嶼部への移動やリゾート地でのアクティビティとしても人気がございます。ビジネスシーンにおいても、その利便性は高く評価されております。空港から都心への高速移動手段として、あるいは会議やイベント会場へのスムーズな移動、VIPの送迎など、時間厳守が求められる場面で活用されます。さらに、都市部の交通渋滞を回避する手段として、水辺に住む人々の「日常の移動」にも利用され始めております。災害時には、陸上交通が寸断された際の代替交通手段や、緊急物資の輸送、医療搬送など、レジリエンス強化の観点からもその役割が期待されております。

水上タクシーのサービス向上と普及には、様々な関連技術が寄与しております。船舶技術の分野では、環境負荷の低減と静音性の向上を目指した「電動化」や「ハイブリッド化」が進められており、バッテリー技術や高効率モーターの開発が重要です。また、将来的な「自動運転技術」の導入も視野に入れられており、レーダー、LiDAR、カメラなどのセンサー技術とAIによる経路最適化、障害物回避システムの研究開発が進んでおります。船体設計においても、高速性、安定性、燃費効率を追求した軽量素材(FRPやアルミニウムなど)の採用や、ジェット推進などの効率的な推進システムの開発が進められております。情報通信技術(ICT)の進化も不可欠で、陸上タクシーと同様に、GPSを活用した「配車アプリ」によるリアルタイム予約、位置情報共有、キャッシュレス決済機能は、利用者の利便性を飛躍的に向上させます。さらに、船舶の位置追跡や運行状況の可視化、安全管理を担う「運行管理システム」や、IoTを活用した船舶の状態監視(エンジン、燃料、バッテリーなど)も、効率的かつ安全な運航を支える重要な技術でございます。インフラ面では、利用しやすい「桟橋や浮桟橋」の整備、電動船のための充電設備の設置、そして安全な航行を確保するための水路整備や航路標識の設置も、水上タクシーの普及には欠かせません。

水上タクシーの市場背景を見ると、世界各地の観光都市で既に導入され、一定の需要を確立しております。近年では、都市部の交通渋滞や環境問題への意識の高まりから、水上交通が新たな選択肢として注目を集めております。特に、新型コロナウイルス感染症のパンデミックにおいては、密を避ける移動手段として再評価された側面もございます。しかしながら、市場にはいくつかの課題も存在します。まず、「コスト」の問題です。船舶の建造費、維持費、燃料費、そして人件費は、陸上交通に比べて高価になりがちであり、これが運賃に反映されるため、一般の利用者が気軽に利用するにはハードルが高い場合があります。次に、「法規制」も重要な課題です。運航許可、安全基準、水域利用に関する規制は国や地域によって異なり、新規参入やサービス拡大の障壁となることがあります。また、「インフラ」の整備状況も課題です。利用しやすい桟橋の数やアクセス性、水路の整備状況が不十分な地域も少なくありません。さらに、荒天時の運航制限など「天候」に左右される点も、安定的なサービス提供の課題となります。一方で、市場には大きな機会もございます。インバウンド観光需要の回復は、水上タクシーにとって追い風となります。環境意識の高まりは、電動化された水上タクシーの環境負荷低減というアピールポイントを強化します。都市開発における水辺の再開発やウォーターフロントの活性化は、新たな需要を生み出す可能性を秘めております。そして、自動運転や電動化といった技術革新は、将来的なコスト削減と利便性向上に繋がり、市場の成長を後押しすると期待されております。

将来展望として、水上タクシーは都市部の新たな交通インフラとして、その普及を拡大していく可能性を秘めております。観光地だけでなく、日常の移動手段としての利用がさらに広がり、都市の交通ネットワークに不可欠な要素となることが期待されます。技術進化は、この流れを加速させるでしょう。特に、「自動運転の実現」は、人件費の削減、安全性の向上、そして24時間運航の可能性をもたらし、水上タクシーのサービスを大きく変革するでしょう。「完全電動化」は、ゼロエミッションを実現し、静音性によって水辺の環境保全に貢献するとともに、燃料コストの削減にも繋がります。AIによる運行ルートの最適化や配船、需要予測は、サービスの効率性と利便性をさらに高めます。サービス面では、MaaS(Mobility as a Service)の一環として、他の交通手段とシームレスに連携し、統合された移動体験を提供するようになるでしょう。また、小型貨物のデリバリーサービスとの連携や、災害時のレジリエンス強化に貢献する役割も拡大していくと考えられます。これらの将来像を実現するためには、法規制の緩和・整備、インフラ整備の推進、そして技術革新によるコスト競争力の向上が不可欠でございます。水上タクシーは、持続可能で魅力的な都市の実現に向けた重要なモビリティソリューションとして、今後ますますその存在感を高めていくことでしょう。