水性塗料市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

水性塗料レポートは、樹脂タイプ(アクリル、アルキド、エポキシ、ポリウレタン、ポリエステル、ポリ塩化ビニリデンなど)、エンドユーザー産業(建築・建設、自動車、工業、木材、およびその他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

水性塗料市場の概要

本レポートは、水性塗料市場の規模、成長、予測、および業界トレンドを2030年まで分析したものです。樹脂タイプ(アクリル、アルキド、エポキシ、ポリウレタン、ポリエステル、ポリ塩化ビニリデンなど)、最終用途産業(建築・建設、自動車、工業、木材、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場概要と主要な数値

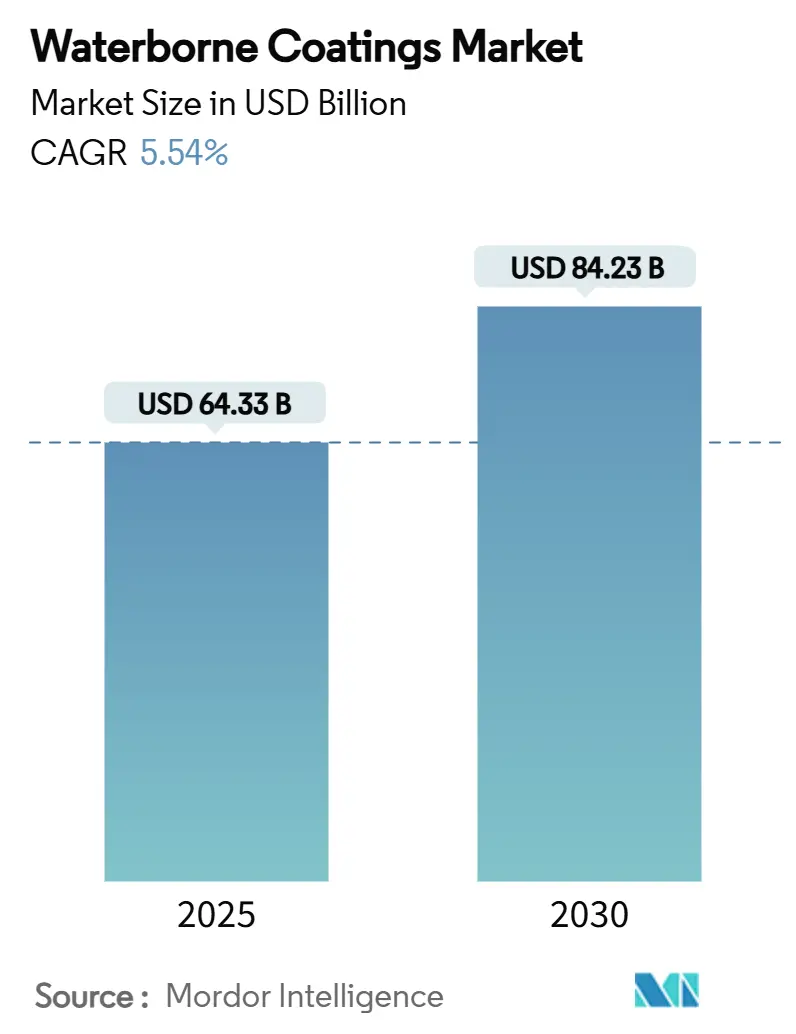

水性塗料市場は、2025年には643.3億米ドルと推定され、2030年には842.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.54%です。この堅調な需要は、揮発性有機化合物(VOC)規制の強化、大規模なインフラプログラム、およびOEMによる低排出化学物質への転換によって支えられています。

市場の成長を牽引する主な要因は、より厳しいVOC規制と脱炭素化の義務化、アジアおよびアフリカにおける急速なインフラ整備、OEMによる溶剤系から水系システムへの転換、バイオベース樹脂の画期的な進歩、スマートファクトリーにおける低温硬化需要などが挙げられます。一方で、特殊レオロジー添加剤の希少性と価格変動、熱帯地域における湿度関連の乾燥欠陥、極端な防食におけるPFASフリー性能のギャップが市場の抑制要因となっています。

地域別では、アジア太平洋地域が2024年に42.61%の収益シェアを占め、市場をリードしており、2030年までに6.01%のCAGRで成長し、他のすべての地域を上回ると予想されています。市場の集中度は低く、断片化された競争環境が特徴です。

主要なレポートのポイント

* 樹脂タイプ別: 2024年にはアクリルが水性塗料市場シェアの81.20%を占め、ポリウレタンは2030年までに5.88%のCAGRで最も速く拡大すると予測されています。

* 最終用途産業別: 2024年には建築・建設が水性塗料市場規模の36.11%を占め、自動車用途は2030年までに5.91%のCAGRで最も速く成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に42.61%の収益シェアでリードし、6.01%のCAGRで他のすべての地域を上回ると予想されています。

グローバル水性塗料市場のトレンドと洞察

市場を牽引する要因

1. より厳しいVOC規制と脱炭素化の義務化:

カリフォルニア州大気資源局は、工業用メンテナンスVOCを50g/Lに制限しており、これは連邦基準の約10分の1に厳格化されています。カナダでは2024年1月に130製品クラスの全国的な制限が発効し、欧州ではREACH制限ロードマップがPVC添加剤やオルトフタル酸エステルを対象としています。これにより、企業はPFASフリーのポリオールへの移行を加速させ、低排出配合の開発を余儀なくされています。

2. アジア・アフリカにおける急速なインフラ整備:

中国の景気刺激策による工業生産の回復や、インドの高速道路・地下鉄拡張が水性塗料市場の需要を大きく牽引しています。GCC諸国(バーレーン、オマーンなど)では、新築住宅の45%以上で速乾性・低臭性の水性プライマーが使用されており、LEEDやEstidama認証を求める地域建設業者によってそのシェアは拡大すると見られています。アジア開発銀行の2024年主要指標は、年間1.7兆米ドルのインフラ投資が気候変動へのレジリエンスを統合する必要があることを強調しており、室内空気汚染物質が最小限の水性化学物質が調達リストの上位に挙げられています。

3. OEMによる溶剤系から水系システムへの転換:

自動車OEMは、VOCを60~70%削減しつつ溶剤系と同等の外観を持つ水性ベースコートを標準的に採用しており、自動車塗装工場での水性塗料市場の拡大を加速させています。衝突修理分野でも、2018年までに64%の工場が水性塗料に移行しており、引火性リスクを低減する工場に保険会社が報奨を与えることで、この傾向はさらに強まっています。赤外線強化ブースやロボット技術により、1液型水性システムが旧来の2液型溶剤系ラインを生産性低下なしに置き換えることが可能になっています。

4. バイオベース樹脂の画期的な進歩:

リグニン、藻類、植物油由来の誘導体が主流になりつつあります。アールト大学の研究では、リグニンが石油由来のアクリルよりも優れた耐汚染性を示すことが示されました。ボルレガード社のレオロジー活性リグニンブロックは、水性分散接着剤においてホルムアルデヒドを20~40%削減します。バイオマスを70%含むポリウレタンシステムは、従来の引張強度と熱特性に匹敵する性能を示し、再生可能性と性能の間の歴史的なトレードオフを解消しています。

市場の抑制要因

1. 特殊レオロジー添加剤の希少性と価格変動:

レオロジーパッケージは重量でわずか4%ですが、原材料費の13%を占めており、供給が逼迫すると全体の生産マージンに大きな影響を与えます。複雑なASEおよびHASE化学物質への生産者統合は価格ショックを増幅させ、単一の供給停止が世界的なコストを二桁上昇させる可能性があります。

2. 極端な防食におけるPFASフリー性能のギャップ:

海洋プラットフォーム、半導体製造工場、化学反応器などは、攻撃的な媒体をはじくためにPFASに依存しています。メイン州やミネソタ州でのPFAS禁止は移行を加速させていますが、シリコーンベースの湿潤剤では設計者が求める撥水閾値に達していません。非フッ素系超撥水剤は接触角150°に達するものもありますが、15年間の塩水噴霧暴露試験をクリアする必要があり、承認サイクルが2~3年かかるため、市場浸透が遅れています。

セグメント分析

* 樹脂タイプ別: アクリルの安定性が成長を支える

アクリル配合は、2024年に水性塗料市場の81.20%を占め、その実績ある耐UV性、色保持性、費用対効果が世界中の建設業者やDIY消費者に支持されています。アクリル樹脂の水性塗料市場規模は、自治体の再塗装プログラムやDIYチャネルの拡大に支えられ、着実に拡大すると予測されています。ポリウレタンは、自動車メーカーや工業メンテナンス技術者が、ブース時間を短縮し耐薬品性を向上させる1液型水性化学物質に移行しているため、2030年までに5.88%のCAGRで加速しています。エポキシは重防食サービスでその地位を維持していますが、PFASからの脱却には性能維持のための並行した革新が求められます。

* 最終用途産業別: 建設のリーダーシップと自動車の勢い

インフラ投資により、建築・建設は2024年に水性塗料市場規模の36.11%を占め、量的な基盤としての役割を確立しています。都市部の集合住宅建設、公共交通機関のハブ、商業施設の改修など、すべてがグリーンビルディングの要件を満たす低臭気で迅速に再利用可能な塗料に移行しています。一方、自動車セグメントは、プライマー、ベースコート、クリアコート全体で250g/L未満のVOCを満たすというOEMの義務付けにより、5.91%のCAGRで急速に成長しています。水性ポリウレタンとアクリルブレンドは、高い光沢と向上した被覆力を兼ね備え、車両あたりの塗料使用量を削減する上で極めて重要です。

地域分析

* アジア太平洋: 2024年には世界の収益の42.61%を占め、2030年までに市場をリードする6.01%のCAGRで成長する見込みであり、水性塗料市場の成長エンジンとしての地位を確立しています。中国の景気刺激策は工業生産を回復させ、一般工業用エナメルのベースライン需要を拡大させています。インドのコンクリート集約型スマートシティ回廊は、エラストマー製屋根・橋梁膜の長期的な受注を生み出しています。

* 北米: 規制の成熟と技術的リーダーシップが混在しています。カリフォルニア州の50g/Lという厳しいVOC規制は、全国的なSKUが最も低い許容VOCに合わせることを強制し、流通チェーン全体に波及し、迅速な再配合を促しています。カナダの全国VOC規制は州の制限を調和させ、ケベック州からブリティッシュコロンビア州まで、適合する水性塗料ラインの市場アクセスを円滑にしています。

* ヨーロッパ: 持続可能性のための化学物質戦略を通じて、持続可能性のトレンドセッターであり続けており、建築、工業、DIYの棚全体で水性塗料の採用を加速させています。アクゾノーベル社が英国でBASFと共同で再発売したDulux Easycareは、製品の炭素排出量を最低5%削減するという公約を推進し、環境意識の高い消費者のブランドへの支持を強化しています。東欧の都市化も、特にEU復興プログラムによって資金提供される自治体の道路・鉄道改修において、需要を増加させています。

競争環境

水性塗料市場は断片化された性質を持っています。PPGインダストリーズ、アクゾノーベル、BASFが上位を占め、グローバルな研究開発ネットワークと複数拠点での生産能力によって供給ショックを緩和しています。イノベーションの方向性が競合他社を差別化する要因となっています。アジアンペインツや日本ペイントのような地域プレーヤーは、現地の流通情報と機敏な生産を組み合わせ、グローバル大手からシェアを守っています。ニッチな専門企業は、海洋防汚塗料、食品グレードのバリアコート、高固形分保護セグメントに焦点を当てており、サービスパッケージとアプリケーションのノウハウがプレミアムなマージンをもたらしています。

最近の業界動向

* 2025年3月: PPGインダストリーズ社は、持続可能性に優れた製品に対する地域での強い需要を背景に、タイに水性自動車塗料専用工場を稼働させました。

* 2024年8月: PPGインダストリーズ社は、イェンフォン(ベトナム)の工業用塗料工場を拡張し、AQUACRON水性装飾・機能性塗料の新しいラインを追加しました。

本レポートは、世界の水性塗料市場に関する包括的な分析を提供しており、その市場定義、調査範囲、詳細な調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして市場機会と将来展望を網羅しています。

世界の水性塗料市場は、環境規制の強化と持続可能性への意識の高まりを背景に、堅調な成長を続けています。2025年には643.3億米ドルの市場規模に達し、2030年には842.4億米ドルへと拡大すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.54%と見込まれています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

* VOC(揮発性有機化合物)排出に関するより厳格な規制と脱炭素化への義務化: 世界的に環境保護の動きが加速しており、低VOCである水性塗料への需要が高まっています。

* アジアおよびアフリカ地域における急速なインフラ整備: これらの地域での建設活動や産業発展が、塗料市場全体の拡大に寄与しています。

* OEM(相手先ブランド製造業者)による溶剤系から水性システムへの一液型転換: 特に自動車産業などで、生産効率の向上と環境負荷低減のため、水性塗料への切り替えが進んでいます。

* リグニンや藻類などのバイオベース樹脂における画期的な進展: 持続可能な素材への関心が高まる中、再生可能な資源から作られる樹脂の開発が進み、水性塗料の性能向上と環境対応に貢献しています。

* スマート工場における低温硬化ラインへの需要: エネルギー効率の改善と生産プロセスの最適化を目指すスマート工場において、低温で硬化する水性塗料の採用が拡大しています。

一方で、市場にはいくつかの課題も存在します。

* 特殊レオロジー添加剤の希少性と価格変動: 塗料の性能を左右する重要な添加剤の供給不安定性やコスト上昇が、生産コストに影響を与えています。

* 熱帯地域における湿度に起因する乾燥欠陥: 高湿度環境下での水性塗料の乾燥プロセスにおける品質問題が、特定の地域での普及を妨げる要因となっています。

* 極限的な防食性能におけるPFASフリー製品の性能ギャップ: 高い防食性能が求められる用途において、PFAS(有機フッ素化合物)を含まない代替品が、既存のPFAS含有製品と同等の性能を達成するにはまだ課題があります。

市場は、樹脂タイプ、最終用途産業、および地域によって詳細に分析されています。

樹脂タイプ別では、アクリル、アルキド、エポキシ、ポリウレタン、ポリエステル、ポリ塩化ビニリデン(PVDC)、ポリフッ化ビニリデン(PVDF)などが含まれます。特にアクリル樹脂は、優れた紫外線安定性、色保持性、およびコスト競争力により、2024年の市場シェアの81.20%を占め、建築・装飾用途を中心に圧倒的な優位性を示しています。

最終用途産業別では、建築・建設、自動車、工業、木材などが主要なセグメントです。自動車産業では、OEMおよび衝突修理工場が厳格なVOC規制を遵守しつつ、少ない塗布回数、低い引火性リスク、および色合わせの改善といった利点から、水性システムへの移行を加速させています。

地域別では、アジア太平洋地域が市場を牽引しており、2024年には42.61%の収益シェアを占めています。中国、インド、日本、韓国、東南アジアを含むこの地域は、広範なインフラプログラムと産業生産の増加に支えられ、2030年まで年平均成長率6.01%で最も速い成長を遂げると予測されています。北米、欧州、南米、中東・アフリカも重要な市場として分析されています。

競争環境においては、Akzo Nobel N.V.、Arkema、BASF、Axalta Coating Systems, LLC、PPG Industries, Inc.、The Sherwin-Williams Company、日本ペイントホールディングス株式会社、関西ペイント株式会社など、グローバルな主要企業が多数存在します。本レポートでは、市場集中度、各社の戦略的動向、市場シェア分析、および主要企業の詳細なプロファイルが提供されています。

将来の展望として、PFASの使用禁止に対応するため、企業はシリコーン系湿潤助剤やグラフェン強化超撥水フィルムといった代替技術の開発に注力しています。これらの新技術はPFASに匹敵する耐久性を目指していますが、その性能を完全に検証するには複数年にわたる実地評価が不可欠です。本レポートでは、市場における未開拓の領域や満たされていないニーズの評価も行われており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 VOCおよび脱炭素化に関するより厳格な義務

- 4.2.2 アジアおよびアフリカにおける急速なインフラ整備

- 4.2.3 OEMによる溶剤系から水系への一液型転換

- 4.2.4 バイオベース樹脂のブレークスルー(例:リグニン、藻類)

- 4.2.5 低温硬化ラインに対するスマートファクトリーの需要

-

4.3 市場抑制要因

- 4.3.1 特殊レオロジー添加剤の希少性と価格変動

- 4.3.2 熱帯地域における湿度関連の乾燥欠陥

- 4.3.3 極端な防食におけるPFASフリー性能ギャップ

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

-

5.1 樹脂タイプ別

- 5.1.1 アクリル

- 5.1.2 アルキド

- 5.1.3 エポキシ

- 5.1.4 ポリウレタン

- 5.1.5 ポリエステル

- 5.1.6 ポリ塩化ビニリデン (PVDC)

- 5.1.7 ポリフッ化ビニリデン (PVDF)

- 5.1.8 その他の樹脂タイプ

-

5.2 エンドユーザー産業別

- 5.2.1 建築・建設

- 5.2.2 自動車

- 5.2.3 産業

- 5.2.4 木材

- 5.2.5 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 東南アジア

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 エジプト

- 5.3.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Akzo Nobel N.V.

- 6.4.2 Arkema

- 6.4.3 Asian Paints Ltd.

- 6.4.4 Axalta Coating Systems, LLC

- 6.4.5 BASF

- 6.4.6 Benjamin Moore & Co.

- 6.4.7 Berger Paints India

- 6.4.8 Chokwang Paint

- 6.4.9 Dow

- 6.4.10 Hempel A/S

- 6.4.11 Jotun

- 6.4.12 関西ペイント株式会社

- 6.4.13 KCC Corporation

- 6.4.14 Masco Corporation

- 6.4.15 日本ペイントホールディングス株式会社

- 6.4.16 PPG Industries, Inc.

- 6.4.17 RPM International Inc.

- 6.4.18 Sika AG

- 6.4.19 Teknos Group

- 6.4.20 Tenaris

- 6.4.21 The Sherwin-Williams Company

- 6.4.22 Tikkurila

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

水性塗料は、塗料の主要な溶媒または分散媒体として水を使用する塗料の総称でございます。従来の油性塗料や溶剤系塗料が有機溶剤を主成分とするのに対し、水性塗料は水がその役割を担うため、揮発性有機化合物(VOC)の排出量が大幅に削減されるという大きな特徴がございます。これにより、環境負荷の低減、作業者の健康保護、そして火災リスクの軽減に貢献し、近年その重要性がますます高まっております。塗料の主成分である樹脂、顔料、添加剤などが水中に均一に分散または溶解している状態であり、乾燥過程で水が蒸発することで塗膜が形成されます。

水性塗料には、その組成や特性によっていくつかの種類がございます。最も一般的なのは「エマルション塗料」で、アクリル樹脂や酢酸ビニル樹脂などの高分子粒子が水中に微細な液滴として分散しているタイプです。これは水性塗料の主流であり、建築用塗料などで広く用いられております。次に、「水溶性塗料」は、樹脂自体が化学的に水に溶解するように設計されたもので、アミノアルキド樹脂や水溶性アクリル樹脂などがこれに該当します。主に工業用塗料や自動車の電着塗装などで利用されます。さらに、「水分散型塗料」は、樹脂が水に溶解せず、微粒子として水中に分散しているタイプで、ウレタン樹脂やエポキシ樹脂の水性化が進められております。これらの種類は、それぞれ異なる樹脂特性を活かし、多様な用途に対応しております。

水性塗料の用途は非常に広範にわたります。建築分野では、内外装の壁、屋根、床、木部、鉄部など、あらゆる箇所で利用されております。特に、シックハウス症候群対策や環境配慮の観点から、低VOCの水性塗料が標準となりつつございます。自動車分野では、OEM塗装や補修塗装において、環境規制への対応と作業環境改善のために水性塗料への転換が進んでおります。工業分野では、金属製品、プラスチック製品、木工製品、家電製品など、多岐にわたる製品の塗装に採用され、防錆性や耐候性、意匠性の向上に貢献しております。また、DIYや家庭用塗料としても、臭いが少なく扱いやすいことから人気を集めております。船舶用塗料や重防食塗料といった特殊な分野でも、高性能な水性塗料の開発が進められております。

関連技術としては、水性塗料の性能向上と適用範囲拡大に向けた様々な研究開発が進められております。まず、樹脂技術の進化が挙げられます。水性でありながら、溶剤系塗料に匹敵する、あるいはそれ以上の耐候性、耐薬品性、耐摩耗性、防食性、光沢保持性などを実現するための高性能樹脂の開発が不可欠です。また、顔料分散技術も重要で、水中で顔料を安定的に分散させ、色ムラなく美しい塗膜を形成するための技術が求められます。乾燥性や硬化性の向上も重要な課題であり、速乾性や低温硬化性を実現するための添加剤技術や架橋技術が開発されております。さらに、防カビ・抗菌機能、遮熱機能、防汚機能、自己修復機能など、塗膜に付加価値を与える機能性付与技術も進化しております。塗布技術においても、水性塗料の特性に合わせたスプレーガンやローラー、刷毛などの開発が進められております。

市場背景としては、環境規制の強化と健康意識の高まりが水性塗料市場を牽引する最大の要因でございます。世界各国でVOC排出規制が厳格化されており、日本においてもPRTR法や大気汚染防止法などにより、塗料メーカーや塗装事業者にはVOC排出量の削減が求められております。このような背景から、環境負荷の低い水性塗料への需要が急速に拡大しております。また、SDGs(持続可能な開発目標)への貢献という観点からも、環境配慮型製品である水性塗料の採用が推奨されております。消費者の間でも、健康や安全に対する意識が高まり、低臭で安全性の高い水性塗料が選ばれる傾向にございます。市場規模は年々拡大しており、特に建築用、自動車用、工業用といった主要分野での水性化が加速しております。大手塗料メーカー各社は、水性塗料の研究開発に注力し、高性能化とコスト競争力の向上を図っております。

今後の展望としましては、水性塗料はさらなる高性能化と多機能化が進むと予想されます。現在、一部の性能面で溶剤系塗料に及ばない点もございますが、将来的にはあらゆる分野で溶剤系塗料を凌駕する性能を持つ水性塗料が登場する可能性がございます。例えば、超高耐久性、超耐候性、自己修復機能、光触媒機能、熱線反射・断熱機能など、より高度な機能が付与されたスマートコーティングとしての進化が期待されます。また、バイオマス由来の原料を用いた水性塗料の開発も進み、持続可能な社会の実現に貢献するでしょう。IoTやAI技術との連携により、塗膜の状態をリアルタイムで監視し、最適なメンテナンス時期を予測するようなシステムも将来的に実現するかもしれません。コスト面においても、製造技術の革新や原料調達の効率化により、溶剤系塗料との価格差が縮小し、より幅広い用途での普及が加速すると考えられます。水性塗料は、環境と人々に優しい次世代の塗料として、今後もその進化を続けていくことでしょう。