防水メンブレン市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

世界の防水シート市場レポートは、製品タイプ(冷間液体塗布、温間液体塗布、全面接着シート、ルーズレイシート)、最終用途分野(商業、産業および機関、インフラ、住宅)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

防水膜市場の概要:成長トレンドと予測(2025年~2030年)

1. 市場概要

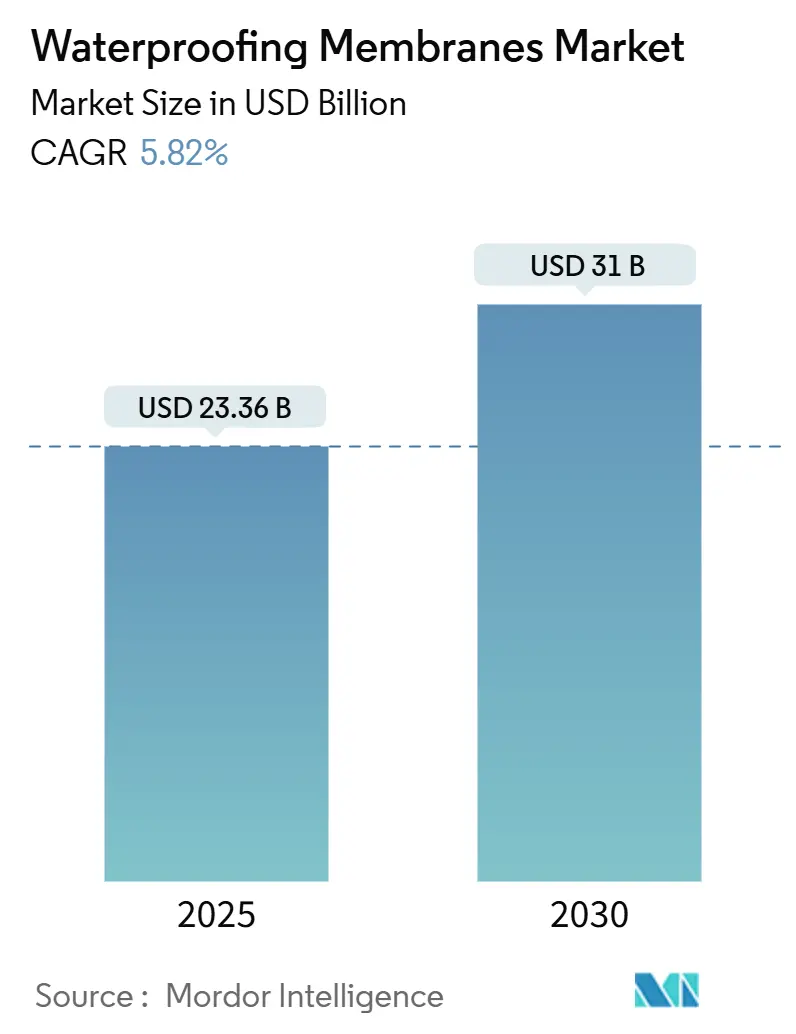

世界の防水膜市場は、2025年には233.6億米ドルと推定され、2030年には310億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.82%で推移する見込みです。この成長は、急速な都市化、厳格化する建築外皮のエネルギーコード、そしてインフラ近代化プログラムに支えられています。これらの要因が、住宅、商業、インフラの各分野で潜在的な需要を着実なプロジェクトベースの受注へと転換させています。

防水膜は、構造資産を水の浸入から保護するという基本的な要件を満たすため、経済サイクルを通じてその重要性は変わりません。モジュール式建設、急速な都市鉄道開発、グリーンルーフの奨励策などが用途構成を再形成しており、施工業者は設置期間を短縮し、熟練した施工業者の不足を緩和できるスプレー式液状システムをますます好む傾向にあります。市場の収益性は、原材料のタイムリーなヘッジ、機敏な流通、そして新たな防火安全およびエネルギー性能要件を満たす製品ポートフォリオにかかっています。

2. 主要なレポートのポイント

* 製品タイプ別: 冷間液状塗布膜が2024年に防水膜市場シェアの34.48%を占め、最大となりました。一方、完全接着シートシステムは2030年までに7.64%のCAGRで成長すると予測されています。

* 最終用途セクター別: 住宅セグメントが2024年に防水膜市場規模の30.19%を占めましたが、インフラ用途は2025年から2030年の間に6.39%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に収益シェアの36.40%を占め、南米は2030年までに6.17%のCAGRで最も急速な拡大を遂げると見込まれています。

3. 世界の防水膜市場のトレンドと洞察

3.1. 促進要因

* 急速な都市化とインフラ整備(CAGRへの影響: +1.8%)

* メガシティの拡大に伴い、地下ネットワーク、交通回廊、複合用途のタワー建設が進み、調達パターンが変化しています。中国の都市化率は2024年に66.2%に達し、2030年までに75%を目標としています。インドのスマートシティミッションは、都市インフラのアップグレードに280億米ドルを計上しています。これらのプログラムでは、公共の安全と経済の継続性を脅かす連鎖的な故障を防ぐため、トンネル、地下室、ポディウムデッキに高品質で長寿命の膜が指定されています。地下構造物には複数の保護層が必要であるため、プロジェクトあたりの消費量が増加し、防水膜市場に恩恵をもたらしています。官民パートナーシップにおける長期的なコンセッション期間も、維持管理義務を固定し、所有者がライフサイクルコストを最小限に抑える耐久性のあるソリューションを選択するよう促すことで、需要をさらに強化しています。このトレンドはグローバルに影響を及ぼしますが、特にアジア太平洋地域と中東・アフリカ地域で顕著であり、長期的な影響が見込まれます。

* 建築外皮のエネルギーコードの厳格化(CAGRへの影響: +1.2%)

* エネルギー性能規制により、防水膜は熱的エンベロープ内の機能層として扱われるようになり、空気、蒸気、水バリアの境界が曖昧になっています。欧州連合の建築物エネルギー性能指令は、新築建築物におけるほぼゼロエネルギー消費を義務付けており、設計者は湿気と熱の流れを同時に制御する統合膜システムを指定するよう促されています。北米では、ASHRAE 90.1-2022が連続的な空気バリアを規定要件としており、基材全体にシームレスな移行を可能にする液状膜の需要が高まっています。コードが進化するにつれて、サプライヤーはR値の高い添加剤や反射顔料を導入し、従来の防水を多機能層へと変革することで、改修市場と新築市場の両方でプレミアム価格を維持しています。このトレンドは北米とEUが中心ですが、アジア太平洋地域にも拡大しており、中期的な影響が見込まれます。

* グリーンルーフ奨励策の拡大(CAGRへの影響: +0.9%)

* 自治体プログラムは、緑化屋根に対して税額控除やゾーニングボーナスを提供しており、根の侵入に強く、排水層をサポートし、常に湿度の高い環境で性能を維持する膜の需要を促進しています。ニューヨーク市はグリーンルーフ税額控除で1平方フィートあたり5.23米ドルを提供し、トロントでは2,000平方メートルを超える新築建物にグリーンルーフを義務付けています。欧州でもこの傾向は広がり、ベルリンでは都市のヒートアイランド現象を抑制するため、大規模な平屋根に緑化を義務付けています。液状塗布ポリウレタンおよびポリメチルメタクリレート(PMMA)システムは、プランターや機械的な貫通部周辺の複雑な形状に接着できるため、優位に立っています。この奨励策に支えられたニッチ市場は、より高いマージンをもたらし、耐薬品性や伸びを向上させる添加剤の研究開発を促進しています。このトレンドは欧州と北米が主要市場であり、中期的な影響が見込まれます。

* 急速な都市鉄道とトンネル建設の進展(CAGRへの影響: +0.7%)

* 地下交通機関には、静水圧、基材の動き、耐用年数について厳格な試験を受ける特殊な防水が必要です。中国とインドは都市鉄道の追加を計画しており、1キロメートルあたり約15,000平方メートルの膜が消費されます。これらのプロジェクトでは、スパークテストで溶接シームが検証された熱可塑性ポリオレフィン(TPO)およびPVCライナーが好まれ、新規参入企業は現場の技術サービスチームを構築する必要があります。供給契約には長期保証期間が含まれており、検査およびメンテナンスサービスから継続的な収益を生み出しています。このトレンドはアジア太平洋地域が中心ですが、中東・アフリカ地域にも波及しており、長期的な影響が見込まれます。

* 自己修復型ナノ複合膜の登場(CAGRへの影響: +0.6%)

* 自己修復機能を持つナノ複合膜の出現は、市場に新たな技術革新をもたらしています。これらの先進的な膜は、微細な損傷を自己修復する能力を持ち、メンテナンスの頻度を減らし、製品の寿命を延ばすことが期待されています。これにより、長期的な耐久性と信頼性が向上し、特に重要なインフラプロジェクトや高価値の建築物での採用が進むでしょう。この技術はグローバルに影響を及ぼしますが、先進市場での早期採用が見込まれ、長期的な影響が見込まれます。

* モジュール式建設における液状塗布膜への堅調な移行(CAGRへの影響: +0.5%)

* モジュール式建設の普及に伴い、液状塗布膜への移行が加速しています。モジュール式建設では、工場で部品を製造し、現場で組み立てるため、迅速な施工と均一な品質が求められます。液状塗布膜は、複雑な形状にも対応しやすく、シームレスな防水層を形成できるため、この建設方法と相性が良いとされています。これにより、施工時間の短縮と品質の向上が実現され、熟練した施工業者の不足という課題にも対応しやすくなります。このトレンドは北米とEUが中心ですが、グローバルに拡大しており、短期的な影響が見込まれます。

3.2. 抑制要因

* アスファルト価格の変動(CAGRへの影響: -0.8%)

* 精製所の生産制限と地政学的ショックにより、2024年にはアスファルト価格が23%上昇し、3回連続の値上げがプロジェクト予算全体に波及しました。改質アスファルトシートは世界の消費量の約40%を占め、原材料のショックを直接吸収します。コストに敏感な住宅の屋根改修を行う施工業者は、追加料金を住宅所有者に転嫁することが難しく、プロジェクトの延期や熱可塑性プラスチックへの選択的な仕様変更を引き起こしています。メーカーは長期供給契約やバイオベースの改質剤を通じてヘッジを行っていますが、構造的なリスクは依然として存在し、短期的に防水膜市場の成長を抑制しています。この影響はグローバルに及びますが、価格に敏感な市場でより顕著であり、短期的な影響が見込まれます。

* 熟練した施工業者の不足(CAGRへの影響: -0.4%)

* 労働力不足は品質と能力の両方に影響を与えています。米国の屋根施工業者は、認定防水施工業者の数が募集職数を15%下回っていると報告しており、欧州でも熟練労働者の引退により同様の離職率に直面しています。液状膜は正確な混合比率を必要とし、誤った塗布はピンホールや保証請求につながります。サプライヤーは、認定施工業者プログラム、移動式トレーニングユニット、およびポットライフを延長する製品改良で対応しています。この不足は、手作業の工程を減らす自己平準化およびスプレー技術の採用を加速させますが、材料費の増加が予算重視のセグメントでの採用を制限しています。この影響は北米とEUが中心ですが、アジア太平洋地域にも拡大しており、中期的な影響が見込まれます。

* 一部の膜における防火等級A適合性の制限(CAGRへの影響: -0.3%)

* 特定の防水膜は、防火等級Aの要件を満たすことが難しい場合があります。特に高層建築物や公共施設では、厳格な防火基準が求められるため、これらの膜の採用が制限されることがあります。これにより、製品選択の幅が狭まり、代替品の開発や既存製品の改良が必要となります。メーカーは、防火性能を向上させるための研究開発に投資し、規制要件を満たす製品を提供することで、この課題に対応しようとしています。この影響は北米とEUが中心ですが、アジア太平洋地域にも波及しており、中期的な影響が見込まれます。

4. セグメント分析

4.1. 製品タイプ別: 液状システムがイノベーションを牽引

冷間液状塗布膜は、角度、貫通部、複雑なファサード要素の周囲にシームレスなバリアを形成できる能力により、2024年に防水膜市場で34.48%と最大のシェアを占めました。完全接着シートシステムはそれに続きますが、建築家がその寸法安定性と優れたClass A防火性能を評価するため、2030年までに7.64%のCAGRを記録すると予測されています。熱間液状システムは、プロセス温度が耐熱性を要求する産業環境で依然として使用されており、ルーズレイシートは、量が減少しているにもかかわらず、コストに敏感な屋根改修に対応し続けています。

冷間液状塗布製品の防水膜市場規模は、速度と均一な品質を優先するモジュール式製造ラインでの急速な採用によって推進されています。サプライヤーは、ポリウレタンおよびPMMAマトリックスに自己修復型ナノ複合材を統合し、メンテナンスの呼び出しを減らし、より長い保証をサポートしています。一方、完全接着PVCおよびTPOシートは、ミッションクリティカルな設置のために低ハロゲン、難燃性の組み立てを必要とするデータセンター建設業者を惹きつけています。製品構成は、スプレー式ベース層とプレハブキャップシートを組み合わせたハイブリッドへと移行しており、それぞれの技術の強みを活用しています。

4.2. 最終用途セクター別: インフラが成長を牽引

住宅セグメントは、新築住宅と周期的な屋根改修に牽引され、2024年の収益の30.19%を占めました。しかし、インフラ用途は2030年までに6.39%のCAGRで成長を牽引すると予測されています。地下鉄、トンネル、治水システム、公益事業回廊への公共投資がこの加速を支えています。商業および産業需要は、建築基準が防水性能をエネルギー効率クレジットと結びつけているため、引き続き堅調であり、高価値膜の仕様を強化しています。

インフラプロジェクト向けの防水膜市場規模は、50年の設計寿命要件によって強化されており、これにより単位あたりの消費量が増加します。交通当局は、膜をジオテキスタイルや排水複合材と組み合わせており、完全なシステムと現場エンジニアリングを提供するサプライヤーを好みます。データセンターは商業建設内のプレミアムサブセグメントとして台頭しており、漏水によるダウンタイムを防ぐ堅牢な屋根構造が必要とされています。ホスピタリティおよびヘルスケア分野での防火安全アップグレードも、Class A適合性と低VOC配合を組み合わせた液状膜へのアップグレードを刺激しています。

5. 地域分析

アジア太平洋地域は、中国の「一帯一路」プロジェクトとインドの都市鉄道の急増に牽引され、2024年に世界の収益の36.40%を記録しました。中国とインドの地下鉄計画およびスマートシティミッションは、膜のサプライチェーンに継続的な受注をもたらしています。日本と韓国は耐震改修と建物改修を通じて需要を維持し、インドネシア、ベトナム、タイは工業団地や物流ハブの増加により二桁成長を記録しています。

北米と欧州は成熟した先進市場です。米国では、アップグレードされたASHRAE 90.1-2022基準が、空気バリア機能を統合した膜への支出を刺激すると予想されています。カナダのインフラ改善計画は、地方自治体の水処理施設および廃水処理施設を優先しており、耐薬品性のある液状塗布システムの調達が増加しています。欧州の需要はグリーンルーフの義務化に集中しており、ベルリンとウィーンでは広大な平屋根に緑化を義務付けています。防水膜市場は、伸びと耐穿刺性を組み合わせた根の侵入抵抗性配合を導入することで、緑化構造との互換性を確保しています。

南米は、ブラジルの150億米ドルの排水および治水プログラムと、アルゼンチンのブエノスアイレスにおける商業再開発に牽引され、2030年までに6.17%のCAGR予測で地域成長をリードしています。通貨の変動と資金調達のギャップにより一時的な中断が生じることもありますが、プロジェクトのバックログは健全な状態を維持しています。サプライヤーは、通貨リスクをヘッジし、輸送コストを削減するために、現地のブレンド工場を建設しています。中東およびアフリカは、経済の多角化が公共住宅、観光、公益事業のメガプロジェクトに資金を提供することで、緩やかな成長を遂げています。

6. 競争環境

防水膜市場は中程度に統合されています。戦略的な焦点は、原材料の垂直統合、地域工場、およびデジタルサービスへと傾いています。特許出願からは、持続可能性の指標を満たしつつ耐久性を損なわないリサイクルポリマー、バイオベースのアスファルト増量剤、および反射コーティングへの関心が高まっていることが明らかになっています。市場のリーダーシップは、技術アドバイザリー能力にますます依存しており、サプライヤーは設計チームを支援し、承認を迅速化し、施工業者をトレーニングする社内エンジニアを配置しています。地域企業は、近接性と個人的なサービスがブランド規模よりも重要となる屋根改修や小規模商業プロジェクトにおいて、競争力を維持しています。

7. 主要企業

防水膜市場の主要企業には、以下の企業が含まれます(順不同)。

* Sika AG

* Standard Industries Inc.

* SOPREMA Group

* Saint-Gobain

* MAPEI S.p.A.

8. 最近の業界動向

* 2025年3月: シンガポールを拠点とする大手防水会社Eternity Waterproofingは、世界的に有名な建材サプライヤーMapei S.p.A.の子会社であるMapei Far Eastとの戦略的提携を発表しました。この提携は、東南アジア特有の気候および建設需要に合わせた高度な防水膜システムを提供することを目的としています。

* 2025年2月: Saint-Gobainは、建設化学品の世界的プレーヤーであるFosrocの買収を完了しました。これにより、インド、中東、アジア太平洋地域全体でのプレゼンスが大幅に強化されました。2024年6月に発表され、2025年2月に完了したこの戦略的買収は、防水膜を含むSaint-Gobainの建設化学品ポートフォリオの重要な拡大を意味します。

本レポートは、世界の防水膜市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合状況、市場機会と将来展望といった主要なセクションで構成されており、防水膜市場の現状と将来の動向を詳細に解説しています。

1. 調査の前提と市場定義

本調査では、防水膜市場を以下の観点から定義し、分析しています。

* 最終用途分野: 商業、産業・機関、インフラ、住宅の各建設セクターで消費される防水膜を対象としています。

* 製品/アプリケーション: コールド液状塗布、ホット液状塗布、全面接着シート、ルーズレイシートといった防水膜製品の消費を対象としています。

* 地域: アジア太平洋(オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国、タイ、ベトナム、その他)、北米(カナダ、メキシコ、米国)、欧州(フランス、ドイツ、イタリア、ロシア、スペイン、英国、その他)、南米(アルゼンチン、ブラジル、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、その他)の各地域を対象に分析を行っています。

2. エグゼクティブサマリーと市場規模・成長予測

世界の防水膜市場は、2025年には233.6億米ドルの価値があり、2030年までに310億米ドルに達すると予測されています。

* 製品タイプ別: コールド液状塗布膜が市場で最大のシェアを占めており、その割合は34.48%に上ります。これは、複雑な形状にも対応できる汎用性の高さが支持されているためです。液状塗布膜は、スプレー式やコールド塗布式により設置期間を短縮し、熟練施工者への依存度を低減し、シームレスなバリアを形成できることから、その人気が高まっています。

* 地域別: 南米地域は、2030年までに年間平均成長率(CAGR)6.17%で最も急速に拡大すると予測されています。これは、インフラの近代化が主な要因となっています。

3. 市場の推進要因

防水膜市場の成長を牽引する主な要因は以下の通りです。

* 急速な都市化とインフラ整備: 世界的な都市化の進展とそれに伴う大規模なインフラ建設プロジェクト(道路、鉄道、橋、空港など)が、防水膜の需要を大幅に増加させています。特に都市鉄道やトンネルの建設が急速に進んでおり、地下構造物における防水の重要性が高まっています。

* 建築物外皮のエネルギーコード強化: 建築物のエネルギー効率に関する規制が世界的に厳格化されており、防水機能と空気・熱管理機能を統合した高性能なハイブリッド膜への需要が高まっています。これにより、建物の耐久性と省エネルギー性能の向上が図られています。

* グリーンルーフ奨励策の拡大: 環境保護意識の高まりと、政府によるグリーンルーフ(屋上緑化)導入への奨励策が拡大しています。グリーンルーフは、建物の断熱性向上や都市のヒートアイランド現象緩和に貢献し、その下層に不可欠な防水膜の需要を促進しています。

* 自己修復型ナノ複合膜の登場: 自己修復機能を備えたナノ複合膜といった革新的な技術の登場は、製品の寿命を延ばし、メンテナンスコストを削減することで、市場に新たな価値を提供し、プレミアム膜製品の差別化を促進しています。

* モジュール式建設における液状塗布膜への堅調な移行: 建設業界におけるモジュール式建設の採用が増加する中で、液状塗布膜への移行が堅調に進んでいます。これは、液状塗布膜が設置期間を短縮し、熟練施工者への依存度を低減し、シームレスで堅牢な防水バリアを形成できるという利点があるためです。

4. 市場の抑制要因

市場の成長を妨げる可能性のある要因も存在します。

* アスファルト価格の変動: 防水膜の主要原材料の一つであるアスファルトの価格変動は、製造コストに直接影響を与え、市場の安定性に課題をもたらす可能性があります。

* 熟練施工者の不足: 高度な技術と経験を要する防水膜の施工において、熟練した専門家の不足が深刻化しており、これがプロジェクトの遅延や品質問題につながる可能性があります。

* 一部の膜における防火等級A適合の制限: 特定の防水膜製品が、厳格な防火等級Aの基準に適合することが難しい場合があり、これが特定の建築物や地域での使用を制限する要因となることがあります。

5. 競合状況

防水膜市場は、多数の企業が参入する競争の激しい環境にあります。本レポートでは、市場集中度、戦略的動向、市場シェア/ランキング分析を通じて、競合状況を詳細に分析しています。

主要な企業としては、Ardex Group、Beijing Oriental Yuhong Waterproof Technology Co., Ltd.、HOLCIM、Hongyuan Waterproof Technology Group Co., Ltd.、Johns Manville、Keshun Waterproof Technology Co., Ltd.、Kingspan Group、MAPEI S.p.A.、Minerals Technologies Inc.、RPM International Inc.、Saint-Gobain、Sika AG、SOPREMA Group、Standard Industries Inc.、Thermax Limitedなどが挙げられます。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

6. 市場機会と将来展望

本レポートでは、ホワイトスペースと未充足ニーズの評価を通じて、市場における新たな機会を特定しています。自己修復型ナノ複合膜やデジタル検査サービスといった技術革新は、プレミアム防水膜製品の差別化を促進し、将来の市場成長を形成する重要な要素となるでしょう。建築物エネルギーコードの進化は、防水と空気・熱管理を統合したソリューションへの需要をさらに高めると考えられます。

7. 調査方法

本レポートは、Mordor Intelligenceが採用する4段階の厳格な調査方法論に基づいています。

1. 主要変数の特定: デスクリサーチと文献レビュー、専門家からの一次情報に基づいて、特定の製品セグメントと国に関連する定量化可能な主要変数を特定します。

2. 市場モデルの構築: ステップ1で特定された変数と要因を過去の市場データと照合し、反復プロセスを通じて市場予測に必要な変数を設定し、モデルを構築します。

3. 検証と最終化: 広範な一次調査専門家ネットワークを通じて、すべての市場数値、変数、アナリストの評価を検証し、市場の全体像を把握します。

4. 調査結果の出力: シンジケートレポート、カスタムコンサルティング、データベース、サブスクリプションプラットフォームとして調査結果を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急速な都市化とインフラ整備

- 4.2.2 建築外皮のエネルギーコードの厳格化

- 4.2.3 緑化屋根のインセンティブの拡大

- 4.2.4 急速な都市鉄道とトンネルの建設

- 4.2.5 自己修復性ナノ複合膜の出現

- 4.2.6 モジュール式建設における液状塗布膜への堅調な移行

-

4.3 市場の阻害要因

- 4.3.1 アスファルト価格の変動

- 4.3.2 熟練施工業者の不足

- 4.3.3 一部の膜における防火A級適合の制限

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 冷間液体塗布

- 5.1.2 熱間液体塗布

- 5.1.3 全面接着シート

- 5.1.4 ルーズレイシート

-

5.2 最終用途分野別

- 5.2.1 商業

- 5.2.2 産業および機関

- 5.2.3 インフラ

- 5.2.4 住宅

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 オーストラリア

- 5.3.1.2 中国

- 5.3.1.3 インド

- 5.3.1.4 インドネシア

- 5.3.1.5 日本

- 5.3.1.6 マレーシア

- 5.3.1.7 韓国

- 5.3.1.8 タイ

- 5.3.1.9 ベトナム

- 5.3.1.10 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 カナダ

- 5.3.2.2 メキシコ

- 5.3.2.3 米国

- 5.3.3 ヨーロッパ

- 5.3.3.1 フランス

- 5.3.3.2 ドイツ

- 5.3.3.3 イタリア

- 5.3.3.4 ロシア

- 5.3.3.5 スペイン

- 5.3.3.6 イギリス

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 アルゼンチン

- 5.3.4.2 ブラジル

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Ardex Group

- 6.4.2 Beijing Oriental Yuhong Waterproof Technology Co., Ltd.

- 6.4.3 HOLCIM

- 6.4.4 Hongyuan Waterproof Technology Group Co., Ltd.

- 6.4.5 Johns Manville

- 6.4.6 Keshun Waterproof Technology Co., Ltd.

- 6.4.7 Kingspan Group

- 6.4.8 MAPEI S.p.A.

- 6.4.9 Minerals Technologies Inc.

- 6.4.10 RPM International Inc.

- 6.4.11 Saint-Gobain

- 6.4.12 Sika AG

- 6.4.13 SOPREMA Group

- 6.4.14 Standard Industries Inc.

- 6.4.15 Thermax Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

防水メンブレンとは、建物や構造物を水や湿気の侵入から保護するために用いられる、薄い層状の材料の総称でございます。その主な目的は、内部空間の快適性を維持し、構造体の劣化を防ぎ、建物の長寿命化に貢献することにあります。水密性はもちろんのこと、中には内部の湿気を外部に排出する透湿性を兼ね備えた製品も存在し、用途に応じて様々な種類が使い分けられております。

防水メンブレンの種類は多岐にわたります。大きく分けて、シート状の材料を貼り付ける「シート系防水メンブレン」と、液状の材料を塗布して硬化させる「塗膜系防水メンブレン」、そして建物の壁内部に用いられる「透湿防水シート」がございます。

シート系防水メンブレンには、アスファルトを主成分とする「アスファルトシート防水」や、合成高分子材料を用いた「塩ビシート防水」「EPDMシート防水」「TPOシート防水」などがあります。アスファルトシート防水は、熱工法、トーチ工法、常温工法といった施工方法があり、長年の実績と高い耐久性が特徴です。合成高分子系シートは、軽量で施工性に優れ、意匠性や耐候性にも配慮された製品が多く、特に大規模な屋上や複雑な形状の箇所にも対応しやすいという利点がございます。

塗膜系防水メンブレンは、液状の材料を塗布することで、継ぎ目のないシームレスな防水層を形成します。「ウレタン防水」は、複雑な形状や既存の防水層の上からの改修に適しており、柔軟性に富んでいます。「FRP防水」は、ガラス繊維強化プラスチックを用いることで、非常に高い強度と速硬性を持ち、車両が通行するような場所にも適用可能です。「アクリルゴム防水」は、環境負荷が少なく、改修工事での需要が高まっています。

透湿防水シートは、外部からの雨水の侵入を防ぎつつ、壁内部にこもる湿気を外部に排出する機能を持つ特殊なメンブレンです。主に建物の外壁下地材として使用され、断熱材の性能維持や結露防止に不可欠な役割を担っております。不織布とフィルムを組み合わせた多層構造が一般的で、その透湿性能が建物の省エネルギー性や快適性に大きく寄与します。

防水メンブレンの用途は、建築分野から土木分野、さらには身近な製品まで広範囲にわたります。建築分野では、屋上、ベランダ、バルコニー、屋根といった外部に露出する部分はもちろんのこと、地下室、基礎、外壁、浴室やキッチンなどの水回りにも使用されます。特に屋上防水は、建物の寿命を左右する重要な要素であり、適切な防水メンブレンの選定と施工が求められます。土木分野では、トンネル、橋梁、ダム、貯水池、廃棄物埋立地など、大規模な構造物の防水・遮水対策に不可欠です。また、衣料品ではゴアテックスに代表されるような透湿防水素材がアウトドアウェアに用いられ、テントや電子機器の防水にも応用されております。

防水メンブレンに関連する技術も多岐にわたります。まず、メンブレンを基材に確実に固定するための「接着技術」は非常に重要です。プライマーや接着剤の選定が防水層の耐久性に直結します。次に、メンブレンの継ぎ目や端部、配管などの貫通部からの水漏れを防ぐための「シーリング技術」も欠かせません。シーリング材やコーキング材が、防水層の弱点を補強します。また、防水層と組み合わせて建物の省エネルギー性能を高める「断熱材」や、防水層を物理的損傷や紫外線から保護する「保護層」(押さえコンクリート、保護モルタル、砂利敷きなど)も重要な関連技術です。さらに、防水層に溜まった水を効率的に排出するための「排水システム」(ドレン、排水溝など)も、防水機能の維持には不可欠でございます。近年では、屋上緑化(グリーンルーフ)と組み合わせることで、都市のヒートアイランド現象緩和や生物多様性保全に貢献するケースも増えております。

市場背景としては、防水メンブレンの需要は堅調に推移しております。建物の老朽化に伴う改修需要の増加、新築における高機能化・長寿命化への要求、そして近年頻発する異常気象(豪雨、台風など)による防水対策の重要性の高まりが主な要因です。特に、省エネルギーや環境配慮への意識の高まりから、透湿防水シートや環境負荷の低い材料への関心が高まっています。技術革新も進んでおり、施工性の向上(常温工法、速硬化型材料)、耐久性・耐候性の向上、VOC(揮発性有機化合物)フリーやリサイクル可能な材料の開発など、多角的なアプローチがなされています。一方で、熟練工の不足や、コストと性能のバランス、品質管理の徹底といった課題も存在し、業界全体で解決に向けた取り組みが進められています。

将来展望としては、防水メンブレンはさらなる高機能化と環境対応が求められるでしょう。自己修復機能を持つメンブレンや、太陽光発電機能と一体化したメンブレンなど、多機能化が進む可能性があります。より薄く、軽く、高耐久な材料の開発も継続されるでしょう。環境面では、バイオマス由来の素材やリサイクル素材の利用拡大、製造プロセスにおけるCO2排出量削減への貢献が期待されます。施工技術においても、ロボットによる自動施工やBIM/CIM(Building Information Modeling/Construction Information Modeling)との連携による設計・施工の効率化が進むことで、人手不足の解消や品質の均一化が図られるかもしれません。また、IoT技術との連携により、センサーを内蔵したメンブレンがリアルタイムで漏水を検知したり、AIを活用して劣化を予測し、メンテナンスを最適化する「スマート防水システム」の普及も視野に入っています。断熱材や遮熱材、防音材などとの複合一体型製品の開発も進み、建物の総合的な性能向上に寄与することが期待されます。都市のヒートアイランド現象対策として、遮熱・保水機能を持つ防水メンブレンの需要も高まることでしょう。これらの進化により、防水メンブレンは今後も私たちの生活と社会基盤を支える重要な技術であり続けると考えられます。