アジアの防水ソリューション市場 (2025~2030年):エンドユーザー別(商業、工業&施設、インフラ、家庭用)

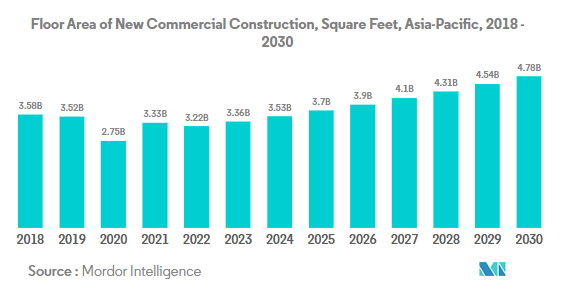

| アジア太平洋地域における商業建築セクターの動向について、2022年の商業施設の新設床面積は前年より約3.23%減少しました。この減少は、規制の厳格化やインフレ、住宅ローン金利の上昇が影響しています。しかし、外国直接投資(FDI)の増加が新しいオフィスや小売店の需要を高めており、特にベトナムの建設業界はFDIを約7,144万米ドル誘致しました。2020年は商業施設の新設床面積が21.92%減少しましたが、規制の緩和に伴い2021年には約20.98%増加し、5億2,600万平方フィートに達しました。アジア太平洋地域全体では、2030年までに14億1,000万平方フィートの新設床面積が見込まれ、年平均成長率は5.16%と予測されています。 住宅建設については、2022年に家庭用新設床面積が約5.39%減少しましたが、2023年には4億1,000万平方フィートの増加が見込まれています。人口増加や都市化が住宅需要を押し上げており、2030年にはインドで40%の都市居住率が予想され、2,500万戸の手頃な価格の住宅が必要とされる見込みです。アジア太平洋地域の住宅用新設床面積は、年平均成長率3.98%の成長が見込まれています。 防水ソリューション市場においては、産業・施設部門が約33%のシェアを持ち、食品加工や石油・ガスなど多くの用途で需要が高まっています。家庭用セグメントも急成長しており、特に都市化と政府の住宅支援策が影響を与えています。商業部門ではショッピングモールやオフィスの建設が需要を牽引し、インフラ部門では交通プロジェクトへの投資が成長を支えています。 地域別では、中国が防水ソリューション市場の67%を占めており、政府の持続可能な開発政策が需要を後押ししています。日本市場は品質と技術革新に重点が置かれ、インド市場は急速な都市化とインフラ開発が成長を促進しています。オーストラリアやインドネシアなど他の国々でも、建設分野での防水ソリューションの需要が増加しています。 市場競争は、製品革新を重視し、地元企業と国際企業が協力する形で進んでいます。両者はそれぞれの市場特性を活かした戦略を展開し、持続可能な製品開発に向けた投資も活発です。アジア太平洋地域の防水ソリューション市場は、2030年には213.8億米ドルに達する見込みで、年平均成長率は7.42%と予測されています。 |

*** 本調査レポートに関するお問い合わせ ***

アジア太平洋地域の防水ソリューション市場規模は2025年に149.9億米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は7.36%で、2030年には213.8億米ドルに達する見込みです。

アジア太平洋地域の防水ソリューション産業は、地域全体の急速な都市化とインフラ整備に牽引され、大きな変貌を遂げています。建設セクターの堅調な成長は、2022年に前年比で22億平方フィート増加した工業建設床面積の大幅な増加によって証明されています。この拡大は、政府が野心的なインフラ開発プログラムを実施している新興国で特に顕著です。この傾向は、持続可能で耐久性のある建設手法への注目が高まっていることで、メーカー各社が厳しい環境規制に準拠した環境に優しい防水ソリューションを開発していることも後押ししています。

インフラ整備は引き続き市場成長の主要な触媒であり、地域のインフラ支出は2022年の1兆4,600億米ドルから2030年には1兆7,400億米ドルに急増すると予測されています。この巨額投資により、交通インフラから商業ビルまで、さまざまな用途で高度な防水ソリューションの需要が高まっています。注目すべきプロジェクトとしては、タイが最近発表した2023年の南部・西部自動車道プロジェクトがあり、投資額は876.9億米ドルで、インフラ整備に対するこの地域のコミットメントを示しています。産業・施設セクターは特に力強い成長を遂げており、新規床面積は2030年までに11億6,000万平方フィート増加すると予想されています。

同市場では、技術の進歩や主要企業間の戦略的提携が顕著になっています。2023年、東方佑宏は、防水膜と断熱塗料の研究のための河北澳倫順達集団との提携を含む、複数の戦略的提携と合弁事業を設立しました。このようなパートナーシップは、製品開発における技術革新を促進し、市場範囲を拡大しています。さらに、効率的な建設手法に対する需要の高まりに対応し、耐久性が向上し、塗布方法が容易な高性能防水剤の開発に注力するメーカーも増えています。

特にインドのような人口の多い国では、2030年までに人口の40%以上が都市部に居住するようになり、手頃な価格の住宅が2,500万戸追加される必要があるという予測が示されています。この人口動態の変化により、住宅建設や都市インフラ整備に多額の投資が行われています。業界は、極端な気象条件や多様な建設慣行など、地域特有の課題に対処する革新的なソリューションで対応しています。また、Berger Fosroc Ltd.がバングラデシュに建設用化学品工場を新設したように、製造能力の拡大も顕著です。

インドなどで小売・オフィススペースが増加し、アジア太平洋地域の商業建築セクターを後押し

- 2022年、アジア太平洋地域の商業施設の新設床面積は前年比3.23%減少。この後退は、規制の圧力、インフレ率の上昇、住宅ローン金利の急上昇などの要因によるものです。この急増の主な要因は、外国直接投資(FDI)の増加で、新しいオフィス、倉庫、小売店、その他の施設の需要に拍車がかかりました。特に、ベトナムの建設セクターは2023年に7,144万米ドルのFDI資本を誘致。

- 2020年、アジア太平洋地域は商業施設の新設床面積が大幅に後退し、2019年比で21.92%減少しました。この減少は主に、プロジェクト作業を中断させ、サプライチェーン、装置、労働力に深刻な影響を与えた広範な政府封鎖によるものです。しかし、規制が緩和されるにつれ、同地域は顕著な回復を見せ、2021年の商業施設の新設床面積は20.98%急増し、約5億2,600万平方フィートの床面積に達しました。

- アジア太平洋地域の商業用新設床面積は大幅な成長が見込まれ、2023年と比較して2030年には14億1,000万平方フィート増加すると推定されます。この急増の背景には、ショッピングモール、オフィススペース、小売店などの需要の高まりがあります。アジア太平洋地域は世界の小売大国として台頭しており、世界の小売成長率の4分の3近くを占めています。例えば、インドのグレードAオフィス市場は、上位7都市で2026年までに10億平方フィート、2030年までに12億平方フィートまで拡大する可能性があります。全体として、アジア太平洋地域の商業施設の新設床面積は、予測期間中に年平均成長率5.16%を記録すると予測されています。

インドでは2030年までに2,500万戸に達する可能性があるなど、手頃な価格の住宅戸数が増加し、同地域の住宅建設が活発化

- 2022年、アジア太平洋地域の家庭用新設床面積は前年比約5.39%減少。この落ち込みは、COVID-19の大流行時に建築活動が急増した後、セクターが正常化した結果です。同地域の家庭用セクターは、人口の増加、富裕層の増加、急速な都市化によって牽引されています。2023年の同地域の家庭用新設床面積は、2022年と比較して4億1,000万平方フィート増加する見込み。

- 2020年、アジア太平洋地域の住宅用新設床面積は、2019年比で約5.06%減少しました。これは主に、政府による施錠、サプライチェーンの混乱、労働力不足、建設生産性の低下、外国投資の低迷によるものです。しかし、規制が緩和されるにつれて、この地域では大幅な回復が見られ、2021年には新設住宅戸数の増加により、家庭用新設床面積が約14億平方フィート急増しました。例えば、2021年だけでも、インドの住宅用不動産市場は上位7都市で約16万3,000戸の新築住宅を導入します。

- アジア太平洋地域の住宅用新設床面積は、予測期間中に年平均成長率3.98%を記録すると予測されています。この成長は、住宅需要、投資の増加、有利な政府政策によるものです。手ごろな価格の住宅建設に注力することで、同地域の家庭用建設セクターは活気を取り戻し、回復に向かうと予想されます。2030年までには、インド人口の40%以上が都市部に居住するようになると推定されており、これにより2,500万戸の手ごろな価格の住宅がさらに必要となります。この需要の急増により、インドの住宅用不動産市場は2030年までに150万戸に達すると予想されています。

セグメント分析 エンドユーザー別セグメント分析

アジア太平洋地域の防水ソリューション市場における産業・施設部門

アジア太平洋地域の防水ソリューション市場は、産業・施設部門が支配的で、2024年には市場シェアの約33%を占めます。この重要な市場地位は、食品加工施設、石油・ガス施設、化学産業における屋根、建物デッキ、地下室、その他の重要なインフラストラクチャなどの用途で、産業用防水ソリューションが幅広く消費されていることに起因しています。同分野の優位性は、地域全体の産業施設の改修や新築プロジェクトに対する多額の投資によってさらに強化されています。例えば、インドの化学産業は2025年までに約3,040億米ドルの評価額に達すると予測されており、その投資額は8,000億インドルピーと推定され、この分野における防水ソリューションの需要を大きく牽引しています。

アジア太平洋地域の防水ソリューション市場における家庭用セグメント

アジア太平洋地域の防水ソリューション市場では、家庭用が最もダイナミックなセグメントとして浮上しており、堅調な成長の可能性を示しています。この成長の主な要因は、急速な都市化と、同地域全体で手頃な価格の住宅を推進する政府の取り組みです。同分野の拡大は、可処分所得の増加と建物の維持管理に対する意識の高まりが需要を牽引している新興国で特に顕著です。2030年までに、インドでは人口の40%以上が都市部に居住するようになると予測されており、2,500万戸の手頃な価格の住宅がさらに必要になります。このような都市化の傾向に加え、政府の主導による景気刺激策や国内外からの投資が、住宅建設における地下防水ソリューションの需要を大幅に押し上げています。

エンドユーザー別セグメント

アジア太平洋地域の防水ソリューション市場では、商業部門とインフラ部門が大きな割合を占めており、それぞれが明確な建設ニーズに対応しています。商業分野の需要は主にショッピングモール、オフィス、倉庫の建設が牽引しており、特に電子商取引の拡大に影響を受けています。一方、インフラ部門の成長を支えているのは、地域全体の鉄道、道路、空港などの交通プロジェクトに対する大規模な政府投資です。両分野とも、外国直接投資の増加や地域の経済開発イニシアティブの恩恵を受けており、アジア太平洋地域の防水ソリューション市場全体のダイナミクスに寄与しています。

セグメント分析: サブプロダクト

アジア太平洋地域の防水ソリューション市場におけるメンブレンセグメント

メンブレンセグメントはアジア太平洋地域の防水ソリューション市場を支配し、2024年の市場シェアの約78%を占めています。この大きな市場プレゼンスは、メンブレンの多様性と様々な用途における有効性、特に商業・工業建築に起因するものです。同分野の人気は、柔軟性、頑丈さ、伸縮性、耐引裂性といった特性に起因しており、基礎壁、地下室防水、屋根といった用途に理想的です。大手メンブレンメーカーは、低揮発性有機化合物(VOC)含有量を強調した持続可能な製品に積極的に軸足を移しており、この地域のグリーンビルディングや屋根の推進に合致しています。このセグメントは堅調な成長を遂げており、2024年から2029年にかけても市場の主導的地位を維持すると予測されています。

アジア太平洋地域の防水ソリューション市場における化学品セグメント

化学品セグメントは、アジア太平洋地域の防水ソリューション市場において重要な役割を果たしており、火にさらされても有毒な蒸気を発生しない不燃性・非危険性のソリューションを提供しています。これらの化学薬品は、構造補修、耐摩耗性床材、強度と耐水性の強化に高い効果を発揮します。このセグメントには、水性、エポキシ系、ポリウレタン系などさまざまな技術が含まれ、それぞれが建設業界の特定の用途ニーズに対応しています。特に水性塗料は、環境に優しく、勾配屋根、コンクリート貯蔵タンク、海岸構造物などの用途で有効であるため、大きな支持を得ています。特に中国やインドなどでは、大規模な建設プロジェクトで信頼性の高い構造用防水ソリューションが必要とされています。

アジア太平洋防水ソリューション市場の地域セグメント分析

中国の防水ソリューション市場

中国がアジア太平洋地域の防水ソリューション市場を支配し、2024年の市場規模の約67%を占めています。特に工業用と家庭用の建設セクターが堅調で、防水ソリューションの需要を牽引しています。住宅購入制限の緩和と有利な住宅ローン金利により、家庭用建設セクターは大幅な拡大を目撃しています。政府が持続可能な都市開発とインフラの近代化に注力していることも、防水ソリューション・プロバイダーにとって大きなビジネスチャンスとなっています。同市場は急成長を遂げており、2024年から2029年にかけては年率8%近くで拡大すると予測されています。中国メーカーは革新的なソリューション、特に環境に優しく高性能な防水材の開発にますます注力しています。グリーンビルディングへの取り組みと厳しい建設基準により、高級防水ソリューションの採用が増加しています。また、大都市における改修・改築プロジェクトの急増により、特殊な防水製品に対する安定した需要が生まれています。

日本の防水ソリューション市場

日本の防水ソリューション市場の特徴は、品質と技術革新を重視することです。地震活動の頻発や降水量の多さなど、日本特有の地理的な課題が、特殊な防水ソリューションの開発につながりました。インフラの老朽化と建物の改修プロジェクトの増加傾向は、防水ソリューション・プロバイダーにとって大きなビジネスチャンスとなっています。日本のメーカーは、特にポリマー改質瀝青膜や合成ゴムをベースとしたソリューションなどの分野で、先進的な防水技術の開発の最前線にいます。家庭用分野では、人口動態の変化や空き家の増加を背景に、新築よりも既存建築物の改修・改築へのシフトが顕著である。同国の厳しい建築基準法や防水性・耐久性に関する規制が、高性能の防水ソリューションを優先する市場環境を醸成しています。また、工業・商業分野では、進行中の近代化プロジェクトや施設のアップグレードが引き続き需要を牽引しています。

インドの防水ソリューション市場

インドの防水ソリューション市場は、急速な都市化と大規模なインフラ開発イニシアチブによって力強い成長を遂げています。スマートシティや交通網の整備など、政府の意欲的なインフラ整備プロジェクトにより、防水ソリューションに対する大きな需要が生まれています。住宅建設分野、特に手頃な価格の住宅プロジェクトは、防水製品の重要な成長ドライバーとして浮上しています。インドのメーカーは、建設業界の多様なニーズに対応するため、費用対効果が高く耐久性に優れた防水ソリューションの開発にますます注力しています。市場は、従来の工法から高度な防水技術へと徐々にシフトしています。商業・工業分野も、新築プロジェクトや改修活動を通じて市場成長に大きく貢献しています。建物の維持管理に対する意識の高まりと、構造寿命を延ばすための基礎防水の重要性が、様々な建設分野でのソリューションの採用拡大に繋がっています。

その他の国の防水ソリューション市場

オーストラリア、インドネシア、マレーシア、韓国、タイ、ベトナムを含むアジア太平洋諸国の防水ソリューション市場は、それぞれの建設セクターや経済発展段階に影響された多様な成長パターンを示しています。これらの市場の特徴は、建物の維持管理に対する意識の高まりと高度な防水技術の採用です。オーストラリアや韓国のような国々は、成熟した建設部門と厳しい建築規制によって成長を目の当たりにしており、インドネシアやベトナムのような新興国は、インフラ投資の増加と都市化によって急速な拡大を経験しています。これらの市場では、商業用および家庭用建設分野が引き続き主要な成長ドライバーとなっています。地元メーカーは、技術力と製品ラインナップを強化するため、国際的な企業との提携を進めています。持続可能な建設慣行とグリーンビルディング認証への注目の高まりは、これらの国々の製品開発と市場戦略に影響を与えています。

アジア太平洋地域の防水ソリューション産業の概要

アジア太平洋防水ソリューション市場のトップ企業

競争環境は、市場ポジションを強化するための戦略的イニシアティブに注力する企業によって特徴付けられます。製品革新は依然として重要な重点分野であり、各社は耐久性、環境適合性、用途の多様性を強化した先進的な防水ソリューションを開発しています。需要の拡大に対応するため、メーカー各社が生産能力と流通網を地域全体に拡大する中で、経営の俊敏性が極めて重要になっています。各社は戦略的パートナーシップや合弁事業を積極的に推進し、新市場への参入と技術力の強化を図っています。特に新興経済圏では、企業が製造施設を設立して現地での存在感を高めるため、地理的拡大が引き続き優先課題となっています。同市場はまた、特定の地域要件や環境規制に対応する革新的な防水ソリューションを開発するための研究開発にも多額の投資を行っています。

地域と世界のプレーヤーが市場を支配

アジア太平洋地域の防水ソリューション市場は、中国企業が大きな市場シェアを占める中、グローバルコングロマリットと地域の専門家が混在しています。市場構造は比較的細分化されており、複数のプレーヤーが差別化された製品の提供と地域ごとの専門知識によって競争しています。現地メーカーは、確立された流通網と現地の建設慣行を理解することで、国内市場で確固たる地位を維持しています。グローバルプレーヤーは、技術的な専門知識と幅広い製品ポートフォリオを活用して効率的に競争し、しばしば現地企業と提携して市場への浸透を図っています。

市場は、地理的プレゼンスと技術力の拡大を目指す企業によるM&Aを通じた統合が活発化しています。大手企業は、サプライチェーン・コントロールの強化と業務効率の向上を目指し、垂直統合戦略を積極的に推進しています。国際企業と現地企業との合弁事業がますます一般的になり、グローバルな専門知識と現地市場の知識が組み合わされています。競争力学は、特に新興市場における新規参入によってさらに形成され、特定のセグメントでは市場の断片化が進んでいます。

イノベーションと持続可能性が将来の成功を促進

市場での成功は、コスト競争力を維持しながら持続可能で革新的なソリューションを開発する企業の能力にかかっています。既存企業は、厳しい規制要件を満たす環境に優しいソリューションで製品ポートフォリオを拡大することに注力しなければなりません。請負業者、建築家、デベロッパーなど、建設業界の主要な利害関係者との強固な関係構築は、市場の成功にとって引き続き極めて重要です。企業は、効率的な流通網を維持しながら、製品開発と顧客サービスの向上のためにデジタル技術に投資する必要があります。包括的な技術サポートとアフターサービスを提供する能力は、製品が高度化するにつれてますます重要になります。

ニッチ・アプリケーションに焦点を当て、特定のエンドユーザー・セグメントに特化したソリューションを開発することで、市場の競合他社は地歩を固めることができます。企業は、地域特有の要件や気候条件に対応する差別化された製品を生み出すための研究開発に投資する必要があります。コスト削減と市場対応力の向上には、現地での強力な製造能力と流通網の構築が不可欠です。革新的な応用技術や施工方法の開発は、競争が激化する市場での差別化に役立ちます。成功するかどうかは、規制要件をうまく乗り切り、地域内のさまざまな国で変化する環境基準に適応できるかどうかにもかかっています。水管理ソリューションと建物外壁防水を製品に統合することで、市場でのポジショニングをさらに強化し、特定の顧客ニーズに対応することができます。

アジア太平洋地域の防水ソリューション市場ニュース

- 2023年5月 東方佑紅は河北藍倫順達集団と戦略的協力協定を締結し、防水膜や断熱塗料などのソリューション分野で多角的な共同研究を開始。

- 2023年5月 建設用化学品の世界的リーダーであるシーカは、ヨーロッパ、北米、オーストラリア、ニュージーランドのコンクリート混和剤事業を除く、防水ソリューション、アンカー&グラウト、床用樹脂、補修・再生用化学品などの事業を含むMBCCグループを買収。

- 2023年3月 防水ソリューションを含む建築製品のポートフォリオをさらに発展させるため、東方佑宏は洛陽龍鳳建設投資有限公司と戦略的協力協定を締結。この契約により、建設資材分野における資源の交換が期待されます。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

- 4.1 エンドユーザー別動向

- 4.1.1 商業

- 4.1.2 工業用および施設用

- 4.1.3 インフラ

- 4.1.4 家庭用

- 4.2 主要インフラプロジェクト(現在および発表済み)

- 4.3 規制の枠組み

- 4.4 バリューチェーンと流通チャネル分析

5. 市場区分(市場規模、2030年までの予測、成長見込みの分析を含む)

- 5.1 エンドユーザー別セクター

- 5.1.1 商業用

- 5.1.2 工業用および施設用

- 5.1.3 インフラ

- 5.1.4 家庭用

- 5.2 サブプロダクト

- 5.2.1 化学製品

- 5.2.1.1 技術別

- 5.2.1.1.1 エポキシ系

- 5.2.1.1.2 ポリウレタン系

- 5.2.1.1.3 水性

- 5.2.1.1.4 その他の技術

- 5.2.2 メンブレン

- 5.2.2.1 技術別

- 5.2.2.1.1 コールドリキッドアプライド

- 5.2.2.1.2 完全接着シート

- 5.2.2.1.3 ホットリキッドアプライド

- 5.2.2.1.4 ルーズレイドシート

- 5.3 国

- 5.3.1 オーストラリア

- 5.3.2 中国

- 5.3.3 インド

- 5.3.4 インドネシア

- 5.3.5 日本

- 5.3.6 マレーシア

- 5.3.7 韓国

- 5.3.8 タイ

- 5.3.9 ベトナム

- 5.3.10 その他のアジア太平洋地域

6. 競争環境

- 6.1 主な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール

-

- 6.4.1 Ardex Group

- 6.4.2 Fosroc, Inc.

- 6.4.3 Hongyuan Waterproof Technology Group Co., Ltd.

- 6.4.4 Keshun Waterproof Technology Co., ltd.

- 6.4.5 Lonseal Corporation

- 6.4.6 MBCC Group

- 6.4.7 Oriental Yuhong

- 6.4.8 Saint-Gobain

- 6.4.9 Sika AG

- 6.4.10 Soprema

-

- *リストは網羅的ではありません

7. コンクリート、モルタル、建設用化学品業界の主要戦略課題

8. 付録

- 8.1 世界の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク(産業魅力度分析)

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 市場ダイナミクス(DROs)

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

市場の定義

- エンドユーザー別 – 本調査では、商業、家庭用、工業、施設、インフラなどの建設分野で消費される防水ソリューションを対象としています。

- 製品/用途 – メンブレン、コーティング、化学薬品などの防水ソリューションの消費を調査対象としています。

調査方法

モルドーインテリジェンスは、すべてのレポートにおいて4つのステップからなる調査手法に従っています。

- ステップ-1:主要変数の特定 机上調査と文献調査、および専門家からの一次情報に基づいて、関連する変数や要因の中から、特定の製品セグメントと国に関連する定量化可能な主要変数(業界変数と外部変数)を選択します。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ-2:市場モデルの構築 ロバストな予測手法を構築するため、ステップ-1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するために、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム

アジア太平洋地域の防水ソリューション市場に関する調査FAQ

アジア太平洋地域の防水ソリューション市場の規模は?

アジア太平洋地域の防水ソリューション市場規模は、2024年には139.1億米ドルに達し、年平均成長率7.42%で成長し、2030年には213.8億米ドルに達すると予測されます。

現在のアジア太平洋地域の防水ソリューション市場規模は?

2024年、アジア太平洋地域の防水ソリューション市場規模は139.1億米ドルに達する見込みです。

アジア太平洋防水ソリューション市場の主要プレーヤーは?

Keshun Waterproof Technology Co., Ltd.、Oriental Yuhong、Saint-Gobain、Sika AG、Sopremaがアジア太平洋防水ソリューション市場で事業を展開している主要企業です。

アジア太平洋防水ソリューション市場で最大のシェアを占めるセグメントは?

アジア太平洋防水ソリューション市場において、エンドユーザー別では産業・施設分野が最大のシェアを占めています。

アジア太平洋防水ソリューション市場で最大のシェアを占める国は?

2024年、アジア太平洋防水ソリューション市場の国別シェアで最も大きいのは中国です。

アジア太平洋防水ソリューション市場は何年をカバーし、2023年の市場規模は?

2023年のアジア太平洋防水ソリューション市場規模は139.1億と推定されます。本レポートでは、アジア太平洋防水ソリューション市場の過去の市場規模を2018年、2019年、2020年、2021年、2022年、2023年の各年について調査しています。また、2024年、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋防水ソリューション市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***