資産管理プラットフォーム市場の規模と展望、2024-2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

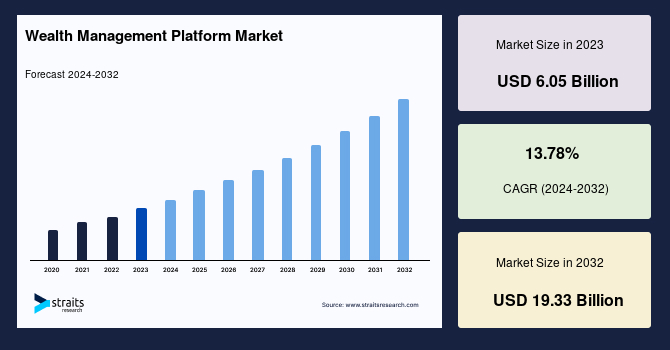

2023年の時点で、世界の資産管理プラットフォーム市場規模は60.5億米ドルと評価されています。2032年には193.3億米ドルに達すると予測されており、2024年から2032年にかけて年平均成長率(CAGR)は13.78%に達すると見込まれています。個人が特定のニーズや目標に合わせたカスタマイズされた金融ソリューションを求める中、洗練された分析機能やパーソナライズされたアドバイザリーサービスを提供する資産管理プラットフォームの需要が高まっています。これらのプラットフォームは、資産管理者がターゲットを絞った推奨やアドバイスを提供し、顧客満足度や顧客維持を高めることを可能にします。

資産管理プラットフォームは、財務サービスの計画と監視のために明示的に設計されており、遺産計画、税務および法的アドバイス、個人向け小売銀行、投資管理などを含みます。金融機関は、さまざまな業界でのデジタル化の進展とシステムの自動化に対する一貫した強調を受けて、顧客の生活を容易にするためのワークフローの構築に注力しています。銀行チャネルや他のデジタルプラットフォームの助けを借りて、金融サービスプロバイダーは、オープンなアプリケーションプログラムインターフェース(API)フレームワークを使用して、第三者製品とともに自社の金融サービスを提供することが進んでいます。APIは、サービスプロバイダーが互いの製品やサービスにアクセスできるようにします。

しかし、伝統的な金融アドバイザーは、投資家の異なる選好に応じて顧客のニーズに応じた内部プラットフォームを適応させています。資産管理プラットフォームは、業務運営の効率化や法令遵守、サービスの標準化、オムニチャネルアプローチ、優れたユーザーエクスペリエンスなど、いくつかの利点を提供します。金融企業の主な目標は、統合されたソリューションを通じてクライアントエクスペリエンスを向上させることです。次世代の銀行および金融体験を提供するために、銀行は従来の内部コアバンキングシステムを置き換えています。資産管理プラットフォームにより、顧客の信頼が高まり、より強固な関与と投資意欲が生まれています。

運営コストを最小限に抑えれば、プラットフォームはアドバイザリーサービスの需要の増加に対応し、アドバイザリーネットワーク全体の効果と効率を向上させることができるとされています。銀行の中には、資産管理ソリューションを導入しているところもあります。たとえば、インダスインド銀行は2020年1月に「パイオニアバンキング」を立ち上げました。この資産管理プラットフォームは、主に高額納税者を対象としています。銀行の調査能力に基づき、新サービスは資産管理オプションをさまざまな個人およびビジネスバンキング製品と組み合わせています。このような事例が市場の成長を促進しています。

企業の方針に従い、市場ではデジタル化とプロセスの自動化の採用が進んでおり、これらは有利な結果をもたらすことが期待されています。多くの企業がデジタル化を加速させ、運営効率を高め、顧客関係を強化しようとしています。その結果、さまざまなエンドユースセクターは、金融コンサルティングおよび管理ソリューションの採用を加速させると考えられます。資産管理のツールは、企業が取引を追跡し、資産を効果的に管理するのに役立ちます。ブロックチェーンや人工知能(AI)の技術革新は、予測期間全体で市場の拡大を促進すると見込まれています。AIシステムは顧客の支出を監視し、関連する推奨を行います。ブロックチェーンとAIは顧客の支出を追跡し、トレンドを記録してそのデータを利用して推計を生成します。これらの予測に基づいて、システムはユーザーをサポートし、支出の管理を助ける提案を行います。さらに、顧客データのセキュリティと保護が向上することで、企業は顧客とのやり取りを維持できるため、これは世界市場の拡大を促進する重要な要因とされています。

物理的な支店の設立において、物件コストは潜在的な競合他社にとって重要な障壁となっています。資産管理のコンセプトは、高接触型の顧客関係に基づいているため、物理的な存在が不可欠です。しかし、過去10年間の不動産価格の急激な上昇により、ブリック・アンド・モルタルモデルの設立が新規参入者にとってコストがかかりすぎるものとなっています。成長する規制環境の中で革新的な製品を設計し、製品構造と価格の透明性を維持することが重要な課題となっています。また、資産管理業界全体のデジタル採用のレベルは慢性的に低いです。これは、主に人材に依存したセクターであることを示しています。これにより、個々の顧客には高い裁量が与えられますが、既存のビジネスモデルを変更する内部の可能性はほとんど存在しません。このような要因が市場の成長を阻害しています。

金融業界は、より手頃で効果的な金融サービスを提供するために、常に最先端の技術を導入しています。2007年から2008年の世界金融危機の間、伝統的な銀行に対する厳しい規制とITセクターの進展が、非銀行および技術ベースの金融企業の拡大へのインセンティブを高めました。モバイル決済、ATM、ブロックチェーンを活用した貿易金融など、金融業界における技術革新の例がいくつかあります。また、人間のアドバイザーと競争するように作られたロボアドバイザーや自動化された金融アドバイザーは、資産管理サービスにおける技術的な混乱の一部です。ロボアドバイザーは、退職資金の計画、大きな支出のための貯蓄、安定した収入を維持するための様々な投資戦略を推奨します。ロボアドバイザリー管理の資産サービスは、人間のアドバイザーに依存する従来のサービスに対して、簡単なアクセス、手頃な価格、インターネット接続があればいつでもどこでも金融アドバイスを受けたり投資を管理したりする選択肢をクライアントに提供することなど、多くの利点を持っています。ロボアドバイザリーにより、資産管理プラットフォームの市場参加者は、競争力のある価格でサービスを提供できるようになり、資産管理プラットフォーム業界の成長を促進しています。

北米は最大の市場シェアを占めており、予測期間中のCAGRは13.8%と見込まれています。世界最大の経済国であるアメリカは、北米における資産管理システムの主要市場となっています。この地域の市場は、ブロックチェーン、機械学習、自然言語処理、例外を減らすためのデジタルプロセスの自動化、デジタル化への推進など、さまざまな発展によって拡大しています。さらに、地域の顧客は、リスクベースのポートフォリオ構築から、多次元的な成果ベースの計画(投資、銀行、健康、保護、税金、遺産など)へとシフトしています。加えて、顧客の期待は、金融サービス業界以外の業界によって設定されたペースで、仮想エンゲージメント、シームレスなアプリ体験、オムニチャネルサポート、即時決済など、急速に高まっています。これらの変化するトレンドは、研究されている市場を推進することが期待されています。

ヨーロッパは、予測期間中のCAGRが13.5%と見込まれています。デジタル技術は、過去10年間にわたり、ヨーロッパの広範な産業において混乱を引き起こし、新しいビジネスモデルを生み出し、既存企業を排除しています。技術主導のビジネスモデルは、資産管理に新しい顧客と資産を引き寄せています。また、この地域には、Temenos、Finantix、Avaloqなどの著名な資産管理プラットフォームプロバイダーが存在し、新たな投資機会を提供しています。多くの中小規模のフィンテック企業は、アグリゲーターとの協力を通じてサービスを急速に拡大しています。たとえば、イギリスのオンライン決済プラットフォームYoltは、CMA929を構成する9つの主要なイギリスの銀行とのデータドッキングを完了した最初のプラットフォームとなり、これらの機関全体で顧客の資産情報の統一的なビューを提供しています。さらに、EU全体で適用される一般データ保護規則(GDPR)は、企業にデータ保護措置を講じ、データの保存と取り扱いのための包括的な記録保持システムを導入することを明示的に要求しています。同年に導入された金融商品市場指令(MiFID H)は、製品の透明性、KYC、および実行の基準を改善することにより、顧客をさらに保護し、この地域の市場の成長を促進することが期待されています。

アジア太平洋地域は市場の中で第3位のシェアを占めています。アジア諸国におけるインターネット、スマートフォンの急速な普及と消費主義へのシフトがデジタル資産管理ソフトウェアの成長を促進しています。その結果、デジタルプラットフォームは、機関、リレーションシップマネージャー、および顧客との関係において重要な役割を果たしています。さらに、多くのグローバル投資銀行は、市場ポジションと競争力を向上させるためにアジアの株式プレーヤーに投資しています。アジアの主要な国際投資銀行である野村ホールディングスは、2021年7月にシンガポールと香港のリレーションシップマネージャーおよび投資アドバイザーのために、Refinitiv Workspace for Wealth Advisorsとの戦略的契約を結びました。Refinitivの資産管理部門は、資産アドバイザリー企業のクライアントの増大するニーズに応えるためにあります。その結果、企業は知識と技術を結集し、幅広い顧客の要求に対応できるスケーラブルなテクノロジー主導の資産管理モデルを開発することができました。初期投資家から成熟した投資家のより複雑な要求まで、こうした大規模な投資が地域の市場成長を促進しています。

展開タイプによると、世界の資産管理プラットフォーム市場はオンプレミスとクラウドに分かれています。クラウドセグメントは最大の市場シェアを占めており、予測期間中のCAGRは14.5%と見込まれています。クラウド展開は、業界全体でクラウドベースのソリューションやソフトウェアの採用が増加しているため、予測期間中に最も高い成長率を記録しています。Spiceworks 2021によると、過去2年間にわたり、ハードウェア予算に割り当てられた資金が他の分野にゆっくりと流れ込んでいます。ホスティング/クラウドサービスは2021年のIT支出の24%を占め、マネージドサービスは16%を占めています。中小企業(SMEs)間では、コスト効率の特性により採用が最も多く見られます。クラウド展開オプションは、ソフトウェアのインストールやハードウェアの維持管理を気にすることなく、さまざまな場所での操作を容易にします。これらの要因がセグメントの成長を促進しています。

オンプレミスソリューションは、クラウドベースのプラットフォームと比較して、より広範なカスタマイズが可能です。オンプレミスの資産管理プラットフォームを展開することで、ITチームはソフトウェアの設定、ユーザーインターフェース、デザインに完全な制御を持つことができます。これには、これらの変更を行い、問題に迅速に対処できる経験豊富なITチームが必要です。これらの要因が市場成長に寄与しています。

エンドユーザーによると、世界の資産管理プラットフォーム市場は、銀行、取引会社、ブローカー会社、投資管理会社、その他にセグメント化されています。銀行セグメントは最大の市場シェアを占めており、予測期間中のCAGRは13.8%と見込まれています。銀行の顧客は資産管理プラットフォームに対する信頼が高まっており、投資が安全であると認識しているため、より積極的な参加が促進され、追加投資への意欲が向上しています。このプラットフォームは、アドバイザリーサービスの需要の増加に応え、行政業務や運営コストを削減し、アドバイザリーネットワーク全体の効果と効率を向上させることが期待されています。

Report Coverage & Structure

資産管理プラットフォーム市場レポートの構成概要

本レポートは、資産管理プラットフォーム市場に関する包括的な分析を提供しており、以下の主要なセクションに分かれています。

1. エグゼクティブサマリー

最初のセクションでは、資産管理プラットフォーム市場の全体像や主要な発見が要約されています。この部分は、レポートの主なポイントを迅速に把握するために重要です。

2. 研究方法論

このセクションでは、研究の範囲、目標、制限、および仮定が説明されています。市場の定義や分析方法、評価基準も詳述されており、研究の信頼性を確保するための基盤が築かれています。

3. 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

市場機会評価では、資産管理プラットフォームの成長が期待される地域や企業、アプリケーションについて分析しています。

4. 市場動向

このセクションでは、市場を牽引する要因や警告要因、最新のマクロ経済指標、地政学的影響、技術要因が詳しく論じられています。

5. 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

市場評価では、業界の競争状況や価値の流れについての詳細な分析が行われています。

6. 規制の枠組み

北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの各地域における規制の状況が説明されています。これにより、各地域の市場特性や法的要件を理解することができます。

7. ESGトレンド

環境、社会、ガバナンス(ESG)に関連するトレンドが資産管理プラットフォーム市場に与える影響について分析されています。

8. 地域別市場分析

それぞれの地域(北米、欧州、アジア太平洋)の市場分析が行われており、アドバイザリーモード、展開タイプ、ビジネス機能、エンドユーザーに基づく詳細なデータが提供されています。

- 北米市場分析

- 欧州市場分析

- アジア太平洋市場分析

9. 結論

最終的な結論として、資産管理プラットフォーム市場の全体的な見通しと将来の成長機会がまとめられています。

このレポートは、資産管理プラットフォーム市場の包括的な理解を促進し、関係者が戦略的意思決定を行うための貴重な情報源となることを目指しています。

*** 本調査レポートに関するお問い合わせ ***

AI Error