ウェアラブル粘着剤市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

ウェアラブル接着剤市場レポートは、接着剤化学(シリコーン、アクリル、ハイドロゲル、ハイドロコロイド、その他)、製品タイプ(診断・モニタリングパッチ、治療用パッチなど)、用途(ヘルスケア、スポーツ・フィットネス、産業・軍事など)、エンドユーザー(病院、診療所、在宅医療施設など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウェアラブル接着剤市場の概要

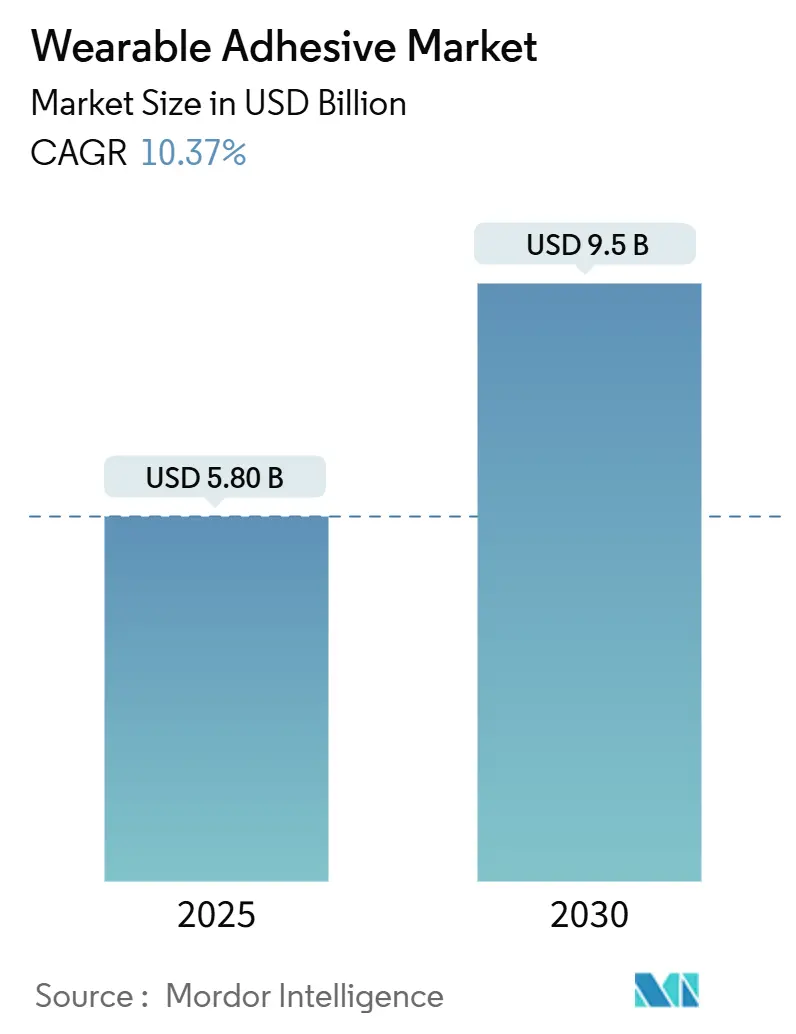

ウェアラブル接着剤市場は、2025年には58億米ドルに達し、2030年までに95億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.4%です。この成長は、ヘルスケアのデジタル化による遠隔モニタリングプログラムの拡大、産業および防衛分野における生体認証の着実な進展、そして皮膚反応のリスクを低減し装着寿命を延ばす化学技術革新の加速という、3つの同時進行する変化によって支えられています。

地域別に見ると、北米が2024年に37.8%の収益シェアを占め、市場を牽引しています。しかし、アジア太平洋地域は中国の医療機器生産が2025年までに国内市場で2,100億米ドル規模に拡大するにつれて、10.9%のCAGRで最も急速に成長している地域です。セグメント別では、ハイドロゲル製剤、治療用薬剤送達パッチ、在宅医療環境がそれぞれ市場全体の成長率を上回る勢いを見せています。

主要なレポートのポイント

* 接着剤の化学組成別: 2024年にはシリコーンがウェアラブル接着剤市場シェアの36.2%を占めました。ハイドロゲルは2030年までに11.4%のCAGRで成長すると予測されています。

* 製品タイプ別: 診断・モニタリングパッチが2024年に41.4%の収益シェアでリードしましたが、治療用パッチは2030年までに12.0%のCAGRで拡大すると予測されています。

* 用途別: ヘルスケアが2024年のウェアラブル接着剤市場規模の42.3%を占めました。産業および軍事用途は11.7%のCAGRで最も急速に成長しています。

* エンドユーザー別: 病院が2024年のウェアラブル接着剤市場の38.1%のシェアを占めましたが、在宅医療は2030年までに10.6%のCAGRで進展しています。

* 地域別: 北米が2024年にウェアラブル接着剤市場の37.8%のシェアを維持しました。アジア太平洋地域は10.9%のCAGRで成長しています。

世界のウェアラブル接着剤市場のトレンドと洞察

市場の推進要因

* ウェアラブル医療・フィットネス機器の採用拡大: FDAが2024年3月に初の市販連続血糖値モニターであるDexcom Steloを承認したことで、2型糖尿病を抱える米国成人2,500万人の新たなエンドユーザー層が開拓され、小売チャネル全体で接着剤の需要が拡大しています。Biolinqのような企業へのベンチャー投資も、長期間装着可能な皮膚接着剤に依存する精密多分析バイオセンサーの規模拡大を示唆しています。センサーの寿命が延びることで、ウェアラブル接着剤市場は臨床分野を超えて日常的な健康管理に浸透しています。

* 肌に優しい接着剤化学の進歩: 特定のCGMユーザーにおけるイソボルニルアクリレート(IBOA)によるアレルギー反応が指摘されたことを受け、DymaxはIBOAフリーおよびTPOフリーの製品シリーズを開発し、皮膚接触に関するISO 10993要件を満たしています。MITの研究者は、線維症を防ぎ、免疫拒絶反応なしに数ヶ月間の埋め込みを可能にするハイドロゲルバリアを開発しました。これらのブレークスルーは、皮膚への有害事象に関連する規制上のハードルを緩和し、市場を拡大しています。

* 在宅遠隔患者モニタリングプログラムの拡大: 北米の保険会社は在宅モニタリングへの償還を増やしており、EUの規制当局も院外ケアを優先しています。これらのトレンドは、信頼性の高い皮膚接触インターフェースに依存しています。CaltechのiCares「スマート包帯」は、リアルタイムで創傷バイオマーカーを読み取り、遠隔での介入を可能にします。デバイスの複雑さが増すにつれて、接着剤の耐久性と再配置可能性が差別化要因となり、在宅環境でのウェアラブル接着剤市場の採用曲線を押し上げています。

* 産業および防衛分野における生体認証パッチの採用: DARPAのBESTプログラムは、感染リスクを戦闘医療従事者に警告する自己給電型包帯に資金を提供しており、汗、ほこり、動きの多い環境下での接着剤の耐久性が極めて重要となるユースケースを推進しています。KAISTの耐汗性EMGセンサーは、高湿度の工場現場でも信号品質を維持し、産業分野での応用可能性を示しています。このような特殊な環境では、高い接着強度と痛みのない除去を両立する接着剤が求められ、ウェアラブル接着剤市場における平均販売価格とセグメントマージンを押し上げています。

市場の抑制要因

* 皮膚刺激と過敏症による製品リコール: FDAのMAUDEデータベースには、接着剤ベースのウェアラブルに対する皮膚炎の苦情が増加していることが示されています。iRhythmのZio MonitorやAbbottのFreeStyle Libre 3は、化学熱傷や不正確な読み取りに関連する警告やリコールに直面しました。これらの事象は、一時的にウェアラブル接着剤市場規模を抑制し、再処方コストを発生させ、生体適合性の事前証明を重視する規制環境を助長しています。

* 長期装着接着と痛みのない除去のトレードオフ: Avery Dennisonの技術ノートは、7日間装着のための粘着性の増加が、除去時の表皮損傷を一般的に増加させることを確認しています。シリコーンシステムは損傷を軽減しますが、汗や動きで剥がれる可能性があり、アクリルは強く接着しますが薄い皮膚を刺激することがあります。この物理的なジレンマは、特定の長期装着用途を制限し、ウェアラブル接着剤市場の予測を抑制しています。

セグメント分析

* 接着剤の化学組成別: シリコーンは、低アレルギー性、再配置可能性、ISO 10993の確かな実績により、2024年にウェアラブル接着剤市場の36.2%を占めました。NuSilやElkemは、ロールツーロールコーティングライン向けに粘度範囲を最適化することで、ヘルスケア契約を獲得しています。ハイドロゲル化学は、現在23%に過ぎませんが、汗を吸収し、長時間の新しい作業シフトでも電気的接触を維持するため、11.4%のCAGRで加速しています。現在の勢いが続けば、ハイドロゲルパッチのウェアラブル接着剤市場規模は2030年までに30億米ドルを超える可能性があります。導電性や自己修復性、リサイクル可能性をターゲットとした二次的な技術革新も進んでいます。

* 製品タイプ別: 連続血糖値モニター、ECGパッチ、不妊トラッカーが41.4%の足場を築き、ウェアラブル接着剤市場における診断分野のリーダーシップを確立しました。しかし、治療用パッチは、初回通過代謝を回避するマイクロニードル薬剤送達アレイに牽引され、12.0%のCAGRでより速く成長しています。このサブクラスのウェアラブル接着剤市場規模はすでに8億米ドルを超え、接着性能が薬剤送達の安全性指標となるため、プレミアム価格が設定されています。

* 用途別: 臨床用途は2024年の需要の42.3%を依然として占めています。病院は、プロトコル期間に適合する予測可能な接着剤除去サイクルに依存しており、シリコーンサプライヤーに安定した需要をもたらしています。しかし、新興の産業および防衛分野での展開は年間11.7%で成長しており、過酷な環境要件がウェアラブル接着剤市場の平均販売価格を押し上げています。OTC規制の成功に後押しされた消費者向けウェルネスデバイスは、カテゴリーの境界線を曖昧にしています。

* エンドユーザー別: 病院は、大量調達とトップティアサプライヤーを優遇する統合されたEMR互換性により、2024年に収益の38.1%を占めました。しかし、在宅医療における10.6%のCAGRは流通ロジックを変革しており、eコマースの詰め替えパックや薬剤師が調剤するアクセサリーが同時に増加しています。デバイスメーカーは現在、管理された病院環境を再現するプロトコルと、変動する家庭の湿度を模倣するプロトコルの両方で剥離試験を実施し、SKUを最適化しています。

地域分析

* 北米: 規制の明確性により、北米は37.8%のシェアでトップを維持しています。FDAの2024年の医療機器の生物学的評価に関する更新は、すでにIBOAフリーの化学物質を使用しているサプライヤーに先行者利益をもたらしました。

* アジア太平洋: 中国の第14次5カ年計画が国内のデバイス革新と接着剤コーティングラインに資金を提供しているため、アジア太平洋地域は10.9%のCAGRで最も急速に成長しています。インドの2023年後半に発効した新しい義務登録制度は、劣悪な輸入品を排除し、信頼できるサプライヤーを合弁事業に誘導し、ウェアラブル接着剤市場のフットプリントを拡大しています。

* ヨーロッパ: ヨーロッパは着実に成長していますが、グリーンディールはリサイクル可能性と溶剤削減を推進しており、水性システムへのR&D転換を促しており、これによりユニットコストがわずかに上昇する可能性があります。

競争環境

ウェアラブル接着剤市場は中程度の集中度を示しています。Avery Dennisonの医療部門は2024年第4四半期に3.61%成長し、現在約4.03%の収益シェアを占め、より大規模な多角化された競合他社を上回っています。3Mのヘルスケア部門のスピンオフであるSolventumは、82億米ドルの収益を上げ、高度な創傷ケアテープとバイオセンサー接着剤を一つの焦点の旗印の下に集約し、競争を激化させています。H.B. Fullerは2024年12月にMedifillとGEMを相次いで買収し、シアノアクリレートのツールボックスを多様化し、創傷閉鎖フィルムにおけるクロスセル機会を創出しました。

技術競争は、アレルゲンフリーの性能を重視しています。Dymaxは早期にIBOAフリーのポートフォリオを立ち上げ、上位5社のCGMメーカーとの試用を獲得しました。DELOは2024年1月に医療用電子機器市場に参入し、自動車用マイクロLEDボンディングのノウハウを伸縮性PCB接着剤に応用し、既存のシリコーンプレーヤーを破壊する可能性があります。戦略的提携は現在、炭素回収化学を取り入れており、HenkelとCelaneseはCO2ベースのメタノール原料を水性接着剤に利用するパイロットプロジェクトを実施し、EUのScope-3目標に合致しています。

主要プレーヤー

* Koninklijke Philips N.V.

* MC10 Inc.

* 3M

* Avery Dennison Medical

* Nitto Denko Corporation

最近の業界動向

* 2025年4月: DexcomはG7 15日間CGMのFDA承認を獲得し、8.0%のMARD精度で15.5日間の装着寿命を実現しました。

* 2024年12月: H.B. FullerはMedifill Ltd.を買収し、GEM S.r.l.の買収契約を締結して、シアノアクリレート創傷閉鎖製品を強化しました。

* 2024年11月: HenkelとCelaneseは、回収したCO2を水性接着剤のメタノール原料に変換するCCUパートナーシップを開始しました。

* 2024年7月: Avery Dennisonは、デバイス開発者をサポートするための医療用ウェアラブル接着剤学習センターを開設しました。

このレポートは、ウェアラブル接着剤の世界市場に関する包括的な分析を提供しています。ウェアラブルデバイスは、患者の健康状態のデータ収集や活動モニタリングに不可欠であり、これらのデバイスを皮膚に確実に装着するためには、高性能な接着剤が極めて重要であると認識されています。本調査では、市場の定義、研究範囲、および主要な仮定が明確にされています。

市場概要と成長予測:

ウェアラブル接着剤市場は、堅調な成長を続けており、2025年には58億ドルの市場規模に達すると評価されています。さらに、2030年までには95億ドルに拡大すると予測されており、この期間における年平均成長率(CAGR)は10.4%と見込まれています。

市場の推進要因:

市場成長を牽引する主な要因は多岐にわたります。ウェアラブル医療・フィットネスデバイスの採用が世界的に拡大していること、肌に優しく、かつ高性能な接着剤化学の技術革新が進んでいること、在宅でのリモート患者モニタリングプログラムが普及していることなどが挙げられます。また、産業分野や防衛分野における生体認証パッチの利用増加、再利用可能な医療機器への規制強化に伴う穏やかな接着剤の需要増、そして低侵襲性の薬剤送達を可能にするマイクロニードルパッチの台頭も、市場拡大に大きく貢献しています。

市場の阻害要因と課題:

一方で、市場にはいくつかの重要な課題も存在します。皮膚刺激や過敏症が原因で製品リコールが発生するリスクは、メーカーにとって大きな懸念事項です。また、長期的な接着性能と、剥離時の痛みを伴わない除去との間のバランスを取ることが、依然として主要な技術的課題となっています。接着力が強いほど皮膚への外傷リスクが高まるため、低外傷性接着剤化学の研究開発が活発に進められています。さらに、シリコーンやアクリレートなどの廃棄物に関する環境問題、医療グレードのハイドロゲルポリマーのサプライチェーンの脆弱性も、市場の成長を阻害する要因として指摘されています。

市場の構造分析:

本レポートでは、市場の構造を詳細に分析しています。バリューチェーン分析、規制環境、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)、投資分析、およびマクロ経済トレンドが市場に与える影響の評価が含まれています。

接着剤化学別分析:

接着剤の種類別では、生体適合性、穏やかな剥離性、そして長年の規制実績を持つシリコーンベースの製剤が、市場で最大のシェア(36.2%)を占めています。一方、ハイドロゲルは、汗や湿気への優れた対応能力が評価され、特に長期装着型血糖値モニターやスマート包帯といった用途で需要が高まっており、最も速い成長率(CAGR 11.4%)を示しています。その他、アクリル、ハイドロコロイドなどが主要な接着剤化学として分析されています。

製品タイプ別分析:

製品タイプは、診断・モニタリングパッチ(連続血糖値モニター、心電図/心臓パッチ、体温パッチなど)、治療用パッチ(マイクロニードル薬剤送達、TENS/神経変調パッチ、経皮薬剤含有接着剤パッチなど)、創傷ケアドレッシング(先進ハイドロコロイド、抗菌フォームなど)、そしてスマート包帯といった幅広いカテゴリーに分類され、それぞれの市場動向が分析されています。

用途とエンドユーザー:

主要な用途分野は、ヘルスケア、スポーツ・フィットネス、産業・軍事、コンシューマーウェルネスです。エンドユーザー別では、病院が2024年の収益の38.1%を占め、依然として大きな割合を占めています。しかし、在宅ケア環境は、リモートモニタリングに対する償還制度の拡充や、患者が自宅での管理を好む傾向の強まりにより、年率10.6%という急速なCAGRで拡大しています。

地域別分析:

地域別では、アジア太平洋地域が最も大きな増収貢献をすると予測されており、特に中国における2100億ドル規模の医療機器開発が市場を牽引し、10.9%のCAGRで成長しています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場として詳細に分析されています。

競争環境と将来展望:

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析など、競争環境に関する詳細な情報が提供されています。3M、Avery Dennison Medical、Nitto Denko Corporation、Henkel AG and Co. KGaA、Medtronic plc、Koninklijke Philips N.V.など、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。市場の機会と将来の展望についても評価されており、特に未開拓のニーズへの対応が今後の成長の鍵となると指摘されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ウェアラブル医療・フィットネスデバイスの採用拡大

- 4.2.2 肌に優しい接着剤化学の進歩

- 4.2.3 在宅遠隔患者モニタリングプログラムの拡大

- 4.2.4 産業および防衛分野における生体認証パッチの採用

- 4.2.5 優しい接着剤を必要とする再利用可能デバイスへの規制推進

- 4.2.6 低侵襲性薬物送達マイクロニードルパッチの台頭

-

4.3 市場の阻害要因

- 4.3.1 皮膚刺激と過敏症による製品リコール

- 4.3.2 長時間接着と痛みのない剥離のトレードオフ

- 4.3.3 シリコーン/アクリレート廃棄物に関する環境問題

- 4.3.4 医療グレードハイドロゲルポリマーの脆弱なサプライチェーン

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資分析

- 4.8 マクロ経済動向が市場に与える影響の評価

5. 市場規模と成長予測(金額)

-

5.1 接着剤の化学組成別

- 5.1.1 シリコーン

- 5.1.2 アクリル

- 5.1.3 ハイドロゲル

- 5.1.4 ハイドロコロイド

- 5.1.5 その他

-

5.2 製品タイプ別

- 5.2.1 診断・モニタリングパッチ

- 5.2.1.1 連続血糖モニター (CGM)

- 5.2.1.2 ECG / 心臓パッチ

- 5.2.1.3 温度パッチ

- 5.2.2 治療用パッチ

- 5.2.2.1 マイクロニードル薬物送達

- 5.2.2.2 TENS / 神経変調パッチ

- 5.2.2.3 経皮薬物含有接着パッチ

- 5.2.3 創傷ケアドレッシング

- 5.2.3.1 高度ハイドロコロイド

- 5.2.3.2 抗菌フォーム

- 5.2.4 スマート包帯

-

5.3 用途別

- 5.3.1 ヘルスケア

- 5.3.2 スポーツ・フィットネス

- 5.3.3 産業・軍事

- 5.3.4 消費者ウェルネス

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 クリニック

- 5.4.3 在宅医療

- 5.4.4 外来手術センター

- 5.4.5 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 エイブリィ・デニソン・メディカル

- 6.4.3 日東電工株式会社

- 6.4.4 スカパ・ヘルスケア(マティブ)

- 6.4.5 ヘンケルAG & Co. KGaA

- 6.4.6 アドヒーシブズ・リサーチ社

- 6.4.7 デュポン(リベオ)

- 6.4.8 ロジャース・コーポレーション

- 6.4.9 フレックスコン・カンパニー社

- 6.4.10 テープコン社

- 6.4.11 メドトロニックplc

- 6.4.12 コニンクリケ・フィリップスN.V.

- 6.4.13 MC10社

- 6.4.14 バイタル・コネクト社

- 6.4.15 ケンゼン社

- 6.4.16 リーフ・セラピューティクス

- 6.4.17 スミス・アンド・ネフューplc

- 6.4.18 コロプラストA/S

- 6.4.19 カーディアック・インサイト社

- 6.4.20 インテグラ・ライフサイエンス・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ウェアラブル粘着剤とは、人体に直接装着されるウェアラブルデバイスを皮膚に固定するために特別に設計された粘着剤の総称です。一般的な粘着剤とは異なり、人間の皮膚との長期的な接触を前提とするため、生体適合性、皮膚への優しさ、通気性、柔軟性、剥離時の低刺激性が極めて重要視されます。デバイスが安定して機能し、かつ装着者が快適に過ごせるよう、皮膚の動きや発汗、体温変化といった様々な環境要因に耐えうる性能が求められます。医療からコンシューマー向けまで、その適用範囲は広範にわたり、デバイスの性能とユーザー体験を左右する重要な要素です。

ウェアラブル粘着剤には、用途や求められる特性に応じて多岐にわたる種類が存在します。主要なものとして、まずアクリル系粘着剤が挙げられます。これは優れた粘着力と耐久性を持ち、幅広い用途で利用されますが、敏感肌の方には刺激となる可能性もございます。次に、シリコーン系粘着剤は、非常に低刺激で皮膚に優しく、再剥離性や再貼付性に優れるため、敏感肌向けや頻繁な位置調整が必要なデバイスに適しています。ハイドロコロイド系粘着剤は、水分を吸収してゲル化する特性を持ち、湿潤環境を形成するため、創傷被覆材や長期装着が必要な用途で用いられます。また、ハイドロゲル系粘着剤は、高い水分含有量により優れた生体適合性と導電性を持ち、生体電極や冷却効果を必要とするデバイスに利用されます。これらはテープ状、パッチ状、液体状など、様々な形態で提供され、デバイスの設計や機能に合わせて選択されます。

ウェアラブル粘着剤の用途は、医療・ヘルスケア分野から一般消費者向け製品まで、非常に広範にわたります。医療分野では、持続血糖測定器(CGM)や心電図(ECG)モニター、体温計、血圧計などの生体情報モニターを皮膚に固定するために不可欠です。また、経皮吸収型製剤(薬剤パッチ)やスマート創傷被覆材、電極パッドなどにも利用され、患者のQOL向上や治療効果の最適化に貢献しています。一方、一般消費者向け製品では、フィットネストラッカー、スマートウォッチ、VR/ARデバイス、スマート衣料品などのウェアラブルデバイスを皮膚に快適に装着するために用いられます。これらの用途では、長時間の装着でも皮膚への負担が少なく、汗や動きに強いこと、そしてデザイン性や再利用性も重要な要素となります。

ウェアラブル粘着剤の進化は、デバイスの小型化、高機能化、そしてユーザーエクスペリエンスの向上に不可欠です。特に、生体適合性、通気性、柔軟性、そして剥離時の低刺激性は、長期装着や敏感肌のユーザーにとって極めて重要です。また、デバイスが収集する生体データの精度を保つためには、粘着剤が皮膚とデバイスの間に安定した接触を維持する能力も求められます。

今後のウェアラブル粘着剤は、さらに高度な機能を持つことが期待されています。例えば、薬剤送達機能を持つスマートパッチ、皮膚の状態をモニタリングして粘着力を調整するインテリジェント粘着剤、あるいは環境負荷の低い生分解性粘着剤の開発が進められています。これらの技術革新は、医療、スポーツ、美容、エンターテイメントなど、多岐にわたる分野で新たな価値を創造し、私たちの生活をより豊かで健康的なものに変えていくでしょう。