ウェアラブルパッチ市場:規模およびシェア分析 – 成長動向と予測 (2025-2030年)

ウェアラブルパッチ市場レポートは、テクノロジー(コネクテッドウェアラブル、レギュラーウェアラブル、ハイブリッドスマートパッチ、使い捨てバイオセンサーパッチ)、アプリケーション(モニタリングおよび診断、薬剤送達、フィットネスおよびウェルネスなど)、区分(臨床および非臨床)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)で分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウェアラブルパッチ市場の概要(2025年~2030年)

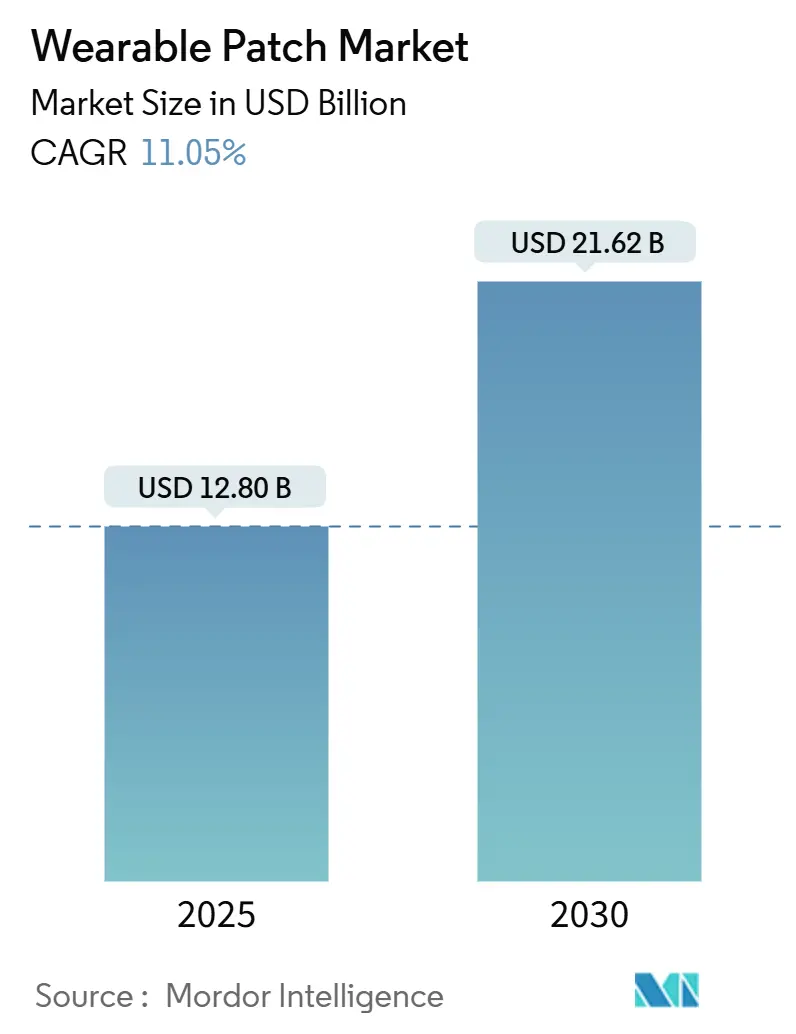

ウェアラブルパッチ市場は、2025年には128億米ドルと推定され、2030年には216.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は11.05%で成長すると見込まれています。この市場は、小型化された柔軟なエレクトロニクス、明確な規制経路、およびリモートケアプログラムの拡大によって、病院、在宅医療、分散型臨床試験における需要が強化されています。サプライサイドでは、伸縮性半導体の進歩がデバイスコストを削減し、製造歩留まりを向上させています。また、デジタル治療薬に対する償還の拡大が、慢性疾患患者の採用を加速させています。短期的には部品不足が量産を抑制するものの、戦略的なサプライヤーの多様化とロールツーロール製造が中期的なリスクを軽減しています。既存の大手デバイスメーカーは接続性のアップグレードを通じて既存の基盤を守り、センサーのスタートアップ企業はニッチな適応症を追求することで、ウェアラブルパッチ市場は二桁成長を維持する好循環を維持しています。

主要な市場動向

* 技術別: 2024年にはコネクテッドウェアラブル技術が収益シェアの59.32%を占め、市場を牽引しました。ハイブリッドスマートパッチは2030年までに12.85%のCAGRで拡大すると予測されています。

* 用途別: 2024年にはモニタリングおよび診断がウェアラブルパッチ市場の62.32%を占めました。女性の健康/FemTechアプリケーションは2030年までに12.75%のCAGRで成長すると予測されています。

* 適応症別: 2024年には臨床用途がウェアラブルパッチ市場シェアの70.34%を占めました。非臨床セグメントは2030年までに12.43%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米がウェアラブルパッチ市場の39.33%を占めました。アジア太平洋地域は2030年までに13.12%のCAGRで拡大すると予測されており、最も急速に成長する市場となる見込みです。

市場の推進要因

1. 慢性疾患の有病率の急速な上昇: 糖尿病や心血管疾患の継続的なモニタリングは、現代の外来管理の基盤となっています。Element Scienceの週単位で装着可能な除細動器は、誤報を減らしつつ治療効果を維持し、高リスク不整脈患者の服薬遵守を向上させています。世界中で5億3700万人を超える成人が糖尿病を患っており、ウェアラブルパッチ市場は慢性疾患ケアにおいて不可欠な存在となっています。

2. 在宅医療および遠隔患者モニタリング(RPM)の需要増加: 多機能パッチを用いた遠隔患者モニタリングプログラムは、分散型心房細動研究において91%の遠隔診療エンゲージメントと99%の測定完了率を達成しました。Vivalinkのセンサーによる自律的なデータ収集は、オンサイト訪問を不要にし、登録時間を40%短縮することで、在宅ソリューションの経済的合理性を強化しています。

3. 小型化とフレキシブルエレクトロニクスのブレークスルー: スタンフォード大学の研究者は、ひずみ下でも性能を損なうことなく、1平方センチメートルあたり347個のカーボンナノチューブ伸縮性トランジスタを実証しました。VTTのロールツーロール製造ラインは、臨床精度を満たしつつ単位コストを削減する生体材料ECGパッチを生産しており、サプライチェーンの革新がウェアラブルパッチ市場の対象範囲を長期的に拡大することを示しています。

4. デジタル治療薬に対する償還の拡大: 米国のメディケアでは、処方デジタル治療薬に対する専用の請求コードとFDAのブレークスルー指定が償還を支えています。パーキンソン病向けの初のウェアラブル皮下アポモルヒネ注入デバイスが好意的な償還を確保したことは、複雑な治療用パッチを従来の介入と同等に扱うという支払い側の意欲を示しています。

5. FemTechに焦点を当てたパッチの革新: 女性の健康に特化したパッチは、ホルモン、不妊治療、更年期障害の痛みのない追跡を提供し、市場の成長を促進しています。

6. 分散型臨床試験におけるパッチの採用: ウェアラブルパッチは、分散型臨床試験におけるデータ収集の効率化と患者アクセスの向上に貢献しています。

市場の阻害要因

1. 長期的な精度とデータ信頼性の限界: センサーのドリフトは2週間を超える装着期間を妨げ、高価な再校正を必要とします。柔軟なエレクトロニクスにおける製造ばらつきは性能の不整合を生み出し、臨床での採用を制限しています。

2. 断片化されたグローバルな規制経路: 米国の510(k)とEUのCEマークといった異なる規制経路は、申請サイクルを長期化させ、PATCH Actのサイバーセキュリティ条項は追加の文書化を要求します。これにより、小規模なイノベーターは不均衡なコストを負担し、国境を越えた製品投入が遅れています。

3. 接着剤による皮膚刺激と皮膚炎: 特に湿潤な気候や敏感肌の人口において、パッチの接着剤による皮膚刺激や皮膚炎が発生する可能性があります。

4. サイバーセキュリティおよびGDPR/HIPAAコンプライアンスの課題: ウェアラブルパッチが収集する機密性の高い健康データは、サイバーセキュリティとデータプライバシー規制(GDPR、HIPAAなど)への厳格な準拠を必要とします。

セグメント分析

* 技術別: コネクテッドパッチは、リアルタイムデータストリーミングとスマートフォン同期、クラウドダッシュボードにより、2024年に59.32%のシェアを維持しました。ハイブリッドスマートパッチは、パッチ内マイクロポンプやクローズドループ電気刺激により、モニタリングと治療の用途を融合させ、2030年までに12.85%のCAGRで成長する見込みです。使い捨てバイオセンサーは感染制御プロトコルに、再利用可能なプラットフォームはスポーツやウェルネスの消費者に魅力的です。

* 用途別: モニタリングおよび診断は、病院退院プログラムや外来ECGサービスにおいて、2024年に62.32%の収益を上げ、市場規模を支えています。FemTechソリューションは、ホルモン、不妊、更年期障害の追跡を提供し、女性の健康分野を2030年までに12.75%のCAGRで成長させると予測されています。薬剤送達パッチは、マイクロニードルやイオントフォレシスを統合し、注射なしで分子を送達します。デジタル疼痛管理パッチは、TENSと適応型投与アルゴリズムを組み合わせ、非薬理学的治療への移行を促進しています。

* 適応症別: 臨床用途は、支払い側の償還とFDAによる治療効果の検証に支えられ、2024年にウェアラブルパッチ市場シェアの70.34%を維持しました。心不全アルゴリズムやAI除細動器パッチに対するブレークスルー指定は、高急性度アプリケーションにおける規制当局の信頼を強調しています。臨床用途のCAGRは2030年までに10.8%と予測されています。非臨床用途(フィットネス、企業ウェルネス、薬局チャネルのグルコースセンサーなど)は、消費者が予防的健康モニタリングに自己資金を投じる意欲に牽引され、12.43%のCAGRで進展する見込みです。

地域分析

* 北米: 2024年の市場価値の39.33%を占め、成熟した償還制度、広範なインターネット普及率、高い慢性疾患発生率に支えられています。米国のメディケアおよびメディケイドサービスセンターは、遠隔生理学的モニタリングのコードを正式化し、医師の採用を加速させています。

* ヨーロッパ: 厳格なMDR文書化にもかかわらず、一貫した採用を維持しています。ドイツのデジタルケア法は承認されたパッチを償還し、フランスは持続的グルコースモニターを償還しています。

* アジア太平洋: 2030年までに13.12%のCAGRで拡大すると予測されており、最も急速に成長する市場です。

* 中東およびアフリカ: 湾岸協力会議(GCC)のデジタル化プログラムを中心に、初期の採用が見られます。

* ラテンアメリカ: ブラジルとアルゼンチンの民間病院チェーンを中心に成長しています。

競争環境

Abbott、Dexcom、Medtronicなどの主要サプライヤーは、大規模な製造とポートフォリオ全体のバンドルを通じて、強固なチャネル優位性を確立しています。Abbottは適応症を拡大し、D2Cマーケティングを追加することで、Libreの収益を100億米ドルにすることを目指しています。DexcomはG6の生産量を倍増させ、CGMをインスリンポンプにリンクしてクローズドループ制御を実現しています。MedtronicのMiniMed 780Gと将来のパッチポンプは、小児糖尿病管理を改善しています。

Biolinq、Element Science、Epicore Biosystemsなどの専門企業は、独自のセンシングモダリティを活用して差別化を図っています。Biolinqの皮内センサーは毎日の指先穿刺による校正を不要にし、ElementのAI除細動器は突然の心停止予防を進化させ、Epicoreの汗パッチはアスリートやアンチドーピング機関の水分補給モニタリングに対応しています。これらの新規参入企業は、分散型臨床試験のエンドポイントとしてパッチを位置づけるため、CROと共同でクラウド分析を開発することがよくあります。

戦略的提携も増加しています。MedableはMasimoのウェアラブルをeCOAプラットフォームにリンクさせ、データ豊富な仮想試験を実現しています。TandemはDexcomと提携し、統合された自動インスリン送達システムを提供しています。チップ不足が単一供給のリスクを明らかにしたため、サプライチェーンのレジリエンスが優先事項となり、主要企業は将来の供給量を確保するために複数年契約のファウンドリ契約や自社ASICプログラムを締結し、ウェアラブルパッチ市場における競争優位性を強化しています。

最近の業界動向

* 2025年5月: Epicore Biosystemsは、アジア太平洋地域での汗感知ウェアラブルの拡大のため、追加で600万米ドルを確保しました。

* 2024年2月: WellysisとDozeeは、インドの5万床の病院ベッドにS-Patchデバイスの統合を開始しました。

このレポートは、ウェアラブルパッチ市場の詳細な分析を提供しています。

1. 市場の定義と範囲

本調査におけるウェアラブルパッチは、硬質な筐体を持たず、皮膚に直接貼付して感知、記録、送信、または治療薬を投与する、柔軟性のある使い捨てまたは複数回使用可能な電子パッチまたは薬剤含有パッチと定義されています。これには、接続型および通常型の両方が含まれ、臨床用途と非臨床用途の両方が対象です。大型のスマートウォッチ、外部ストラップに依存する電極アレイ、美容目的の化粧品パッチは対象外とされています。

2. エグゼクティブサマリーと市場規模

ウェアラブルパッチ市場は、2025年に128億米ドルに達し、2030年には216.2億米ドルに成長すると予測されています。特に、アジア太平洋地域は2025年から2030年にかけて年平均成長率(CAGR)13.12%と最も速い成長が見込まれています。市場成長の最大の推進要因は、慢性疾患の有病率の急速な上昇であり、全体のCAGRに約2.1パーセントポイント寄与するとされています。

3. 市場の推進要因と阻害要因

* 推進要因:

* 慢性疾患有病率の急速な上昇。

* 在宅医療および遠隔患者モニタリング(RPM)への需要増加。

* 小型化およびフレキシブルエレクトロニクス技術の進歩。

* デジタル治療薬に対する償還範囲の拡大。

* FemTech(女性の健康技術)に特化したパッチの革新。

* 分散型臨床試験におけるパッチの採用。

* 阻害要因:

* 長期的な精度とデータ信頼性の限界。

* グローバルな規制経路の断片化。

* 接着剤による皮膚刺激や皮膚炎。

* サイバーセキュリティおよびGDPR/HIPAAコンプライアンスの課題。

4. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 技術別: 接続型ウェアラブル、通常型ウェアラブル、ハイブリッドスマートパッチ、使い捨てバイオセンサーパッチ。2024年には、リアルタイムデータストリーミングとスマートフォン連携により、接続型ウェアラブルパッチが59.32%のシェアを占め、最大のセグメントとなっています。

* 用途別: モニタリングと診断、薬剤送達、デジタル治療薬と疼痛管理、フィットネスとウェルネス、女性の健康/FemTech。女性の健康/FemTechアプリケーションは、ホルモンおよび不妊治療トラッキングの革新を背景に、2030年までCAGR 12.75%で最も速い成長が予測されています。

* 適応症別: 臨床、非臨床。

* 地域別: 北米、欧州、アジア太平洋、中東およびアフリカ、南米。

5. 競争環境

市場の集中度、市場シェア分析、主要企業のプロファイル(Abbott Laboratories、Medtronic plc、Dexcom Inc.、Koninklijke Philips N.V.など20社)が含まれています。

6. 市場機会と将来展望

未開拓市場や満たされていないニーズの評価を通じて、将来の機会と展望が提示されています。

7. 調査方法論

本レポートは、リモート患者モニタリングの臨床医、主要な受託製造業者のサプライチェーンマネージャー、デジタルヘルス保険会社へのインタビューを含む一次調査と、米国FDA 510(k)データベース、CDC慢性疾患トラッカー、国際糖尿病連合の有病率表などの公開情報源、およびD&B Hoovers、Dow Jones Factivaといった有料リポジトリからの二次調査を組み合わせています。市場規模の算出と予測は、慢性疾患人口、デバイス普及率、パッチ交換サイクルに基づいたトップダウンアプローチと、製造業者の出荷データに基づくボトムアップチェックを併用し、多変量回帰分析とシナリオ分析を用いて行われています。データは厳格な検証プロセスを経て、毎年更新され、信頼性の高い情報を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の急速な上昇

- 4.2.2 在宅医療およびRPM(遠隔患者モニタリング)の需要の増加

- 4.2.3 小型化とフレキシブルエレクトロニクスのブレークスルー

- 4.2.4 デジタル治療薬の償還拡大

- 4.2.5 FemTechに焦点を当てたパッチの革新

- 4.2.6 分散型臨床試験におけるパッチの採用

- 4.3 市場の阻害要因

- 4.3.1 長期的な精度 & データ信頼性の限界

- 4.3.2 分断されたグローバルな規制経路

- 4.3.3 接着剤による皮膚刺激 & 皮膚炎

- 4.3.4 サイバーセキュリティ & GDPR/HIPAAコンプライアンスの課題

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターのファイブフォース分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 コネクテッドウェアラブル

- 5.1.2 レギュラーウェアラブル

- 5.1.3 ハイブリッドスマートパッチ

- 5.1.4 使い捨てバイオセンサーパッチ

- 5.2 用途別

- 5.2.1 モニタリングと診断

- 5.2.2 薬剤送達

- 5.2.3 デジタルセラピューティクスと疼痛管理

- 5.2.4 フィットネスとウェルネス

- 5.2.5 女性の健康 / フェムテック

- 5.3 適応症別

- 5.3.1 臨床

- 5.3.2 非臨床

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 メドトロニック plc

- 6.3.3 デクスコム Inc.

- 6.3.4 iRhythm テクノロジーズ Inc.

- 6.3.5 コニンクリケ・フィリップス N.V.

- 6.3.6 アライブコア Inc.

- 6.3.7 インスレット・コーポレーション

- 6.3.8 センセオニクス・ホールディングス Inc.

- 6.3.9 エピコア・バイオシステムズ

- 6.3.10 ジェンタグ Inc.

- 6.3.11 パルシファイ・メディカル

- 6.3.12 クアルコム・テクノロジーズ Inc.

- 6.3.13 ロレアル・グループ

- 6.3.14 3M カンパニー

- 6.3.15 バイタルコネクト Inc.

- 6.3.16 イネーブル・インジェクションズ Inc.

- 6.3.17 ケンゼン Inc.

- 6.3.18 バイオテレメトリー(フィリップス)

- 6.3.19 タッソ Inc.

- 6.3.20 ネマウラ・ファーマ plc

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ウェアラブルパッチは、皮膚に直接貼り付けて使用する、薄く柔軟な電子デバイスの総称でございます。従来の医療用パッチが主に薬剤の経皮吸収を目的としていたのに対し、ウェアラブルパッチは、生体情報の連続的なモニタリング、薬剤の精密な送達、あるいは特定の治療効果の提供といった、より高度な機能を有しております。センサー、マイクロプロセッサー、通信モジュール、そして電源が一体化されており、非侵襲的かつ継続的にユーザーの健康状態を把握できる点が大きな特徴でございます。これにより、病院やクリニックといった特定の場所にとどまらず、日常生活の中でリアルタイムに健康データを収集し、個人の健康管理や医療従事者による遠隔モニタリングに貢献いたします。

ウェアラブルパッチには、その機能に応じて多岐にわたる種類がございます。最も一般的なのは、生体情報をモニタリングするタイプで、心電図(ECG)を測定して心拍数や不整脈を検出するもの、持続血糖測定(CGM)により糖尿病患者の血糖値をリアルタイムで追跡するもの、体温、呼吸数、活動量(歩数、姿勢、転倒検知など)を記録するもの、さらには汗を分析して電解質バランスや脱水状態を評価するものなどが挙げられます。次に、薬剤送達を目的としたパッチも進化しており、従来の経皮吸収型パッチに加えて、微細な針(マイクロニードル)を用いて痛みなく薬剤を皮膚内に注入するタイプが登場しております。これは、インスリンやワクチンなど、分子量の大きい薬剤の送達に適しており、注射の負担を軽減する可能性を秘めております。また、電気刺激による疼痛緩和(TENS)や筋肉刺激、あるいは温熱・冷却療法を提供する治療用パッチも開発が進められております。これらのパッチは、特定の疾患の診断補助や治療、予防医療、スポーツパフォーマンスの向上、さらには労働安全管理など、幅広い分野での応用が期待されております。

ウェアラブルパッチの用途は非常に広範にわたります。医療分野では、慢性疾患(糖尿病、心疾患、高血圧など)の患者様に対する継続的なモニタリング、術後の回復状況の追跡、高齢者の転倒リスク管理や徘徊検知、さらには臨床試験における被験者のデータ収集などに活用されております。これにより、医療従従事者は患者様の状態を遠隔から把握し、必要に応じて介入することが可能となり、医療の質の向上と効率化に貢献いたします。ヘルスケア分野では、一般消費者が自身の健康状態を日常的に把握し、生活習慣の改善や病気の早期発見に役立てることが可能です。例えば、睡眠の質をトラッキングしたり、ストレスレベルをモニタリングしたりすることで、より健康的なライフスタイルをサポートいたします。スポーツ・フィットネス分野では、アスリートのパフォーマンス向上や怪我の予防のために、心拍数、発汗量、体温などの生理学的データをリアルタイムで分析し、トレーニングの最適化や水分補給のタイミングを判断するのに利用されております。また、危険な環境下で作業する労働者の体調管理や疲労検知など、産業分野での応用も進められております。

ウェアラブルパッチの実現には、様々な先端技術が密接に関連しております。まず、生体情報を正確に捉えるための高感度なセンサー技術が不可欠です。生体電位センサー(ECG、EMG)、化学センサー(血糖、乳酸、pH)、物理センサー(加速度、ジャイロ、温度、圧力)、光学センサー(脈拍、酸素飽和度)などがその代表例です。次に、皮膚に密着し、長時間の装着に耐えうる柔軟性と生体適合性を持つ材料技術が重要で、フレキシブルエレクトロニクスや特殊な接着剤の開発が進められております。収集されたデータを外部デバイスやクラウドに送信するための通信技術も不可欠であり、Bluetooth Low Energy(BLE)、NFC、Wi-Fi、さらにはLTE-MやNB-IoTといったセルラー通信技術が利用されております。これらの通信技術により、スマートフォンやタブレットを介して、あるいは直接クラウドにデータをアップロードすることが可能となります。さらに、膨大な生体データを解析し、意味のある情報や洞察を導き出すためには、エッジコンピューティング、クラウドコンピューティング、そして機械学習や人工知能(AI)といったデータ処理・解析技術が不可欠です。これにより、異常の早期発見や将来のリスク予測、個別化された健康アドバイスの提供が可能となります。電源技術も重要な要素であり、小型で長寿命なバッテリーや、体温や動きから電力を生成する環境発電技術の研究開発も進められております。

ウェアラブルパッチの市場は、世界的な高齢化の進展、慢性疾患患者の増加、そして医療費削減の必要性といった社会的な背景を追い風に、急速な成長を遂げております。予防医療への意識の高まりや、自宅での健康管理への需要増加も市場拡大の大きな推進力となっております。特に、遠隔医療(テレヘルス)や個別化医療の進展は、ウェアラブルパッチの普及を加速させる要因となっております。主要なプレイヤーとしては、従来の医療機器メーカーや製薬会社に加え、IT大手企業や革新的なスタートアップ企業が参入し、技術開発競争が激化しております。市場のトレンドとしては、より高精度で臨床グレードのデータを提供できる製品の開発、AIを活用した予測分析機能の強化、そして既存の遠隔医療プラットフォームとのシームレスな連携が挙げられます。一方で、医療機器としての規制承認プロセス、データセキュリティとプライバシー保護、そしてコストと保険適用といった課題も存在しており、これらの解決が今後の市場成長の鍵となります。

将来展望として、ウェアラブルパッチはさらなる小型化、多機能化、そして高精度化が進むと予想されております。複数のセンサーを統合し、より多くの生体情報を同時に、かつ非侵襲的に測定できるようになるでしょう。例えば、非侵襲的な血圧測定や、ストレスホルモン、特定の薬剤濃度などをリアルタイムでモニタリングする技術が実用化される可能性があります。AIの進化により、収集されたデータから個人の健康状態をより深く理解し、病気のリスクを予測したり、最適な介入策を提案したりする「AI駆動型」のパッチが登場するでしょう。また、モニタリングと薬剤送達を統合した「クローズドループシステム」の実現も期待されており、例えば血糖値に応じて自動でインスリンを放出するスマートインスリンパッチなどがその一例です。これにより、患者様の自己管理負担が大幅に軽減される可能性があります。医療現場での活用はもちろんのこと、一般消費者の健康管理ツールとしての普及も一層進み、個々人のライフスタイルに合わせたパーソナライズされたヘルスケアが実現される未来が描かれております。規制当局もこれらの新しい技術に対応するためのガイドラインを整備しつつあり、倫理的な側面やデータガバナンスに関する議論も深まることで、より安全で信頼性の高いウェアラブルパッチが社会に浸透していくことでしょう。