ウェアラブル決済デバイス市場規模・シェア分析 – 成長動向・予測 (2025-2030年)

ウェアラブル決済デバイス市場レポートは、デバイスタイプ(スマートウォッチ、フィットネストラッカーなど)、テクノロジー(近距離無線通信(NFC)、無線自動識別(RFID)など)、アプリケーション(小売店・食料品店、医療施設など)、販売チャネル(直接販売、間接販売)、および地域別に分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウェアラブル決済デバイス市場の概要(2025年~2030年)

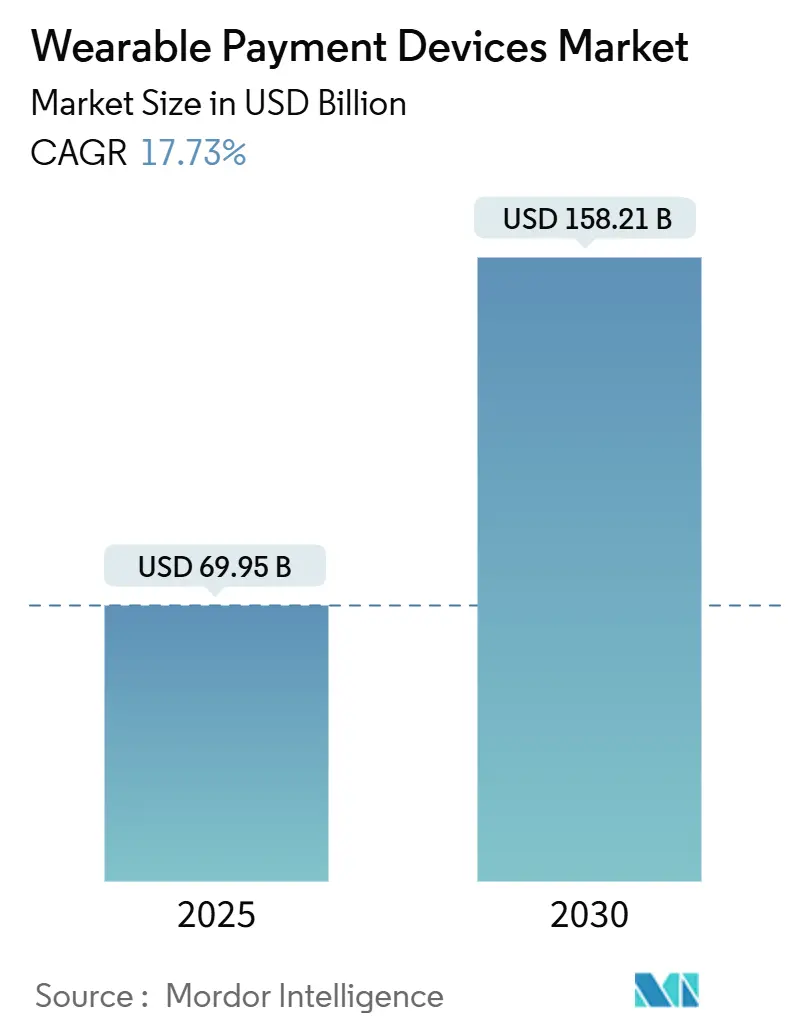

ウェアラブル決済デバイス市場は、2025年には699.5億米ドルと評価され、2030年には1,582.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は17.73%と堅調な成長が見込まれています。この拡大は、非接触型決済への強い選好、小型電子機器における継続的な技術革新、および金融セクターにおけるトークン化プログラムによって支えられています。消費者は、健康追跡、本人確認、決済機能を一つのデバイスに統合したフォームファクターに魅力を感じており、競争の焦点はハードウェアの差別化から統合されたサービスエコシステムへと移行しています。デバイスメーカーは生体認証セキュリティに投資し、決済ネットワークは不正リスクを低減し、公共交通機関、小売店、フィットネス施設での受け入れを拡大するトークン化の基盤を構築しています。その結果、特にスマートフォン主導の決済習慣がウェアラブルの採用を加速させている新興経済圏において、テクノロジー企業、発行体、アクワイアラー間のパートナーシップが市場浸透戦略の中心となっています。

主要なレポートのポイント

* デバイスタイプ別: 2024年にはフィットネストラッカーがウェアラブル決済デバイス市場シェアの42.21%を占め、スマートリングは2030年までに24.2%のCAGRで拡大すると予測されています。

* テクノロジー別: 2024年にはNFC(近距離無線通信)がウェアラブル決済デバイス市場規模の58.01%を占め、QRコードおよびバーコードシステムは2030年までに22.5%のCAGRで進展すると見込まれています。

* アプリケーション別: 2024年には小売店および食料品店が収益シェアの46.21%を占め、交通機関およびチケット販売は2030年までに22.7%のCAGRで成長すると予測されています。

* 販売チャネル別: 2024年には間接販売がウェアラブル決済デバイス市場規模の64.03%を占めましたが、DTC(Direct-to-Consumer)モデルは2025年から2030年の間に20.1%のCAGRで上昇すると予測されています。

* 地域別: 2024年には北米がウェアラブル決済デバイス市場の30.21%のシェアを占め、アジア太平洋地域は2025年から2030年の間に最速の20.4%のCAGRを記録すると見込まれています。

グローバルウェアラブル決済デバイス市場のトレンドと洞察

成長要因

* 欧州の公共交通機関におけるトークン化されたNFC取引の急増: 欧州の交通事業者は、クローズドループカードをオープンループのトークン化されたNFC決済に置き換え、乗車時間の短縮とセキュリティの向上を実現しています。ロンドンなどの主要都市では、通勤者のスマートウォッチやリングがオールアクセスチケットとして機能し、駅周辺の日常的な小売購入におけるウェアラブル決済の普及を促進しています。

* 北米における生体認証対応ウェアラブルによるKYCレス決済の加速: スマートリングや高度なスマートウォッチには、指紋、心拍、静脈パターンセンサーが組み込まれており、ユーザーを継続的に認証します。この持続的な本人確認モデルにより、発行体はデバイスのアクティベーション時にKYC(顧客確認)を事前に行うことができ、POS(販売時点情報管理)でのその後の取引を効率化します。

* 東南アジアにおけるPOSアップグレード補助金プログラムによるウェアラブル受け入れの促進: ベトナム、インドネシア、タイなどの政府は、中小企業向けにNFC対応POS端末のコストを削減する財政的インセンティブを提供しています。これにより、基本的なフィットネストラッカーやスマートウォッチを持つ買い物客が現金なしで取引できるようになり、市場の利用が促進されています。

* 「Pay-as-You-Train」ジム会員モデルの台頭によるフィットネストラッカー決済の促進: 英国や米国のフィットネスチェーンでは、施設利用料を実際の利用状況に応じてNFC対応トラッカーを通じて自動的に徴収するモデルが増加しています。これにより、カジュアルなユーザーもマイクロ課金を受け入れ、ジムとウェアラブルプロバイダーの両方の顧客基盤が拡大しています。

* eSIM(組み込み型SIM)の採用によるクロスボーダーリストバンド決済の実現: eSIMの採用は、ウェアラブルデバイスによる国境を越えた決済を可能にし、グローバルな決済の利便性を高めています。

市場の制約

* PCI-DSS 4.0義務化によるOEMのコンプライアンスコスト増加: 2024年に導入されたPCI-DSS 4.0は、デバイスメーカーに、より強力な暗号化、多要素認証、継続的な脆弱性監視をすべての決済対応ウェアラブルに組み込むことを義務付けています。これにより、中小ブランドの製品開発が遅れ、市場シェアが資本力のある大手企業に集中する可能性があります。

* リチウムイオン供給制約によるプレミアムスマートウォッチ出荷の制限: 電気自動車やグリッドストレージからの競合需要により、バッテリーグレードのリチウムが不足しています。これにより、プレミアムスマートウォッチの生産予測が削減されたり、エネルギー効率の高いデバイスへの再設計が必要になったりしています。

* DACH地域におけるリング型決済のデータプライバシーへの消費者信頼の低さ: ドイツ、オーストリア、スイス(DACH地域)では、リング型決済におけるデータプライバシーに対する消費者の信頼が低いことが、市場の採用を阻害する要因となっています。

* ラテンアメリカ小売におけるQRコード標準の断片化: ラテンアメリカ、特にブラジル、アルゼンチン、メキシコでは、QRコード標準が断片化しているため、ウェアラブル決済の成長が抑制されています。

セグメント分析

* デバイスタイプ別: スマートリングが進化するフォームファクターミックスの中で勢いを増す

2024年のデバイスタイプ別ウェアラブル決済デバイス市場規模は295億米ドルに達し、フィットネストラッカーが42.21%のシェアを占めました。フィットネストラッカーは健康モニタリングにおいて確立された存在であり、NFCチップの組み込みが容易であったため、数百万人のカジュアルなフィットネスユーザーが非接触型決済利用者へと転換しました。スマートウォッチは依然として広範なアプリエコシステムと大きな画面によるレシート確認の利便性を享受していますが、生産量はリチウムイオンの供給状況に左右されます。

スマートリングは、2025年から2030年にかけて24.2%のCAGRを記録すると予測されるブレイクアウトカテゴリーです。その目立たないデザインはファッションに敏感な消費者にアピールし、継続的な皮膚接触は継続的な生体認証を可能にします。Samsungの2024年7月のGalaxy Ringの発表は、主流市場への参入意図を裏付け、競合スタートアップからの発表を促しました。アンテナの小型化や電力管理といった製造上の課題は、フレキシブルリチウムイオンや超低電力NFCコントローラーのブレークスルーにより緩和されつつあります。これらの課題が解決されるにつれて、スマートリングのサブマーケットは、企業アクセス制御やホスピタリティチェックインへとその足跡を広げ、ウェアラブル決済デバイス市場を拡大すると予想されます。

* テクノロジー別: QRコードがNFCの優位性に急速に挑戦

NFCプロトコルは2024年に58.01%のシェアを占め、北米および欧州における高価値のタップ・トゥ・ペイ体験の基盤であり続けています。NFCの堅牢なセキュリティ、13.56 MHzの標準化された周波数、および決済ネットワークトークン化とのシームレスな統合により、NFCは中~プレミアムウェアラブルにしっかりと組み込まれています。しかし、QRコードおよびバーコードシステムは、低いマーチャントハードウェアコストとユビキタスなスマートフォンカメラ互換性により、22.5%のCAGRで拡大しています。東南アジアの政府は、レガシーカードインフラを迂回する国家QR標準を積極的に支持しており、マーチャントにクイックスキャン決済を受け入れるよう促し、ひいてはQR対応ウェアラブルを有効にしています。

ハイブリッドソリューションも勢いを増しており、主要なスマートウォッチにはデュアル無線とオンデバイスコードジェネレーターが組み込まれています。このような多機能性により、OEMは地域標準の断片化から保護されつつ、世界中で統一されたユーザーエクスペリエンスを提供できます。RFID(無線周波数識別)は遊園地などのクローズドループ環境で依然として関連性がありますが、オープンループスキームがより広範な国際的受け入れを見るにつれて、そのシェアは減少すると予測されています。

* アプリケーション別: 交通エコシステムがウェアラブル決済への消費者習慣化を加速

小売店および食料品店は、2024年のアプリケーション収益の46.21%を占め、非接触型決済をサポートする早期のPINおよびチップ端末のアップグレードを活用しました。しかし、交通機関およびチケット販売は2030年までに22.7%のCAGRで推移すると予測されており、最も急速に成長するアプリケーションクラスターとなっています。バス、地下鉄、通勤鉄道におけるオープン決済アーキテクチャは、日常的なタップ行動を促し、ウェアラブル決済を大規模に効果的にマーケティングしています。このトレンドはネットワーク効果を生み出します。通勤者がリングで運賃を支払うと、そのリングは駅構内のコンビニエンスストアでのデフォルトの財布となります。

医療施設もこれに続き、患者識別やカフェテリアでの購入にウェアラブルを統合し、HIPAA準拠のトークン化慣行と連携しています。利用ベースの価格設定に牽引されるフィットネスおよびレクリエーションセンターは、ワークアウト指標とリアルタイムで会員ウォレットを更新するマイクロ決済を融合させています。イベント会場やホスピタリティ事業者も、チケット、本人確認、キャッシュレス支出を一つのアイテムにまとめる決済リストバンドを模索しており、ウェアラブル決済デバイス市場の垂直統合的な魅力を強化しています。

* 販売チャネル別: DTCがサービス中心の収益化を加速

電子機器小売業者、携帯電話事業者、eコマースマーケットプレイスを通じた間接販売は、広範なチャネルリーチと通信料金プランとのバンドル販売に支えられ、2024年に64.03%のシェアを占めました。しかし、メーカーが高い顧客生涯価値と豊富な顧客データを追求するにつれて、DTC(Direct-to-Consumer)ストアフロントは20.1%のCAGRで成長すると予測されています。プレミアムプレイヤーは現在、サブスクリプションベースの健康インサイト、延長保証、限定アクセサリーのドロップを、独自のウェブショップやアプリからすべて提供しています。このモデルは顧客の定着率を高め、ハードウェアの買い替えサイクルを緩和する経常収益を提供します。

DTCの台頭は、組み込み型金融の成長とも一致しています。一部のブランドは、出荷されるデバイスに仮想デビットアカウントをプリインストールし、サードパーティのウォレットではなくアプリ内レールを介して即座にアクティベーションとチャージを可能にしています。従来のカードを持たないことが多い新興市場の消費者は、このようなワンストップのオンボーディングから恩恵を受け、ウェアラブル決済デバイス市場が現金中心の人口層に浸透するのを助けています。

地域分析

* 北米: 2024年にはウェアラブル決済デバイス市場で最大の地域収益(30.21%)を上げました。高い非接触型決済の普及率、確立された発行体・アクワイアラーネットワーク、生体認証セキュリティへの消費者の需要が、この地域のリーダーシップを支えています。米国では、テクノロジー企業と金融機関との深い協力関係により、ロイヤルティプログラムとバンドルされた共同ブランドデバイスが発売されています。カナダは、フィンテックと健康保険エコシステム間での安全なデータ共有を促進するオープンバンキングイニシアチブを通じて、この勢いを補完しています。

* アジア太平洋: 最も急速に成長している地域であり、2025年から2030年にかけて20.4%のCAGRを達成すると予想されています。中国のスーパーアプリ文化はQRベースのマイクロ決済を一般化し、アプリ内ウォレットとシームレスに統合するリストバンドやリングにとって肥沃な土壌を提供しています。インドの統一決済インターフェース(UPI)はトークンプロビジョニングを簡素化し、日本と韓国は公共交通機関における多要素生体認証の早期採用を示しています。東南アジアの政府はNFC POSアップグレードを積極的に補助し、毎日新しい受け入れノードを追加し、国内のスマートフォンブランドが発売するウェアラブルの摩擦を低減しています。

* 欧州: 標準化されたオープンループ交通運賃を背景に、強い勢いを維持しており、習慣的なタップ・トゥ・ペイ行動を促進しています。英国はボクシングジムやブティックウェルネススタジオで生体認証スマートリングの展開を主導し、ドイツはDACH地域での採用を解き放つためにプライバシー保証に規制の焦点を当てています。

* ラテンアメリカ: 都市部のブラジル、アルゼンチン、メキシコでは、断片化されたQR標準によって成長が散発的に抑制されていますが、民間セクターの連合が仕様の調和に向けて結集しています。

* 中東・アフリカ: まだ初期段階ですが魅力的であり、ドバイのホスピタリティ回廊では、ホテルの鍵、ロイヤルティID、国際観光客向けの小売ウォレットとして機能するNFCリストバンドのパイロットが行われています。

競合状況

デバイス、プラットフォーム、付加価値サービス全体で競争が激化しています。Apple、Samsung、Googleはスマートウォッチおよびフィットネストラッカーのティアを牽引し、独自のオペレーティングシステムと垂直統合されたチップセットを活用して、消費電力とセキュリティを最適化しています。これらの既存企業はVisaやMastercardと提携し、ネットワークトークン保管庫をセキュアエレメントに直接組み込み、発行体の統合オーバーヘッドを最小限に抑えています。中価格帯市場では、Xiaomi、Amazfit、Huaweiがアジアやラテンアメリカの価格に敏感な消費者向けに低コストモデルを迅速に開発し、激しい競争を繰り広げています。

スマートリングは差別化された競争の場となっています。Oura Healthは生体認証分析で先行者利益を維持し、McLearはジュエリーグレードのチタンに決済情報を隠すミニマリストデザインに焦点を当てています。SamsungのGalaxy Ringの参入は小売棚スペースを拡大し、このカテゴリーを主流の購入者向けに検証しました。InfineonやNXPなどのコンポーネントサプライヤーは、セキュアなNFCコントローラーとエネルギーハーベスティングモジュールを組み合わせることで、OEMがバッテリーのフットプリントを縮小し、スタンバイ時間を延長できるようにしています。サービスレイヤーでは、フィンテックの新規参入企業がプラスチックカードを迂回するリング専用のデジタル銀行を立ち上げ、従来のカード発行体からインターチェンジおよびサブスクリプション収益を引き離しています。

2024年から2025年の戦略的動きは、垂直統合への転換を浮き彫りにしています。Mastercardは、デバイスメーカーが外部のセキュアエレメントなしでネットワークトークン化を利用できる組み込み型SDKを展開し、ThalesはPCI-DSS 4.0の事前認定を受けたチップセットを導入し、OEMのコンプライアンスサイクルを短縮しました。Garminは、堅牢性とキャッシュレスの利便性の両方を重視する耐久アスリートをターゲットに、より高度な決済セキュリティを備えたランニングウォッチポートフォリオを拡大しました。これらの開発は、ハードウェア主導の差別化から、データインサイト、セキュリティ資格情報、および継続的なサービスが市場シェアを決定するホリスティックなエコシステムへのシフトを強調しています。

ウェアラブル決済デバイス業界の主要企業

* Apple Inc.

* Barclays PLC

* Google LLC

* Samsung Electronics Co Ltd

* Mastercard Incorporated

最近の業界動向

* 2025年7月: Appleは、静脈パターン認識を特徴とするApple Watch Series 10 Ultraを発売し、生体認証セキュリティのロードマップを強化し、ハードウェアとApple Payの統合を強化しました。

* 2025年3月: GS1はEUデジタル製品パスポートの標準を公開し、QR、RAIN RFID、NFCの相互運用性を可能にし、原産地でのウェアラブルの認証を効率化しました。

* 2025年1月: 欧州決済評議会は2024年決済脅威および詐欺トレンドレポートを発表し、ウェアラブル取引のセキュリティに関するガイダンスを提供しました。

* 2024年11月: GarminはForerunnerシリーズを強化されたNFCセキュリティでアップグレードし、堅牢でありながら軽量な決済オプションを必要とする競技ランナーやトライアスリートをターゲットにしました。

このレポートは、スマートウォッチ、フィットネストラッカー、支払いリストバンド、スマートリングなどのウェアラブル決済デバイス市場に関する詳細な分析を提供しています。これらのデバイスは、現金、カード、スマートフォンなしで取引を可能にするコンパクトなガジェットであり、NFC(近距離無線通信)やRFID(無線自動識別)などの技術を用いた非接触型決済をサポートします。利便性とセキュリティを追求した効率的でシームレスな決済方法として、消費者に広く採用が進んでいます。

市場規模と成長予測に関して、ウェアラブル決済デバイス市場は2025年に699.5億米ドルに達し、2030年には1582.1億米ドルに成長すると予測されており、2025年から2030年にかけて大幅な成長が見込まれています。

市場の成長を牽引する主な要因としては、欧州の公共交通機関におけるトークン化されたNFC取引の急増、北米での生体認証対応ウェアラブルによるKYC(顧客確認)不要決済の加速、東南アジアでのPOS(販売時点情報管理)アップグレードプログラムによるウェアラブル受容の促進が挙げられます。また、「Pay-as-You-Train」型ジム会員モデルの台頭がフィットネストラッカー決済を推進し、eSIM(組み込み型SIM)の採用が国境を越えたリストバンド決済を可能にしています。

一方で、市場にはいくつかの課題も存在します。PCI-DSS 4.0の義務化は、特に中小規模のOEM(相手先ブランド製造業者)にとって、より強力な暗号化と頻繁なセキュリティ監査を要求するため、コンプライアンスコストを増加させ、製品の市場投入までの時間を遅らせる可能性があります。リチウムイオン供給の制約は、プレミアムスマートウォッチの出荷を制限しています。DACH地域(ドイツ、オーストリア、スイス)では、リング型決済におけるデータプライバシーに対する消費者の信頼が低いことが課題となっています。さらに、ラテンアメリカの小売業界ではQRコード規格が断片化していることも市場の足かせとなっています。

レポートでは、市場をデバイスタイプ別(スマートウォッチ、フィットネストラッカー、支払いリストバンド、スマートリング)、技術別(NFC、RFID、MST、QRおよびバーコード)、アプリケーション別(小売・食料品店、医療施設、交通・チケット、フィットネス・レクリエーションセンター、その他)、販売チャネル別(直接販売、間接販売)、および地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)に詳細にセグメント化し、それぞれの市場規模と成長予測を提供しています。

特に、アジア太平洋地域は政府主導のPOSアップグレードとモバイルウォレットの普及により、2030年までに20.4%のCAGR(年平均成長率)で最も急速に成長する地域と予測されています。デバイスタイプ別では、スマートリングがその目立たないフォームファクター、継続的な生体認証、ファッション性により、2025年から2030年にかけて24.2%のCAGRで人気を集めています。アプリケーション別では、交通機関やチケット販売が、交通当局による標準ウェアラブル対応のオープン決済システムの導入により、22.7%のCAGRで最も速い成長が見込まれています。技術面では、NFCに加えて、低コストのハードウェアと幅広いスマートフォン互換性により、特に新興市場でQRおよびバーコードシステムが急速に成長しています。

競争環境については、Apple Inc.、Samsung Electronics Co., Ltd.、Alphabet Inc. (Google LLC)、Garmin Ltd.、Fitbit LLC、Huawei Technologies Co., Ltd.、Xiaomi Corporationなどの主要なテクノロジー企業や、Visa Inc.、Mastercard Incorporated、PayPal Holdings, Inc.といった決済サービスプロバイダー、さらにはNymi Inc.、Oura Health Oy、McLear Ltd. (RingPay)のような専門企業を含む、多岐にわたる企業が市場に参入しています。レポートでは、これらの企業の市場集中度、戦略的動向、市場シェア、および詳細な企業プロファイルが分析されています。

このレポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 欧州の公共交通機関におけるトークン化されたNFC取引の急増

- 4.2.2 北米における生体認証対応ウェアラブルによるKYC不要決済の加速

- 4.2.3 東南アジアにおけるPOSアップグレード補助金プログラムによるウェアラブル受容の促進

- 4.2.4 「トレーニングした分だけ支払う」ジム会員モデルの台頭がフィットネストラッカー決済を推進

- 4.2.5 組み込みSIM(eSIM)の採用が国境を越えたリストバンド決済を可能に

- 4.3 市場抑制要因

- 4.3.1 PCI-DSS 4.0の義務化がOEMのコンプライアンスコストを増大

- 4.3.2 リチウムイオン供給の制約がプレミアムスマートウォッチの出荷を制限

- 4.3.3 DACH地域におけるリング型決済のデータプライバシーに対する消費者の信頼の低さ

- 4.3.4 ラテンアメリカの小売におけるQRコード標準の断片化

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

- 4.6 マクロ経済トレンドの影響評価

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 デバイスタイプ別

- 5.1.1 スマートウォッチ

- 5.1.2 フィットネストラッカー

- 5.1.3 決済リストバンド

- 5.1.4 スマートリング

- 5.2 テクノロジー別

- 5.2.1 近距離無線通信 (NFC)

- 5.2.2 無線自動識別 (RFID)

- 5.2.3 磁気セキュア伝送 (MST)

- 5.2.4 QRおよびバーコード

- 5.3 アプリケーション別

- 5.3.1 小売店および食料品店

- 5.3.2 医療施設

- 5.3.3 交通機関およびチケット販売

- 5.3.4 フィットネスおよびレクリエーションセンター

- 5.3.5 その他のアプリケーション

- 5.4 販売チャネル別

- 5.4.1 直接販売

- 5.4.2 間接販売

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Apple Inc.

- 6.4.2 Samsung Electronics Co., Ltd.

- 6.4.3 Alphabet Inc. (Google LLC)

- 6.4.4 Garmin Ltd.

- 6.4.5 Fitbit LLC

- 6.4.6 Huawei Technologies Co., Ltd.

- 6.4.7 Xiaomi Corporation

- 6.4.8 Visa Inc.

- 6.4.9 Mastercard Incorporated

- 6.4.10 PayPal Holdings, Inc.

- 6.4.11 Thales Group

- 6.4.12 Barclays PLC

- 6.4.13 Nymi Inc.

- 6.4.14 Zepp Health Corporation (Amazfit)

- 6.4.15 Oura Health Oy

- 6.4.16 McLear Ltd. (RingPay)

- 6.4.17 Sony Group Corporation

- 6.4.18 Fossil Group, Inc.

- 6.4.19 Guangdong OPPO Mobile Telecommunications Corp., Ltd.

- 6.4.20 Whoop Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ウェアラブル決済デバイスは、身につけて持ち運び、非接触で支払いを完了できる革新的なデバイスです。スマートフォンを取り出す手間を省き、よりスムーズで便利な決済体験を提供することを目指しています。

まず、定義についてご説明いたします。ウェアラブル決済デバイスとは、スマートウォッチ、リストバンド、リング、キーホルダーなど、身体に装着したり携帯したりするウェアラブルデバイスに、非接触決済機能を搭載したものを指します。これにより、財布やスマートフォンを取り出すことなく、対応する決済端末にかざすだけで支払いが完了します。その最大の利点は、両手が塞がっている状況や、スマートフォンを持ち歩けないスポーツシーンなどでも手軽に決済が行える点にあります。

次に、主な種類について見ていきましょう。最も普及しているのはスマートウォッチ型です。Apple WatchやGarmin、Fitbitなどの製品が代表的で、決済機能に加えて健康管理、通知、GPSなど多岐にわたる機能を備えています。次に、リストバンド型があります。これは軽量で防水性に優れているものが多く、スポーツやイベントでの利用に適しています。交通系ICカード機能を持つ製品も存在します。さらに、リング型は指にはめるだけで決済が可能な小型デバイスで、目立たずスマートな決済を求めるユーザーに人気があります。Fidesmoや一部のOura Ringなどがこれに該当します。その他にも、キーホルダーやチャームとしてバッグや鍵に取り付けるタイプ、さらにはアパレル製品に組み込まれる一体型デバイスの研究開発も進められており、将来的にはより多様な形態が登場する可能性があります。

これらのデバイスは、様々な用途で活用されています。最も一般的なのは、コンビニエンスストア、スーパーマーケット、カフェ、レストランなど、NFC決済に対応した日常の買い物です。また、SuicaやPASMOといった交通系ICカード機能を持つデバイスであれば、公共交通機関の改札通過やバスの乗車にも利用できます。テーマパークや音楽フェス、スポーツ観戦といったイベント会場では、入場券としての機能と場内での決済を兼ね備えることで、利便性を大きく向上させています。ランニングやジムでのトレーニング中にスマートフォンを持ち歩きたくない場合でも、ウェアラブル決済デバイスがあれば、水分補給や軽食の購入が手軽に行えます。海外旅行においても、現地の非接触決済に対応していれば、現金やクレジットカードを持ち歩くリスクを減らし、より安全に旅行を楽しむことができます。

ウェアラブル決済デバイスを支える関連技術は多岐にわたります。中核となるのは、非接触決済を実現するNFC(Near Field Communication)技術です。日本独自のFeliCa規格と国際標準であるType A/B規格があり、これらが決済端末との通信を可能にしています。また、デバイスとスマートフォン間の連携や設定、データ同期にはBluetooth Low Energy(BLE)が利用されます。セキュリティ面では、指紋認証や顔認証、心拍認証といった生体認証技術が、決済の安全性を高めるために導入されています。実際のカード番号の代わりに使い捨てのトークンを使用するトークナイゼーション技術も、情報漏洩のリスクを低減する上で不可欠です。さらに、決済情報の管理やデバイスへの設定情報の配布にはクラウド技術が活用され、小型化と長時間駆動を両立させるバッテリー技術や、ワイヤレス充電技術も進化を続けています。紛失時のリモートロック機能や、セキュアエレメント(SE)チップによる暗号化など、多層的なセキュリティ対策が講じられています。

市場背景としては、世界的なキャッシュレス化の推進が挙げられます。日本でも政府主導でキャッシュレス決済比率の向上を目指しており、その一環として非接触決済のインフラ整備が進んでいます。スマートフォンの普及によりモバイル決済は浸透しましたが、常にスマートフォンが手元にあるとは限らない、取り出す手間があるといった課題に対し、ウェアラブル決済デバイスは新たな解決策を提供します。スマートウォッチを中心にウェアラブルデバイス市場自体が成長しており、健康管理や通知機能への需要が高まる中で、決済機能は付加価値として注目されています。特に、新型コロナウイルス感染症のパンデミックを経験し、非接触決済への意識が世界的に高まったことも、市場の拡大を後押ししました。主要なプレイヤーとしては、Apple、Google、Samsungといった大手IT企業に加え、Garmin、Fitbitなどのフィットネスデバイスメーカー、そして決済サービスプロバイダーや金融機関が挙げられます。一方で、対応店舗やサービスの互換性、セキュリティへの懸念、バッテリー寿命、デザイン、価格などが今後の普及に向けた課題として認識されています。

最後に、将来展望について述べさせていただきます。ウェアラブル決済デバイスは、今後さらなる小型化と多様化が進むと予想されます。より目立たず、ファッション性の高いデザインのデバイスが登場し、ユーザーの選択肢が広がるでしょう。生体認証技術との融合はさらに進化し、指紋、顔、静脈、心拍など、様々な生体情報を用いた、よりセキュアでスムーズな決済体験が実現されると考えられます。決済機能だけでなく、ID認証、健康データ連携、スマートホーム連携など、生活の様々な側面と統合され、文字通り「生活のハブ」としての役割を担うようになる可能性を秘めています。バッテリー技術の進化により、より長寿命で充電の手間が少ないデバイスが普及し、ユーザーの利便性は一層向上するでしょう。セキュリティ面では、AIを活用した不正検知システムや、より強固な暗号化技術が導入され、安全性が高まります。個人のライフスタイルに合わせたパーソナライズされたサービスが提供されることで、ユーザーエンゲージメントも深まるでしょう。決済インフラのさらなる整備と、ユーザーの利便性向上により、ウェアラブル決済デバイスはより多くの層に浸透し、スマートシティやMaaS(Mobility as a Service)といった様々なIoT環境における決済手段としても重要な役割を果たすことが期待されています。