ウェアラブルロボットおよび外骨格市場 規模・シェア分析、成長トレンドと予測 (2025年~2030年)

ウェアラブルロボットおよび外骨格市場レポートは、タイプ(パワード、パッシブ)、コンポーネント(センサー、アクチュエーターなどを含むハードウェア)、補助対象部位(下肢、上肢など)、エンドユーザー産業(ヘルスケア、産業・ロジスティクスなど)、モビリティタイプ(モバイルまたはウェアラブル、定置型またはテザー型)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

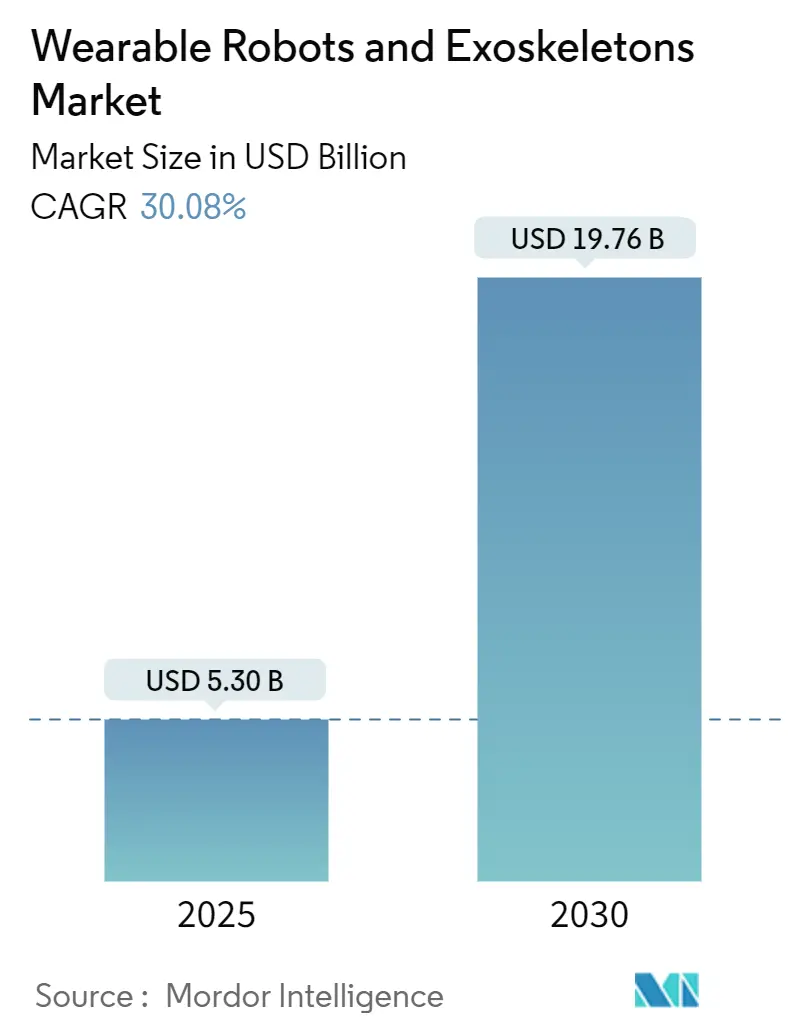

ウェアラブルロボットおよび外骨格市場は、2025年に53億米ドルに達し、2030年には197.6億米ドルに成長すると予測されており、2025年から2030年にかけて30.08%という堅調な年平均成長率(CAGR)を示す見込みです。この成長は、筋骨格系疾患の有病率の増加、防衛予算の急増、受動的な補助具よりも能動的な人間工学を優先する雇用主の義務付けによって推進されています。2024年には北米が最大の市場(40.22%)でしたが、アジア太平洋地域が最も急速に成長する市場(33.79% CAGR)となる見込みです。市場の集中度は中程度です。

主要な市場動向と洞察

成長要因:

1. 高齢化社会における筋骨格系疾患の増加: 脳卒中の有病率は55歳以降に急増し、2025年には高齢者が世界人口の16%を占めると推定されています。世界保健機関(WHO)は、筋骨格系疾患による障害調整生命年が17.1億年に達すると見積もっています。電動歩行トレーナーは、手動療法よりも高強度の治療を可能にする調整可能なトルクを提供します。日本では2024年4月からアシストロボットのレンタルに対する償還が開始され、介護施設でのHybrid Assistive Limb(HAL)の導入が加速しました。米国では、メディケア・メディケイドサービスセンターが在宅使用処方箋にコードE1399を導入しました。これらの動向は、ヘルスケア分野がウェアラブルロボットおよび外骨格市場の主要な柱であり続ける理由を示しています。

2. アクチュエーターとバッテリーの急速なコスト低下: ブラシレスDCモーターの価格は2022年から2024年の間に18%下落し、高放電ウェアラブル用リチウムイオンパックは1kWhあたり137米ドルまで低下しました。German Bionic社のApogee ULTRAは、4.8kgの軽量ボディに1.2kWhのバッテリーパックを搭載し、12時間の稼働時間を実現し、1四半期で300件のレンタル契約を獲得しました。これらの変化は、部品コストを削減し、ウェアラブルロボットおよび外骨格市場をパッシブブレースとのコストパリティに近づけています。

3. 職場での負傷削減目標の義務化: 米国労働安全衛生局(OSHA)の2024年の人間工学に関するガイダンスでは、23kgを超える頭上作業に電動外骨格の使用を推奨しています。2024年には、米国の非致死性負傷280万件のうち31%が筋骨格系疾患によるものであり、雇用主には1件あたり15,000米ドルの費用がかかっています。DHLは、腰痛による請求を25%削減するため、2025年末までに500台の腰部サポートユニットを導入することを約束しました。Hyundai社のX-ble Shoulderは、アラバマ州とチェコの工場で導入され、最初の四半期で肩の負担報告を40%削減しました。規制当局の支援と定量化されたROIは、産業界の需要がウェアラブルロボットおよび外骨格市場内で急速に成長する要因であることを示しています。

4. 兵士増強技術への記録的な防衛予算: 米国の2025会計年度予算では、Warrior Systems外骨格プログラムに1280万米ドルが割り当てられ、前年比で35%増加しました。Lockheed Martin社のONYXは、第10山岳師団の試験で、負荷をかけた行進中の代謝コストを30%削減しました。NATO加盟国は2024年に増強R&D支出を全体で12%増加させ、Sarcos社はGuardian XOスーツ15着の620万米ドルの注文を獲得しました。戦場での耐久性指標とロジスティクスにおけるユースケースは、ウェアラブルロボットおよび外骨格市場にとって大きな防衛分野の追い風となっています。

阻害要因:

1. 高い初期導入費用とライフサイクルメンテナンスコスト: 産業用ユニットは4万~8万米ドル、ヘルスケアシステム向け在宅用デバイスは7万7千米ドルの価格帯です。年間メンテナンス費用は初期費用の最大20%に達し、バッテリーやアクチュエーターの交換が主な要因です。これらの経済的要因は、価格に敏感な地域での導入を抑制し、ウェアラブルロボットおよび外骨格産業の短期的な成長を制限しています。

2. 複数管轄にわたる医療機器認証の長期化: EU医療機器規制(MDR)は、認証機関の能力低下により承認期間を18~24ヶ月に延長しています。Wandercraft社は、ハンズフリーシステムでCEマーキングを取得するのに22ヶ月を要しました。中国は一部の電動設計をクラスIIIに分類し、臨床試験の義務を追加することで、発売サイクルに最大18ヶ月を加えています。これらの異なる規制は、並行したR&Dトラックを強制し、コスト構造を押し上げ、ウェアラブルロボットおよび外骨格市場におけるイノベーションの速度を鈍化させています。

セグメント分析

* タイプ別: 電動外骨格が2024年の市場シェアの67.3%を占め、2030年までに32.86%のCAGRで成長し、市場規模は130億米ドルに近づくと予測されています。パッシブシステムは2024年に32.7%のシェアを占め、建設、農業、メンテナンス分野で安定した需要があります。

* コンポーネント別: ハードウェアが2024年の収益の73.8%を占めましたが、センサーやモーターの価格下落によりコモディティ化が進んでいます。ソフトウェアは33.81%のCAGRで成長しており、フリートダッシュボードやAI駆動のリアルタイムトルク調整機能が市場での差別化要因となっています。

* 身体部位別: 下肢システムが2024年に59.8%のシェアを占め、脳卒中や脊髄損傷のリハビリテーション分野で成熟しています。上肢デバイスは自動車および航空宇宙産業での採用を背景に、32.67%のCAGRで急速に成長しています。

* エンドユーザー産業別: ヘルスケアが2024年に45.82%の収益を占めましたが、軍事・防衛分野の採用が加速しています。産業・ロジスティクス分野は需要の約35%を占め、サブスクリプションモデルを好む傾向があります。

* モビリティタイプ別: モバイル外骨格が2024年の導入の71.81%を占め、バッテリー密度の向上とフリート充電の改善により32.77%のCAGRで成長しています。テザー型は、無制限の稼働時間がモビリティよりも重視されるリハビリテーション施設で定着しています。

地域分析

* 北米: 2024年に40.22%の収益を占め、市場を牽引しました。FDA 510(k)による医療承認の合理化、防衛予算の増加、退役軍人省(VA)の政策変更などが要因です。

* アジア太平洋: 33.79%のCAGRで最も急速に成長している地域です。日本の介護保険によるアシストロボットのレンタルカバー、中国での導入拡大、韓国での工場自動化と労働安全義務の連携などが成長を後押ししています。

* ヨーロッパ: 2024年の収益の約25%を占めました。EU医療機器規制(MDR)による承認サイクルの長期化は既存企業に有利に働いていますが、ドイツの労災保険基金によるデバイス費用償還や英国NHSのパイロットプログラムが導入を促進しています。

競争環境

Cyberdyne Inc.、ReWalk Robotics Inc.、Ekso Bionics Holdings Inc.、Sarcos Technology and Robotics Corporation、Ottobockの5社が2024年の売上高の約50%を占め、市場は中程度の集中度を示しています。既存企業は規制上の優位性を活用し、Hyundai社のような自動車OEMの垂直統合は価格競争力を高めています。German Bionic社のレンタルモデルはフリート規模の拡大を加速させています。2025年後半に予定されているIEC 63376安全認証は、品質システムに深い知見を持つ企業に有利に働くでしょう。M&Aは抑制されていますが、バッテリーやAIソフトウェアの専門企業との合弁事業が技術ギャップを埋めるために表面化しています。

最近の業界動向

* 2025年10月: German Bionic社は、AI駆動の負荷予測と14時間のモジュール式バッテリーを統合した外骨格「Exia」を発表し、ヨーロッパの3つのロジスティクス企業と800ユニットの契約を締結しました。

* 2025年6月: Airbus社は、負傷請求を30%削減することを目指し、SuitX社の肩用デバイスのパイロットをハンブルクとトゥールーズのラインで開始しました。

* 2025年3月: SuitX社は、15Nmの電動トルクを備えた3.2kgのハイブリッド腰部ブレース「IX BACK VOLTON」を発表し、400件の先行予約を獲得しました。

* 2025年2月: Hyundai社は、カーボンファイバー製の「X-ble Shoulder」をリリースし、200ユニットを展開し、肩の負担発生率が40%減少したと報告しました。

ウェアラブルロボットおよび外骨格市場に関するレポート概要

本レポートは、人間の筋力、耐久性、移動能力、またはリハビリテーション効果を高めるために身体に装着される、動力式または受動式の機械装置の開発、製造、統合、および導入に関わる世界的な市場を対象としています。義肢は本調査の範囲外です。市場は、動力式と受動式のタイプ、ヘルスケア、産業・物流、軍事・防衛などのエンドユーザー産業に分類され、販売/レンタルによる収益に基づいて追跡されています。COVID-19の影響も考慮されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 高齢化社会の進展に伴う筋骨格系疾患の増加。

2. 軽量アクチュエーターとバッテリーパックのコストが急速に低下していること。

3. 重工業における職場での負傷を減らすための義務的な目標設定。

4. 兵士増強技術に割り当てられた記録的な防衛予算。

5. 在宅神経リハビリテーションに対する保険償還の承認。

6. 外骨格フリート向けのリース・アズ・ア・サービスモデルの登場により、初期費用が抑えられ、中小企業への導入が促進され、メーカーには継続的な収益がもたらされる点。

一方で、市場の成長を阻害する要因も存在します。

1. 高い初期取得費用とライフサイクル全体でのメンテナンスコスト。

2. 複数の管轄区域にわたる医療機器認証プロセスの長期化。

3. フルシフトの産業用途におけるトルク対重量比の制限。

4. デバイスの不快感や熱によるユーザー受容性の障壁。

市場規模と成長予測に関して、ウェアラブルロボットおよび外骨格市場は、2025年には33.7億米ドルに達し、2030年までに135.2億米ドルへと、年平均成長率(CAGR)32.05%で成長すると予測されています。また、別の予測では、2025年に53.0億米ドル、2030年には197.6億米ドルに達し、CAGR 30.08%で成長するとも示されています。

市場セグメント別では、動力式外骨格が2024年に67.3%のシェアを占め、ヘルスケアや重量物運搬用途に牽引されて市場をリードしています。身体部位別では、上肢用外骨格が自動車や航空宇宙産業での採用拡大により、2030年まで年平均32.67%で最も速い成長を遂げると見込まれています。地域別では、日本、中国、韓国の取り組みにより、アジア太平洋地域が年平均33.79%と最も高い成長率を示すと予測されています。

競争環境では、Cyberdyne Inc.、ReWalk Robotics Ltd.、Ekso Bionics Holdings Inc.、Sarcos Technology and Robotics Corporation、Honda Motor Co., Ltd.、Myomo Inc.、Ottobock SE and Co. KGaA、SuitX Inc. (Ottobock Group)、Parker Hannifin Corporation、Bionik Laboratories Corp.、Wandercraft SAS、Fourier Intelligence Co., Ltd.、Skelex B.V.、Wearable Robotics S.r.l.、Daiya Industry Co., Ltd.、Panasonic Holdings Corporation、Lockheed Martin Corporation、Hyundai Motor Companyなど、多数の主要企業が市場に参入しています。これらの企業は、市場集中度、戦略的動き、市場シェア分析を通じて評価されています。

市場の機会としては、未開拓の分野や満たされていないニーズの評価が重要視されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化社会による筋骨格系疾患の急増

- 4.2.2 軽量アクチュエーターとバッテリーパックの急速なコスト低下

- 4.2.3 重工業における職場での負傷削減目標の義務化

- 4.2.4 兵士増強技術に充てられる過去最高の防衛予算

- 4.2.5 在宅神経リハビリテーションに対する保険償還の承認

- 4.2.6 外骨格フリート向けのリース・アズ・ア・サービスモデルの登場

-

4.3 市場の阻害要因

- 4.3.1 高い初期導入費用とライフサイクルメンテナンス費用

- 4.3.2 複数管轄区域にわたる医療機器認証の長期化

- 4.3.3 フルシフト産業用途におけるトルク対重量比の制限

- 4.3.4 デバイスの不快感と熱によるユーザー受容の障壁

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 電動外骨格

- 5.1.2 受動外骨格

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.1.1 センサー

- 5.2.1.2 アクチュエーター

- 5.2.1.3 電源

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 補助する身体部位別

- 5.3.1 下肢

- 5.3.2 上肢

- 5.3.3 全身

-

5.4 エンドユーザー産業別

- 5.4.1 ヘルスケア

- 5.4.2 産業・物流

- 5.4.3 軍事・防衛

- 5.4.4 その他のエンドユーザー産業(公共安全、消費者)

-

5.5 モビリティタイプ別

- 5.5.1 モバイル / ウェアラブル

- 5.5.2 定置型 / テザー型

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 サイバーダイン株式会社

- 6.4.2 リウォーク・ロボティクス株式会社

- 6.4.3 エクソ・バイオニクス・ホールディングス株式会社

- 6.4.4 サーコス・テクノロジー・アンド・ロボティクス・コーポレーション

- 6.4.5 本田技研工業株式会社

- 6.4.6 マイオモ株式会社

- 6.4.7 オットーボックSE & Co. KGaA

- 6.4.8 SuitX Inc.(オットーボック・グループ)

- 6.4.9 パーカー・ハネフィン・コーポレーション

- 6.4.10 バイオニック・ラボラトリーズ・コーポレーション

- 6.4.11 ワンダークラフトSAS

- 6.4.12 フーリエ・インテリジェンス株式会社

- 6.4.13 スケレックスB.V.

- 6.4.14 ウェアラブル・ロボティクスS.r.l.

- 6.4.15 ダイヤ工業株式会社

- 6.4.16 パナソニックホールディングス株式会社

- 6.4.17 ロッキード・マーティン・コーポレーション

- 6.4.18 現代自動車株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ウェアラブルロボットおよび外骨格は、人間の身体に直接装着され、その身体能力を拡張、補助、あるいは回復させることを目的とした先進的なロボット技術の総称でございます。外骨格という言葉は、特に骨格のように身体の外側に装着され、物理的なサポートや力を提供する構造を指すことが多く、一方、ウェアラブルロボットはより広範な概念であり、外骨格を含むだけでなく、より小型で特定の機能に特化したデバイス、例えばスマートグローブやアシストスーツなども含みます。これらの技術は、人間の身体的限界を克服し、生活の質を向上させるという共通の目標を掲げて開発が進められております。

この分野の製品は、その用途や機能によって多岐にわたる種類が存在いたします。まず、用途による分類では、医療・リハビリテーション用、産業・作業支援用、軍事・防衛用、介護・生活支援用、さらにはエンターテイメント・VR/AR用といったカテゴリーに分けられます。医療・リハビリテーション用は、脳卒中や脊髄損傷などによる身体機能の低下を補い、歩行訓練や筋力回復を支援する目的で開発されており、例えば歩行アシスト外骨格や上肢リハビリロボットなどがこれに該当いたします。産業・作業支援用は、製造業や建設業、物流業などにおいて、重量物の持ち運びや反復作業による身体的負担を軽減し、作業効率を向上させることを目指しており、腰部アシストスーツや腕力増強外骨格などが実用化されております。軍事・防衛用は、兵士の身体能力を向上させ、重装備の運搬や長距離移動における疲労を軽減するために研究開発が進められております。介護・生活支援用は、高齢者の移動支援や、介助者が被介護者を持ち上げる際の負担軽減に貢献し、社会の高齢化が進む中でその重要性が増しております。また、駆動方式による分類では、モーターやアクチュエーターで能動的に力を発生させるアクティブ型と、バネやダンパーなどの受動的な機構でエネルギーを蓄えたり衝撃を吸収したりするパッシブ型に大別され、装着部位によっても全身型、下肢型、上肢型、腰部型などがございます。

これらのウェアラブルロボットおよび外骨格は、様々な分野で具体的な活用が進んでおります。医療分野では、脳卒中や脊髄損傷後の患者様が歩行能力を再獲得するためのリハビリテーションツールとして、あるいは筋力低下が進んだ高齢者の方々の移動を支援し、転倒リスクを低減するための補助具として利用されております。理学療法士の負担軽減にも寄与し、より質の高いリハビリテーションの提供を可能にしております。産業分野においては、製造ラインでの重量部品の組み立て、建設現場での資材運搬、物流倉庫でのピッキング作業など、身体に大きな負担がかかる作業において、作業員の疲労を軽減し、生産性を向上させる効果が期待されております。これにより、労働災害の防止にも繋がり、安全で健康的な職場環境の実現に貢献いたします。介護分野では、高齢者の立ち上がりや歩行を補助するだけでなく、介助者が被介護者を抱え上げる際の身体的負担を大幅に軽減し、介護者の腰痛予防などにも役立っております。軍事・防衛分野では、兵士が重い装備を携行して長距離を移動する際の持久力向上や、危険な環境下での作業支援に活用され、その能力を拡張する役割を担っております。さらに、宇宙開発における船外活動支援や、災害救助現場での瓦礫除去作業、エンターテイメント分野での体験型アトラクションなど、その応用範囲は広がり続けております。

ウェアラブルロボットおよび外骨格の実現には、多岐にわたる先進技術の融合が不可欠でございます。まず、ロボットを駆動させるためのアクチュエーター技術は、高出力でありながら小型軽量で高効率なモーター、あるいは油圧・空圧システム、さらにはMcKibben型人工筋肉やソフトアクチュエーターといった柔軟な駆動源の開発が進められております。次に、人間の意図や身体の状態を正確に把握するためのセンサー技術も極めて重要でございます。力覚センサー、角度センサー、IMU(慣性計測装置)、筋電センサー、生体信号センサーなどが用いられ、これらによってユーザーの動きや力をリアルタイムで検知し、ロボットの制御に反映させます。そして、ロボットと人間が自然に協調して動作するための制御技術は、適応制御やAIを活用した学習制御など、高度なアルゴリズムが開発されております。これにより、ユーザーの動きを予測し、最適なタイミングと力でアシストすることが可能となります。長時間の稼働を可能にするためには、高エネルギー密度で急速充電が可能、かつ長寿命なバッテリー技術も不可欠でございます。また、軽量でありながら高強度な炭素繊維複合材料や高機能樹脂、あるいは柔軟性のある素材といった材料技術も、装着時の快適性と安全性を確保するために重要な役割を果たしております。さらに、直感的で快適な装着感と操作性を提供するヒューマンインターフェース技術、そしてユーザーの動作パターンを学習し、最適なアシスト力を自動調整するAIや機械学習技術も、この分野の進化を加速させております。

市場背景としましては、ウェアラブルロボットおよび外骨格の市場は、世界的な高齢化社会の進展、労働力不足の深刻化、そして技術革新の加速という複数の要因によって急速な成長を遂げております。特に、医療・介護分野では、高齢者の自立支援や介護者の負担軽減といったニーズが非常に高く、市場を牽引する主要なドライバーとなっております。また、製造業や建設業、物流業といった産業分野においても、作業員の身体的負担軽減や生産性向上、労働災害の防止といった観点から、導入が積極的に検討されております。アクチュエーター、センサー、AIといった基盤技術の進化は、製品の性能向上とコストダウンに繋がり、より広範な普及を後押ししております。各国政府や研究機関も、この分野の研究開発に対して積極的な支援を行っており、実用化に向けた動きが加速しております。現状では、医療・リハビリテーション分野での導入が先行しており、産業分野での採用も着実に増加しておりますが、まだ製品が高価であることや、装着時の快適性、安全性に関する課題も残されており、さらなる技術革新と量産効果によるコストダウンが今後の普及の鍵を握ると考えられております。また、法規制や倫理的側面に関する議論も、社会受容性を高める上で重要な要素となっております。

将来展望としましては、ウェアラブルロボットおよび外骨格は、今後さらなる小型化、軽量化、そして高機能化が進むと予測されております。より自然で目立たないデザインが追求され、日常生活に溶け込むようなデバイスが登場するでしょう。AIとの融合はさらに深化し、個人の身体特性や行動パターンを学習し、その人に最適なパーソナライズされたアシストを提供する機能が強化されると考えられます。これにより、ユーザーはより自然で違和感のない動作支援を受けられるようになります。量産効果や技術革新によるコストダウンが進むことで、現在高価な製品も普及価格帯に近づき、より多くの個人や企業が導入できるようになることが期待されます。また、医療、産業、介護といった既存の分野に加え、スポーツパフォーマンスの向上、エンターテイメント分野での新たな体験創出、さらには一般消費者向けの健康管理や予防医療ツールとしての展開など、新たな用途の開拓も進むでしょう。しかしながら、その普及にはいくつかの課題も存在いたします。安全性と信頼性のさらなる確保、装着時の快適性と操作性の向上、そして高コストの克服は引き続き重要な研究開発テーマでございます。また、法規制や標準化の整備、倫理的・社会的な受容性の確立も、社会全体での普及には不可欠な要素となります。将来的には、ウェアラブルロボットおよび外骨格は、単に人間の身体能力を拡張するだけでなく、健康寿命の延伸、生活の質の向上、そしてより豊かな社会の実現に不可欠なツールとなる可能性を秘めており、その進化は私たちの未来を大きく変える力を持つと期待されております。