ウェアラブル温度センサー市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

ウェアラブル体温センサー市場レポートは、センサータイプ(温度専用IC、温度測定機能付きマルチパラメータSoCなど)、ウェアラブルフォームファクター(リストウェア、スキンパッチなど)、エンドユーザー業種(ヘルスケアおよび医療、スポーツおよびフィットネスなど)、接続および電力技術(Bluetooth Low Energy、NFCおよびRFIDなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウェアラブル体温センサー市場の概要

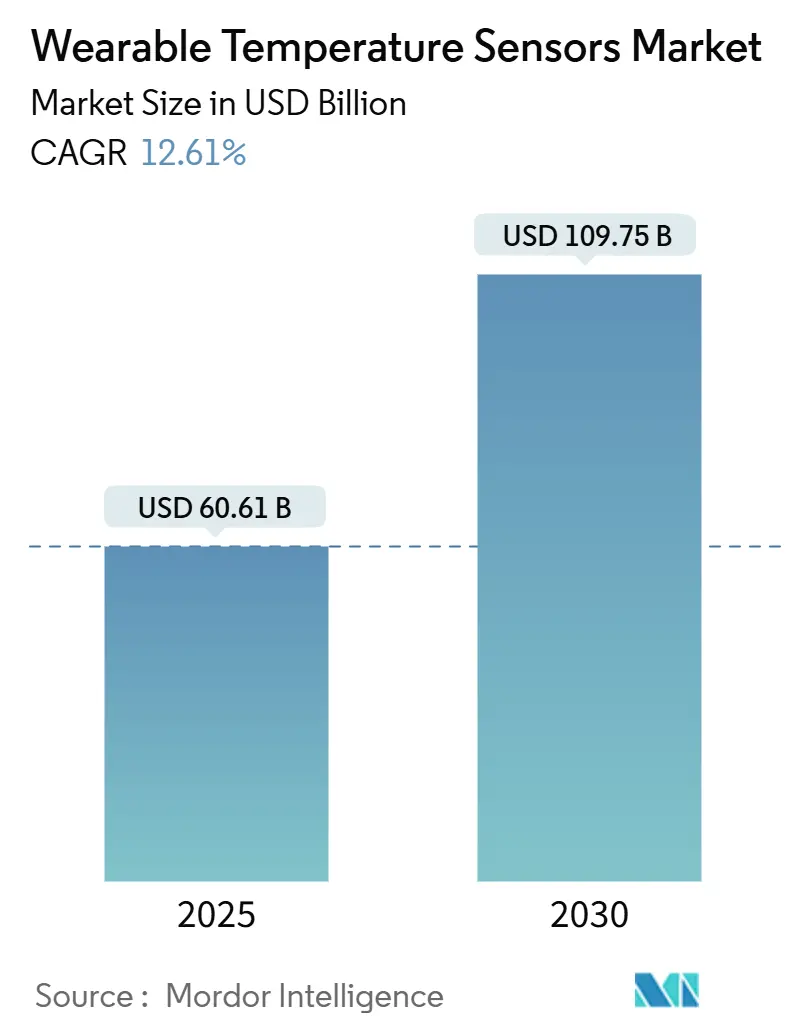

ウェアラブル体温センサー市場は、2025年には606.1億米ドルに達し、2030年までに1,097.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.61%に上ります。この成長は、継続的な患者モニタリングへの医療システムの恒久的な移行、スマートウォッチへのデジタル体温ICの組み込みを可能にする半導体の小型化、およびリアルタイムの作業員熱ストレス追跡を義務付ける厳格な産業安全規制によって牽引されています。

市場の主要な推進要因

1. COVID-19後の継続的な患者モニタリングへの移行の加速: 2024年に償還規則が拡大されて以来、遠隔生理学的モニタリングは医療提供の恒久的な要素となりました。病院は、急性期以外の慢性患者の熱プロファイルを追跡するために医療グレードのウェアラブルを展開し、再入院率を減らし、早期の治療調整を可能にしています。これにより、高額な緊急訪問を削減し、院内感染のリスクを最小限に抑えることで、価値ベースのケア目標と一致しています。

2. 次世代スマートウォッチへのデジタル体温ICの統合: 半導体の小型化により、AppleのSeries 9が2024年に登場したことをきっかけに、バッテリー性能を損なうことなく高精度な体温センシングが既存のスマートウォッチのフットプリントに収まるようになりました。システムオンチップ(SoC)統合により部品点数が削減され、消費者向けデバイスがかつて臨床機器専用だった機能を継承できるようになりました。

3. 熱ストレスモニタリングに関する産業安全規制: OSHAおよびEU指令は、高温作業環境における継続的な体温追跡を義務付けており、鋳造所、建設、物流などの分野でデバイスの調達が必須となっています。米国では年間1,000億米ドルと推定される熱関連の負傷コストが、雇用主が極端な周囲条件下でも医療グレードの精度を提供する堅牢なウェアラブルを作業員に装備する動機となっています。

4. ウェアラブルベースのウェルネスプログラムに対する保険のインセンティブ: 主要な保険会社は、体温追跡を含む継続的な生体認証モニタリングプログラムに加入するメンバーに対して、最大15%の保険料割引を提供しています。発熱データが早期介入を促し、入院頻度を低下させることで、請求額が23%減少するという保険数理分析が示されています。

5. スマート衣料の採用を可能にするプリントフレキシブルセンサー: 柔軟なプリントセンサーは、スマート衣料の統合を可能にし、より広い身体領域をカバーすることで、硬質なICでは提供できない詳細な熱マッピングを提供します。

6. バッテリー制約を解消する皮膚インターフェース型エネルギーハーベスティングパッチ: エネルギーハーベスティング技術の進歩により、バッテリー寿命の制約が解消され、ウェアラブルデバイスの収益機会がさらに拡大しています。

市場の主な抑制要因

1. 長期的な皮膚測定における精度低下: 皮膚接触型センサーは、汗、皮脂、機械的ストレスにより72時間後に最大0.5°Cのずれが生じ、臨床的信頼性を損なう可能性があります。

2. 生体認証データ分析を制限するデータプライバシー規制: GDPRやCCPAなどのデータプライバシー規制は、体温を機密性の高い生体認証データとして扱い、明示的な同意とローカライズされた処理を義務付けており、多国籍プログラムの展開コストを増加させています。

3. 相互運用性を妨げるIoT標準の断片化: IoT標準の断片化は、特に企業展開において相互運用性を妨げ、市場の成長を抑制する可能性があります。

4. 医療グレードサーミスタ材料の供給不安定性: 医療グレードサーミスタ材料の供給不安定性は、特にアジア太平洋地域の製造拠点において、短期的な課題となっています。

セグメント分析

* センサータイプ別:

* 温度専用デジタルICが2024年に37.93%の収益シェアを占め、正確な単一パラメータ測定の有用性を示しています。病院が感染制御ワークフローのためにFDA承認モジュールを標準化するにつれて、着実に成長すると予測されています。

* 柔軟なプリントセンサーは12.98%のCAGRで成長しており、スマート衣料や産業用衣料への統合を可能にします。

* 赤外線サーモパイルアレイは、直接的な皮膚接触が非現実的な保護具モニタリングなどの非接触型産業用途で利用されています。

* ウェアラブルフォームファクター別:

* リストウェアが2024年に46.83%の収益シェアを占め、消費者の信頼と最適化されたサプライチェーンに支えられています。

* スマート衣料は13.34%のCAGRで成長すると予測されており、繊維統合型センサーが産業安全検査や新生児ケアをサポートする分散型洞察を提供します。

* スキンパッチは、かさばるケースを避けることで外来発熱管理のニッチを切り開いています。

* エンドユーザー垂直市場別:

* ヘルスケアおよび医療が2024年に51.83%の収益シェアで市場を支配しており、保険償還と臨床的証拠に支えられています。

* 産業および労働安全は、規制の厳格化に伴い、最も速い13.66%のCAGRで成長しています。

* スポーツおよびフィットネスは2番目に大きな垂直市場です。

* 軍事、消費者向け電子機器、ペットモニタリングなどのニッチなアプリケーションも成長しています。

* 接続性および電源技術別:

* Bluetooth Low Energy (BLE)が2024年の収益の60.62%を占め、スマートフォンとのペアリングの容易さが消費者と臨床医の両方に支持されています。

* 熱電エネルギーハーベスティングは13.88%のCAGRで最高の成長を記録しており、ウェアラブルデバイスの永続的な動作を可能にします。

* NFCは、医療機器との無線干渉を避けるために受動的な読み取りが必要な病院病棟に適しています。

地域分析

* 北米は2024年に38.73%の収益シェアを占め、償還対象となる遠隔体温モニタリングプログラムの迅速な採用に牽引されています。OSHAの熱ストレス基準の進化が産業用途を促進し、半導体製造拠点の集中が地域サプライチェーンを支えています。

* 欧州は、包括的な労働者保護法と予防デバイスに資金を提供するユニバーサルヘルスケアシステムを背景に、堅調な成長を維持しています。

* アジア太平洋地域は、2030年までに最高の13.67%のCAGRを記録すると予測されています。中国の緊急事態管理省は、2025年から鉄鋼プラントでの熱ストレスモニタリングを義務付けており、大規模な入札を誘発しています。日本と韓国は小型センサーを世界ブランドに輸出し、国内では高齢者ケアモニタリングに展開しています。

競争環境

ウェアラブル体温センサー市場は中程度に細分化されており、単一の企業が世界収益の15%を超えることはありません。Texas Instruments、STMicroelectronics、Analog Devicesなどの半導体大手は、超低電力ICをリリースするためにプロセスノードのリーダーシップを活用し、ファームウェア専門企業と提携してターンキーモジュールを提供しています。Apple、Samsung、Garminなどの消費者向け電子機器大手は、流通チャネルを所有し、プレミアムデバイスを差別化するために健康規制承認に投資しています。GreenTEGやSensirionのような専門企業は、柔軟なセンサーや光学センサーのニッチに焦点を当て、スマート衣料の展開のためにアパレルブランドにIPをライセンス供与しています。

戦略的投資は垂直統合に傾倒しており、Analog DevicesによるGreenTEGの買収は柔軟なセンサーのノウハウを確保し、STMicroelectronicsは医療グレードICの生産量を倍増させるために1億5,000万米ドルを投資しています。熱電ハーベスティングに関する特許出願は前年比40%増加しており、ウェアラブルをバッテリーから解放するための競争が激化していることを示しています。

最近の業界動向

* 2025年9月: STMicroelectronicsは、医療グレード体温センサーの生産能力を拡大するために1億5,000万米ドルの投資を発表しました。

* 2025年8月: Appleは、Series 11 Apple Watchの体温モニタリングと健康記録ネットワークとの統合についてFDAの承認を得ました。

* 2025年7月: Texas Instrumentsは、エネルギーハーベスティングウェアラブル向けに最適化された超低電力体温センサーICファミリーを発表しました。

* 2025年6月: MedtronicはGarminと提携し、慢性疾患ケア向けの臨床グレードの継続的な体温モニタリングソリューションを共同開発しました。

このレポートは、「ウェアラブル体温センサー市場」に関する詳細な分析を提供しています。ウェアラブル体温センサーは、人間の体温、心拍数、脈拍数などを測定するために、ウェアラブルデバイスや人体に直接統合されるポータブルセンサーであり、特にヘルスケアおよび診断業界でその重要性が高まっています。

市場規模と成長予測:

ウェアラブル体温センサー市場は、2030年までに1,097億5,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.61%と見込まれています。

市場の推進要因:

市場の成長を加速させる主な要因としては、以下の点が挙げられます。

* COVID-19パンデミック後の継続的な患者モニタリングへの移行の加速。

* 次世代スマートウォッチへのデジタル体温ICの統合。

* 熱ストレスモニタリングに関する産業安全規制の義務化。

* ウェアラブルベースのウェルネスプログラムに対する保険会社のインセンティブ。

* スマート衣料の採用を可能にする印刷型フレキシブルセンサーの進化。

* バッテリーの制約を取り除く、皮膚に装着するエネルギーハーベスティングパッチの登場。特に、熱電エネルギーハーベスティング技術はバッテリー交換を不要にし、無期限の動作を可能にすることで、電力技術セグメントで13.88%のCAGRを牽引しています。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 長期的な皮膚測定における精度のずれ。

* 生体認証分析を制限するデータプライバシー規制(GDPRなど)により、体温データが機密情報として扱われ、ローカル処理の要求や導入コストの増加が、CAGRに-1.2%の影響を与えています。

* IoT標準の断片化による相互運用性の阻害。

* 医療グレードのサーミスタ材料の供給不安定性。

市場セグメンテーション:

本レポートでは、市場を多角的に分析しています。

* センサータイプ別: 体温専用IC、体温機能付きマルチパラメーターSoC、フレキシブル印刷センサー、赤外線サーモパイルアレイなど。

* ウェアラブルフォームファクター別: リストウェア(スマートウォッチ、フィットネスバンド)、スキンパッチ、耳装着型(ヒアラブル)、フットウェア(ソックス、インソール)、スマート衣料、その他(ヘルメット、アイウェア)など。

* エンドユーザー垂直市場別: ヘルスケアおよび医療、スポーツおよびフィットネス、産業および労働安全、軍事および防衛、家電、その他(ペット、乳幼児ケア)に分類されます。特に、産業および労働安全分野は、継続的な熱ストレスモニタリング規制により、13.66%のCAGRで最も急速に成長しています。

* 接続性および電力技術別: Bluetooth Low Energy、NFCおよびRFID、ANT+、Wi-Fi、エネルギーハーベスティング/バッテリーレスなどが含まれます。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカに分けられます。アジア太平洋地域は、産業化と健康イニシアチブに牽引され、13.67%のCAGRで最も速い成長を記録すると予測されています。

競争環境:

競争環境の章では、市場集中度、戦略的動向、市場シェア分析に加え、ams-OSRAM AG、Analog Devices, Inc.、STMicroelectronics N.V.、Texas Instruments Incorporated、Apple Inc.、Alphabet Inc. (Fitbit LLC)、Medtronic plcなど、主要企業のプロファイルが詳細に記述されています。

将来展望と機会:

レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価が含まれています。

このレポートは、ウェアラブル体温センサー市場の現状と将来の動向を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 COVID-19後の継続的な患者モニタリングへの移行の加速

- 4.2.2 次世代スマートウォッチにおけるデジタル温度ICの統合

- 4.2.3 熱中症モニタリングに関する産業安全義務

- 4.2.4 ウェアラブルベースのウェルネスプログラムに対する保険インセンティブ

- 4.2.5 スマート衣料の採用を可能にする印刷型フレキシブルセンサー

- 4.2.6 バッテリーの制約を取り除く皮膚接触型エネルギーハーベスティングパッチ

- 4.3 市場の阻害要因

- 4.3.1 長期的な皮膚測定における精度ドリフト

- 4.3.2 生体認証分析を制限するデータプライバシー規制

- 4.3.3 相互運用性を妨げる断片化されたIoT標準

- 4.3.4 医療グレードサーミスタ材料の供給変動

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の評価

5. 市場規模と成長予測(金額)

- 5.1 センサータイプ別

- 5.1.1 温度専用IC

- 5.1.2 温度機能付きマルチパラメータSoC

- 5.1.3 フレキシブルプリントセンサー

- 5.1.4 赤外線サーモパイルアレイ

- 5.2 ウェアラブルフォームファクター別

- 5.2.1 リストウェア(スマートウォッチ、フィットネスバンド)

- 5.2.2 スキンパッチ

- 5.2.3 耳装着型(ヒアラブル)

- 5.2.4 フットウェア(靴下、インソール)

- 5.2.5 スマート衣料

- 5.2.6 その他のフォームファクター(ヘルメット、アイウェア)

- 5.3 エンドユーザー業界別

- 5.3.1 ヘルスケアおよび医療

- 5.3.2 スポーツおよびフィットネス

- 5.3.3 産業および労働安全

- 5.3.4 軍事および防衛

- 5.3.5 家電

- 5.3.6 その他(ペット、乳幼児ケア)

- 5.4 接続性および電源技術別

- 5.4.1 Bluetooth Low Energy

- 5.4.2 NFCおよびRFID

- 5.4.3 ANT+

- 5.4.4 Wi-Fi

- 5.4.5 エネルギーハーベスティング / バッテリーレス

- 5.4.6 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 ASEAN

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ams-OSRAM AG

- 6.4.2 Analog Devices, Inc.

- 6.4.3 STMicroelectronics N.V.

- 6.4.4 Texas Instruments Incorporated

- 6.4.5 Silicon Laboratories Inc.

- 6.4.6 Maxim Integrated Products, Inc.

- 6.4.7 GreenTEG AG

- 6.4.8 Sensirion AG

- 6.4.9 Melexis NV

- 6.4.10 TE Connectivity Ltd.

- 6.4.11 Infineon Technologies AG

- 6.4.12 NXP Semiconductors N.V.

- 6.4.13 Renesas Electronics Corporation

- 6.4.14 Murata Manufacturing Co., Ltd.

- 6.4.15 ON Semiconductor Corporation

- 6.4.16 Honeywell International Inc.

- 6.4.17 Garmin Ltd.

- 6.4.18 Apple Inc.

- 6.4.19 Alphabet Inc. (Fitbit LLC)

- 6.4.20 Oura Health Oy

- 6.4.21 Valencell Inc.

- 6.4.22 iRhythm Technologies, Inc.

- 6.4.23 Medtronic plc

- 6.4.24 Zepp Health Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ウェアラブル温度センサーは、身体に装着することで体温や周囲の温度を継続的に測定・監視する技術を指します。これは、衣服、アクセサリー、パッチ、または直接皮膚に貼り付ける形で利用され、利用者の健康状態、快適性、パフォーマンスなどをリアルタイムで把握することを目的としています。従来の体温計とは異なり、非侵襲的かつ継続的なデータ取得が可能であり、そのデータは無線通信を通じてスマートフォンやクラウドに送信され、分析や記録に活用されます。

ウェアラブル温度センサーの種類は多岐にわたります。まず、測定原理に基づいて分類すると、最も一般的なのはサーミスタ型です。これは温度変化によって電気抵抗が変化する半導体素子を利用しており、高精度かつコスト効率に優れています。次に、熱電対型は異なる種類の金属を接合したもので、広い温度範囲での測定が可能ですが、一般的にサーミスタよりも感度が低い傾向があります。白金測温抵抗体(RTD)は、白金などの金属の電気抵抗が温度によって変化する性質を利用しており、非常に高い精度と安定性を持つため、医療用途などで利用されます。また、非接触で表面温度を測定する赤外線センサーも、皮膚表面や環境温度の測定に用いられることがあります。形状や装着方法による分類では、スマートウォッチやフィットネスバンドに内蔵されたもの、皮膚に直接貼り付けるパッチ型、スマート衣料に織り込まれたりプリントされたりするテキスタイル一体型、さらには指輪やイヤホン型など、様々な形態が存在します。特に、パッチ型は乳幼児や高齢者の継続的な体温監視に、スマート衣料はスポーツや作業現場での広範囲な体温管理に適しています。

ウェアラブル温度センサーの用途は非常に広範です。医療・ヘルスケア分野では、発熱の早期発見や継続的な体温監視に不可欠です。特に、乳幼児のSIDS(乳幼児突然死症候群)予防や、高齢者の体調管理、術後の患者の回復モニタリング、不妊治療における基礎体温の記録などに活用されています。また、睡眠中の体温変化を追跡することで、睡眠の質を評価する研究も進んでいます。スポーツ・フィットネス分野では、アスリートの体温をリアルタイムで監視し、熱中症のリスクを軽減したり、パフォーマンス最適化のためのトレーニング管理に役立てたりします。建設現場や工場などの高温環境下で働く作業員の安全管理にも利用され、熱中症予防に貢献しています。日常生活においては、個人の快適性を向上させる目的で、スマートホームシステムと連携して室温を自動調整したり、自動車の車内環境をパーソナライズしたりする用途も期待されています。

関連技術としては、まずセンサー自体の小型化と低消費電力化が挙げられます。ウェアラブルデバイスとして長時間装着するためには、バッテリー寿命の延長が不可欠です。また、皮膚や衣料に違和感なくフィットさせるためには、フレキシブルエレクトロニクスや伸縮性のある素材技術が重要となります。取得したデータを外部デバイスに送信するための無線通信技術(Bluetooth Low Energy、Wi-Fi、NFCなど)も不可欠です。さらに、収集された膨大な温度データを解析し、異常を検知したり、将来の健康状態を予測したりするためのデータ処理技術や人工知能(AI)の活用が進んでいます。生体適合性材料の開発も、皮膚への刺激を最小限に抑え、長期間の装着を可能にする上で重要な要素です。クラウドコンピューティングは、データの保存、共有、遠隔監視を可能にし、ウェアラブル温度センサーの利便性を高めています。

市場背景としては、高齢化社会の進展に伴う遠隔医療や予防医療へのニーズの高まりが、ウェアラブル温度センサー市場を牽引しています。健康意識の向上や、スマートフォンの普及によるデジタルヘルスケアサービスの利用拡大も、市場成長の大きな要因です。特に、COVID-19パンデミックは、発熱スクリーニングの重要性を再認識させ、ウェアラブル温度センサーの需要を加速させました。主要な市場プレイヤーは、半導体メーカー、医療機器メーカー、家電メーカー、そしてスマートテキスタイル企業など多岐にわたります。一方で、データのプライバシー保護、測定精度の検証、ユーザーの受容性、バッテリー寿命、コストなどが市場拡大における課題として挙げられます。

将来展望としては、ウェアラブル温度センサーはさらなる進化を遂げると予想されます。医療グレードの精度と信頼性を備えたセンサーの開発が進み、より正確な診断や治療支援が可能になるでしょう。体温だけでなく、心拍数、血中酸素飽和度、発汗量など、複数の生体情報を同時に測定できるマルチセンサー統合型デバイスが主流となり、より包括的な健康状態のモニタリングが実現します。センサーはさらに小型化・薄型化され、衣服やアクセサリーに完全に溶け込み、装着していることを意識させない「インビジブルウェアラブル」が普及する可能性があります。AIを活用した予測分析は、体温データから病気の兆候を早期に検知したり、個人の健康状態に合わせたパーソナライズされたアドバイスを提供したりする能力を高めるでしょう。また、体温や動きから電力を生成するエネルギーハーベスティング技術の導入により、バッテリー充電の手間が不要な自己給電型センサーの実現も期待されています。これらの技術革新は、個々人の健康管理をよりパーソナルでシームレスなものに変え、予防医療や個別化医療の発展に大きく貢献していくと考えられます。