気象予報サービス市場 規模・シェア分析:成長動向と予測 (2026年~2031年)

気象予報サービス市場レポートは、予測タイプ(短期予報など)、エンドユーザー(航空、運輸・物流、政府・防衛など)、目的(業務効率化など)、配信プラットフォーム(ウェブベースのポータルなど)、組織規模(大企業、中小企業)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

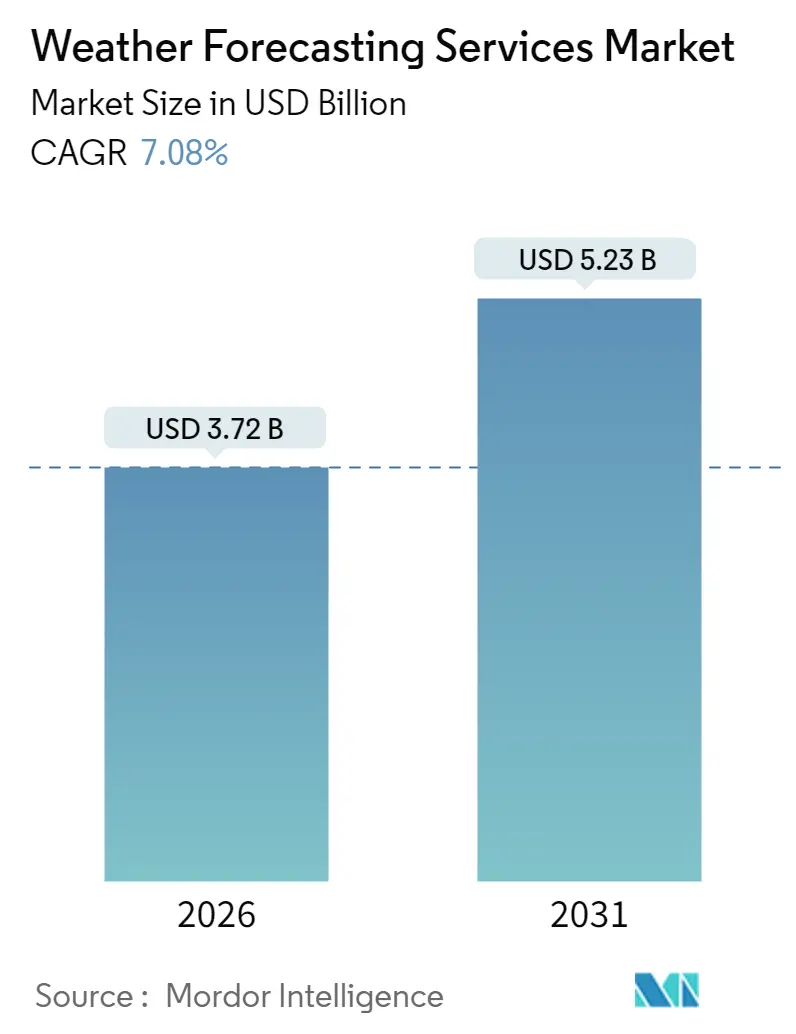

気象予報サービス市場は、2025年の34.7億米ドルから2026年には37.2億米ドルに成長し、2031年までに52.3億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は7.08%です。この市場の成長は、気候変動による変動性の高まり、規制要件の強化、人工知能(AI)の普及、再生可能エネルギーへの依存度増加が主な要因となっています。企業は運用上の混乱を軽減するために高解像度のナウキャスティングを導入しており、政府は異常気象による経済的損失を抑えるために早期警報ネットワークを拡大しています。パラメトリック保険、自動運転モビリティ、精密農業といった分野は、サブキロメートル単位の精度を提供できるプロバイダーに新たな商業機会をもたらしています。同時に、高性能コンピューティングへの投資と衛星コンステレーションの更新が技術的競争力を支えていますが、新規参入者にとっては依然としてコスト障壁が高い状況です。

市場セグメント分析

予測タイプ別:

2025年において、短期予測サービスが市場の45.30%を占め、航空、物流、緊急対応におけるリアルタイム運用に不可欠な役割を果たしています。一方、中期予測ソリューションは2031年まで年平均成長率7.14%で市場全体を上回る成長が見込まれており、エネルギー取引、農業、保険分野で8~10日先の予測がヘッジや計画に求められています。商業ベンダーは、リスク調整された意思決定フレームワークに対応するため、信頼度を定量化するアンサンブル予測の提供を増やしています。欧州中期予報センター(ECMWF)の進歩により、10日予測と従来の7日予測の精度差が縮まり、企業は精度を犠牲にすることなく計画期間を延長できるようになっています。長期予測は依然としてニッチですが、季節気候予測は干ばつや洪水に脆弱な地域での作物選択や貯水池管理において重要性を増しています。

エンドユーザー別:

2025年には、電力会社、鉱業、エネルギー企業が市場の23.20%を占め、再生可能エネルギーの統合、送電網の安定性、商品取引の変動性への対応がその背景にあります。輸送・物流分野は年平均成長率7.18%で拡大しており、自動運転フリートやジャストインタイムサプライチェーンのために分単位のナウキャスティングへの依存度を高めています。航空分野は規制による需要を維持しており、保険会社は事前に定義された閾値を超えた場合に自動的に支払いが行われるパラメトリック商品の価格設定に超局地的な予測を利用しています。農業・林業のユーザーは精密灌漑や病害虫管理の支援を求め、政府機関は災害対策プロトコルに気象情報を組み込んでいます。小売業者やEコマースプラットフォームは、気象データを利用して需要予測アルゴリズムを改善し、店舗レベルの在庫配分を最適化しています。

目的別:

2025年には、運用効率化アプリケーションが市場規模の37.40%を占め、企業がエネルギーコスト削減、労働スケジュール最適化、資産利用率向上に注力していることを反映しています。パラメトリック保険や気候変動レジリエンスの義務化に牽引されるリスク管理のユースケースは、2031年まで年平均成長率7.44%で増加すると予測されており、プレミアムデータへの支払い意欲を高めています。かつて主要な推進要因であった安全性重視のコンプライアンスは、現在、定量化されたリスク指標に依存する財務・戦略計画アプリケーションと予算上の優先順位を共有しています。統合された意思決定プラットフォームは、自動化されたワークフロー内に気象トリガーを組み込み、フリートの派遣、エネルギーヘッジ、建設スケジュールへの即時調整を可能にしています。したがって、気象データとビジネスKPIを融合させるプロバイダーは、より定着し、高利益率の契約を確保しています。

配信プラットフォーム別:

2025年には、ウェブベースのポータルが50.35%のシェアを維持し、キュレーションされたダッシュボード、履歴分析、ロールベースのアクセス制御を必要とする企業顧客にサービスを提供しています。しかし、モバイルアプリケーションは年平均成長率7.82%で最も急速に成長している配信チャネルであり、サブスクリプションモデルやAPI統合を通じて中小企業向けに気象予報サービス市場を民主化しています。開発者は、IoT、フリート管理、人員配置スケジューリングアプリに予測機能を組み込み、市場の適用範囲を拡大しています。APIは、コア気象データの上にニッチなSaaS製品を構築するイノベーターの障壁を低くする一方、海運や航空など、認証やオーダーメイドのモデル調整を必要とする分野ではコンサルティングサービスが不可欠です。

組織規模別:

2025年には、大企業が気象予報サービス市場の65.10%を占め、グローバルな事業展開を活用して複数の拠点や事業単位を連携させる企業全体のライセンスを交渉しています。しかし、中小企業(SME)は年平均成長率7.15%で成長しており、クラウドネイティブなサービス、予測可能な月額料金、最小限のオンボーディング要件に支えられています。APIコストの低下に伴い、小規模農家、建設会社、屋外イベント企画者などが、運用タイミングを調整し、天候関連の収益変動を軽減するために短期予測を採用しています。大企業のユーザーは、ERP(企業資源計画)やエネルギー管理システムと統合するオーダーメイドの機械学習モデルをますます要求する一方、中小企業は専門の気象スタッフを必要としない既製の製品に傾倒する傾向があります。

地域別:

アジア太平洋地域は、2025年に気象予報サービス市場の54.60%を占め、2031年まで年平均成長率7.48%で最も急速に成長する地域と予測されています。インドのミッション・マウサムや日本のフェーズドアレイネットワークによる政府資金のレーダー拡張が地域の予測精度を高め、中国のAIを活用した近代化が公共および民間の需要を牽引しています。東南アジアの国境を越えた協力は、台風やモンスーンの予測可能性を向上させ、農業や保険の利用に直接的な恩恵をもたらしています。

北米は2番目に大きな市場であり、高度な計算グリッド、成熟した保険セクター、航空、海運、緊急管理機能全体で気象入力を義務付ける堅固な規制フレームワークを活用しています。エネルギー転換の優先順位付けにより、電力会社による超短期予測への支出が加速し、気象予報サービス市場をさらに刺激しています。

欧州は、欧州中期予報センター(ECMWF)と世界気象機関(WMO)のガイドラインを通じて標準化を推進し、共有データプールと共同衛星ミッションを促進しています。この調和された環境は、重複コストを削減し、地域参加者のベースライン精度を向上させています。

中東・アフリカおよびラテンアメリカは、新たなフロンティアを代表しています。アフリカ連合の干ばつ警報プログラムや湾岸諸国の航空ハブが新たな投資を推進する一方、ブラジルの農業経済はラテンアメリカ全域で季節予測や作付け時期予測の需要を支えています。

市場のトレンドと洞察(推進要因)

* 気候変動に起因する異常気象の激化: 2024年には、深刻な暴風雨による世界経済損失が900億米ドルに急増し、2020年以降、10億ドル規模の災害件数が倍増しました。これにより、保険会社は日中複数回の更新を求め、農業事業者は90%を超える信頼度で10日間の降水確率を要求しており、不確実性帯を伝えるアンサンブル予測モデルへの需要が高まっています。

* AIおよび機械学習の急速な導入による予測精度と速度の向上: GraphCastのような機械学習モデルは、数分で地球規模の予測を生成し、7日間の精度を最大20%向上させています。これはリアルタイムの経路最適化や15分ごとの日射量更新に活用され、既存企業の地位を強化する一方で、新規参入者には計算能力とデータセットの障壁を高めています。

* グリッド規模の再生可能エネルギー統合における超短期予測の必要性: 世界中の電力会社は年間約440GWの再生可能エネルギーを追加しており、風速、雲量、気温に関する15分から6時間の予測に依存する送電網のバランス調整の課題を増幅させています。電力会社1社あたり10万~50万米ドルのサブスクリプション料金は、電力市場のマージンを保護する気象情報の商業的価値を強調しています。

* 航空および海運の安全規制による経路最適化の義務化: 経路最適化システムは、航空会社にフライトあたり2~4%の燃料節約をもたらし、荷主の排出ガス規制遵守を支援します。これらの義務を満たすには、5~10日間の時間分解能の高い予測が必要であり、気象とナビゲーションを統合したプラットフォームへの需要を促進しています。

* 超局地データを要求するパラメトリック・マイクロ保険商品: グローバルサウスや新興市場で拡大しており、事前に定義された閾値に基づいて自動的に支払いが行われるため、超局地的なデータを要求しています。

* 自動運転車およびドローンが分単位のナウキャスティングを要求: 自動運転車やドローンは、安全な運用のため、分単位のナウキャスティングを必要としており、北米およびアジア太平洋地域のテクノロジーハブでこの需要が高まっています。

市場の抑制要因

* 高性能な予測モデルとデータ処理の要求: 高精度な気象予測には、高性能なモデルと膨大なデータ処理能力が不可欠ですが、これには多大な投資と専門知識が必要であり、特に中小企業にとっては参入障壁となります。

* 無料の気象情報源との競合: 基本的な気象情報は、多くの無料アプリやウェブサイトで提供されており、有料の高度な気象サービスプロバイダーにとって競争上の課題となっています。

* データ統合と標準化の欠如: 異なる気象データプロバイダーからのデータを統合する際の互換性の問題や、標準化されたデータ形式の欠如が、市場の成長を妨げる要因となっています。

* 気象予測の不確実性: 特に長期予測や局地的な現象においては、気象予測には本質的な不確実性が伴い、これがユーザーの信頼性や投資意欲に影響を与えることがあります。

市場機会

* 再生可能エネルギー部門の成長: 太陽光発電や風力発電の導入拡大に伴い、発電量の予測精度を高めるための高精度な気象予測データの需要が急速に高まっています。これにより、送電網の安定化と効率的な運用が可能になります。

* 農業における精密農業の進展: スマート農業技術の普及により、作物管理、灌漑、病害虫対策のための超局地的な気象データと予測の需要が増加しています。これにより、収穫量の最大化と資源の最適利用が期待されます。

* 保険業界におけるリスク管理の強化: 気候変動による異常気象の増加に伴い、保険会社はリスク評価、損害査定、新しい保険商品の開発のために、より詳細で正確な気象データと予測を求めています。

* スマートシティと都市計画: 都市部におけるヒートアイランド現象、洪水リスク、大気汚染などの課題に対処するため、リアルタイムの都市気象データと予測がスマートシティのインフラ管理や都市計画に不可欠となっています。

* 新興市場におけるインフラ開発: グローバルサウスや新興国では、インフラ開発プロジェクト(道路、橋、港湾など)が増加しており、建設段階から運用段階まで、気象リスクを管理するための専門的な気象サービスへの需要が高まっています。

本レポートは、世界の気象予報サービス市場に関する詳細な分析を提供しています。気象予報サービスは、特定の場所の気象条件(雲量、降水量、風速、気温など)を予測するために高度な技術と科学的手法を活用するものであり、本調査では、これらのサービスに対する需要を分析することで、世界の気象予報産業関連のトレンドを追跡しています。市場は、世界中の様々なエンドユーザー産業が利用するサービスから生じる収益に基づいて定義されています。

調査方法論については、詳細なリサーチ手法が用いられており、市場の全体像を包括的に把握できるよう設計されています。

エグゼクティブサマリーでは、市場の主要な動向と予測がまとめられています。市場規模は2026年に37.2億米ドルに達すると推定されており、気候変動の変動性、AIの導入、再生可能エネルギーの統合に牽引され、2026年から2031年にかけて年平均成長率7.08%で収益が増加すると予測されています。

市場の成長を牽引する主な要因としては、気候変動に起因する異常気象イベントの激化、AI/ML技術の急速な採用による予測精度と速度の向上、グリッドスケール再生可能エネルギー統合における超短期予測の必要性、航空および海運の安全確保のための経路最適化要件、ハイパーローカルデータを要求するパラメトリック型マイクロ保険商品の登場、そして自動運転車やドローンが求める分単位のナウキャスティング(超短期予測)が挙げられます。

一方、市場の成長を抑制する要因としては、高性能コンピューティングとデータライセンスの高コスト、モデルの複雑さと専門気象学者の不足、発展途上地域における通信・センサーインフラの不均一性、そして老朽化した衛星群の引退に伴う衛星データギャップの懸念が指摘されています。

市場の状況分析では、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、およびマクロ経済的要因の影響についても詳細に検討されています。

市場は、予測タイプ(短期、中期、長期)、エンドユーザー(航空、運輸・物流、エネルギー・公益事業・鉱業、政府・防衛、銀行・金融サービス・保険、農業・林業、メディア・エンターテイメント、小売・Eコマース、建設・鉱業)、目的(運用効率、安全性・セキュリティ、リスク管理とクレーム最適化、災害管理と緊急対応)、配信プラットフォーム(ウェブベースポータル、モバイルアプリケーション、API/データフィードサービス、コンサルティングとマネージドサービス)、組織規模(大企業、中小企業)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によって詳細にセグメント化され、それぞれの市場規模と成長予測が提供されています。

特に地域別では、アジア太平洋地域が政府の多額の投資とモンスーンや台風への脆弱性により、世界の収益の54.60%を占める最大の市場となっています。エンドユーザー別では、公益事業がグリッドの安定化とエネルギー取引の最適化のために超短期の風力・太陽光予測を必要とし、2025年の収益の23.20%を占める主要な顧客層です。配信プラットフォームでは、モバイルアプリケーションが年平均成長率7.82%で最も急速に成長しており、中小企業に手頃な価格で高精度な予測へのAPIベースのアクセスを提供しています。

競争環境は中程度の集中度を示しており、上位5社が収益の約60%を占めています。主要な競合企業には、The Weather Company LLC (IBM)、AccuWeather Inc.、DTN LLC、StormGeo AS (Alfa Laval AB)、Vaisala Oyj、Met Office、Fugro NVなどが挙げられ、各社のプロファイル、製品・サービス、最近の動向などが分析されています。

本レポートは、市場の機会と将来の展望についても深く掘り下げており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略に資する情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 気候変動による異常気象の激化

- 4.2.2 AI/MLの急速な導入による予測精度と速度の向上

- 4.2.3 グリッド規模の再生可能エネルギー統合には超短期予測が必要

- 4.2.4 航空および海上安全のための経路最適化義務

- 4.2.5 超局所データを要求するパラメトリック型マイクロ保険商品

- 4.2.6 自律走行車とドローンには分単位のナウキャスティングが必要

- 4.3 市場の阻害要因

- 4.3.1 高性能コンピューティングとデータライセンスのコスト

- 4.3.2 モデルの複雑さと専門気象学者の不足

- 4.3.3 発展途上地域における通信・センサーインフラの不均一性

- 4.3.4 老朽化した衛星群の引退による衛星データギャップの発生

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 予測タイプ別

- 5.1.1 短期予測

- 5.1.2 中期予測

- 5.1.3 長期予測

- 5.2 エンドユーザー別

- 5.2.1 航空

- 5.2.2 運輸およびロジスティクス

- 5.2.3 エネルギー、公益事業、鉱業

- 5.2.4 政府および防衛

- 5.2.5 銀行、金融サービス、保険

- 5.2.6 農業および林業

- 5.2.7 メディアおよびエンターテイメント

- 5.2.8 小売およびEコマース

- 5.2.9 建設および鉱業

- 5.3 目的別

- 5.3.1 業務効率

- 5.3.2 安全とセキュリティ

- 5.3.3 リスク管理とクレーム最適化

- 5.3.4 災害管理と緊急対応

- 5.4 配信プラットフォーム別

- 5.4.1 ウェブベースポータル

- 5.4.2 モバイルアプリケーション

- 5.4.3 API / データフィードサービス

- 5.4.4 コンサルティングおよびマネージドサービス

- 5.5 組織規模別

- 5.5.1 大企業

- 5.5.2 中小企業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 東南アジア

- 5.6.4.7 その他のアジア太平洋

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 ケニア

- 5.6.6.4 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 The Weather Company LLC (IBM)

- 6.4.2 AccuWeather Inc.

- 6.4.3 DTN LLC

- 6.4.4 StormGeo AS (Alfa Laval AB)

- 6.4.5 Vaisala Oyj

- 6.4.6 Met Office

- 6.4.7 Fugro NV

- 6.4.8 ENAV S.p.A.

- 6.4.9 Pelmorex Corp.

- 6.4.10 Climavision

- 6.4.11 Spire Global Inc.

- 6.4.12 Precision Weather Services

- 6.4.13 Foreca Ltd.

- 6.4.14 The Tomorrow Companies Inc.

- 6.4.15 AEM (Advanced Environmental Monitoring)

- 6.4.16 BMT Group Ltd.

- 6.4.17 Skymet Weather Services Pvt Ltd.

- 6.4.18 Skyview Systems Ltd.

- 6.4.19 Global Weather Corporation

- 6.4.20 MeteoGroup

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

気象予報サービスとは、気象庁などの公的機関が発表する基本的な気象観測データや予報情報を基に、民間企業や研究機関が独自の解析技術や付加価値を加えて、特定の目的や利用者に合わせて提供する情報サービスの総称でございます。単に「明日の天気」を伝えるだけでなく、災害リスクの予測、産業活動の効率化、個人の生活の質の向上など、多岐にわたるニーズに応えることを目的としております。高度な科学技術と情報通信技術を駆使し、人々の安全確保、経済活動の支援、そして快適な社会生活の実現に不可欠なインフラとして機能しております。

このサービスは、大きく分けていくつかの種類がございます。一つ目は、一般消費者向けのサービスです。テレビ、ラジオ、新聞といった伝統的なメディアに加え、インターネットのウェブサイトやスマートフォンアプリを通じて、今日の天気、週間予報、降水確率、気温、湿度、風速などの基本的な情報が提供されております。さらに、紫外線情報、花粉情報、熱中症情報、洗濯指数、傘指数といった、日常生活に密接に関わるきめ細やかな情報も充実しており、多くは無料で利用できますが、より高精度な情報や広告なしの有料プランも存在します。二つ目は、法人・産業向けの専門サービスです。農業、漁業、建設、交通、小売、エネルギー、レジャー、保険など、様々な産業分野において、事業活動の計画立案、リスク管理、効率化のために活用されております。例えば、農業では適切な播種・収穫時期の判断や病害虫対策、エネルギー分野では電力需要予測や再生可能エネルギーの発電量予測などに利用され、高精度かつ局地的な情報、カスタマイズされたデータ提供、API連携、コンサルティングなどが特徴で、主に有料で提供されております。三つ目は、防災・減災向けのサービスです。自治体やインフラ企業向けに、豪雨、台風、地震、津波、火山噴火などの特別警報や注意報、河川水位情報、土砂災害警戒情報、避難情報などがリアルタイムで提供され、住民の安全確保やインフラの維持管理に貢献しております。

気象予報サービスの用途は非常に広範でございます。個人レベルでは、日々の服装選び、外出やレジャーの計画、洗濯のタイミング、そして災害への備えといった日常生活のあらゆる場面で活用されております。企業においては、経営戦略の立案、新規事業開発、リスクマネジメントといった上流工程から、生産計画、物流の最適化、店舗運営、マーケティング戦略、従業員の安全管理といったオペレーションレベルまで、多岐にわたる意思決定に影響を与えております。例えば、小売業では天候に応じた商品の需要予測に基づき、在庫管理やプロモーション戦略を最適化します。社会インフラの分野では、交通網の維持管理、電力供給の安定化、水資源管理、都市計画など、社会基盤の安定稼働と発展に不可欠な情報源となっております。また、気候変動予測や新たな気象技術の研究開発においても、重要なデータとして利用されております。

これらのサービスを支える関連技術も日々進化しております。観測技術では、気象衛星(ひまわりなど)、気象レーダー、アメダス、ラジオゾンデといった伝統的な観測網に加え、IoTセンサーを活用した都市型気象観測網、ドローン、自動車搭載センサーなど、多様なデータソースからの情報収集が進んでおります。データ解析・予測技術においては、スーパーコンピュータによる数値予報モデル(NWP)が基盤となり、ビッグデータ解析、機械学習、AI(ディープラーニング)の導入により、予測精度や局地予測の能力が飛躍的に向上しております。複数の予測モデルを組み合わせるアンサンブル予報も、不確実性の評価に貢献しております。情報配信技術では、インターネットを通じたウェブサイトやアプリ、API連携、プッシュ通知、SMS、デジタルサイネージなど、多様なチャネルを通じて情報が提供され、GIS(地理情報システム)との連携による視覚化や、クラウドコンピューティングによる大規模データ処理・配信も不可欠でございます。

気象予報サービスの市場背景は、いくつかの要因によって成長を続けております。近年、異常気象の増加とそれに伴う災害リスクの高まりは、防災・減災ニーズを一層高めております。また、企業のデジタルトランスフォーメーション(DX)の進展により、気象データを活用した業務効率化や新たな価値創造への関心が高まっております。IoTやAI技術の進化は、予測精度の向上とサービスの多様化を可能にし、再生可能エネルギーの普及は、太陽光や風力発電量の予測の重要性を増しております。主要なプレイヤーとしては、基盤情報を提供する気象庁に加え、ウェザーニューズ、日本気象協会、日本気象、ウェザーマップといった民間気象会社が多数存在し、IT企業も気象データを活用したサービスを提供しております。市場のトレンドとしては、個人のニーズに合わせたパーソナライズ化や、ピンポイントなマイクロローカル予報、リアルタイムでの情報提供、サブスクリプションモデルの普及、異業種連携によるプラットフォーム化、そしてグローバル展開が挙げられます。

将来展望として、気象予報サービスはさらなる進化を遂げると予想されております。予測精度は、AIや量子コンピュータの活用、小型衛星コンステレーションやIoTセンサーの密化による観測網の高度化、地球シミュレータなどの計算資源の増強によって、一層向上するでしょう。サービスは「予報」から「予測に基づく行動提案」へと高付加価値化し、気象データと人流、購買履歴、健康データといった他業種データの融合により、これまでになかった新たな価値が創造されると期待されております。気候変動予測とその適応策への貢献、スマートシティやMaaS(Mobility as a Service)といった次世代インフラとの連携も進むでしょう。また、途上国における災害対策や食料安全保障への貢献など、グローバルな課題解決にも寄与していくことが見込まれます。一方で、データプライバシーの保護や情報格差への対応といった倫理的課題にも、適切に対処していく必要がございます。気象予報サービスは、今後も社会の持続可能な発展に不可欠な役割を担い続けることでしょう。