気象観測ソリューション・サービス市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

気象監視ソリューションおよびサービス市場レポートは、提供形態(ハードウェア、ソフトウェア、サービス)、システムタイプ(地上観測所、気象レーダーなど)、アプリケーション(気象予報、気候および環境モニタリングなど)、エンドユーザー産業(エネルギーおよび公益事業、海洋およびオフショア、政府および防衛など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

気象監視ソリューションおよびサービス市場の概要

本レポートは、気象監視ソリューションおよびサービス市場について、その規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。提供形態(ハードウェア、ソフトウェア、サービス)、システムタイプ(地上局、気象レーダーなど)、アプリケーション(気象予報、気候・環境監視など)、エンドユーザー産業(エネルギー・公益事業、海洋・オフショア、政府・防衛など)、および地域別に市場をセグメント化し、米ドル建ての価値で予測を提供しています。

市場規模と成長予測

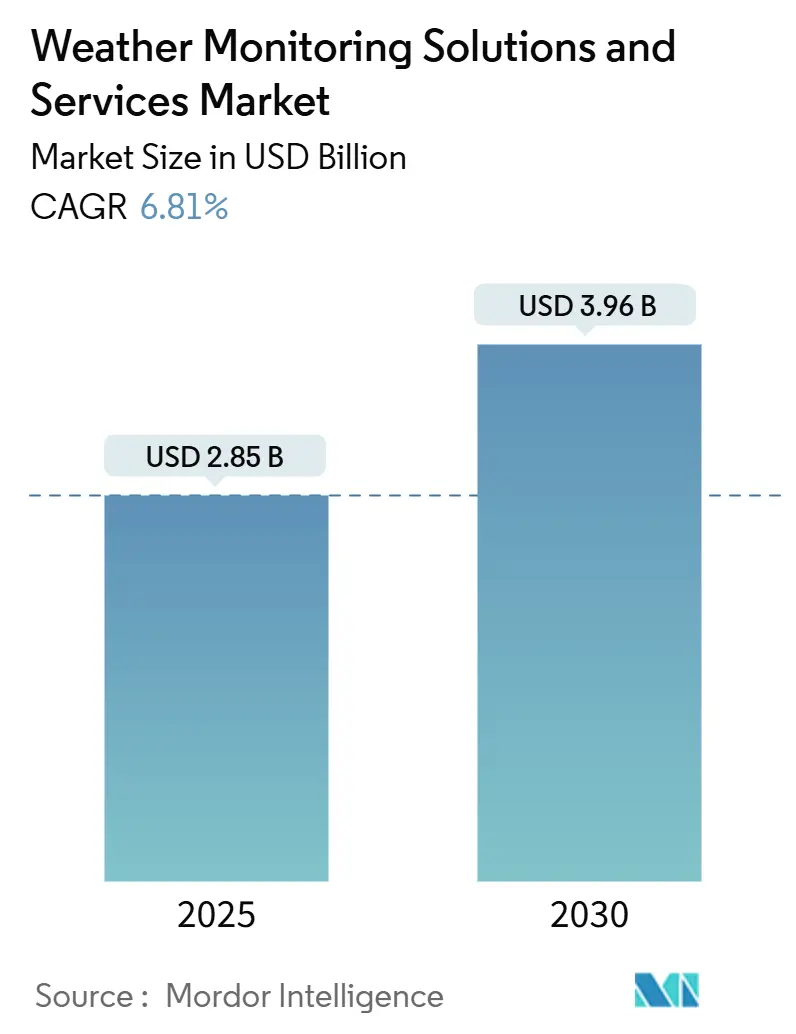

気象監視ソリューションおよびサービス市場は、2025年には28.5億米ドルに達し、2030年には39.6億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は6.81%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は低いと評価されています。

市場分析の概要

再生可能エネルギー事業者によるサブキロメートル単位の予測、パラメトリック保険商品を設計する保険会社、精密農業へ移行する農家などから、堅調な需要が生まれています。これらのユーザーは超局所的な測定値に対して対価を支払う意欲があり、ベンダーは高密度センサーグリッドを展開し、衛星、レーダー、ドローンによる観測を統合プラットフォームに組み込むよう促されています。リチウム電池のサプライチェーンの逼迫により一時的にハードウェアコストが上昇していますが、政府による国家気象ネットワークのアップグレード資金提供や、企業による気候リスク情報への需要により、長期的には市場は上昇傾向にあります。競争は中程度であり、大手企業が世界規模で事業を展開する一方で、ドローンベースのプロファイリングやAI駆動型分析といったニッチ市場を機敏なスタートアップ企業が活用しています。

主要なレポートのポイント

* 提供形態別: 2024年にはハードウェアが市場シェアの43.57%を占め、サービスは2030年までに7.97%のCAGRで成長すると予測されています。

* システムタイプ別: 2024年には衛星ベースのシステムが35.31%のシェアを占めました。気象ドローンおよびその他の無人資産は、2030年までに6.94%のCAGRで最も速く成長すると予想されています。

* アプリケーション別: 2024年には気象予報が収益の41.89%を占めました。災害・公共安全管理アプリケーションは、2030年までに7.11%のCAGRで最も高く成長すると予測されています。

* エンドユーザー産業別: 2024年にはエネルギー・公益事業が27.56%のシェアを占めました。農業は6.91%のCAGRで拡大し、他のエンドユーザー産業を上回ると予測されています。

* 地域別: 2024年には北米が世界の収益の34.68%を占めました。アジア太平洋地域は予測期間中に7.68%のCAGRで最も速く成長すると予想されています。

市場のトレンドと洞察(推進要因)

* 再生可能エネルギーにおける正確な資源評価への需要(CAGRへの影響:+1.8%): 風力・太陽光発電事業者は、出力抑制ペナルティを最小限に抑えるため、1分単位、サブキロメートル単位の予測を必要としています。これにより、気象監視ソリューションおよびサービス市場に大きな需要が生まれています。

* 気候変動による異常気象イベントの増加(CAGRへの影響:+1.5%): 熱波、洪水、強風が同時に発生する複合的なイベントの頻度が増加し、気象データはオプションではなくミッションクリティカルなものとなっています。都市計画者は、高密度センサーネットワークをレジリエンスダッシュボードに統合し、嵐の前に作業員を配置できるようにしています。

* 精密農業とスマート農業の採用(CAGRへの影響:+1.2%): 圃場レベルの気象ノードは、灌漑、散布、収穫のタイミングをガイドし、収量を維持しながら水の使用量を最大30%削減します。

* 国家気象ネットワークへの政府投資(CAGRへの影響:+1.0%): インドの20億米ドルの「ミッション・マウサム」のように、国家資金がセンサー密度、レーダー範囲、データ共有プロトコルを拡大しています。

* モビリティフリートからの超局所データクラウドソーシング(CAGRへの影響:+0.8%): モビリティフリートからのデータ収集により、超局所的な気象情報が提供され、市場の成長を後押ししています。

* 高密度センサーを必要とするパラメトリック保険の展開(CAGRへの影響:+0.7%): パラメトリック保険の自動支払いには、法的に有効な観測データが必要であり、認証された改ざん防止ステーションの需要が高まっています。

市場の制約要因

* 高度な監視資産の高額な設備投資および運用保守コスト(CAGRへの影響:-1.2%): 次世代の二重偏波レーダーは設置前に100万米ドルを超え、年間サービス契約は取得価格の15%に達することがあります。

* 独自のデータサイロと共有制限(CAGRへの影響:-0.8%): ベンダーは歴史的にクローズドな形式を使用して顧客を囲い込んできたため、AIモデルが要求する複数ソースの融合が妨げられています。

* 新興市場における認定校正ラボの不足(CAGRへの影響:-0.6%): アジア太平洋、アフリカ、ラテンアメリカなどの新興市場では、認定された校正ラボが不足しており、市場の成長を阻害しています。

* 遠隔センサー用バッテリーのリチウム供給の逼迫(CAGRへの影響:-0.4%): リチウム供給の逼迫は、遠隔地やオフグリッドの設置に大きな影響を与え、市場の成長を一時的に抑制しています。

セグメント分析の詳細

* 提供形態別: サービスがデジタルトランスフォーメーションを推進

サービスは7.97%のCAGRで成長すると予測されており、顧客が観測結果を実行可能な洞察に変換するターンキーソリューションを求めていることを反映しています。ハードウェアは2024年に43.57%の市場シェアを占め、物理センサーの必要性を示していますが、経常収益はマネージドデータフィード、校正、意思決定支援ダッシュボードへと移行しています。

* システムタイプ別: ドローンが大気観測を再構築

衛星資産は比類のないグローバルカバレッジにより2024年に35.31%の収益を維持しましたが、ドローンは6.94%のCAGRで最も速く成長するでしょう。無人航空機は、ユーザー定義のウェイポイントで下層大気をプロファイリングし、使い捨てラジオゾンデと比較してサンプルあたりのコストが低いです。

* アプリケーション別: 災害管理が成長を加速

気象予報は2024年に41.89%の収益で需要の柱であり続けましたが、災害・公共安全管理は7.11%のCAGRで成長するでしょう。政府は橋、空港、データセンターなどの重要インフラに自動気象観測所を展開し、警報を緊急対応プロトコルにリンクさせています。

* エンドユーザー産業別: 農業が精密気象学を採用

農業は6.91%のCAGRで拡大すると予測されており、限られた水と土地から収量を絞り出すという生産者のニーズを反映しています。IoT圃場ステーションは、温度、土壌水分、葉面湿潤指数をAI農業エンジンにストリーミングし、灌漑と散布をより効率的にスケジュールします。エネルギー・公益事業は2024年の需要の27.56%を占め、発電の配電と送電線の保護のためにスカイラインレベルの予測に依存しています。

地域分析

* 北米: 2024年にはNOAAの広範な観測ネットワークと米軍の衛星・戦術プログラムにより、収益の34.68%を占めました。最近のスーパーコンピューティングのアップグレードと連邦政府の気候レジリエンス資金は、民間部門への安定した注文をもたらしています。

* ヨーロッパ: MTG-I1衛星とECMWFのデジタルツインモデリングを活用し、世界で最も正確な中期予報の一部を提供しています。ドイツ、デンマーク、英国などの風力発電が盛んな国々は、オフショア資源評価を洗練するために高密度ライダーアレイを調達しています。

* アジア太平洋: 7.68%のCAGRで成長しており、注目すべき地域です。中国の「メリディアンプロジェクト」はMSTレーダーと新しいクラスのGEO衛星を追加し、迅速な更新の雲ベクトルを提供しています。インドの「ミッション・マウサム」は200kmごとにドップラーレーダーを展開し、1,000の新しい気象観測所を自動化して予測精度を高めています。

競争環境

市場は中程度に細分化されています。Vaisalaは2024年に5億6500万ユーロの収益を上げ、統合されたハードウェア・ソフトウェアスイートを提供し、世界中でISO認定ラボを運営しています。Campbell Scientificは堅牢な観測所に注力し、需要増加に対応するため2024年にユタ州に大規模な工場を開設しました。

Meteomaticsのような新興企業は、垂直離着陸ドローンを飛ばして15分ごとに境界層プロファイルを捕捉し、データ・アズ・ア・サービスパッケージを公益事業や商品トレーダーに販売しています。レーダー専門企業のEECは、従来のマグネトロンシステムが急速に腐食する熱帯地域向けに、二重偏波ソリッドステートアレイを開発しています。スタートアップ企業はフリートテレマティクスも活用しており、Geotabはトラックに微小大気センサーを組み込み、大陸規模の道路気象メッシュを構築しています。

戦略的な動きは、異種データを大規模に融合するAIエンジンを中心に展開しています。エッジ処理ファームウェアの特許が急増しており、観測所が機械学習ルーチンをローカルで実行し、異常のみを送信することで帯域幅コストを削減しています。新興市場での合弁事業は、公共調達規則を満たすための技術移転と現地組立に焦点を当てています。このようなダイナミクスが、気象監視ソリューションおよびサービス市場の競争構造を着実に再構築しています。

最近の業界動向

* 2024年12月: Columbia Weather Systemsが遠隔観測所アクセス用のCWS Weather Monitorアプリをリリースしました。

* 2024年11月: Met One Instrumentsが防衛顧客向けのTACMET II気象観測所を発表しました。

* 2024年10月: Rotronicが需要増加に対応するため、ニューヨークのA2LA認定校正ラボを拡張しました。

* 2024年9月: QinetiQが前方展開部隊向けの戦術大気観測キットを実演しました。

本レポートは、世界の気象監視ソリューションおよびサービス市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーが含まれており、市場の動向、成長予測、競争環境、機会について深く掘り下げています。

市場概況では、再生可能エネルギー需要の高まり、気候変動による異常気象の増加、精密農業やスマート農業の導入、各国の気象ネットワークへの政府投資、モビリティフリートからのハイパーローカルデータ収集、パラメトリック保険の展開といった要因が市場を牽引していると分析されています。特に、風力および太陽光発電事業者がグリッド統合を最適化し、出力抑制ペナルティを削減するために、サブキロメートル単位、分単位の予測を必要としていることから、再生可能エネルギー分野からの需要は非常に高まっています。

一方で、高度な監視資産の高額な設備投資および運用保守費用、独自のデータサイロと共有制限、新興市場における認定校正ラボの不足、遠隔センサー用バッテリーの供給におけるリチウムの逼迫などが市場の抑制要因として挙げられています。

市場規模と成長予測によると、世界の気象監視ソリューションおよびサービス市場は、2025年に28.5億米ドルに達し、2030年までに39.6億米ドルに成長すると予測されています。

市場は、提供形態(ハードウェア、ソフトウェア、サービス)、システムタイプ(地上ベースステーション、衛星ベースシステム、気象レーダー、気象ドローン/無人システム)、アプリケーション(気象予報、気候・環境モニタリング、災害・公共安全管理、再生可能エネルギー資源最適化)、エンドユーザー産業(農業、エネルギー・公益事業、航空・空港、海洋・オフショア、運輸・物流、政府・防衛)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細に分析されています。

特に、サービス部門は年平均成長率7.97%で最も急速に成長しており、ユーザーがスタンドアロンのハードウェアよりもターンキーデータおよび分析サービスを好む傾向にあることがその背景にあります。地域別では、アジア太平洋地域が最もダイナミックな成長を示しており、大規模な政府の近代化プログラム、急速な工業化、気候リスクの高まりにより、2030年まで年平均成長率7.68%で推移すると予測されています。

技術的な側面では、気象ドローン/無人システムが注目されています。これらは低コストで三次元プロファイルを提供し、ラジオゾンデに匹敵するデータ品質を実現しながら、特に資源評価や災害対応において、より高い空間的・時間的柔軟性を提供することで、大気測定に変化をもたらしています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが評価されており、Vaisala Oyj、Campbell Scientific Inc.、OTT Hydromet GmbHなど、20社以上の主要企業のプロファイルが詳細に記載されています。

レポートはまた、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズについても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 正確な資源評価に対する再生可能エネルギーの需要

- 4.2.2 気候変動による異常気象の増加

- 4.2.3 精密農業とスマート農業の導入

- 4.2.4 国家気象ネットワークへの政府投資

- 4.2.5 モビリティフリートからの超ローカルデータクラウドソーシング

- 4.2.6 密集したセンサーを必要とするパラメトリック保険の展開

- 4.3 市場の阻害要因

- 4.3.1 高度な監視資産の高額な設備投資と運用保守費用

- 4.3.2 独自のデータサイロと共有制限

- 4.3.3 新興市場における認定校正ラボの不足

- 4.3.4 リモートセンサーバッテリー用リチウム供給の逼迫

- 4.4 業界の価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 提供別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 システムタイプ別

- 5.2.1 地上局

- 5.2.2 衛星ベースシステム

- 5.2.3 気象レーダー

- 5.2.4 気象ドローン/無人システム

- 5.3 アプリケーション別

- 5.3.1 気象予報

- 5.3.2 気候および環境モニタリング

- 5.3.3 災害および公共安全管理

- 5.3.4 再生可能エネルギー資源の最適化

- 5.4 エンドユーザー産業別

- 5.4.1 農業

- 5.4.2 エネルギーおよび公益事業

- 5.4.3 航空および空港

- 5.4.4 海洋およびオフショア

- 5.4.5 輸送およびロジスティクス

- 5.4.6 政府および防衛

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ヴァイサラ Oyj

- 6.4.2 キャンベル・サイエンティフィック社

- 6.4.3 OTT ハイドロメット GmbH

- 6.4.4 ギル・インスツルメンツ・リミテッド

- 6.4.5 スートロン・コーポレーション

- 6.4.6 デルタ OHM S.r.l. a Socio Unico

- 6.4.7 ルフト メス・ウント・レーゲルテクニーク GmbH

- 6.4.8 オールウェザー社

- 6.4.9 エアマー・テクノロジー・コーポレーション

- 6.4.10 R.M. ヤング・カンパニー

- 6.4.11 ペッスル・インスツルメンツ GmbH

- 6.4.12 ホーボー / オンセット・コンピューター・コーポレーション

- 6.4.13 コロンビア・ウェザー・システムズ社

- 6.4.14 アンビエントLLC

- 6.4.15 バロン・サービス社

- 6.4.16 RIKA センサーズ株式会社

- 6.4.17 デイビス・インスツルメンツ・コーポレーション

- 6.4.18 テレダイン・マリン(テレダイン・テクノロジーズ社)

- 6.4.19 メテオマティクス AG

- 6.4.20 アース・ネットワークス社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

気象観測ソリューション・サービスとは、気象に関する様々なデータを収集し、それを解析、加工、提供することで、特定の目的や課題解決を支援する包括的なシステムやサービス群を指します。これは単に気象データを取得するだけでなく、そのデータを活用して意思決定を支援したり、業務効率化、リスク管理、さらには新たな価値創造に貢献することを目的としています。具体的には、高精度な気象センサー、先進的な通信技術、クラウドコンピューティング、ビッグデータ解析、人工知能(AI)などの技術が一体となり、顧客のニーズに応じた形で提供されます。気象観測ソリューション・サービスは、現代社会において、気候変動による異常気象の増加や、産業活動の高度化に伴う気象リスクへの対応が不可欠となる中で、その重要性を一層高めています。

このソリューション・サービスには、いくつかの主要な種類が存在します。まず、観測機器提供型として、自動気象観測装置(AWS)や気象レーダー、衛星データ受信装置といったハードウェアの販売、設置、保守を行うサービスがあります。次に、データ提供型では、リアルタイムの気象データ、過去の気象データ、そして高精度な気象予測データなどを、API(Application Programming Interface)や専用のプラットフォームを通じて提供します。さらに、解析・予測サービス型では、数値予報モデルやAI・機械学習を駆使し、局地的な高精度予報、異常気象の早期予測、災害リスク評価などを行います。特定の産業に特化したコンサルティング・システム構築型も重要で、農業、建設、エネルギーといった分野の固有の課題に対し、カスタマイズされたソリューションの設計、導入、運用支援を提供します。また、クラウドベースで気象情報や解析ツールを提供するSaaS(Software as a Service)型も普及しており、手軽に高度な気象サービスを利用できるようになっています。近年では、ドローンを用いた上空観測や、IoTセンサーネットワークによる微細な局地気象観測も進化を遂げています。

気象観測ソリューション・サービスの用途は多岐にわたります。農業分野では、精密農業の実現に不可欠であり、水やりや肥料散布の最適化、病害虫の発生予測、収穫時期の判断、霜害対策などに活用されます。建設・土木業界では、工事現場の安全管理(強風、豪雨対策)や工程管理、資材管理において、気象情報が重要な判断材料となります。エネルギー分野では、再生可能エネルギー(太陽光、風力)の発電量予測の精度向上により、電力系統の安定化や需給バランスの最適化に貢献します。物流・交通業界では、運行ルートの最適化、遅延予測、航空機や船舶、陸上輸送の安全運航支援に役立てられています。防災・減災の観点からは、洪水、土砂災害、暴風雪などの早期警戒、避難計画の策定支援、インフラの監視に不可欠な情報源です。小売・サービス業では、気象条件に応じた商品の需要予測(飲料、衣料品など)や店舗運営の最適化、イベント開催の判断などに活用され、観光業においても天候に合わせたアクティビティの提案や施設運営に利用されています。さらに、気候変動研究や新技術開発といった研究開発分野でも、重要な基盤データとして活用されています。

これらのソリューションを支える関連技術は多岐にわたります。高精度な温度、湿度、気圧、風向風速、雨量、日射量などを測定するセンサー技術は基盤であり、レーダーやライダー、衛星観測技術も進化を続けています。多数のセンサーをネットワーク化し、広範囲かつ高密度なデータ収集を可能にするIoT(Internet of Things)技術は、局地気象観測の精度を飛躍的に向上させました。データ伝送においては、5GやLPWA(LoRaWAN, Sigfoxなど)といった通信技術が、低遅延、広範囲、低消費電力でのデータ収集を可能にしています。収集された膨大な気象データの保存、処理、解析、サービス提供の基盤としては、クラウドコンピューティングが不可欠です。ビッグデータ解析技術は、膨大な気象データから傾向やパターンを抽出し、予測精度の向上や新たな知見の獲得に貢献します。AI・機械学習は、数値予報モデルの精度向上、異常気象の検知、需要予測、衛星・レーダー画像の解析など、多岐にわたる応用がされています。また、気象データを地理情報と重ね合わせ、視覚的に分かりやすく表示・解析するGIS(地理情報システム)も重要な役割を果たします。ドローン技術は、局地的な気象観測や災害現場の状況把握に新たな可能性をもたらしています。

気象観測ソリューション・サービスの市場背景には、いくつかの重要な要因があります。最も顕著なのは、気候変動の深刻化に伴う異常気象の頻発化・激甚化であり、これにより企業や自治体、個人における気象リスク管理の重要性が増大しています。IoT、AI、クラウド技術といったデジタル技術の急速な進展は、高精度な気象データの収集、解析、活用を可能にし、ソリューションの多様化を促進しています。また、各産業におけるデジタルトランスフォーメーション(DX)推進の一環として、気象データの活用が不可欠な要素となり、産業界からのニーズが多様化しています。再生可能エネルギーの普及拡大は、発電量予測の精度向上が事業性向上に直結するため、気象ソリューションへの投資を加速させています。効率的な農業経営を目指す精密農業の台頭も、局地気象データへの需要を高めています。さらに、国民の安全・安心確保のため、より詳細で迅速な気象情報が求められるようになり、防災・減災意識の高まりも市場を牽引しています。気象データ自体が新たな価値を生む資源として認識されるデータエコノミーの進展も、この市場の成長を後押ししています。

将来の展望として、気象観測ソリューション・サービスはさらなる進化を遂げると予測されます。AIとIoTの融合により、数メートル単位、数分単位といった超局地・高精度な気象予測が可能になり、よりきめ細やかな意思決定支援が実現するでしょう。個々のユーザーや企業の具体的なニーズに合わせた、パーソナライズされた情報提供が一般化すると考えられます。気象データと他産業のデータ(人流、消費行動、交通量など)を組み合わせる異業種連携が深化し、これまでになかった新たな価値創造が進むと期待されます。観測現場でリアルタイムにデータを処理するエッジコンピューティングの活用も進み、迅速な意思決定を支援する体制が強化されるでしょう。小型衛星コンステレーションの発展により、宇宙からの観測頻度と精度が向上し、地球全体の気象状況をより詳細に把握できるようになります。長期的な気候変動予測に基づいた、社会インフラや経済活動のレジリエンス強化に貢献するソリューションも重要性を増します。新興国における防災や農業支援など、国際的な課題解決への貢献も期待される分野です。一方で、高度なデータ活用に伴うデータセキュリティやプライバシー保護の重要性も増し、これらの課題への適切な対応が求められることになります。これらの進化を通じて、気象観測ソリューション・サービスは、持続可能な社会の実現に不可欠なインフラとしての役割を一層強化していくことでしょう。