耐候性鋼市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

耐候性鋼市場レポートは、タイプ(A588、A242、A606、ASTM A709 Gr50W、その他)、形態(厚板、薄板・コイル、棒鋼・形鋼、鋼管、その他)、エンドユーザー産業(建築・建設、橋梁・土木インフラ、輸送など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

耐候性鋼市場の概要

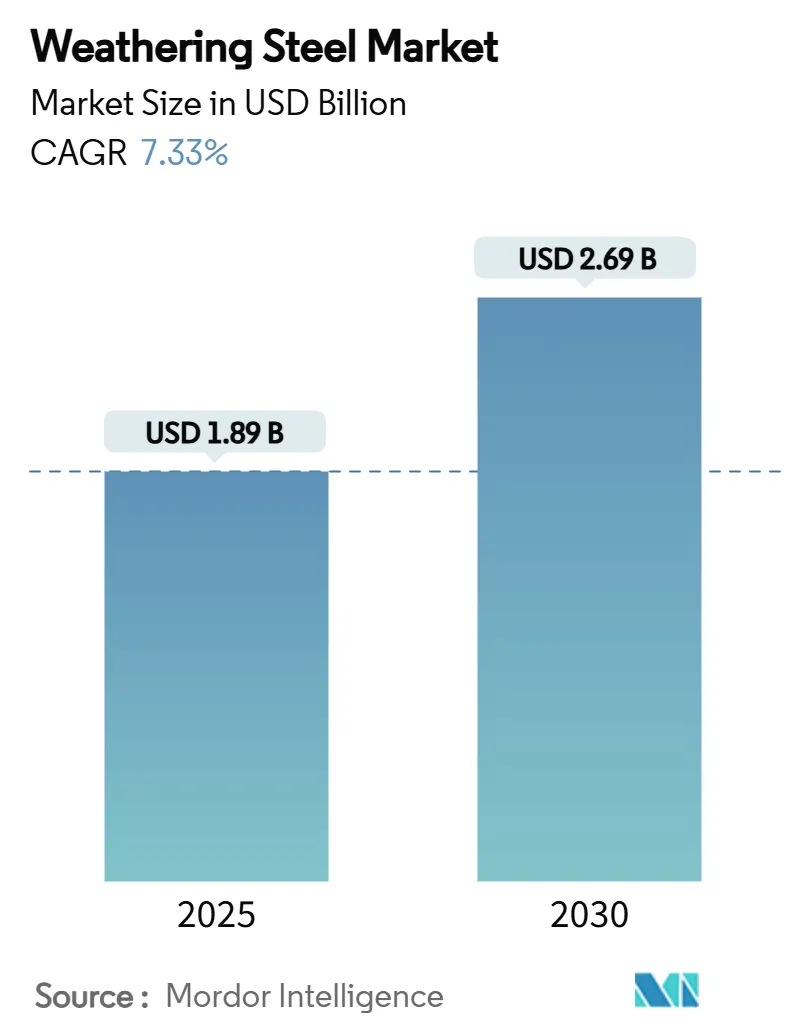

耐候性鋼市場は、2025年には18.9億米ドルと推定され、2030年までに26.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.33%です。この成長は、橋梁、水インフラ、再生可能エネルギー支援構造物での採用拡大に支えられています。耐候性鋼は、自己形成する緑青により塗装関連のメンテナンス費用を不要にし、この費用は初期プロジェクト費用の2~5倍に達することもあります。

米国橋梁投資プログラムや中国の複数年にわたる産業用鋼材投資といった数十億ドル規模の公共刺激策は、長寿命で低介入のソリューションへの需要を促進しています。また、企業の脱炭素化へのコミットメントは、塗装に起因するVOC排出を回避し、「グリーンビルディング」の義務化に合致する耐候性鋼への移行を加速させています。建築家は、交通ハブや公共のランドマークにおいて、視覚的魅力と運用効率を兼ね備えた耐候性鋼のファサードをデザイン要素として採用するケースが増えています。

主要な市場動向

* タイプ別: A588が2024年に耐候性鋼市場の40.13%を占め、主導的な地位を維持しています。一方、ASTM A709 Gr50Wは、2030年までに7.95%のCAGRで最も高い成長を遂げると予測されています。

* 形態別: プレートが2024年に耐候性鋼市場規模の38.67%を占めました。パイプおよびチューブは、2025年から2030年の間に7.88%のCAGRで拡大すると予測されています。

* 最終用途産業別: 橋梁および土木インフラが2024年に耐候性鋼市場規模の35.23%を占めました。再生可能エネルギー構造物は、2030年までに8.67%のCAGRで最も急速に成長しています。

* 地域別: アジア太平洋地域が2024年に耐候性鋼市場シェアの47.78%を占め、2030年までに8.12%の地域CAGRで成長すると予測されています。

市場の推進要因

1. 2025年以降のインフラ更新プログラムからの堅調な需要: 老朽化した橋梁の交換需要が、120年の耐用年数を持つ無塗装耐候性鋼設計を支持しています。米国の橋梁投資プログラムは、最低限のライフサイクルコストを持つソリューションに助成金を提供しており、日本、韓国、欧州連合でも同様の更新需要が見られます。

2. 低メンテナンス鋼ソリューションを支持する脱炭素化の推進: 鉄鋼メーカーはネットゼロ目標を掲げ、プロセス変革に投資しています。SSABのHYBRITのような革新的な技術は、化石燃料フリーの鋼材を2026年までに商業化することを目指しており、耐候性鋼の性能を維持しつつCO₂排出量を削減します。グリーン調達政策や規制も、塗装関連のVOC排出を回避する耐候性鋼への需要を後押ししています。

3. 都市デザインにおける美的で耐候性のある建築への移行: 建築家は、耐候性鋼の緑青がオレンジから深褐色へと約6年かけて変化する有機的な色合いを評価し、工業的なモチーフと自然景観を融合させています。LEEDやBREEAMのような認証機関は、再塗装サイクルを不要にする材料にクレジットを与え、耐候性鋼の市場を強化しています。

4. 溶融亜鉛めっき鋼および塗装鋼に対するライフサイクルコストの優位性: 溶融亜鉛めっきシステムが5~7年(海洋環境)または15~25年(内陸)で最初の主要なメンテナンスを必要とするのに対し、適切に設計された耐候性鋼は1世紀以上にわたって完全性を維持します。ライフサイクル分析では、塗装構造が初期費用は低いものの、18.5年後には繰り返し発生する再塗装サイクルにより純現在価値で上回ることが示されています。

市場の抑制要因

1. 軟鋼と比較して高い初期材料費および加工費: 耐候性鋼は、合金元素により標準構造鋼よりも15~25%高価です。特殊な溶接消耗品や品質管理検査により、加工費も約8%増加し、予算に敏感なプロジェクトでの採用を妨げることがあります。

2. 海洋/高塩化物微気候における緑青の劣化: 海岸線から2km以内の塩化物イオンへの曝露は、安定した酸化物形成を妨げ、代替の腐食制御または材料の置換を必要とします。海洋環境では、塩化物堆積が4 mg/m²/日を超える場合、耐候性鋼の市場見通しは抑制されます。

セグメント分析

* タイプ別: A588は一般建設および非海洋インフラで広く受け入れられ、市場を牽引しています。橋梁用途に最適化されたASTM A709 Gr50Wは、高い破壊靭性と溶接性が求められる橋梁で急速に成長しています。

* 形態別: プレートは、大スパン橋梁、重い建築柱、工業用タンクの需要により、市場を主導しています。パイプおよびチューブは、自治体の水道当局が100年の耐用年数を目標に、古い鋳鉄製本管を耐候性鋼のらせん溶接パイプに置き換えることで、最も急速に成長しています。

* 最終用途産業別: 橋梁および土木インフラは、北米、中国、インドの国家的な道路橋近代化計画に支えられ、最大の収益貢献者です。再生可能エネルギー構造物は、風力および太陽光発電設備の需要により、最も高いCAGRで成長しています。

地域分析

* アジア太平洋: 中国の産業用鋼構造物への大規模投資やインドの住宅・物流イニシアチブによる鋼材需要の着実な成長に支えられ、市場を支配し、最も急速に成長しています。

* 北米: インフラ投資雇用法による橋梁プロジェクトへの資金供給により、市場が活性化しています。インフレ抑制法による税額控除は、低炭素鋼材を優遇し、国内生産者の競争力を高めています。

* ヨーロッパ: 厳格な炭素価格設定とグリーン公共調達指令を背景に、安定した需要を維持しています。SSABのHYBRITのような進歩は、スカンジナビアを化石燃料フリーの耐候性鋼の中心地として位置づけています。

* 中東およびアフリカ: NEOMやDangote Refineryのようなメガプロジェクトで耐候性鋼が採用されていますが、コスト感度と限られた現地加工能力が普及を妨げています。

* ラテンアメリカ: 小規模な市場ですが、ブラジルの風力発電回廊の建設が局所的な需要の急増をもたらしています。

競争環境

市場は中程度に細分化されています。SSABはHYBRITを通じて化石燃料フリーの鋼材で差別化を図り、ArcelorMittalは耐塩性配合を進めています。日本製鉄によるU.S. Steel買収の試みは、米国市場統合への戦略的推進を強調しています。

技術革新が戦略を支配しており、U.S. Steelは標準的な溶融亜鉛めっき鋼の5倍の耐食性を持つ亜鉛-アルミニウム-マグネシウムコーティング製品「ZMAG」を発売しました。Tata Steelは、インドで構造用耐候性鋼の初のBISライセンスを取得し、Corten級プレートの輸入依存度を低減しています。

主要企業は、NIPPON STEEL CORPORATION、United States Steel Corporation、Tata Steel、SSAB AB、ArcelorMittalなどが挙げられます。

最近の業界動向

* 2024年3月: ArcelorMittalは、スペインのビルバオで開催されたWindEuropeの年次イベントで、耐塩性耐候性鋼に関する研究ポスターを発表し、評価と賞を獲得しました。

* 2022年12月: Tata Steelのジャムシェドプール工場は、構造用耐候性鋼の生産に関してインド初のBISライセンスを取得しました。これは、Corten鋼製の輸入コンテナへの依存度を減らすというインドの広範なイニシアチブを支援するものです。

このレポートは、世界の耐候性鋼市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、そして市場機会と将来の展望までを網羅しています。

市場の概要と成長予測:

世界の耐候性鋼市場は、2025年に18.9億米ドルの規模に達し、2030年までには26.9億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は7.33%と見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因としては、2025年以降のインフラ更新プログラムからの堅調な需要、低メンテナンスな鋼材ソリューションを支持する脱炭素化への動き、都市デザインにおける美的で風合いのある建築へのシフトが挙げられます。また、溶融亜鉛めっき鋼や塗装鋼と比較して、ライフサイクルコストにおいて優位性があること、そして風力発電や太陽光発電などの再生可能エネルギー支援構造物におけるニッチな採用も市場を後押ししています。特に、橋梁用途では再塗装サイクルが不要となるため、ライフサイクルコストを最大30%削減し、設計寿命を120年まで延長できる点が評価されています。

市場の抑制要因:

一方で、市場の成長を抑制する要因も存在します。軟鋼と比較して初期の材料費および加工費が高いこと、海洋環境や高塩化物微気候下でのパティーナ(保護錆)の劣化、そして優れたESG(環境・社会・ガバナンス)評価を持つ「グリーン鋼」の代替品が登場していることが挙げられます。

セグメント別の洞察:

* タイプ別: A588が2024年の収益の40.13%を占め、その幅広い構造用途と容易な入手性から需要を牽引しています。

* 形態別: プレート、シート・コイル、バー・セクション、パイプ・チューブなどが主要な形態として分析されています。

* 最終用途産業別: 建築・建設、橋梁・土木インフラ、輸送(鉄道車両、造船)、産業プラント・機械、芸術・彫刻・公共家具、再生可能エネルギー構造などが含まれます。この中で、再生可能エネルギー構造は、世界の風力・太陽光発電設備の規模拡大に伴い、2030年まで8.67%のCAGRで最も急速に成長するセグメントと予測されています。

* 地域別: アジア太平洋地域が8.12%のCAGRで最も速い成長を遂げると見込まれており、中国のインフラ投資とインドの住宅イニシアチブがその主要な原動力となっています。北米、ヨーロッパ、南米、中東・アフリカといった他の主要地域も詳細に分析されています。

競争環境と主要企業:

レポートでは、市場の集中度、戦略的な動き、市場シェア/ランキング分析を通じて競争環境を評価しています。ArcelorMittal、NIPPON STEEL CORPORATION、POSCO、SSAB AB、Tata Steelなど、世界の主要な耐候性鋼メーカー18社がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が提供されています。

脱炭素化の推進はサプライヤー戦略に大きな影響を与えており、製鉄所は水素還元や電炉(EAF)ルートへの投資を進めています。例えば、SSABは低炭素調達基準を満たすため、2026年までに商業的な化石燃料フリーの耐候性鋼グレードを目指しています。

市場機会と将来の展望:

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、耐候性鋼市場の現状と将来の動向を理解するための包括的な情報を提供しており、関係者にとって貴重な洞察となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 2025年以降のインフラ更新プログラムからの堅調な需要

- 4.2.2 低メンテナンス鋼ソリューションを支持する脱炭素化の推進

- 4.2.3 都市デザインにおける美的で風合いのある建築への移行

- 4.2.4 亜鉛めっき鋼および塗装鋼に対するライフサイクルコストの優位性

- 4.2.5 再生可能エネルギー支持構造物(風力、太陽光)におけるニッチな採用

- 4.3 市場の阻害要因

- 4.3.1 軟鋼と比較して高い初期材料費と加工費

- 4.3.2 海洋/高塩化物微気候における緑青の劣化

- 4.3.3 優れたESG評価を持つ新たな「グリーン鋼」の代替品

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 A588

- 5.1.2 A242

- 5.1.3 A606

- 5.1.4 ASTM A709 Gr50W

- 5.1.5 その他

- 5.2 形態別

- 5.2.1 厚板

- 5.2.2 シートおよびコイル

- 5.2.3 棒鋼および形鋼

- 5.2.4 パイプおよびチューブ

- 5.2.5 その他

- 5.3 最終用途産業別

- 5.3.1 建築および建設

- 5.3.2 橋梁および土木インフラ

- 5.3.3 輸送(鉄道車両、造船)

- 5.3.4 産業プラントおよび機械

- 5.3.5 芸術、彫刻および公共家具

- 5.3.6 再生可能エネルギー構造物

- 5.3.7 その他

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルセロール・ミッタル

- 6.4.2 ブルースコープ・スチール・リミテッド

- 6.4.3 中国鞍鋼集団有限公司

- 6.4.4 ディリンガー・ヒュッテ

- 6.4.5 ゲルダウ S/A

- 6.4.6 HBISグループ

- 6.4.7 JFEスチール株式会社

- 6.4.8 リバティ・スチール・グループ

- 6.4.9 日本製鉄株式会社

- 6.4.10 オクラホマ・スチール&ワイヤー社

- 6.4.11 ポスコ

- 6.4.12 ザルツギッター・フラッハシュタールGmbH

- 6.4.13 セヴェルスタリPJSC

- 6.4.14 山東宝鋼工業有限公司

- 6.4.15 SSAB AB

- 6.4.16 タタ・スチール

- 6.4.17 ティッセンクルップAG

- 6.4.18 ユナイテッド・ステイツ・スチール・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

耐候性鋼は、その独特の特性と美観から、現代の建築、土木、産業分野において注目される素材の一つでございます。ここでは、耐候性鋼の定義から将来展望に至るまで、包括的に解説いたします。

1. 定義

耐候性鋼とは、銅、クロム、ニッケル、リンなどの特殊な合金元素を少量添加することにより、通常の鋼材よりも優れた耐食性を持つように開発された低合金鋼の一種でございます。この鋼材の最大の特徴は、表面に安定した緻密な保護性錆層(不動態皮膜)を自然に形成することで、内部への腐食の進行を抑制する点にあります。初期段階では通常の鋼材と同様に赤錆が発生しますが、大気中の水分や酸素、二酸化炭素などとの反応を繰り返すうちに、この錆層が徐々に緻密化し、最終的には黒褐色を帯びた安定した皮膜へと変化します。この安定した錆層が、塗装などの表面処理を施さなくとも、長期にわたって鋼材本体を保護する役割を果たすため、「無塗装鋼」とも称されます。これにより、塗装工程の省略による環境負荷の低減、メンテナンスコストの削減、そして独特の風合いを持つ意匠性の実現が可能となります。

2. 種類

耐候性鋼には、その合金組成や用途に応じていくつかの種類がございます。一般的に、JIS規格では「JIS G 3114 耐候性熱間圧延鋼材」および「JIS G 3125 溶接構造用耐候性熱間圧延鋼材」として規定されており、それぞれ化学成分や機械的性質が定められています。代表的なものとしては、建築や一般構造物に適した「COR-TEN A」タイプや、溶接性を重視した橋梁などの大型構造物に適した「COR-TEN B」タイプ、あるいは日本のメーカーが開発した「SPA-H」などが挙げられます。これらの鋼材は、銅、クロム、ニッケル、リン、ケイ素、マンガンなどの合金元素の配合比率を調整することで、耐食性、強度、溶接性などの特性が最適化されています。例えば、リンは保護性錆層の形成を促進する効果があり、クロムや銅は耐食性を向上させます。用途に応じて最適な種類の耐候性鋼を選択することが、その性能を最大限に引き出す上で重要となります。

3. 用途

耐候性鋼は、その優れた耐食性と独特の意匠性から、多岐にわたる分野で活用されています。

建築分野では、その重厚で落ち着いた風合いが評価され、美術館、商業施設、オフィスビルなどの外壁材、屋根材、あるいはランドスケープデザインにおけるモニュメントや手すりなどに用いられます。特に、経年変化による色の深まりは、周囲の環境と調和し、時間の経過とともに美しさを増す素材として高く評価されています。

土木分野では、橋梁、高架橋、トンネルの覆工板、防音壁、送電鉄塔などに広く採用されています。塗装が不要であるため、維持管理コストの大幅な削減が可能であり、特にアクセスが困難な場所や、塗り替え作業が交通に大きな影響を与えるような構造物において、そのメリットは計り知れません。

その他、鉄道車両の車体、海上コンテナ、煙突、産業機械のカバーなど、厳しい環境下での使用が求められる産業分野でも実績がございます。また、その独特の質感は、彫刻やオブジェといった芸術作品の素材としても選ばれることがございます。

4. 関連技術

耐候性鋼を適切に利用するためには、いくつかの関連技術や配慮が必要となります。

まず、溶接技術においては、耐候性鋼専用の溶接材料を使用することが不可欠です。溶接部も母材と同様に安定した保護性錆層を形成させるため、溶接金属の化学成分を母材に合わせる必要があります。また、溶接後のスパッタ除去や、溶接部の健全性確保も重要です。

次に、表面処理技術としては、初期の錆汁対策が挙げられます。耐候性鋼は初期段階で赤錆汁が発生し、周囲のコンクリートや石材などを汚染する可能性があるため、初期促進処理を施して早期に安定した錆層を形成させる技術や、錆汁の流出経路を考慮した設計、あるいは一時的な保護膜を塗布する技術などが開発されています。

設計・施工技術においては、耐候性鋼の特性を理解した上で、適切な構造設計が求められます。例えば、水が滞留しやすい箇所や、常に湿潤な状態にさらされる箇所では、保護性錆層が形成されにくく、腐食が進行する可能性があるため、排水性を考慮したディテール設計が重要です。また、異種金属との接触による電食を防ぐための絶縁処理も必要となります。

さらに、検査・評価技術として、錆層の健全性を非破壊で評価する技術や、長期的な腐食挙動を予測するシミュレーション技術なども研究・開発が進められています。

5. 市場背景

耐候性鋼の市場は、近年、持続可能性とライフサイクルコストの削減への意識の高まりを背景に、堅調な需要が見られます。

需要の動向としては、インフラの老朽化対策として、長期的なメンテナンスフリーが可能な素材への関心が高まっています。特に、橋梁や高架橋といった大規模インフラにおいて、塗装の塗り替えにかかる費用や交通規制による社会的コストを考慮すると、耐候性鋼の経済的メリットは非常に大きいと言えます。

環境負荷低減の観点からも、耐候性鋼は優位性を持っています。塗装工程の省略は、塗料に含まれる揮発性有機化合物(VOC)の排出削減に繋がり、地球環境負荷の低減に貢献します。また、鋼材であるためリサイクル性も高く、循環型社会の実現に寄与する素材として評価されています。

一方で、課題も存在します。前述の初期錆汁問題は、特に都市部の建築物において意匠上の懸念となることがあり、設計段階での十分な配慮や対策が求められます。また、塩害が激しい海岸地域や、常に結露するような高湿度環境下では、保護性錆層が安定しにくく、通常の鋼材と同様に腐食が進行するリスクがあるため、適用環境の選定には慎重な判断が必要です。これらの課題に対し、メーカーや研究機関は、より高性能な耐候性鋼の開発や、初期錆汁対策技術の改良に取り組んでいます。

6. 将来展望

耐候性鋼の将来は、さらなる技術革新と用途拡大によって、非常に明るいものと期待されます。

新素材開発の分野では、特定の環境下での耐食性をさらに向上させた高性能耐候性鋼や、初期錆汁の発生を抑制する機能を持つ耐候性鋼の開発が進められるでしょう。また、軽量化や高強度化を両立させた次世代の耐候性鋼も登場する可能性があります。

表面処理技術は、初期錆汁問題を根本的に解決するような革新的な技術や、意匠性をさらに高めるための多様な表面仕上げ技術が開発されることで、耐候性鋼の適用範囲を広げる要因となるでしょう。例えば、初期段階から安定した色調を持つ耐候性鋼や、特定の色彩を表現できる耐候性鋼などが考えられます。

デジタル技術との融合も重要なテーマです。AIを活用した耐候性鋼の劣化予測システムや、BIM/CIM(Building Information Modeling/Construction Information Modeling)との連携による設計・施工の効率化、さらには維持管理の最適化が進むことで、耐候性鋼のライフサイクル全体における価値が向上すると考えられます。

サステナビリティへの貢献も引き続き重視されます。環境配慮型素材としての地位を確立し、リサイクル技術のさらなる向上や、製造プロセスにおけるCO2排出量削減への取り組みが強化されることで、持続可能な社会の実現に不可欠な素材としての役割を拡大していくでしょう。

これらの進展により、耐候性鋼は、単なる構造材料としてだけでなく、環境と調和し、時間の経過とともに美しさを増す「生きた素材」として、今後も多様な分野でその価値を発揮し続けることと存じます。