WebRTC市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

WebRTC市場レポートは、コンポーネント(ソリューション、サービス)、展開モデル(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、WebRTC対応デバイス(スマートフォンとタブレット、PCとラップトップなど)、業種(IT・通信、BFSI、小売・Eコマースなど)、企業規模(中小企業、大企業)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

WebRTC市場は、CPaaS(Communication Platform as a Service)およびUCaaS(Unified Communications as a Service)プラットフォームの爆発的な需要に牽引され、急速な成長を遂げています。顧客エンゲージメント、遠隔医療、組み込み型コラボレーションワークフローにおいて、ブラウザネイティブのビデオ機能が拡大しており、企業はオンプレミスゲートウェイからマネージドWebRTC APIへの移行を進めています。これにより、展開時間の短縮とインフラのオーバーヘッド削減が実現されています。本レポートでは、WebRTC市場の規模、成長トレンド、主要な推進要因と阻害要因、および各セグメントと地域別の詳細な分析を提供いたします。

市場規模と成長予測

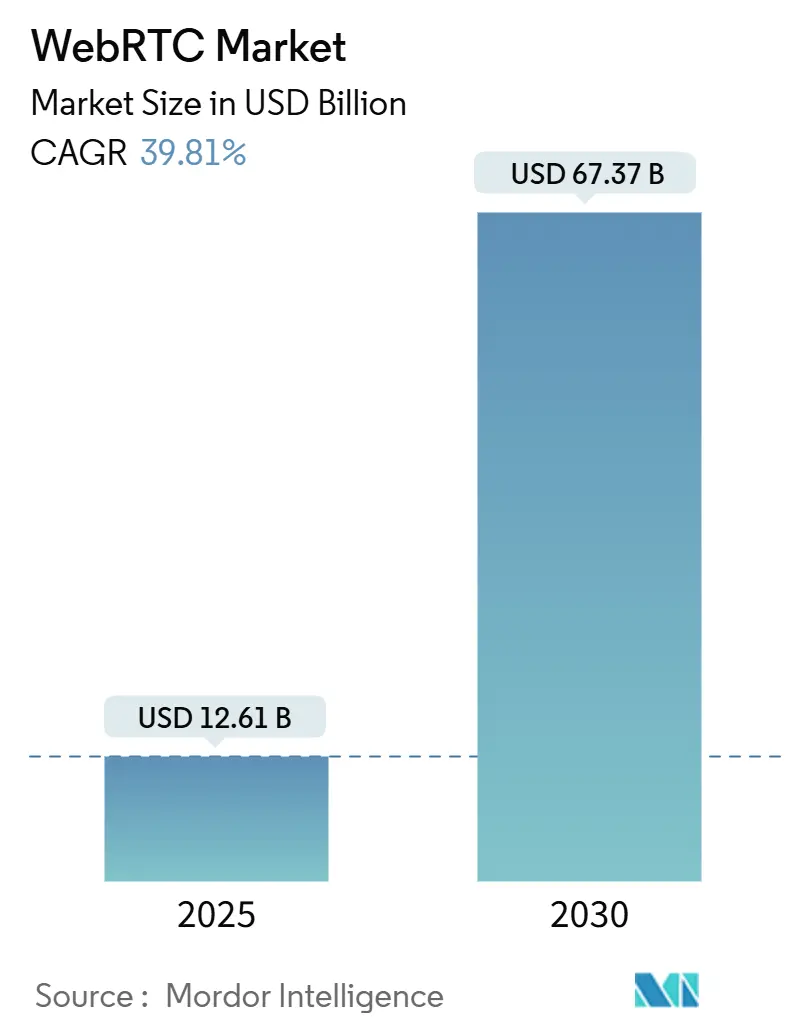

WebRTC市場規模は、2025年には126.1億米ドルと評価されており、2030年までに673.7億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は39.81%と見込まれており、非常に高い成長が期待されています。

主要な市場動向と洞察

成長要因

* CPaaSおよびUCaaS需要の爆発的成長: Twilioの収益が示すように、WebRTC対応APIは、ビデオ認証、顧客サポート、共同ブラウジングなどをコアアプリケーションに組み込むAPIファースト戦略を推進しています。金融機関ではビデオKYC(本人確認)のオンボーディングを数分に短縮し、医療機関ではブラウザベースの診察を電子カルテと直接統合することで、ワークフローを効率化しています。このような文脈に応じたビデオとバックエンドデータアクセスの融合が、CPaaSの持続的な拡大とWebRTC市場の成長を支えています。

* リモートワークおよびハイブリッドワークの普及: ブラウザネイティブのビデオは、クライアントソフトウェアのインストールを不要にし、従業員が管理されたデバイスからでも、管理されていないデバイスからでも会議に参加できるようにします。500ミリ秒未満の低遅延は、リアルタイムのドキュメント共同編集、ホワイトボード、ライブコードレビューを可能にし、レガシーなストリーミングプロトコルでは困難だった作業を容易にします。WebRTCの組み込みNATトラバーサル機能は、BYOD(Bring Your Own Device)ポリシーにも対応し、VPN設定の手間を省きます。企業は、会議プラグインの障害に関連するヘルプデスクチケットの減少を報告しており、これは直接的なサポートコストの削減につながっています。

* モバイルインターネットと5Gの急速な普及: 10ミリ秒未満の5G低遅延とMEC(Multi-access Edge Computing)によるユーザーに近い場所での処理オフロードは、帯域幅コストを抑えながらビデオ品質を向上させます。東南アジアのライブコマースアプリでは、リアルタイムの顧客フィードバックを伴うインタラクティブな販売デモがストリーミングされ、小売業者に新たな収益チャネルを開拓しています。製造業の企業は、WebRTC対応のリモートアシストソリューションを機器メンテナンスに導入し、5Gのアップリンク容量を活用して工場現場からHDビデオを送信しています。

* プラグイン不要でコスト効率の高いブラウザ通信: 従来の会議スイートは、シートごとのライセンス料と手動のソフトウェア更新が必要でしたが、WebRTCは標準準拠のブラウザ内で動作し、クライアント側のコストはゼロです。2024年に市場シェアの29.87%を占める中小企業は、従量課金制のクラウドAPIを採用することで、多地点制御ユニットや保守契約への設備投資を回避できます。開発チームは、カスタムRTPスタックを構築する代わりに、軽量なSDKを使用してeコマースカート、ヘルプデスクウィジェット、学習プラットフォームにリアルタイムビデオを組み込んでいます。IT負担の軽減とリリースサイクルの短縮が、2030年までの中小企業における41.18%のCAGRを説明しています。

* エッジ最適化SFU(Selective Forwarding Unit)の展開: WebRTCのパフォーマンスとスケーラビリティを向上させるエッジ最適化SFUの導入が、市場成長に貢献しています。

* 遠隔医療の診療報酬コード変更: 北米と欧州における遠隔医療の診療報酬コードの変更は、WebRTCベースの遠隔医療ソリューションの採用を促進しています。

阻害要因

* セキュリティとプライバシーの脆弱性: DTLS-SRTP暗号化にもかかわらず、ピアツーピアのWebRTCは、金融や医療分野におけるゼロトラストネットワークポリシーと衝突するIPメタデータを公開する可能性があります。企業は、強化された侵入検知機能を備えた制御されたリレークラスターを介してメディアをルーティングすることでリスクを軽減していますが、これは運用コストを増加させ、遅延を引き起こす可能性があります。HIPAAやGDPRなどの規制フレームワークは、監査可能なログ記録、トークンベースのアクセス制御、地理的制限のあるデータストレージに対する需要を促進し、一部の展開をプライベートクラウドトポロジーへと向かわせています。

* 非標準化されたシグナリングと相互運用性のギャップ: SRTPとICEは標準化されていますが、シグナリングはベンダー間で異なり、複数のCPaaSスタックを実行する大企業にとって相互運用性の障壁を生み出しています。カスタムゲートウェイのオーケストレーションは、エンジニアリングのオーバーヘッドを増加させ、展開を遅らせます。通信事業者は、WebRTCトラフィックをIMSコアネットワークと統合する際に同様の課題に直面しています。メタデータスキーマに関する合意の欠如は、画面共有、ファイル転送、製品間の記録ワークフローにおける機能の同等性を阻害しています。

* 新興市場における帯域幅とQoS(Quality of Service)の不足: 中東・アフリカ、ラテンアメリカ、アジア太平洋の農村部など、新興市場では帯域幅の制限とQoSの課題がWebRTCの普及を妨げる可能性があります。

* ブラウザSDP(Session Description Protocol)の非推奨化: レガシーな実装において、ブラウザSDPの非推奨化が課題となる可能性があります。

セグメント別分析

* コンポーネント別:

* サービスは2024年にWebRTC市場シェアの41.23%を占め、システム統合、シグナリング設計、24時間365日のサポートに対する継続的な需要を裏付けています。多くの銀行や病院は、ビデオフローをID管理やバックオフィスシステムと統合するために専門チームに依存しています。成熟した経済圏では着実に採用が進んでいますが、開発者向けのAPIが普及するにつれて横ばい傾向にあります。

* 一方、ソリューションは41.21%のCAGRで成長しており、ポイントアンドクリックで展開できるターンキーSDKへの信頼の高まりを反映しています。パッケージ化されたプラットフォームは、自動スケーリングSFU、従量課金制、JavaScriptまたはSwiftライブラリを提供し、MVP(Minimum Viable Product)までの時間を数ヶ月から数日に短縮します。統合された分析ダッシュボード、AIを活用した文字起こし、リアルタイムQoS監視が価値提案を強化しており、2030年までにソリューションがサービスとの差を縮めると予想されています。

* 展開モデル別:

* プライベートクラウドは、銀行、防衛、医療分野における厳格なデータレジデンシー要件により、2024年のWebRTC市場規模の37.89%を占めています。企業は、主権データセンター内の専用クラスターを活用して、キー管理を維持し、現地の監査規則を満たしています。

* パブリッククラウドは40.87%のCAGRを記録すると予測されており、迅速な弾力性を求めるスタートアップやグローバルブランドに響いています。ハイパースケーラーは、世界中に分散されたTURNゲートウェイとCDN相互接続を提供し、分散した従業員の初回フレーム遅延を短縮します。従量課金制と相まって、このモデルはハードウェアの所有および運用と比較してTCO(総所有コスト)を削減します。

* ハイブリッドクラウドは、両者を橋渡しし、遅延に敏感なトラフィックや規制対象のトラフィックをオンプレミスに維持しながら、バーストワークロードをパブリックエッジにオフロードすることを可能にします。

* WebRTC対応デバイス* WebRTC対応デバイス

* スマートフォン: モバイルデバイスは、WebRTCの普及において最も重要な役割を果たしています。ネイティブアプリやモバイルブラウザを介して、ビデオ通話、音声チャット、ライブストリーミングなどの機能を提供し、いつでもどこでもコミュニケーションを可能にします。

* デスクトップ/ラップトップ: PCやノートパソコンは、WebRTCの初期からの主要なプラットフォームであり続けています。Webブラウザベースの会議ツールやコラボレーションプラットフォームを通じて、ビジネスおよび個人ユーザーに高品質なコミュニケーションを提供します。

* IoTデバイス: スマートスピーカー、監視カメラ、スマートディスプレイなどのIoTデバイスへのWebRTCの統合が進んでいます。これにより、遠隔監視、双方向音声/ビデオ通信、スマートホームデバイス間の連携が実現され、新たなユースケースが生まれています。

* 組み込みシステム: 医療機器、産業用制御システム、車載インフォテインメントシステムなど、特定の用途に特化した組み込みシステムでもWebRTCが活用され始めています。リアルタイムのデータ共有や遠隔操作、診断などが可能になります。

本レポートは、グローバルWebRTC市場に関する詳細な分析を提供しており、市場の定義、調査範囲、および調査方法を網羅しています。エグゼクティブサマリーでは、市場の主要な洞察がまとめられています。グローバルWebRTC市場は、2030年までに673.7億米ドルに達すると予測されており、特にパブリッククラウド展開は2025年から2030年にかけて年平均成長率(CAGR)40.87%で最も急速に拡大すると見込まれています。地域別では、GDPRに準拠した暗号化と成熟したブロードバンドインフラにより、ヨーロッパが2024年に25.43%の市場シェアを占め、主導的な役割を果たしています。デバイス別では、スマートフォンおよびタブレットセグメントが2030年までCAGR 39.81%で成長すると予測されています。業界別では、継続的な遠隔医療の統合により、ヘルスケア分野が2024年の収益の21.34%を占め、最大の支出をしています。

市場の成長を牽引する主な要因としては、CPaaS(Communications Platform as a Service)およびUCaaS(Unified Communications as a Service)の需要の爆発的な増加が挙げられます。これにより、リアルタイムビデオがビジネスアプリケーションに直接組み込まれています。また、リモートワークとハイブリッドワークの普及、モバイルインターネットと5Gの急速な普及、プラグイン不要でコスト効率の高いブラウザ通信、エッジコンピューティングに最適化されたSFU(Selective Forwarding Unit)の展開、遠隔医療におけるブラウザセッションを優遇する請求コードの変更なども市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。セキュリティとプライバシーの脆弱性、シグナリングの非標準化による相互運用性のギャップ、新興市場における帯域幅やQoS(Quality of Service)の不足、レガシーアプリケーションに影響を与えるブラウザSDP(Session Description Protocol)の非推奨化などが課題となっています。

本レポートでは、業界のバリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、代替品の脅威、新規参入の脅威、競争の激しさ)を通じて、市場の包括的な理解を深めています。

市場規模と成長予測は、以下のセグメントに基づいて詳細に分析されています。

* コンポーネント別: ソリューション(音声、ビデオ、メッセージングなど)とサービス(統合、コンサルティング、サポート)。

* 展開モデル別: パブリッククラウド、プライベートクラウド、ハイブリッドクラウド。

* WebRTC対応デバイス別: スマートフォンおよびタブレット、PCおよびラップトップ、その他のWebRTC対応デバイス。

* 業界垂直別: ITおよび通信、ヘルスケア、BFSI(銀行・金融サービス・保険)、小売およびEコマース、メディアおよびエンターテイメント、公共部門および教育。

* 組織規模別: 中小企業(SME)と大企業。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)、南米(ブラジル、アルゼンチンなど)の主要国および地域が含まれます。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が実施されています。Twilio Inc.、Vonage Holdings Corp.、Agora Inc.、8×8, Inc.、Cisco Systems, Inc.、Zoom Video Communications, Inc.、RingCentral, Inc.、Sinch ABなど、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、市場ランク、製品・サービス、最近の動向が詳述されています。

さらに、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 CPaaSおよびUCaaS需要の爆発的増加

- 4.2.2 リモートワークとハイブリッドワークの導入ブーム

- 4.2.3 モバイルインターネットと5Gの急速な普及

- 4.2.4 コスト効率の高いプラグイン不要のブラウザ通信

- 4.2.5 エッジコンピューティングに最適化されたSFUの展開

- 4.2.6 ブラウザセッションを優遇する遠隔医療の請求コード変更

-

4.3 市場の阻害要因

- 4.3.1 セキュリティとプライバシーの脆弱性

- 4.3.2 非標準化されたシグナリング/相互運用性のギャップ

- 4.3.3 新興市場における帯域幅/QoSの不足

- 4.3.4 レガシーアプリを中断させるブラウザSDPの非推奨化

- 4.4 産業バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 代替品の脅威

- 4.7.4 新規参入の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション(音声、ビデオ、メッセージング、その他)

- 5.1.2 サービス(統合、コンサルティング、サポート)

-

5.2 展開モデル別

- 5.2.1 パブリッククラウド

- 5.2.2 プライベートクラウド

- 5.2.3 ハイブリッドクラウド

-

5.3 WebRTC対応デバイス別

- 5.3.1 スマートフォンとタブレット

- 5.3.2 PCとノートパソコン

- 5.3.3 その他のWebRTC対応デバイス

-

5.4 業界垂直別

- 5.4.1 ITおよび通信

- 5.4.2 ヘルスケア

- 5.4.3 BFSI

- 5.4.4 小売およびEコマース

- 5.4.5 メディアおよびエンターテイメント

- 5.4.6 公共部門および教育

-

5.5 組織規模別

- 5.5.1 中小企業 (SME)

- 5.5.2 大企業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Twilio Inc.

- 6.4.2 Vonage Holdings Corp.

- 6.4.3 Agora Inc.

- 6.4.4 8×8, Inc.

- 6.4.5 Cisco Systems, Inc.

- 6.4.6 Zoom Video Communications, Inc.

- 6.4.7 RingCentral, Inc.

- 6.4.8 Sinch AB

- 6.4.9 Daily.co, Inc.

- 6.4.10 SignalWire, Inc.

- 6.4.11 Temasys Communications Pte Ltd.

- 6.4.12 LiveSwitch Inc.

- 6.4.13 Frozen Mountain Software Ltd.

- 6.4.14 Pexip Holding ASA

- 6.4.15 Digital Samba S.L.

- 6.4.16 Quobis Solutions S.L.

- 6.4.17 Plivo Inc.

- 6.4.18 TokBox Inc.

- 6.4.19 Kandy Communications, LLC

- 6.4.20 Apidaze (Voxbone SA)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

WebRTC(Web Real-Time Communication)は、ウェブブラウザやモバイルアプリケーション間で、プラグインや特別なソフトウェアを必要とせずに、リアルタイムの音声、ビデオ、およびデータ通信を可能にするオープンソースプロジェクトです。これは、HTML5のAPI群とプロトコルの集合体として機能し、主にP2P(Peer-to-Peer)通信を基盤とすることで、低遅延かつ高品質なリアルタイムコミュニケーションを実現します。Googleが主導し、W3C(World Wide Web Consortium)とIETF(Internet Engineering Task Force)によって標準化が進められており、ウェブ上で手軽にリアルタイム通信を実装するための強力なツールとして広く認識されています。その最大の特長は、複雑な設定なしに、ウェブブラウザが直接、他のブラウザやアプリケーションと通信できる点にあります。

WebRTCの利用形態やアーキテクチャにはいくつかの種類があります。最も基本的なのは、二者間の通信において、メディアデータを直接P2Pで接続する方式です。これにより、サーバーを介さないため、非常に低い遅延で効率的な通信が可能です。しかし、多人数での会議など、参加者が増えるにつれてP2P接続の管理は複雑になり、各参加者の帯域幅も圧迫されるため、通常はサーバーを介したアーキテクチャが採用されます。その一つがSFU(Selective Forwarding Unit)方式です。この方式では、各参加者はメディアストリームをSFUサーバーに送信し、SFUサーバーは受信したストリームの中から必要なものを選択的に他の参加者に転送します。これにより、各参加者は自身の帯域幅を効率的に利用でき、サーバー側もメディアのミキシング処理を行う必要がないため、比較的負荷が低く抑えられます。もう一つはMCU(Multipoint Control Unit)方式で、これは各参加者から送られてきたメディアストリームをMCUサーバーがミキシング(合成)し、単一のストリームとして各参加者に送り返す方式です。クライアント側の処理負荷は低いですが、サーバー側で全てのメディアを合成するため、高い処理能力が求められます。これらのアーキテクチャは、WebRTCの接続確立に必要なシグナリングサーバーや、NAT越えのためのSTUN/TURNサーバーと組み合わせて利用されます。

WebRTCの用途は非常に多岐にわたります。最も一般的なのは、ZoomやGoogle Meet、Microsoft Teamsなどのウェブ版に見られるような、ビデオ会議や音声通話システムです。プラグイン不要でブラウザから直接参加できるため、手軽に利用できます。また、低遅延のインタラクティブなライブストリーミングにも活用されており、視聴者とのQ&Aセッションやインタラクションをリアルタイムで行うことが可能です。カスタマーサポートの分野では、ウェブサイトからワンクリックでビデオ通話を開始し、顧客とオペレーターが直接対話できるサービスが増えています。遠隔医療やオンライン教育の分野でも、医師と患者、教師と生徒がオンラインで診察や授業を行うための基盤として不可欠です。さらに、リアルタイムマルチプレイヤーゲームにおけるボイスチャットや、データチャネルを利用したP2Pファイル転送、IoTデバイスからのリアルタイム監視映像の取得など、その応用範囲は広がり続けています。

WebRTCを支える、あるいは密接に関連する技術も多数存在します。まず、P2P接続を確立するために不可欠なのが、NAT(Network Address Translation)越えの技術です。これには、自身のIPアドレスとポート番号を発見するためのSTUN(Session Traversal Utilities for NAT)サーバーと、STUNで直接接続できない場合にメディアデータをリレーするTURN(Traversal Using Relays around NAT)サーバーが用いられます。これらの技術を統合し、最適な接続経路を確立するためのフレームワークがICE(Interactive Connectivity Establishment)です。また、セッション情報(使用するコーデック、IPアドレス、ポート番号など)を交換するためのプロトコルとしてSDP(Session Description Protocol)が使われます。WebRTC自体はメディアデータの送受信部分に特化しており、接続確立に必要なメタデータ(SDPやICE候補など)の交換は「シグナリング」と呼ばれ、開発者が自由に実装します。このシグナリングには、WebSocketやSIP(Session Initiation Protocol)などがよく利用されます。メディアの圧縮・伸長には、ビデオコーデックとしてVP8、VP9、H.264、H.265などが、オーディオコーデックとしてOpus、G.711などが標準でサポートされています。近年では、WebAssemblyとWebRTCを組み合わせることで、ブラウザ上でより高度なメディア処理(AIフィルターやカスタムコーデックなど)を実現する動きも活発です。

WebRTCの市場背景は、近年のデジタル化の加速と密接に関連しています。COVID-19パンデミックを契機に、リモートワークやオンライン教育が世界的に普及し、リアルタイム通信の需要が爆発的に増加しました。これにより、WebRTCを基盤としたコミュニケーションツールやサービスの利用が飛躍的に拡大しました。また、クラウドサービスの進化は、WebRTCアプリケーションのバックエンドを支える強固なインフラを提供し、開発者が容易にスケーラブルなサービスを構築できるようになりました。スマートフォンやタブレットといったモバイルデバイスの普及と高性能化も、いつでもどこでも高品質なリアルタイム通信を可能にし、WebRTCの利用シーンを広げています。ユーザーエクスペリエンスの観点からは、プラグイン不要で手軽に利用できるWebRTCの特性が、多くのユーザーに受け入れられています。さらに、オープンソースであることと、W3CおよびIETFによる標準化が進んでいることは、開発コストの削減と相互運用性の確保に貢献し、エコシステムの健全な発展を促しています。5G通信の普及も、低遅延・大容量通信を可能にすることで、WebRTCの新たな利用機会を創出し、市場の成長を後押ししています。

WebRTCの将来展望は非常に明るく、さらなる進化が期待されています。まず、AI(人工知能)との融合が加速するでしょう。リアルタイム翻訳、高度なノイズキャンセリング、背景除去、感情分析など、AIによるメディア処理がWebRTCの通信品質とユーザー体験を劇的に向上させると考えられています。WebAssemblyとの連携もさらに強化され、ブラウザ上でより複雑な処理や、カスタムコーデックの実装、さらには機械学習モデルの実行などが可能になることで、WebRTCの可能性は大きく広がります。XR(VR/AR)技術との統合も進み、リアルタイム通信を伴う没入型体験の提供が現実のものとなるでしょう。IoTデバイスへのWebRTCの適用も拡大し、スマートホームや産業用IoTにおけるリアルタイム監視や遠隔制御がより高度化すると見込まれます。セキュリティとプライバシーの強化も引き続き重要なテーマであり、エンドツーエンド暗号化のさらなる普及と標準化が進むことで、より安全な通信が保証されるでしょう。5Gやエッジコンピューティングとの連携により、さらなる低遅延化が追求され、よりリアルタイム性の高いインタラクションが実現されることも期待されます。W3CとIETFでは、WebRTC-NV(Next Version)の議論も始まっており、新しいコーデックや機能の追加、APIの改善など、標準化の進化も継続的に行われていくことでしょう。これらの進展により、WebRTCは今後も多様な分野で革新的なリアルタイムコミュニケーションサービスを支える基盤技術として、その重要性を増していくと考えられます。