ウェブトゥーン市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ウェブトゥーン市場は、ジャンル別(コメディ、ロマンスなど)、収益モデル別(広告型、サブスクリプション型)、デバイス/アプリケーション別(モバイルスマートフォン、テレビおよびコネクテッドTVなど)、地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Webtoons市場の概要:成長トレンドと2030年までの予測

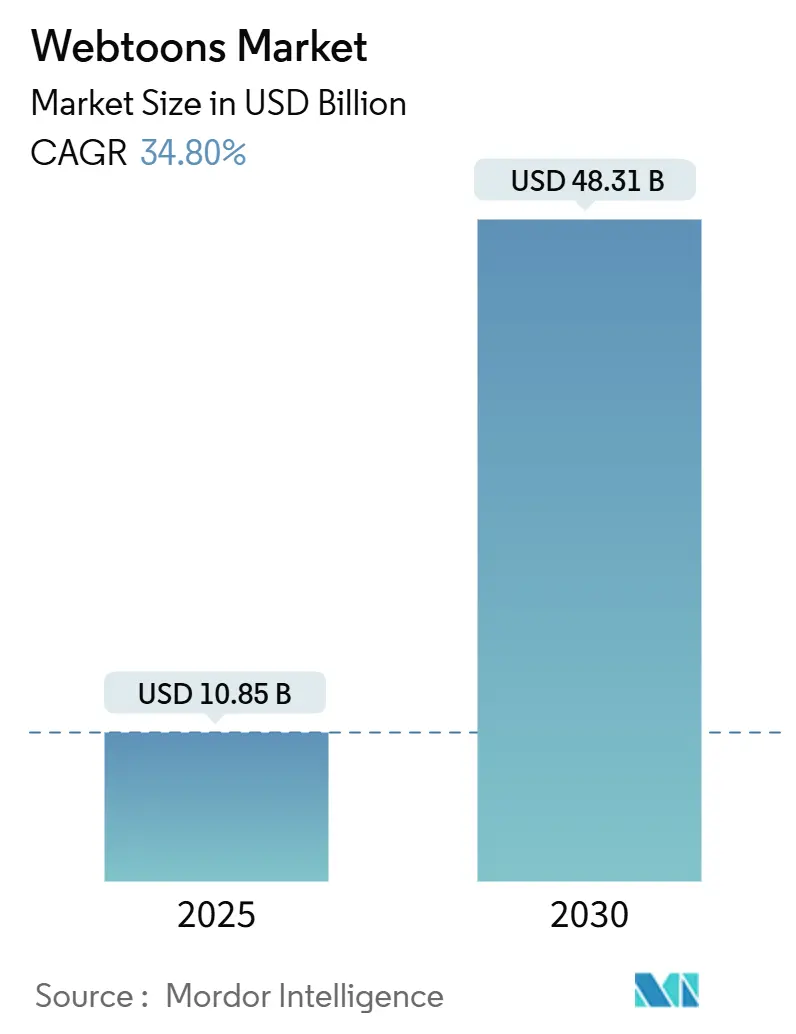

Webtoons市場は、デジタルコンテンツ分野において急速な成長を遂げており、2025年には108.5億米ドルに達すると推定されています。さらに、2030年までには483.1億米ドルへと拡大し、2025年から2030年にかけて年平均成長率(CAGR)34.4%という驚異的な成長が見込まれています。かつてショートフォームビデオやカジュアルゲームに費やされていた日々の読書時間が、縦スクロールコミックへと移行しており、この変化がコンテンツ制作への持続的な投資を促進しています。例えば、2024年に6万米ドルを投じてパイロット版を制作した中堅スタジオが、2025年には次期主力作品に20万米ドルを投じる計画を立てており、広告収入、マイクロペイメント、そして映像化権料によって投資を回収できると確信しています。

オーディエンスの成長はコンテンツ供給に直結しており、月間読者数が100万人増加するごとに、約1,050話の新規エピソードがカタログに追加されることが示されています。アジア太平洋地域が依然として最大のトラフィック源であるものの、北米や西ヨーロッパではチップ機能の普及により、読者あたりの平均収益(ARPU)が向上し、収益性が高まっています。また、文化的近接性もコンテンツ制作に影響を与えており、サウジアラビアで制作されたアラビア語のオリジナル作品は、翻訳された人気作品よりも10週間の定着率が高いというデータもあります。

# 主要な市場動向と分析

1. 市場規模と主要なポイント

* 市場規模: 2025年には108.5億米ドル、2030年には483.1億米ドルに達すると予測され、CAGRは34.4%です。

* 成長地域: 最も成長が速い市場は中東であり、最大の市場はアジア太平洋地域です。市場集中度は中程度とされています。

* 地域別シェア: 2024年、アジア太平洋地域がWebtoons市場シェアの61%を占めました。一方、北米はARPUの伸びが最も速く、前年比+64%を記録しました。

* ジャンル別シェア: 2024年、コメディがWebtoons市場規模の25%を占めました。SFは2025年から2030年にかけて38%のCAGRで拡大すると予測されています。

* 収益モデル別: 2024年の収益の62%は広告サポート型チャプターによるものでした。サブスクリプションは2030年まで37%のCAGRで成長しています。

* デバイス別: 2024年の読書時間の75%はモバイルフォンによるものでした。コネクテッドTVは2030年まで41%のCAGRで最も高い成長が予測されています。

* 主要企業: Naver Webtoon、Kakao Entertainment、Line Webtoon、Tapas Mediaの4社が、2024年の世界収益の68%を占めています。

2. 市場の推進要因(Drivers)

Webtoons市場の成長を牽引する主な要因は以下の通りです。

* スマートフォンと5Gの爆発的な普及: 東アジア、特に韓国では5Gが人口の97%をカバーしており、ロード時間の短縮と平均セッション時間の延長(2024年の18.4分から2025年初頭には22.5分へ)をもたらしています。これにより、広告の表示機会が増え、クリエイターは20パネルごとにミニクリフハンガーを挿入するなど、エンゲージメントを高める工夫が可能になっています。タイやベトナムでも同様の傾向が予測されています。

* K-コンテンツIPのグローバルストリーミングプラットフォームとのシンジケーション: 2025年4月にはNaver WebtoonとNetflixが4億2000万米ドルの契約を結び、Webtoonsが「事前検証済みIP」として扱われていることを示しました。Webtoonsのトレーラー公開は、8週間以内に原作の読者数を3倍にすることが多く、Netflixのマーケティング費用が原作コミックの無料プロモーションにもなっています。

* AIを活用した多言語翻訳によるローカライズコスト削減: Kakao EntertainmentのAI翻訳スイートは、1ヶ月かかっていた翻訳作業を11言語で3時間に短縮し、ページあたりのコストを68%削減しました。これにより、グローバルでの同時リリースが可能になり、海賊版アプリへの依存を減らす効果(あるアクションタイトルでは違法リンクが58%減少)も生まれています。また、編集チームは文化的ニュアンスの調整に時間を割けるようになり、平均レビュー評価が向上しています。

* クリエイター主導のマイクロペイメントとチップ機能によるARPU向上: Tapas Mediaが2025年2月に導入したブロックチェーンベースのチップ機能により、ARPUは1四半期で43%上昇しました。平均1.30米ドルのマイクロチップは頻繁に発生し、アクティブ読者の68%が月に1回以上チップを利用しています。これにより、カジュアルな読者を有料サポーターへと転換させ、収益の季節変動を平滑化する効果があります。

* 縦スクロールとショートフォームビデオの相乗効果: ショートフォームビデオやカジュアルゲームに費やされていた時間が、縦スクロールコミックへと移行していることが、コンテンツ予算の増加に繋がっています。

* ゲームとのクロスIPイベント: WebtoonsのIPがゲームと連携することで、新たな収益源と読者層の拡大に貢献しています。

3. 市場の抑制要因(Restraints)

市場の成長を妨げる可能性のある要因は以下の通りです。

* ミラーアプリによる著作権侵害: 2025年第1四半期には、217の海賊版アプリが4,200万人の月間ユーザーにサービスを提供していました。これらのアプリは、正規サービスでは有料コンテンツに限定されるオフラインキャッシュや広告なしのインターフェースを提供し、読者を誘引しています。利便性が海賊版利用の主な動機であり、正規プラットフォームは製品の機能性向上(高速ダウンロード、データ制限のカスタマイズなど)で対抗しています。

* 中東市場における厳格な文化的検閲: サウジアラビアでは2025年3月にデジタルコミックの事前審査が義務化され、承認期間が約2週間延長されました。これにより、小規模スタジオのキャッシュフローに悪影響が出ています。Naver Webtoonはリヤドに現地クリエイターハブを設立し、現地コンテンツの制作を強化することで、検閲の影響を軽減しようとしています。

* クリエイターの燃え尽き症候群: コンテンツ供給の増加と制作スケジュールの厳しさから、クリエイターの燃え尽き症候群が長期的な抑制要因として懸念されています。

* アフリカにおけるデジタル決済の普及率の低さ: サブサハラアフリカではカード決済の普及率が低く、プラットフォームはキャリア決済への移行を余儀なくされています。ケニアでは2025年2月にWebtoonsの支払いをモバイル通信時間と連携させることで、最初の1ヶ月でデイリーアンロック数が34%増加しました。

# セグメント分析

1. ジャンル別:コメディがリード、SFが加速

* コメディ: 2024年にWebtoons市場シェアの25%を占め、普遍的なユーモアが国境を越えて受け入れられやすい特性を持っています。完了率もプラットフォーム平均より18%高く、広告主はエピソード中間にミニゲームを挿入しています。

* SF: 2025年から2030年にかけて38%のCAGRで成長する長期的な成長エンジンとして注目されています。縦スクロール形式が、かつて高価なスプラッシュページを必要としたパノラマ表現を可能にしています。2024年7月の読者調査では、SFファンの41%が月3米ドル以上をプレミアムパスに費やす意向を示し、コメディファンを9ポイント上回りました。

* ロマンス: ユーザーあたりの総収益が最も高いジャンルです。

* ホラー: タイミングを計ったパネル露出によるジャンプスケアを活用し、平均サブスクリプションよりも31%高い料金設定が可能です。

* 教育コンテンツ: シェアは3%未満ですが、2025年第1四半期には前年比84%の成長を記録しており、Webtoons市場におけるカタログの多様化が進んでいます。

2. 収益モデル別:広告優位の中でサブスクリプションが台頭

* 広告サポート型: 2024年のWebtoons市場収益の62%を占めました。50パネルごとに静止バナーがスムーズに表示されます。韓国のオペレーターが2024年8月に静止バナーを6秒の報酬型動画に置き換えたところ、クリック率が9.4%向上し、広告の有効性が再確認されました。

* サブスクリプション型: 収益の38%を占め、37%のCAGRで成長しています。フランスの週末限定パスのように柔軟なパスが人気を集め、1ヶ月で12万人のユーザーを獲得しました。

* ハイブリッド型収益化: 日本の「ファストレーン」チケット(0.30米ドルで次週エピソードを先行公開)は、有料ユーザーの42%が利用しています。IPライセンスも重要な収益源であり、ノワール探偵Webtoonがテーブルトップゲーム化されるなど、ロイヤリティ収入が拡大しています。マイクロペイメント、特にチップ機能は、インドネシアのプラットフォームがルピア課金を導入し、最低料金を0.05米ドルに引き下げることで、有料ユーザー層を拡大しました。

3. デバイス/アプリケーション別:コネクテッドTVが次なる画面機会を提示

* モバイルフォン: 2024年の読書時間の75%を占め、エピソードの長さはソウルの地下鉄の平均乗車時間(23分)とほぼ一致しています。

* タブレット: 8%のシェアですが、iPad限定の歴史大作がスマートフォン版よりも27%長いセッション時間を記録するなど、その影響力はシェア以上に大きいです。

* ラップトップ: 15%のシェアを占め、Webtoonsの主要な制作環境であり続けています。

* コネクテッドTV: 2024年のトラフィックはわずか2%ですが、41%のCAGRで急速に成長しています。2024年12月には英国のスマートTVベースのリーダーで音声ナビゲーションが導入され、週末の視聴時間が2倍になりました。TVでの読書が通勤中のスマートフォンでの読書を補完する「デュアルスクリーンシナジー」が確認されており、家族での消費習慣に新たな機会をもたらしています。

# 地域分析

* アジア太平洋: Webtoons市場の牽引役であり続けています。韓国では2024年に12,000人のプロアーティストが活動し、ファン投票をパネルレイアウトに直接反映させるライブドローイングストリームを先駆的に導入しました。日本は2025年に4つの短いチャプターを1つの長いスクロールにまとめる「オムニバスリリース」を導入し、一気読みの需要に応えています。中国の巨大なエコシステムはアートスタイルを相互に影響させ、中国の武術コミックがベトナムで10日で損益分岐点に達するなど、管理された輸出が収益を拡大しています。

* 北米: Webtoons市場規模の18%を占めていますが、ARPUは高く、チップ機能の導入により米国のユーザー支出は6.90米ドルに達し、韓国の4.20米ドルを上回っています。2025年春に米国ロマンスWebtoonを原作としたミニシリーズが400万件の新規アプリインストールを誘発し、視聴者の32%が無料チャプターを超えて有料で読み進めました。カナダのバイリンガルユーザーベースは、同じアプリ内でフランス語翻訳をトップ5に押し上げており、多言語市場が新たな描画コストなしにカタログのリーチを拡大できることを示しています。

* 中東・アフリカ: Webtoons市場の5%を占めていますが、最も速い成長を記録しています。アラブ首長国連邦(UAE)が2025年1月にデジタルメディアにおける外国資本の100%所有を許可したことで、韓国の出版社がドバイにアラビア語ローカライズ部門を設立しました。サブサハラアフリカではナイジェリアとケニアが市場を牽引していますが、カード決済の普及率が低いため、プラットフォームはキャリア決済に注力しています。2025年2月にケニアでWebtoonsの支払いをモバイル通信時間と連携させたところ、最初の1ヶ月でデイリーアンロック数が34%増加し、現地の決済インフラが潜在的な需要を収益に変える可能性を示しました。

# 競合状況

Naver Webtoon、Kakao Entertainment、Line Webtoon、Tapas Mediaの4社が、世界収益の68%を占め、ネットワーク効果を確立しています。これらの企業は、早期リリース独占契約を通じて人気クリエイターを囲い込んでいます。2024年の契約情報によると、トップ作家は最低保証に加え、映像化権料の50%を受け取っており、出版社とスタジオの経済モデルが融合しています。小規模な参入企業は、言語のニッチや特定のジャンルに特化することで、独自の市場を切り開いています。例えば、2025年に40タイトルでローンチしたタイのホラーアプリは、プレミアム価格設定と限定版グッズを組み合わせることで、6ヶ月で損益分岐点に達しました。

技術革新も競争のスピードを加速させています。韓国の中堅企業は2024年9月にAIパネル再構成を導入し、色付け時間を30%短縮することで、制作サイクルを短縮しました。投資家は現在、スタジオあたりの四半期ごとのエピソード制作数など、クリエイター効率指標に基づいてプラットフォームを評価しています。

没入型機能は最新の競争領域です。英国のリーダーは2024年12月にハプティックフィードバックをテストし、アクションシーンでスマートフォンの振動をトリガーしたところ、パイロット視聴者の読書時間が対照群よりも17%増加しました。特許出願からは、インタラクティブな選択肢によって複数のエンディングが可能になる機能が示唆されており、Webtoons市場における読者の期待を再定義し、エンゲージメントを深める可能性があります。

# 主要プレイヤーと最近の業界動向

Webtoons業界の主要プレイヤーには、Marvel Unlimited (Marvel Entertainment, LLC)、SideWalk Group (WebComics App)、Naver Webtoon Corp.、Kakao Entertainment Corp. (Daum Webtoon, Piccoma)、Lezhin Entertainment, LLCなどが挙げられます。

最近の業界動向としては、以下のような動きがありました。

* 2025年6月: Tencent Comicsがマレーシアの通信会社と5,500万米ドルのプリインストール契約を締結しました。

* 2025年5月: Lezhin Entertainmentがパリのアニメーションスタジオに1,200万米ドルを投資し、ヨーロッパでの映像化を加速させています。

* 2025年4月: Bomtoonが東南アジアのアーティスト50人に月額1,500米ドルの「クリエイターアクセラレーター」資金を提供しました。

* 2025年3月: Tapas Mediaがガスフリーのブロックチェーンレイヤーを統合し、チップ手数料を0.001米ドル未満に削減しました。

これらの動向は、Webtoons市場が技術革新、グローバル展開、そしてクリエイター支援を通じて、今後も持続的な成長を遂げていくことを示唆しています。

このレポートは、スマートフォン向けに最適化された縦スクロール形式のデジタルコミックである「ウェブトゥーン」市場に焦点を当てています。ウェブトゥーンは、専用アプリやブラウザプラットフォームを通じて配信され、広告、マイクロトランザクション、またはサブスクリプションによって収益化されるコンテンツです。印刷物からの再フォーマットやソーシャルフィード上のコンテンツも、連載形式やエピソード形式の基準を満たせば対象となりますが、アニメーションショート、印刷版マンファの再版、商品ロイヤリティは市場範囲外と定義されています。

市場規模と成長予測に関して、ウェブトゥーン市場は2025年の108.5億米ドルから2030年には483.1億米ドルへと拡大し、年平均成長率(CAGR)34.4%を記録すると予測されています。この力強い成長は、モバイルエンゲージメントの深化とIP(知的財産)の多角的な活用によって牽引される見込みです。

市場の主要な推進要因としては、東アジアのZ世代におけるスマートフォンと5Gの爆発的な普及が挙げられます。また、グローバルOTTプラットフォームとのK-コンテンツIPシンジケーション契約の増加、AIを活用した多言語翻訳によるローカライズコストの削減も重要です。AI翻訳は、ローカライズ期間を数週間から数時間に短縮し、同時グローバルローンチを可能にすることで、海賊版リンクを半分以上削減し、初週の収益保護に貢献しています。さらに、北米におけるクリエイター主導のマイクロペイメントやチップ機能によるARPU(ユーザーあたりの平均収益)の向上、縦スクロール形式とショートフォーム動画アプリとの相乗効果、ゲームスタジオとのマーケティングコラボレーションによるクロスIPイベントの展開も成長を後押ししています。

一方で、市場の成長を阻害する要因も存在します。規制されていないミラーアプリを介したウェブトゥーンの海賊版の増加は、CAGRを推定5.4パーセンテージポイント減少させる要因となっており、プラットフォームは利便性機能と迅速なローカライズを優先してユーザーを正規チャネルに引き戻す努力をしています。その他、中東市場における厳格な文化的検閲、高頻度連載モデルによるクリエイターの燃え尽き症候群、アフリカの新興市場におけるデジタル決済普及率の低さも課題です。

収益モデルは、広告サポート型に加え、サブスクリプション、マイクロペイメント、チップ、ハイブリッドなファストレーンチケット、IPライセンスなど、多様化が進み、複数の収入源にリスクが分散されています。デバイス別では、モバイルスマートフォンが引き続き主要ですが、コネクテッドTVは年平均成長率41%で成長しており、音声ナビゲーションや家族向けの大型スクリーンが、平日のモバイル利用に加えて夜間の補完的な読書体験を促進しています。

地域別では、アジア太平洋地域が2024年のウェブトゥーン市場シェアの61%を占め、韓国、日本、中国における確立されたクリエイターエコシステムがその主要因となっています。競争環境は活発で、Naver Webtoon Corp.、Kakao Entertainment Corp. (Daum Webtoon, Piccoma)、Lezhin Entertainment, LLC、NHN Comico Corp.など、多数の主要企業が存在します。

本レポートは、一次調査と二次調査を組み合わせた堅牢な調査手法に基づき、市場規模の算出と予測はトップダウンとボトムアップの両方のアプローチを用いて行われています。データ検証と年次更新により、信頼性の高いベースラインを提供しており、ウェブトゥーン市場は、モバイル技術の進化とコンテンツの多様化、そして戦略的なローカライズと海賊版対策によって、今後も大きな成長が期待される分野です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 東アジアのZ世代におけるスマートフォンと5Gの爆発的な普及

- 4.2.2 グローバルOTTプラットフォームとのKコンテンツIPシンジケーション契約

- 4.2.3 AIを活用した多言語翻訳によるローカライズコストの削減

- 4.2.4 クリエイター主導の少額決済とチップによる北米でのARPU向上

- 4.2.5 縦スクロール形式と短尺動画アプリの相乗効果

- 4.2.6 ゲームスタジオとのマーケティングコラボレーションによるクロスIPイベント

-

4.3 市場の阻害要因

- 4.3.1 規制されていないミラーアプリを介したウェブトゥーンの著作権侵害の増加

- 4.3.2 中東市場における厳格な文化的検閲

- 4.3.3 高頻度連載モデルによるクリエイターの燃え尽き症候群

- 4.3.4 新興アフリカにおけるデジタル決済普及率の低さ

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 買い手の交渉力

- 4.5.2 供給者(クリエイター/IPホルダー)の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品(短尺動画、漫画スキャンレーション)の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ジャンル(種類)別

- 5.1.1 コメディ

- 5.1.2 ロマンス

- 5.1.3 アクション

- 5.1.4 SF

- 5.1.5 ホラー

- 5.1.6 その他のジャンル

-

5.2 収益モデル別

- 5.2.1 広告サポート型

- 5.2.2 サブスクリプション型

-

5.3 デバイス/アプリケーション別

- 5.3.1 モバイルスマートフォン

- 5.3.2 テレビおよびコネクテッドTV

- 5.3.3 ノートパソコンおよびデスクトップ

- 5.3.4 タブレットおよび電子書籍リーダー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 韓国

- 5.4.4.4 インド

- 5.4.4.5 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ諸国

6. 競合状況

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.3.1 Naver Webtoon Corp.

- 6.3.2 Kakao Entertainment Corp. (Daum Webtoon, Piccoma)

- 6.3.3 Lezhin Entertainment, LLC

- 6.3.4 NHN Comico Corp.

- 6.3.5 Marvel Unlimited (Marvel Entertainment, LLC)

- 6.3.6 Contents First, Inc. (Tappytoon)

- 6.3.7 IZNEO SAS (IZNEO Webtoon)

- 6.3.8 SideWalk Group (WebComics App)

- 6.3.9 Bomtoon (Artlim Media)

- 6.3.10 Tapas Media, Inc.

- 6.3.11 Tencent Comics

- 6.3.12 Kuaikan World Ltd.

- 6.3.13 Toomics Global Co., Ltd.

- 6.3.14 Stela Entertainment, Inc.

- 6.3.15 Bilibili Comics

- 6.3.16 Webnovel

- 6.3.17 Kodansha Ltd. (Magazine Pocket)

- 6.3.18 Crunchyroll Manga

- 6.3.19 Plotagon AB

- 6.3.20 WEBTOON Factory (Media-Participations)

- 6.3.21 Manta Comics

- 6.3.22 Storia Co., Ltd. (Comico Japan)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ウェブトゥーンとは、主にスマートフォンでの閲覧に特化して制作された、縦スクロール形式のデジタルコミックを指します。その起源は韓国にあり、2000年代初頭に登場して以来、急速に普及しました。従来の漫画やコミックがページをめくる形式であるのに対し、ウェブトゥーンは画面を上から下へとスクロールしながら読み進めるのが特徴です。この形式は、スマートフォンの操作性に最適化されており、いつでもどこでも手軽に楽しめるエンターテインメントとして、世界中で人気を博しています。また、多くの場合、フルカラーで描かれており、視覚的な魅力も大きな要素となっています。

ウェブトゥーンには多種多様な種類が存在します。ジャンルは、恋愛、ファンタジー、アクション、日常系、ホラー、BL(ボーイズラブ)、GL(ガールズラブ)など、非常に幅広く、読者のあらゆる好みに対応しています。絵柄も、日本の漫画に近いものから、より写実的なもの、デフォルメされたものまで様々です。制作体制においても、プロの作家がスタジオで制作する商業作品から、アマチュアのクリエイターが自身の作品を投稿するUGC(User Generated Content)プラットフォームまで、多様な形態があります。特に、韓国のNAVER WebtoonやKakaoPage、日本のLINEマンガやピッコマといった主要プラットフォームでは、それぞれのオリジナル作品が多数連載されており、プラットフォームごとに特色ある作品群が形成されています。小説やゲームを原作とするウェブトゥーン化作品も増えており、メディアミックスの一環としても重要な役割を担っています。

ウェブトゥーンの用途は、単なるエンターテインメントに留まりません。最も顕著な活用法は、そのIP(知的財産)を多角的に展開することです。人気ウェブトゥーンは、アニメ化、ドラマ化(特に韓国ドラマでは多くのヒット作がウェブトゥーン原作です)、映画化、ゲーム化、舞台化、グッズ展開など、様々なメディアミックスの源泉となっています。「梨泰院クラス」や「女神降臨」、「俺だけレベルアップな件」といった作品は、ウェブトゥーンを原作として世界的な成功を収めました。また、企業が自社のブランドや商品をプロモーションするために、ウェブトゥーン形式の広告やブランデッドコンテンツを制作する事例も見られます。教育分野や公共サービスにおいても、親しみやすいウェブトゥーンの形式を利用して情報提供を行うケースもあります。クリエイターにとっては、自身の作品を発表し、読者と繋がり、収益を得るための新たなプラットフォームとしても機能しています。

ウェブトゥーンを支える関連技術も進化を続けています。制作面では、Clip Studio Paint、Photoshop、Procreateなどのデジタルイラストレーションソフトウェアが広く利用されています。ウェブトゥーン特有の縦長フォーマットやフルカラー制作に対応した機能、効率的なコマ割りや吹き出しの配置を支援するツールも開発されています。プラットフォーム側では、大量のコンテンツを安定して配信するためのサーバーインフラ、高速な読み込みを実現するCDN(コンテンツデリバリーネットワーク)、ユーザーの閲覧履歴に基づいたレコメンデーションアルゴリズム、そして課金システムやDRM(デジタル著作権管理)技術が不可欠です。近年では、AI(人工知能)技術の活用も進んでおり、自動翻訳、背景生成、着色補助、キャラクターデザイン支援など、制作効率の向上やグローバル展開を加速させるための研究開発が進められています。スムーズなスクロールやデバイスごとの表示最適化を実現するビューア技術も、読者の快適な体験を支えています。

市場背景を見ると、ウェブトゥーンは韓国で誕生し、スマートフォンの普及とデジタルコンテンツ消費へのシフトを背景に急速に成長しました。特に、無料で読み始められ、続きを読みたければ一定時間待つか課金する「待てば無料」モデルが、日本のピッコマやLINEマンガで大成功を収め、市場を大きく拡大させました。現在、韓国のNAVER WebtoonとKakaoが世界のウェブトゥーン市場を牽引しており、日本、北米、東南アジア、ヨーロッパなど、グローバルに展開しています。日本の漫画市場においても、ウェブトゥーンは新たな勢力として存在感を増しており、従来の紙媒体や電子書籍漫画とは異なる読者層を獲得しつつあります。市場規模は年々拡大しており、数十億ドル規模の巨大産業へと成長しています。多くの出版社やIT企業がウェブトゥーン事業に参入し、競争が激化している状況です。

今後の展望として、ウェブトゥーン市場はさらなるグローバル展開と技術革新が期待されます。新たな地域への進出や、各国の文化に合わせたローカライズされたコンテンツの増加が見込まれます。AI技術は、制作プロセスの効率化だけでなく、パーソナライズされたコンテンツの提供や、インタラクティブな要素の導入、さらにはVR/AR技術との融合による没入感の高い読書体験の実現にも貢献する可能性があります。IP展開はさらに多様化し、ウェブトゥーンを起点としたアニメ、ドラマ、ゲーム、メタバースコンテンツなど、様々なメディアとの連携が強化されるでしょう。ビジネスモデルも進化し、サブスクリプションモデルの普及や、NFTを活用したクリエイター支援、ファンコミュニティとの連携などが進むかもしれません。一方で、クリエイターの過重労働問題、コンテンツの飽和、知的財産権の保護、小規模クリエイターの収益化といった課題も存在します。しかし、デジタルネイティブ世代の増加とスマートフォンの進化が続く限り、ウェブトゥーンは今後もエンターテインメントの主要な形態の一つとして、その可能性を広げていくことでしょう。