減量糖尿病治療薬市場:規模・シェア分析、成長動向と予測 (2025-2030年)

減量糖尿病治療薬市場レポートは、薬剤(トルリシティ、ビクトーザ、オゼンピックなど)、作用機序(GLP-1受容体作動薬、デュアルGIP/GLP-1作動薬など)、投与経路(注射剤、経口剤)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

減量糖尿病治療薬市場の概要

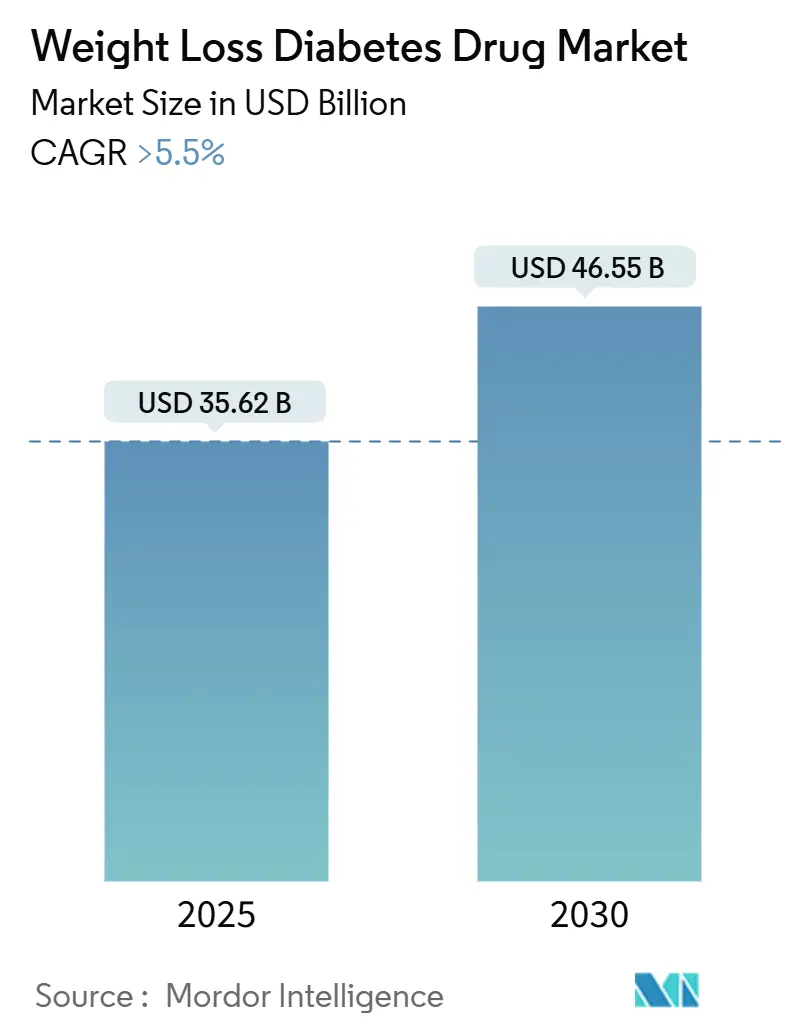

減量糖尿病治療薬市場は、2025年には356.2億米ドルと推定され、2030年までに465.5億米ドルに達し、予測期間(2025年~2030年)中に5.5%を超える年平均成長率(CAGR)で成長すると予測されています。この持続的な成長は、デュアルアゴニストポートフォリオの拡大、肥満と糖尿病の重複患者層の増加、腎臓および心血管疾患への適応拡大を伴う規制経路の加速に支えられています。中国の長期作用型薬剤の参入による世界的な価格再設定や、米国の保険会社によるより厳格な成果ベースの償還制度の導入により、競争は激化しています。遠隔医療を活用したD2C(消費者直接取引)モデルは患者へのリーチを広げ、従来の薬局経済を再構築しています。同時に、ノボノルディスク社によるCatalent社の買収のような供給拡大策は、慢性的な供給不足を緩和し、流通コストを安定させることを目指しています。

主要なレポートのポイント

* 薬剤別では、Ozempicが2024年にGLP-1糖尿病治療薬市場の32.64%を占め、Mounjaroは2030年までに6.12%のCAGRで拡大すると予測されています。

* 作用機序別では、GLP-1受容体作動薬が2024年に82.45%の収益シェアを占め、デュアルGIP/GLP-1作動薬は2030年までに6.35%のCAGRで最速の成長を記録すると見込まれています。

* 投与経路別では、注射剤が2024年にGLP-1糖尿病治療薬市場規模の96.53%を占めましたが、経口製剤は同期間に6.71%のCAGRで増加すると予測されています。

* 流通チャネル別では、病院薬局が2024年に65.35%の収益シェアでリードしましたが、オンラインおよび遠隔薬局は2030年までに7.11%のCAGRで最高の成長率を記録すると予測されています。

* 地域別では、北米が2024年にGLP-1糖尿病治療薬市場の43.45%を占め、アジア太平洋地域は2030年までに7.84%のCAGRで成長すると予測されています。

市場の成長要因

* 肥満と糖尿病の併存疾患の増加: 米国成人の40%以上が肥満であり、8,800万人が前糖尿病状態にあると推定されています。GLP-1療法は、チアゼパチドで20.2%、セマグルチドで13.7%の体重減少をもたらし、両方の状態に独自に対応します。保険会社は早期の代謝介入による長期的なコスト削減を認識しており、雇用主や商業保険プラン全体で給付範囲が拡大しています。臨床医は代謝症候群の第一選択薬としてGLP-1製剤を処方することが増え、従来の糖尿病治療の枠を超えて処方数が増加しています。

* GLP-1およびデュアルアゴニストの画期的な有効性: チアゼパチドのようなデュアルアゴニストの優れた結果は、多標的イノベーションへの移行を強化しています。ヘッド・ツー・ヘッドのデータでは、単一受容体比較薬と比較してHbA1cが2.0~2.3ポイント減少(単一受容体比較薬は1.6~1.9ポイント)することが示されています。中国の開発企業も勢いを増しており、Gan & Lee社のGZR18はOzempicよりも大きな体重減少とともに最大2.32ポイントのHbA1c減少をもたらしました。GLP-1、GIP、グルカゴンを標的とするパイプラインのトリプルアゴニストは、2027年以降に治療のベンチマークを再設定する可能性のある初期の代謝改善を示しています。

* 迅速な規制承認と適応拡大: 米国FDAの優先審査は承認サイクルを短縮し続けており、セマグルチドの2025年の慢性腎臓病適応やチアゼパチドの2024年の閉塞性睡眠時無呼吸症承認に見られます。欧州医薬品庁(EMA)との連携は、歴史的な上市遅延を短縮し、大西洋を越えた市場浸透を加速させています。心血管疾患、腎臓疾患、神経代謝性疾患への適応拡大は、新しい分子なしで対象患者数を増やし、費用対効果の高い収益成長をもたらします。

* 雇用主主導のGLP-1カバレッジの切り出し: 雇用主は現在、糖尿病と減量の両方でGLP-1薬をカバーする福利厚生プランの36%を資金提供しており、2023年の24%から増加しています。高度な利用管理は、段階的治療とデジタルコーチングを統合し、償還を測定可能な成果に結びつけています。

* 遠隔医療を活用したD2C処方の急増: 遠隔医療の普及により、特に先進国市場でD2C(消費者直接取引)モデルを通じた処方が増加しています。

* 中国の長期作用型イノベーションによる価格再設定: 中国の長期作用型薬剤の革新は、アジア太平洋地域を中心に、世界市場での価格再設定を引き起こし、競争を激化させています。

市場の抑制要因

* 高い治療費と不均一な償還: 月額1,000米ドルから1,600米ドルに及ぶ治療費は、富裕国以外のアクセスを制限しています。メディケアは減量適応を除外しており、米国のメディケイドのカバー範囲は州によって異なり、顕著な普及格差を生んでいます。新興市場では、有病率の増加にもかかわらず償還ギャップが初期処方を抑制し、短期的な販売量を制限しています。

* 継続的なGLP-1供給制約: ノボノルディスク社が充填・仕上げ能力を拡大するためにCatalent社を110億米ドルで買収したにもかかわらず、需要は依然として供給を上回っています。世界保健機関(WHO)は、2021年以降、特に低所得地域で供給不足の警告が101%急増したと報告しています。コールドチェーン物流も、インフラが遅れている地域ではボトルネックとなっています。

* 安全性シグナル監視の強化(例:サルコペニア): GLP-1薬の安全性に関する監視が強化されており、サルコペニアなどの潜在的な副作用に対する懸念が、特に欧州でより厳格な監督につながっています。

* 配合ジェネリック医薬品の普及による平均販売価格(ASP)の低下: 配合ジェネリック医薬品の増加は、特に北米市場において、ブランド薬の平均販売価格を低下させ、収益を圧迫する可能性があります。

セグメント分析

* 薬剤別:Ozempicの優位性とデュアルアゴニストの挑戦

ブランドレベルの競争では、Ozempicが2024年に116億米ドルの収益を上げ、GLP-1糖尿病治療薬市場の32.64%を占めています。Mounjaroは絶対的な売上は低いものの、デュアル受容体有効性の強みから2030年までに6.12%という高いCAGRで成長すると予測されています。Trulicityは医師の慣れから処方され続けていますが、保険会社の処方集は成果データが蓄積されるにつれてMounjaroに移行しつつあります。Victozaの2024年の最初のジェネリック医薬品の登場は、ブランド品の販売量を減少させていますが、新しい薬剤に不耐性の患者の間では依然として関連性があります。Saxendaの成長は、臨床的利点があるにもかかわらず、減量カバレッジのギャップによって制約されています。GZR18のような中国の新興分子は、高い有効性と積極的な価格設定を組み合わせることで既存企業を破壊し、世界的な競争を強化し、より広範なアクセスを促進すると期待されています。

* 作用機序別:単一受容体から多標的イノベーションへ

単一標的GLP-1受容体作動薬は2024年に294億米ドルを生み出し、GLP-1糖尿病治療薬市場規模の82.45%のシェアを維持しています。しかし、デュアルGIP/GLP-1作動薬は、価値ではまだ小さいものの、6.35%のCAGRで成長しており、ほとんどの後期段階のパイプラインを支えています。臨床的な熱意は、HbA1cと体重の優れた減少から生じており、アドヒアランスを高め、投与間隔を延長します。GLP-1、GIP、グルカゴンを標的とするトリプルアゴニストは、脂質低下やエネルギー消費増加を含む代謝上の利点を広げる可能性を秘めており、中期段階の治験に入っています。

* 投与経路別:注射剤の優位性と経口剤の革新

注射剤は2024年に343億米ドルの収益を上げ、GLP-1糖尿病治療薬市場規模の96.53%を占めました。週1回のペン型注射に対する患者の慣れが、高い採用率を維持しています。開発中の長期作用型デポ製剤は、投与を月1回または四半期に1回に減らすことを目指しています。同時に、経口候補薬も急速に進展しており、orforglipronは第3相試験でHbA1cを1.3~1.6ポイント減少させ、体重を7.9%減少させました。経口セマグルチドの高用量は、注射剤に匹敵する有効性を提供し、患者の利便性を大幅に向上させる可能性を秘めています。

* 地域別:北米が市場を牽引し、アジア太平洋地域が成長を加速

北米は2024年に204億米ドルの収益を上げ、GLP-1糖尿病治療薬市場規模の57.42%を占めました。これは、肥満と糖尿病の有病率の高さ、強力な医療インフラ、および主要な製薬企業の存在によるものです。米国は、GLP-1受容体作動薬の承認と償還において主導的な役割を果たしており、市場の成長を促進しています。欧州は、GLP-1糖尿病治療薬市場において2番目に大きな地域であり、2024年には98億米ドルの収益を上げ、27.58%のシェアを占めました。これは、高齢化人口の増加と糖尿病の有病率の上昇に起因しています。アジア太平洋地域は、糖尿病患者数の増加と医療費の増加により、最も急速に成長している地域であり、予測期間中に10.25%のCAGRで成長すると予想されています。特に中国とインドは、巨大な人口と医療アクセスの改善により、市場の成長に大きく貢献すると見られています。

* 競合環境:主要企業と新興企業によるイノベーション競争

GLP-1糖尿病治療薬市場は、ノボノルディスク、イーライリリー、アストラゼネカ、サノフィなどの主要企業によって支配されています。これらの企業は、研究開発に多額の投資を行い、新しい作用機序を持つ薬剤や、より優れた有効性、安全性、利便性を提供する薬剤を開発しています。ノボノルディスクは、セマグルチド(オゼンピック、リベルサス、ウェイゴビー)の成功により、市場のリーダーとしての地位を確立しています。イーライリリーは、デュアルGIP/GLP-1作動薬であるチルゼパチド(マンジャロ)で急速に市場シェアを拡大しており、その優れた有効性により、市場の競争を激化させています。また、経口GLP-1作動薬やトリプルアゴニストの開発に取り組む新興企業も多数存在し、市場のイノベーションを推進しています。これらの企業間の競争は、患者にとってより良い治療選択肢をもたらし、市場全体の成長を促進すると予想されます。

市場の課題と機会

GLP-1糖尿病治療薬市場は、その成長の可能性にもかかわらず、いくつかの課題に直面しています。高価な治療費は、特に発展途上国において、患者のアクセスを制限する可能性があります。また、副作用(吐き気、嘔吐、下痢など)や、一部の患者における治療への抵抗性も課題となっています。しかし、これらの課題は、新しい製剤の開発、より費用対効果の高い治療法の導入、および個別化医療のアプローチを通じて克服される可能性があります。

市場の機会としては、肥満治療薬としてのGLP-1受容体作動薬の需要の増加が挙げられます。肥満は糖尿病の主要な危険因子であり、GLP-1作動薬が体重減少に効果的であることが示されているため、この分野でのさらなる成長が期待されます。さらに、心血管疾患や腎臓病などの糖尿病合併症に対する保護効果も、GLP-1作動薬の価値を高めています。これらの追加的な利点は、GLP-1糖尿病治療薬の市場拡大をさらに後押しするでしょう。

結論

GLP-1糖尿病治療薬市場は、革新的な薬剤の開発と、糖尿病および肥満の有病率の増加により、今後も力強い成長を続けると予想されます。特に、デュアルおよびトリプルアゴニスト、経口製剤、および長期作用型注射剤の開発は、市場の将来を形作る主要なトレンドとなるでしょう。主要企業間の競争と新興企業の参入は、患者にとってより効果的で便利な治療選択肢をもたらし、市場全体のダイナミズムを維持します。地域別では、北米が引き続き市場を牽引し、アジア太平洋地域が最も急速な成長を示すと予測されます。これらの要因を考慮すると、GLP-1糖尿病治療薬市場は、今後数年間で医療分野において最も重要な成長分野の一つであり続けるでしょう。

本レポートは、「世界の減量糖尿病薬市場」に関する詳細な分析を提供しています。糖尿病治療薬の中には体重に影響を与えるものがあり、体重減少または増加をもたらす可能性がありますが、全ての糖尿病薬が体重変化を引き起こすわけではなく、ほとんどの薬は体重に最小限の影響しか与えません。本報告書では、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、市場機会と将来の展望について網羅的に分析しています。

減量糖尿病薬市場は、予測期間中に5%を超える年平均成長率(CAGR)で成長すると見込まれています。具体的には、2025年には356.2億米ドルに達し、2030年には5.5%を超えるCAGRで465.5億米ドルに成長すると予測されています。

市場の推進要因としては、肥満と糖尿病の併存疾患の増加、GLP-1およびデュアルアゴニストの画期的な有効性、規制承認の迅速化と適応症の拡大、雇用主主導によるGLP-1治療の保険適用範囲の拡大、遠隔医療を活用したD2C(消費者直接取引)処方の急増、そして中国における長時間作用型イノベーションによる価格再設定などが挙げられます。

一方、市場の抑制要因としては、高い治療費と不十分な償還制度、GLP-1製剤の継続的な供給制約、安全性シグナル監視の強化(例:サルコペニア)、配合ジェネリック医薬品の普及による平均販売価格(ASP)の低下といった課題が指摘されています。

市場は、薬剤別(Trulicity、Victoza、Ozempic、Saxenda、Mounjaro、Jardiance、Symlin、Metformin、その他)、作用機序別(GLP-1受容体作動薬、デュアルGIP/GLP-1作動薬、SGLT-2阻害薬、アミリンアナログ)、投与経路別(注射剤、経口剤)、流通チャネル別(病院薬局、小売・地域薬局、オンライン/遠隔薬局)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国を含む)に分類され、詳細な分析が行われています。

主要な市場参加企業には、Eli Lilly、Novo Nordisk、Boehringer Ingelheim、AstraZeneca、Sanofi、Pfizer、Amgen、Viking Therapeutics、Innovent Biologics、Zealand Pharma、Roche、Merck KGaA、GSK、Hanmi Pharm、LG Chem、Jiangsu Hansoh、Bayer、Novartis、Harman Finochem、Amylin Pharmaceuticalsなどが挙げられます。特に、Eli Lilly、Novo Nordisk、Boehringer Ingelheim、Amylin Pharmaceuticals、Harman Finochemが主要企業として注目されています。

レポートの主な調査結果として、GLP-1糖尿病薬市場では、2024年にOzempicが32.64%のシェアでリードしていますが、Mounjaroが6.12%のCAGRで最も速く成長しています。また、経口GLP-1治療薬は、orforglipronなどの製品が承認に近づいていることから、2025年から2030年の間に6.71%のCAGRで拡大すると予測されています。地域別では、2025年に北米が減量糖尿病薬市場で最大の市場シェアを占めると見込まれています。

このレポートは、市場の機会と将来の展望についても分析しており、未開拓の領域や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 肥満と糖尿病の併存疾患の増加

- 4.2.2 画期的なGLP-1 & デュアルアゴニストの有効性

- 4.2.3 規制承認の迅速化と適応拡大

- 4.2.4 雇用主主導のGLP-1適用範囲の除外

- 4.2.5 遠隔医療によるD2C処方の急増

- 4.2.6 中国の長時間作用型イノベーションによる価格再設定

-

4.3 市場の阻害要因

- 4.3.1 高い治療費と不十分な償還

- 4.3.2 継続的なGLP-1供給制約

- 4.3.3 安全性シグナル監視の強化(例:サルコペニア)

- 4.3.4 配合ジェネリック医薬品の普及によるASPの低下

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、10億米ドル)

-

5.1 薬剤別

- 5.1.1 トゥルリシティ

- 5.1.2 ビクトーザ

- 5.1.3 オゼンピック

- 5.1.4 サクセンダ

- 5.1.5 マウンジャロ

- 5.1.6 その他

-

5.2 作用機序別

- 5.2.1 GLP-1受容体作動薬

- 5.2.2 デュアルGIP/GLP-1作動薬

- 5.2.3 SGLT-2阻害薬

- 5.2.4 アミリンアナログ

-

5.3 投与経路別

- 5.3.1 注射剤

- 5.3.2 経口剤

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売・地域薬局

- 5.4.3 オンライン/遠隔薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Novo Nordisk

- 6.3.2 Eli Lilly

- 6.3.3 Boehringer Ingelheim

- 6.3.4 AstraZeneca

- 6.3.5 Sanofi

- 6.3.6 Pfizer

- 6.3.7 Amgen

- 6.3.8 Viking Therapeutics

- 6.3.9 Innovent Biologics

- 6.3.10 Zealand Pharma

- 6.3.11 Roche

- 6.3.12 Merck KGaA

- 6.3.13 GSK

- 6.3.14 Hanmi Pharm

- 6.3.15 LG Chem

- 6.3.16 Jiangsu Hansoh

- 6.3.17 Bayer

- 6.3.18 Novartis

- 6.3.19 Harman Finochem

- 6.3.20 Amylin Pharmaceuticals

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

減量糖尿病治療薬は、2型糖尿病の治療において、血糖コントロールの改善に加えて、患者様の体重減少を促進する薬剤の総称でございます。従来の糖尿病治療薬の中には、インスリン製剤や一部の経口薬のように体重増加を引き起こすものも存在しましたが、減量糖尿病治療薬は、肥満を合併する2型糖尿病患者様にとって、血糖管理と体重管理という二つの重要な課題に同時にアプローチできる画期的な選択肢として注目されています。これらの薬剤は、食欲抑制、胃内容物排出の遅延、エネルギー消費の増加など、様々なメカニズムを通じて体重減少効果を発揮し、糖尿病の病態改善に貢献いたします。

主な種類としては、まず「GLP-1受容体作動薬」が挙げられます。これは、消化管から分泌されるインクレチンホルモンであるGLP-1(グルカゴン様ペプチド-1)の作用を模倣する薬剤でございます。血糖値に応じてインスリン分泌を促進し、グルカゴン分泌を抑制することで血糖値を下げます。さらに、胃内容物の排出を遅らせ、中枢神経系に作用して食欲を抑制し、満腹感を高めることで体重減少効果をもたらします。代表的な薬剤には、リラグルチド、セマグルチド、デュラグルチドなどがあり、注射剤が主流ですが、経口セマグルチドも開発され、患者様の利便性が向上しています。これらの薬剤は、心血管イベントや腎臓病の進行抑制効果も示しており、その多面的なベネフィットが評価されています。

次に、「SGLT2阻害薬」も重要な減量糖尿病治療薬の一つでございます。これは、腎臓の尿細管において糖の再吸収を担うSGLT2(ナトリウム・グルコース共輸送体2)というタンパク質の働きを阻害することで、尿中に糖を排泄させ、血糖値を低下させる薬剤です。尿中に糖が排泄されることで、体からカロリーが失われ、体重減少につながります。また、浸透圧利尿作用により体液量が減少し、血圧低下効果も期待できます。エンパグリフロジン、ダパグリフロジン、カナグリフロジンなどが代表的であり、GLP-1受容体作動薬と同様に、心不全や慢性腎臓病の進行抑制効果が報告されており、糖尿病治療におけるパラダイムシフトをもたらしました。

さらに、近年登場した「GIP/GLP-1受容体作動薬」は、GLP-1だけでなく、もう一つのインクレチンホルモンであるGIP(グルコース依存性インスリン分泌刺激ポリペプチド)の受容体にも作用する薬剤でございます。チルゼパチドがその代表であり、GLP-1単独作用薬よりも強力な血糖降下作用と体重減少効果を示すことが臨床試験で確認されています。複数のインクレチン経路を同時に活性化することで、より包括的な代謝改善が期待されており、今後の糖尿病治療において中心的な役割を果たす可能性を秘めています。

これらの薬剤の主な用途は、2型糖尿病患者様、特に肥満や過体重を合併している方々への治療でございます。血糖コントロールの改善はもちろんのこと、体重減少を通じてインスリン抵抗性の改善、脂質代謝の改善、血圧の低下など、多岐にわたる代謝プロファイルの改善が期待されます。これにより、心血管疾患や腎臓病といった糖尿病合併症のリスクを低減し、患者様の予後と生活の質の向上に大きく貢献します。単独療法として用いられることもあれば、メトホルミンやインスリン製剤など、他の糖尿病治療薬と併用されることも多く、個々の患者様の病態や目標に応じたテーラーメイドな治療戦略が組まれます。ただし、吐き気、嘔吐、下痢などの消化器症状や、SGLT2阻害薬では尿路感染症や性器感染症のリスクなど、薬剤特有の副作用にも留意し、適切な管理が求められます。

関連技術としては、まず薬剤の「分子設計と合成技術」が挙げられます。GLP-1受容体作動薬においては、天然のGLP-1が体内で速やかに分解されるという課題に対し、分解酵素に抵抗性を持つようにアミノ酸配列を改変したり、脂肪酸を結合させてアルブミンとの結合を強めたりすることで、半減期を延長し、週に一度の投与を可能にする技術が確立されました。SGLT2阻害薬では、腎臓のSGLT2に特異的に作用し、他の輸送体への影響を最小限に抑えるための精密な分子設計が重要です。また、「ドラッグデリバリーシステム」の進化も目覚ましく、注射剤の投与頻度を減らす技術や、経口投与を可能にする技術(例えば、吸収促進剤との併用による経口セマグルチド)の開発が進んでいます。さらに、複数の作用機序を持つ薬剤を開発するための「多標的アプローチ」や、患者様の遺伝子情報や代謝プロファイルに基づいて最適な薬剤を選択する「個別化医療」の進展も、今後の重要な技術動向でございます。

市場背景としては、世界的に2型糖尿病と肥満の有病率が急増していることが挙げられます。これに伴い、血糖コントロールと体重管理を同時に実現できる減量糖尿病治療薬への需要は非常に高く、医薬品市場において最も成長著しい分野の一つとなっています。特にGLP-1受容体作動薬とSGLT2阻害薬は、その優れた臨床効果と心腎保護作用により、市場を牽引する主要な薬剤クラスです。多くの大手製薬企業がこの分野に参入し、熾烈な開発競争を繰り広げています。これらの薬剤は、その革新性から比較的高価であるため、各国の医療保険制度における償還状況や、患者様のアクセス確保が重要な課題となっています。また、糖尿病治療薬として承認されたGLP-1受容体作動薬が、その強力な体重減少効果から、非糖尿病患者の肥満治療薬としても注目され、一部で適応外使用が広がることで、供給不足が生じるなどの社会的な影響も出ています。

将来展望としては、さらなる「新規作用機序を持つ薬剤」の開発が期待されます。例えば、GLP-1、GIPに加えてグルカゴン受容体にも作用するトリプルアゴニストなど、複数のインクレチン経路を標的とする薬剤の開発が進められています。これにより、より強力な血糖降下作用と体重減少効果、そしてさらなる心腎保護効果が期待されます。また、「投与利便性の向上」も重要な課題であり、より長期間作用する注射剤や、より多くの薬剤での経口製剤化、さらにはパッチ剤や吸入剤といった非侵襲的な投与経路の開発も視野に入れられています。糖尿病だけでなく、非アルコール性脂肪性肝疾患(NAFLD/NASH)や心血管疾患の予防など、より広範な疾患への適応拡大も進むでしょう。個別化医療の進展により、患者様一人ひとりの病態に最適な薬剤を、最適なタイミングで提供できるようになることで、糖尿病と肥満の克服に向けた大きな一歩となることが期待されます。これらの進歩は、糖尿病患者様の生活の質を飛躍的に向上させ、公衆衛生上の大きな課題である糖尿病と肥満の世界的負担を軽減する上で、極めて重要な役割を果たすことでしょう。