体重管理デバイス市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

世界の体重管理デバイス市場は、機器別(フィットネス機器(有酸素運動トレーニング機器、筋力トレーニング機器、フィットネスモニタリング機器、その他のフィットネス機器)および手術機器)と、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されます。本レポートでは、上記のセグメントについて価値(100万米ドル単位)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

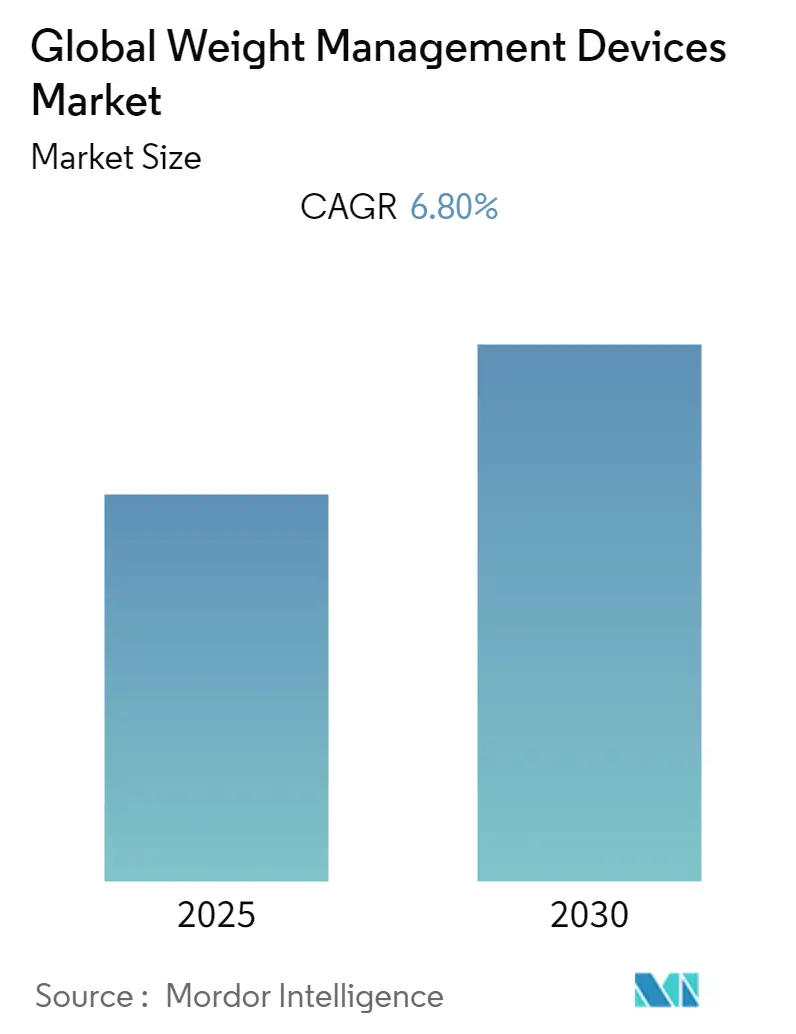

世界の体重管理デバイス市場は、予測期間中(2025年から2030年)に年平均成長率(CAGR)6.8%を記録すると予測されています。この市場は、フィットネス機器(心血管トレーニング機器、筋力トレーニング機器、フィットネスモニタリング機器、その他のフィットネス機器)と外科用機器に分類され、地域別では北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に区分されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

COVID-19パンデミックの影響

COVID-19パンデミックの突然の発生は、体重管理デバイス市場に大きな影響を与えました。厳格なロックダウン規制により、自宅でのワークアウトが好まれるようになり、フィットネストレーニング機器や心血管トレーニング機器などの体重管理デバイスの需要が増加しました。ロックダウンが緩和された後も、物理的なトレーニングセンターの再開や、COVID-19が心血管系に与える長期的な影響により、体重管理デバイスの需要は引き続き堅調であると予想され、市場の成長に貢献しています。

市場の主要な成長要因

市場全体の成長を後押しする主な要因は、世界人口における肥満の高い有病率と、世界中で増加する肥満外科手術の件数です。

* 肥満の有病率の高さ: 過去数十年間で、肥満は世界的に著しく増加しています。このような生活習慣病は患者の身体に大きな影響を与え、体重管理デバイスの需要増加に寄与しています。例えば、世界肥満フォーラムが2022年3月に発表したデータによると、世界中で10億人が肥満であり、これは女性の5人に1人、男性の7人に1人に相当します。また、OHIDが2022年7月に更新した情報では、2021年11月時点でイングランドの18歳以上の成人の25.3%が肥満でした。このような世界人口における肥満の高い有病率は、予測期間中の市場成長に貢献すると予想されます。

* 肥満外科手術の増加: 肥満外科手術の件数が多いことも、体重管理デバイスの需要増加に寄与すると見られています。例えば、米国肥満代謝外科学会(ASMBS)が2022年6月に発表したデータによると、米国で実施された肥満外科手術の総数は198,651件でした。

* 先進的な製品の発売: 先進的な製品の発売も市場の成長に貢献しています。例えば、2022年11月には、TUT Fitness Groupがフィットネストレーニング目的で第2世代のTUTトレーナー2.0とTUTローワー2.0を発売しました。

市場の阻害要因

一方で、欺瞞的なマーケティング価格設定や機器の高コストが、市場の成長を妨げる要因となる可能性があります。

主要な市場トレンドと洞察

1. 心血管トレーニング機器の健全な成長:

心血管トレーニング機器は、幅広い心臓関連運動を含む機器を指します。心血管運動は、全体的な健康に良い影響を与えるだけでなく、記憶力や学習能力にも大きく影響します。これらの要因が、予測期間中の当該セグメントの成長に貢献すると予想されます。

世界保健機関(WHO)の2022年10月のデータによると、健康な成人は週に約150分の中程度の強度の心血管運動を行う必要があります。これらの運動は、心臓を強化し、赤血球の数を増やし、筋肉内の炭水化物の量を減らし、全体的な有酸素代謝プロセスを向上させるのに役立ちます。このような心血管フィットネス管理の利点が、心血管トレーニングの需要を促進し、当該セグメントの成長に貢献すると期待されています。

市場プレーヤーによる製品発売などの戦略的イニシアチブも、当該セグメントの成長に寄与すると見られています。例えば、2021年10月には、SOLEとSTUDIOが顧客にコネクテッドフィットネスメンバーシップを提供するためのよりスマートなカーディオ体験を立ち上げました。また、トレッドミルは家庭用運動の心血管フィットネスデバイスとして広く受け入れられており、世界的に基本的なホームジム機器の一つとされています。さらに、ジムへのアクセス性の向上、機器の継続的な技術開発、機器の入手しやすさなど、いくつかの要因がこの高い成長を後押ししています。

2. 北米市場の優位性:

北米市場は、肥満の有病率の上昇、座りがちなライフスタイルの増加、個人のフィットネス需要の高まりなど、いくつかの主要な要因により成長しています。例えば、米国国立衛生研究所(NIH)の2021年6月の報告によると、米国では20歳以上の成人の肥満有病率が41.9%、重度肥満が9.2%、糖尿病が14.8%でした。米国疾病対策センター(CDC)は、肥満を米国における予防可能な死因の主要な原因の一つであり、世界および米国における慢性疾患の主要な原因の一つとして特定しています。肥満関連疾患(併存疾患)には、心血管疾患、糖尿病、筋骨格系疾患、一部のがんが含まれます。人口における肥満の有病率の増加と慢性疾患のリスクの高さが、体重管理デバイスの需要を促進し、市場の成長に貢献すると予想されます。

同様に、カナダ人口における肥満による様々な慢性疾患の高い発生率が、体重管理デバイスの需要増加に寄与すると見られています。例えば、2021年4月にBMCに掲載された記事によると、慢性疾患の多疾患併存症の有病率は33%であり、肥満または過体重の人々において多疾患併存症が増加していました。したがって、肥満と慢性疾患の増加ペースは、減量プログラムと肥満管理を提唱する必要性を高めています。健康意識の高まり、高所得、技術進歩が市場の拡大を推進しています。

さらに、この地域でのフィットネスセンターの設立も、先進的な体重管理デバイスの需要を促進し、市場の成長に貢献すると予想されます。例えば、2022年7月には、カナダで初のミニプラネットフィットネスセンターがオープンし、ハイエンドのトレッドミルを含む28台のカーディオ機器が寄贈されました。

競争環境

体重管理デバイス市場は中程度の競争があり、いくつかの主要なプレーヤーで構成されています。市場シェアの観点からは、少数の主要プレーヤーが現在市場を支配しています。主要な市場プレーヤーには、Fitness World、Johnson Health Technology Co. Ltd、Life Fitness、Olympus Corporation、Medtronic Plcなどが含まれます。

最近の業界動向

* 2022年11月、Powermax Fitnessはインドで先進技術を搭載した最先端のフィットネス機器を発売しました。これには、高品質のエリプティカルクロストレーナーPowermax EH 760や、業務用および準業務用の電動トレッドミルPowermax TAC-3000、TAC-3500、TAC-550、TAC-585などが含まれます。

* 2021年3月、Matrixは心血管トレーニングおよび体重モニタリング目的で、パフォーマンスシリーズ、エンデュランスシリーズ、ライフスタイルシリーズの3段階のカーディオシリーズを発売しました。

このレポートは、「世界の体重管理デバイス市場」に関する包括的な分析を提供しています。体重管理は、個人の全体的な健康維持のために体格指数(BMI)を適切に保つための重要な手段であり、肥満が脳卒中、高血圧、冠状動脈性心臓病といった深刻な健康上の悪影響を引き起こすことから、その重要性が強調されています。本調査は、市場の定義、研究方法論、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競合状況、市場機会、将来のトレンドといった多岐にわたる側面を網羅しています。

市場は「機器別」と「地域別」に詳細にセグメント化され、それぞれの市場規模が米ドル(USD Million)で提示されています。機器別セグメントには、フィットネス機器と手術機器が含まれます。フィットネス機器はさらに、有酸素運動トレーニング機器、筋力トレーニング機器、フィットネスモニタリング機器、その他のフィットネス機器に細分化されており、多様な製品カテゴリーが市場を形成していることが示されています。地域別セグメントでは、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)の主要地域と、世界中の17カ国における市場動向が網羅されており、地域ごとの特性と成長機会が分析されています。

市場の動向については、主要な「市場推進要因」と「市場阻害要因」が詳細に分析されています。推進要因としては、世界的な肥満症例の増加、肥満外科手術件数の増加、そして革新的で高度な新製品の継続的な投入が挙げられます。これらの要因が市場の持続的な成長を強力に後押しすると考えられています。一方、阻害要因としては、一部の欺瞞的なマーケティング慣行や、体重管理デバイス、特に高度な手術機器の高コストが指摘されており、これらが市場の拡大を抑制する可能性のある課題として認識されています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった側面から市場の競争環境が深く評価されており、市場構造と魅力度が明らかにされています。

主要な市場予測として、世界の体重管理デバイス市場は、予測期間である2025年から2030年にかけて年平均成長率(CAGR)6.8%で着実に成長すると見込まれています。地域別では、2025年には北米が最大の市場シェアを占めると予測されており、同地域における健康意識の高さや医療インフラの充実が背景にあると考えられます。一方で、アジア太平洋地域は予測期間中に最も高いCAGRで成長する地域となる見込みであり、経済成長、人口増加、健康意識の向上などがその要因として挙げられます。

本レポートで言及されている主要企業には、Atkins Nutritionals、Cybex International Inc.、Fitness World、Johnson Health Technology Co. Ltd、Life Fitness、Life Time Inc.、Medtronic PLC、Olympus Corporation、Technogym SpA、Apollo Endosurgeryなどが含まれます。これらの企業は、ビジネス概要、財務状況、製品と戦略、最近の動向といった観点から競合状況が詳細に分析されており、市場における主要プレーヤーの動向と戦略的ポジショニングが理解できます。

調査期間は、過去の市場規模データとして2019年から2024年、将来の市場規模予測として2025年から2030年をカバーしており、市場の過去の軌跡と将来の展望を明確に示しています。この包括的な分析により、市場の機会と将来のトレンドについても深い洞察が提供され、関係者にとって価値ある情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 肥満症例の増加

- 4.2.2 肥満外科手術件数の増加

- 4.2.3 新規および高度な製品の発売

- 4.3 市場の阻害要因

- 4.3.1 欺瞞的なマーケティング慣行

- 4.3.2 機器の高コスト

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 100万米ドル)

- 5.1 機器別

- 5.1.1 フィットネス機器

- 5.1.1.1 有酸素運動トレーニング機器

- 5.1.1.2 筋力トレーニング機器

- 5.1.1.3 フィットネスモニタリング機器

- 5.1.1.4 その他のフィットネス機器

- 5.1.2 手術機器

- 5.2 地域別

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 メキシコ

- 5.2.2 欧州

- 5.2.2.1 ドイツ

- 5.2.2.2 イギリス

- 5.2.2.3 フランス

- 5.2.2.4 イタリア

- 5.2.2.5 スペイン

- 5.2.2.6 その他の欧州地域

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 日本

- 5.2.3.3 インド

- 5.2.3.4 オーストラリア

- 5.2.3.5 韓国

- 5.2.3.6 その他のアジア太平洋地域

- 5.2.4 中東およびアフリカ

- 5.2.4.1 GCC

- 5.2.4.2 南アフリカ

- 5.2.4.3 その他の中東およびアフリカ地域

- 5.2.5 南米

- 5.2.5.1 ブラジル

- 5.2.5.2 アルゼンチン

- 5.2.5.3 その他の南米地域

6. 競争環境

- 6.1 企業プロファイル

- 6.1.1 アトキンス・ニュートリショナルズ

- 6.1.2 サイベックス・インターナショナル株式会社

- 6.1.3 フィットネス・ワールド

- 6.1.4 ジョンソン・ヘルステック株式会社

- 6.1.5 ライフ・フィットネス

- 6.1.6 ライフタイム株式会社

- 6.1.7 メドトロニックPLC

- 6.1.8 オリンパス株式会社

- 6.1.9 テクノジムSpA

- 6.1.10 アポロ・エンドサージェリー

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

体重管理デバイスとは、単に体重を測定するだけでなく、個人の健康状態を多角的に把握し、その維持や改善をサポートすることを目的とした一連の機器やシステムを指します。これらは、体重だけでなく、体脂肪率、筋肉量、骨量、水分量といった体組成データ、さらには活動量、心拍数、睡眠パターンなどの生体データを測定・記録・分析し、ユーザーが自身の健康目標を達成できるよう可視化し、具体的な行動変容を促すツールとして進化してまいりました。ダイエット、生活習慣病の予防、アスリートのパフォーマンス向上、高齢者の健康維持など、幅広い目的で利用されています。

次に、体重管理デバイスの主な種類について見ていきましょう。最も普及しているのは、スマート体重計や体組成計です。これらは、Wi-FiやBluetoothを通じてスマートフォンアプリと連携し、測定データを自動的に記録・管理します。体重だけでなく、体脂肪率、内臓脂肪レベル、骨格筋率、基礎代謝量など、多岐にわたる体組成データを高精度で測定できる点が特徴です。また、活動量計やスマートウォッチも重要なカテゴリです。これらは、手首に装着することで、歩数、消費カロリー、移動距離、心拍数、睡眠時間や質などをリアルタイムでトラッキングします。一部のモデルでは、GPS機能や運動の種類を自動認識する機能も搭載されており、日々の活動量を詳細に把握し、運動習慣の定着をサポートします。さらに、近年ではスマートミラーやスマートウェアといった新しい形態のデバイスも登場しています。スマートミラーは、鏡に体組成データや運動ガイドを表示し、スマートウェアは、衣服に組み込まれたセンサーで姿勢や運動フォームを分析するといった、より生活空間に溶け込んだ形でのデータ取得を可能にしています。食事記録アプリと連携するスマートフォークやスマートプレートなども、摂取カロリー管理を支援するデバイスとして注目されています。

これらのデバイスは、多岐にわたる用途で活用されています。最も一般的なのは、ダイエットにおける目標設定と進捗管理です。日々の体重や体組成の変化をグラフで確認することで、モチベーションを維持しやすくなります。また、生活習慣病の予防や改善にも貢献します。定期的な運動習慣の定着や食生活の見直しを促し、高血圧や糖尿病などのリスク低減に役立ちます。アスリートにとっては、筋肉量や体脂肪率の最適化、トレーニング効果の可視化を通じて、パフォーマンス向上に不可欠なデータを提供します。高齢者の健康維持においては、遠隔での健康状態の見守りや、異常の早期発見にも利用され始めています。さらに、医療機関や研究機関では、患者の自己管理支援や大規模な健康データの収集・分析にも活用されており、予防医療や個別化医療の推進に貢献しています。

体重管理デバイスを支える関連技術は多岐にわたります。生体センサー技術は、デバイスの根幹をなすものです。体組成計では、微弱な電流を体内に流して電気抵抗を測定する生体電気インピーダンス法(BIA法)が広く用いられています。活動量計では、加速度センサーやジャイロセンサーが動きを検知し、心拍数測定には光電容積脈波法(PPG)が利用されています。これらのセンサーで得られたデータは、Bluetooth Low Energy(BLE)やWi-Fiといった無線通信技術を介してスマートフォンやクラウドに送信されます。クラウド上では、AI技術を活用したデータ解析が行われ、個人の測定データの傾向分析、パーソナライズされたアドバイスの生成、異常値の検知などが可能になります。また、ユーザーが直感的に操作できるUI/UXデザインや、継続利用を促すゲーミフィケーション要素も、デバイスの普及には不可欠な技術です。長時間の駆動を可能にするバッテリー技術や、小型化・軽量化技術も、ウェアラブルデバイスの進化を支えています。

市場背景としては、世界的な健康意識の高まりが最大の推進力となっています。生活習慣病の増加や高齢化社会の進展に伴い、健康寿命の延伸や医療費抑制のニーズが高まっており、予防医療やセルフケアの重要性が認識されています。また、スマートフォンの普及とアプリエコシステムの成熟、センサー技術の小型化・高精度化、AI技術の進化が、体重管理デバイスの機能向上と普及を後押ししています。特に、新型コロナウイルス感染症のパンデミックは、自宅での健康管理の意識を一層高め、市場の拡大に拍車をかけました。主要なプレイヤーとしては、家電メーカー、IT企業、医療機器メーカー、そして革新的なスタートアップ企業が参入し、競争が激化しています。一方で、データの正確性や信頼性の確保、プライバシー保護とセキュリティ対策、そしてユーザーが継続的にデバイスを利用するためのモチベーション維持といった課題も存在します。医療機器としての規制対応も、今後の市場拡大において重要な要素となります。

将来展望としては、体重管理デバイスはさらなるパーソナライゼーションと医療連携の深化へと向かうでしょう。AI技術の進化により、個人の遺伝情報、生活習慣、測定データに基づいた、より個別最適化された食事や運動プランが自動生成されるようになります。また、デバイスで得られたデータが、医師や専門家と共有され、遠隔診療やオンライン健康指導に活用されることで、医療機関との連携が強化されると予想されます。ウェアラブルデバイスだけでなく、スマートホーム機器や電子カルテなど、より広範なデータとの統合が進み、個人の健康状態を包括的に把握するエコシステムが構築されるでしょう。非接触・非侵襲での測定技術の進化も期待されており、より手軽で負担の少ない方法で生体データを取得できるようになるかもしれません。最終的には、予防医療やプレシジョンヘルス(精密医療)の中核を担うツールとして、個人の健康寿命延伸に大きく貢献していくことが期待されます。ただし、データの活用における倫理的・法的課題への対応や、規制の整備も、今後の発展には不可欠な要素となります。