溶接消耗品市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

溶接消耗品レポートは、製品タイプ(被覆アーク溶接棒、溶加棒など)、材料タイプ(鉄鋼、アルミニウム、ニッケル基など)、溶接技術(アーク溶接、抵抗溶接など)、最終用途産業(建築・建設、石油・ガスなど)、および地域(北米、南米など)別に分類されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

溶接消耗品市場の概要

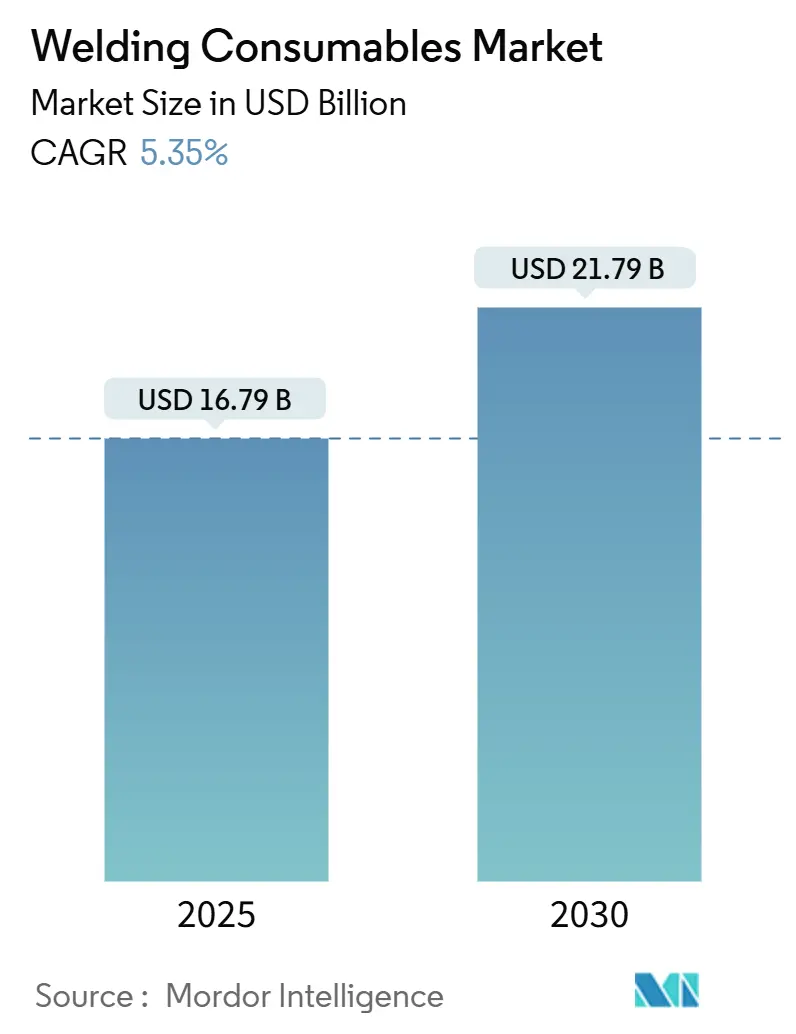

溶接消耗品市場は、2025年には167.9億米ドルと推定され、2030年までに217.9億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は5.35%です。この成長は、アジア太平洋地域における堅調なインフラプログラム、自動化された製造ラインの採用増加、自動車産業の軽量金属への移行によって主に牽引されています。

メーカーは、ロボットセルでのアーク安定性を維持するプレミアムなフラックス入りワイヤやメタル入りワイヤに投資を集中させています。一方、低水素棒電極は、携帯性が求められる建設現場で依然として重要な役割を担っています。環境規制は、低ヒューム配合の製品への需要を同時に押し上げています。摩擦攪拌溶接などの固相接合技術は、長期的な消耗品の使用状況を再調整し始めています。市場の競争は中程度であり、グローバルサプライヤーは研究開発の深さ、自動化のノウハウ、アフターサービスネットワークを活用して市場シェアを維持しています。

主要なレポートのポイント

* 製品タイプ別: 棒電極は2024年に溶接消耗品市場シェアの33.45%を占めました。フラックス入りワイヤは2030年までに8.8%のCAGRで拡大すると予測されています。

* 材料タイプ別: 鋼材消耗品は2024年に溶接消耗品市場規模の46.2%を占め、市場を支配しました。アルミニウム製品は2030年までに10.2%のCAGRを記録すると予測されています。

* 溶接技術別: アーク溶接プロセスは2024年に62.5%の収益を占めました。レーザーおよび電子ビーム法は、予測期間中に11.4%のCAGRを記録すると予測されています。

* 最終用途産業別: 建設は2024年に28.4%の貢献で市場を牽引しました。造船およびオフショア用途は2030年までに12.6%のCAGRで上昇すると予測されています。

* 地域別: アジア太平洋地域は2024年に世界の需要の43.6%を占めました。中東・アフリカ市場は2030年までに8.9%のCAGRで最も速く成長すると予測されています。

世界の溶接消耗品市場のトレンドと洞察

成長要因

* アジア太平洋地域における急速なインフラ整備が鋼材加工需要を牽引:

アジア太平洋地域の政府は、輸送回廊、エネルギーパイプライン、都市再生プログラムを加速しており、これにより鋼材の使用が強化されています。インドの国家インフラパイプラインだけでも、2024年度の1億3600万トンから2034年度には2億7500万トンに最終鋼材需要が上昇すると予測されており、厚板加工における消耗品の需要が高まっています。中国のEPC請負業者は、一帯一路プロジェクトにおいてAWS E7018規格の電極を好み、プレミアム棒電極の販売を促進しています。メガプロジェクトの流入は、機械的信頼性を保証する特殊消耗品の市場を拡大しています。

* 熟練工不足による自動化の加速がプレミアムワイヤ・フラックス需要を増加:

熟練溶接工の不足が深刻化しており、米国溶接協会は2028年までに33万人の追加専門家が必要と予測しています。メーカーは、高速での安定した溶滴移行のために設計されたフラックス入りワイヤやメタル入りワイヤを使用するロボットセルを導入することで、このギャップを埋めています。人工知能(AI)駆動のリアルタイム適応制御がアーク安定性を監視し、狭い化学公差と銅フリー仕上げのワイヤ開発を促進しています。自動車フレームメーカーなどの早期導入企業は、生産性の大幅な向上を報告しており、自動化されたワークフローに対応するプレミアム消耗品への需要を強化しています。

* 軽量車両への移行がアルミニウム溶加材の使用を促進:

自動車メーカーは、電気自動車(EV)の航続距離向上と排出ガス規制遵守のため、鋼製ホワイトボディをアルミニウム製サブストラクチャーに置き換えています。摩擦攪拌溶接は、溶加材やシールドガスなしで母材強度の90%を達成する接合部を提供しますが、複雑な形状や修理にはER5356およびER4043ワイヤグレードが依然として使用されています。微細合金化されたスカンジウム改質ワイヤの進歩が、多層溶接における気孔率と熱間割れ感受性を軽減しています。アルミニウムと亜鉛めっき鋼をシームレスに接合し、衝突安全目標を達成する二機能性消耗品の需要も増加しており、これらの材料革新が溶接消耗品市場全体で新たな収益源を確保しています。

* 洋上風力発電基礎の急増が高靭性消耗品を必要とする:

北海および大西洋沿岸で建設中の浮体式および固定式洋上風力発電設備は、プロジェクト仕様により-40℃で75Jを吸収できるモノパイルおよびトランジションピース溶接を要求しています。消耗品サプライヤーは、100 kJ/cmを超える入熱後もシャルピー靭性を維持するために、ニッケルおよび微細合金化ニオブを添加したサブマージアークフラックスおよびワイヤセットを開発しています。熱機械制御処理(TMCP)鋼のメーカーは、ブロックチェーンポータルを通じてアクセス可能なデジタル証明書によるトレーサブルなバッチ文書化を要求しており、台風の多いアジア海域へのプロジェクト拡大に伴い、衝撃および疲労要件が強化され、高靭性消耗品の長期的な成長経路が確立されています。

* グリーン鋼材の義務化が低水素電極の革新を促進: EUが主導し、北米やアジア太平洋地域に拡大しており、長期的な影響が見込まれます。

* 航空宇宙や石油・ガスなどの特殊産業における高性能合金の需要: グローバルに、特に北米とEUに集中しており、中期的な影響が見込まれます。

抑制要因

* 原材料(ニッケル、モリブデン)価格の変動がコストを押し上げ:

ニッケルとモリブデンの価格変動は、ステンレス鋼および高合金消耗品の利益を圧迫し、頻繁な価格調整を余儀なくさせています。ESABの2024年10-K報告書は、これらの金属を主要なコスト要因として挙げ、長期供給契約におけるヘッジの限界を指摘しています。石油化学加工のエンドユーザーは、ニッケル価格が25%を超えて急騰した場合、デュプレックス鋼やリーン合金グレードへの代替を検討し、プレミアム消耗品の購入を削減しています。ワイヤメーカーは、ニッケル含有量を減らしつつ耐食性を維持するためにクロムリッチなフラックス入り組成を試していますが、広範な再認定コストが採用を妨げています。この不確実性が調達の複雑さを増し、サプライヤーとバイヤー双方の予測の可視性を制限しています。

* 出現する固相接合(FSW、接合)が消耗品の使用量を抑制:

摩擦攪拌溶接などの固相技術は、溶加材やシールドガスの必要性を削減しつつ、元のアルミニウム強度の約90%を維持する接合部を提供します。この方法はエネルギー消費が少なく、ヒューム排出も少ないため、自動車産業の軽量EV化と持続可能性目標に適合しています。その適用範囲は、標準的なアルミニウムパネルから、自動車、航空機、海洋構造物の異種材料接合へと拡大しており、歪みを低く抑え、生産コストを削減します。研究チームは現在、鋼材や水中修理へのプロセス適用を検証しており、さらなる広範な適用可能性を示唆しています。積層造形と組み合わせることで、ニアネットシェイプ部品の製造と接合を単一のフローで行うことが可能になり、特定の用途における従来の消耗品需要を恒久的に縮小させる可能性があります。

* 厳格なヒューム排出規制がコンプライアンス費用を増加: 北米とEUが主導し、世界的に拡大しており、中期的な影響が見込まれます。

* 3Dプリントによるニアネットシェイプ部品が航空宇宙分野での溶接工程を削減: 北米とEUの航空宇宙ハブに集中しており、長期的な影響が見込まれます。

* 地域ごとの環境規制の変更: 世界的に、管轄区域によって異なる影響があり、中期的な影響が見込まれます。

セグメント分析

* 製品タイプ別:フラックス入りワイヤがイノベーションを牽引

フラックス入りワイヤは、2024年の収益の26.8%に過ぎませんが、生産性ベンチマークを書き換え、2030年までに8.8%のCAGRで最も速い成長を遂げると予測されています。棒電極は、現場での設置やメンテナンス作業における比類のない携帯性により、溶接消耗品市場で33.45%のシェアを占める最大のカテゴリーです。しかし、自動化された船舶パネルおよびトラックシャーシラインでは、12 kg/hを超える溶着速度をサポートし、溶接サイクル時間を約35%短縮するデュアルシールドフラックス入りワイヤが指定されることが増加しています。この変化は、互換性のあるロボットトーチ消耗品や校正されたフラックス回収システムへの付随的な需要を刺激しています。製品ポートフォリオは、ケイ酸塩残渣が少なく、自動車生産における溶接後の清掃を削減するメタル入りワイヤの多様化が進んでいます。サブマージアークフラックスとワイヤバンドルは、風力発電タワーセクション用の30mm鋼材に均一な溶け込みを提供する能力により、厚板加工に不可欠で、市場シェアの14%を占めています。TIG棒は、気孔率の閾値が厳しい航空宇宙および精密加工の注文を確保しています。残りの市場は、オキシ燃料ろう付け棒や耐摩耗性オーバーレイ用途で使用される特殊粉末が占めており、高速プロセスの進歩にもかかわらず、ニッチな修理作業に貢献し続けています。

* 材料タイプ別:アルミニウムの急増が力学を再形成

鋼材消耗品は2024年に46.2%のシェアで支配的であり、建設、パイプライン、圧力容器における鋼材の優位性を裏付けています。しかし、アルミニウムは、航続距離延長のために40kg未満のホワイトボディ重量を要求するバッテリーEVプラットフォームに牽引され、10.2%のCAGRで上昇すると予測されています。この変化は、サプライヤーにOEM固有の衝突パルステストに対する溶接ワイヤの認定を義務付け、冶金学的改良を通じて競争上の差別化を鋭くしています。溶接消耗品市場規模において、LNG極低温タンク用のニッケルベース棒や航空宇宙高温部品用のコバルトフリーHaynes代替品は、厳格な材料コードにより中程度の成長を記録しています。「その他」に分類される銅およびチタンワイヤは、医療用インプラントや衛星構造をサポートする、小規模ながら戦略的な市場を維持しています。高強度鋼溶接金属の結晶粒構造を微細化するための希土類接種に関する継続的な研究開発は、鋼材の性能範囲を広げ、アルミニウムの侵食に対するシェアを維持する可能性のある靭性向上を約束しています。

* 溶接技術別:レーザー技術の台頭

アーク溶接プロセス(SMAW、GMAW、GTAW、SAW)は2024年に62.5%の収益リーダーシップを維持し、溶接消耗品市場に安定したボリュームアンカーを提供しています。対照的に、レーザーおよび電子ビーム法は現在6%のシェアですが、エレクトロニクスおよびe-モビリティ部品における厳密な公差により、11.4%のCAGRで成長すると予測されています。ティア1バッテリーパックサプライヤーによるファイバーレーザー投資は、従来の弧では困難なスパッタフリー溶接と最小限の熱影響部への需要を示しています。レーザー溶接は溶加材の使用量がはるかに少ないですが、GMAWワイヤをキーホールに重ねるハイブリッドレーザーアークプラットフォームが登場し、より高い溶接速度と品質を可能にしています。

* 地域別:アジア太平洋地域が市場を牽引

アジア太平洋地域は、2024年に溶接消耗品市場の45.5%を占め、予測期間中もその優位性を維持すると予測されています。この成長は、中国、インド、日本、韓国などの国々における製造業の拡大、インフラ開発、自動車生産の増加に起因しています。特に中国は、世界最大の溶接消耗品消費国であり、その急速な工業化と建設活動が市場を牽引しています。北米とヨーロッパも、自動車、航空宇宙、建設などの主要産業からの安定した需要により、市場で重要なシェアを占めています。中東およびアフリカ地域は、石油・ガス産業とインフラプロジェクトへの投資により、着実な成長が見込まれています。

* 主要企業:競争環境

溶接消耗品市場は、多数の地域および国際的なプレーヤーが存在する競争の激しい環境です。主要な市場参加者には、ESAB Corporation、Lincoln Electric Holdings Inc.、Illinois Tool Works Inc. (Miller Electric Mfg. LLC)、Voestalpine AG (Böhler Welding)、Hyundai Welding Co. Ltd.、Kobelco Welding of America Inc.、Sumitomo Electric Industries Ltd.、Air Liquide S.A.、Colfax Corporation (Victor Technologies)、およびKemppi Oyが含まれます。これらの企業は、市場シェアを拡大するために、製品革新、戦略的提携、M&A、および研究開発に注力しています。特に、高効率で環境に優しい溶接消耗品の開発が、競争上の優位性を確立するための重要な要素となっています。顧客の特定のニーズに対応するためのカスタマイズされたソリューションの提供も、市場での成功に不可欠です。

このレポートは、世界の溶接消耗品市場に関する包括的な分析を提供しており、その市場定義、調査範囲、詳細な調査方法から、現在の市場状況、将来の成長予測、競争環境、そして市場機会に至るまでを網羅しています。

市場規模と成長予測

世界の溶接消耗品市場は、堅調な成長を続けており、2025年には167.9億米ドルの市場規模に達すると予測されています。その後も2030年まで年平均成長率(CAGR)5.35%で拡大し続ける見込みです。この成長は、世界経済の動向と主要産業の発展に密接に関連しています。

市場の主要な推進要因

市場の成長を後押しする要因は多岐にわたります。特に、アジア太平洋地域における大規模なインフラ整備プロジェクト、例えば橋梁、高層ビル、産業施設の建設ラッシュは、鉄骨加工の需要を劇的に増加させ、溶接消耗品の消費を促進しています。また、熟練した溶接技術者の不足は、溶接プロセスの自動化を加速させており、これにより、ロボット溶接システムに適した高精度で高品質なワイヤーやフラックスの需要が高まっています。自動車産業では、燃費効率向上と排出ガス削減のために車両の軽量化が進んでおり、これに伴いアルミニウム溶接消耗品の使用が拡大しています。さらに、再生可能エネルギー分野、特に洋上風力発電設備の基礎構造物建設には、過酷な海洋環境に耐えうる高靭性を持つ溶接消耗品が不可欠です。環境意識の高まりから、グリーン鋼の導入が義務化される動きは、低水素電極など、より環境負荷の低い革新的な溶接消耗品の開発を促しています。航空宇宙、石油・ガス、化学プラントといった特殊産業では、極限環境下での使用に耐える高性能合金の需要が高まっており、これに対応する特殊な溶接消耗品の開発と供給が市場を牽引しています。

市場の阻害要因と課題

一方で、市場にはいくつかの課題も存在します。ニッケルやモリブデンといった主要な原材料の価格変動は、溶接消耗品の製造コストに直接影響を与え、市場価格の不安定化を招く可能性があります。また、世界的に厳格化する溶接ヒューム排出規制は、製造業者や加工業者に対し、よりクリーンな溶接プロセスへの投資や、低ヒューム溶接消耗品への切り替えを義務付けており、これがコンプライアンス費用を増加させています。さらに、摩擦攪拌接合(FSW)や接着などの新興の固相接合技術は、特にアルミニウムや異種材料の接合において、従来の溶接消耗品を必要としないため、長期的には消耗品の需要を構造的に抑制する可能性があります。航空宇宙産業における3Dプリンティング技術の進化により、ニアネットシェイプ部品の製造が可能になり、溶接工程が削減されることで、一部の消耗品需要が減少する可能性も指摘されています。地域ごとの環境規制の頻繁な変更も、市場の予測可能性を低下させる要因となっています。

地域別市場分析

地域別に見ると、アジア太平洋地域が世界の溶接消耗品市場において圧倒的な存在感を示しており、2024年には世界の収益の43.6%を占めました。これは、中国、インド、東南アジア諸国における大規模な建設プロジェクトや製造業の活発な活動が主な要因です。北米、ヨーロッパ、南米、中東・アフリカ地域もそれぞれ独自の市場特性と成長要因を持っています。

製品タイプ別およびその他のセグメンテーション

製品タイプ別では、被覆アーク溶接棒(SMAW)が2024年の売上高の33.45%を占め、依然として市場の主要な製品カテゴリーです。しかし、フラックス入りワイヤーは、その高い生産性と多様な用途から、2030年まで年平均成長率8.8%で最も急速な成長が予測されています。その他には、TIG溶接棒、サブマージアーク溶接(SAW)フラックス&ワイヤーセット、MIG/MAG/ソリッドワイヤー、酸素アセチレン溶接棒、溶接粉末、シールドガスなどが含まれます。

材料タイプでは、炭素鋼やステンレス鋼を含む鋼溶接消耗品が最も一般的ですが、アルミニウム、ニッケル基、銅、チタン、コバルトなどの特殊合金向け消耗品も重要なセグメントです。溶接技術は、アーク溶接(SMAW、MIG、TIG、SAW)、抵抗溶接、酸素アセチレン溶接、レーザー溶接、電子ビーム溶接など多岐にわたります。最終用途産業は、建設、自動車・輸送、造船・海洋、石油・ガス・エネルギーインフラ、重機・産業機器、航空宇宙・防衛、鉄道、消費財など、非常に広範囲にわたります。

競争環境と主要企業

世界の溶接消耗品市場は、リンカーン・エレクトリック・ホールディングス、ESABコーポレーション、イリノイ・ツール・ワークス(ミラー・ウェルディング)、フォースタアルピーネ・ベーラー・ウェルディング、神戸製鋼所(コベルコ溶接)、現代溶接、フロンティアス・インターナショナル、エア・リキードといったグローバルな主要企業によって特徴づけられています。これらの企業は、市場集中度、戦略的提携、新製品開発、地域拡大などの戦略を通じて競争優位性を確立しようとしています。レポートでは、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳細に分析されています。

市場機会と将来の展望

将来に向けて、溶接消耗品市場は、技術革新と環境規制への適応が重要な機会となります。熟練溶接工の不足は、自動化された溶接ソリューションの普及をさらに加速させ、これに対応する高性能で自動化に適した溶接ワイヤーの需要を創出します。また、米国環境保護庁(EPA)による新しい大気質基準は、低ヒューム溶接棒やワイヤーの開発と採用を促進し、製造業者が環境コンプライアンスを満たすための投資を促すでしょう。これらの動向は、市場における新たな製品開発とビジネスチャンスを生み出すと期待されています。

このレポートは、市場参加者が世界の溶接消耗品市場の複雑なダイナミクスを理解し、情報に基づいた戦略的な意思決定を行うための貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 APACにおける急速なインフラ整備が鋼材加工需要を促進

- 4.2.2 スキルギャップによる自動化の増加がプレミアムワイヤー&フラックスの需要を高める

- 4.2.3 軽量車両への移行がアルミニウム溶加材の使用を促進

- 4.2.4 急増する洋上風力発電の基礎には高靭性消耗品が必要

- 4.2.5 グリーン鋼材の義務化が低水素溶接棒の革新を促進

- 4.2.6 航空宇宙、石油・ガスなどの専門産業における高性能合金の需要

-

4.3 市場の阻害要因

- 4.3.1 原材料(ニッケル、モリブデン)価格の変動がコストを押し上げる

- 4.3.2 厳格なヒューム排出基準がコンプライアンス費用を増加させる

- 4.3.3 新興の固相接合(FSW、接合)が消耗品の使用強度を抑制

- 4.3.4 3Dプリントされたニアネットシェイプ部品が航空宇宙分野での溶接工程を削減

- 4.3.5 地域ごとの環境規制の変更

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 業界の魅力度 – ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値、10億米ドル単位)

-

5.1 製品タイプ別

- 5.1.1 溶接棒 (SMAW)

- 5.1.2 溶接棒 (TIG)

- 5.1.3 サブマージアーク溶接 (SAW) フラックス&ワイヤーセット

- 5.1.4 フラックス入りワイヤー

- 5.1.5 溶接ワイヤー (GMAW/MIG/ソリッドワイヤー)

- 5.1.6 その他 (ガス溶接棒、溶接粉、シールドガス、チップなど)

-

5.2 材料タイプ別

- 5.2.1 鋼溶接消耗品 (炭素鋼、ステンレス鋼)

- 5.2.2 アルミニウム溶接消耗品

- 5.2.3 ニッケル基溶接消耗品

- 5.2.4 その他 (銅、チタン、コバルト)

-

5.3 溶接技術別

- 5.3.1 アーク溶接 (SMAW, MIG, TIG, SAW)

- 5.3.2 抵抗溶接 (スポット、シーム)

- 5.3.3 ガス溶接

- 5.3.4 その他 (レーザー溶接、電子ビーム溶接)

-

5.4 最終用途産業別

- 5.4.1 建築・建設

- 5.4.2 自動車・輸送

- 5.4.3 造船・海洋

- 5.4.4 石油・ガス、エネルギーインフラ

- 5.4.5 重機・産業機器

- 5.4.6 航空宇宙・防衛

- 5.4.7 その他 (鉄道、消費財)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 ペルー

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ASEAN (インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 クウェート

- 5.5.5.5 トルコ

- 5.5.5.6 エジプト

- 5.5.5.7 南アフリカ

- 5.5.5.8 ナイジェリア

- 5.5.5.9 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Lincoln Electric Holdings Inc.

- 6.4.2 ESAB Corporation

- 6.4.3 Illinois Tool Works Inc. (Miller Welding)

- 6.4.4 voestalpine Böhler Welding GmbH

- 6.4.5 Kobe Steel Ltd. (Kobelco Welding)

- 6.4.6 Hyundai Welding Co. Ltd.

- 6.4.7 Fronius International GmbH

- 6.4.8 Air Liquide S.A. (Welding Division)

- 6.4.9 Ador Welding Ltd.

- 6.4.10 Kemppi Oy

- 6.4.11 Welding Alloys Group

- 6.4.12 Selectrode Industries Inc.

- 6.4.13 Sandvik Materials Technology (Alleima)

- 6.4.14 Panasonic Welding Systems

- 6.4.15 GYS S.A.S.

- 6.4.16 Nippon Steel Welding & Engineering

- 6.4.17 Oerlikon (CD&R-owned)

- 6.4.18 Daihen Corporation

- 6.4.19 Great Welding Ltd.

- 6.4.20 Kiswel Co. Ltd.

7. 市場機会&将来の見通し

*** 本調査レポートに関するお問い合わせ ***

溶接消耗品とは、溶接作業中に消費され、溶接金属の一部となる、または溶接プロセスを補助する材料の総称です。これらは溶接の品質、効率、コストに直接影響を与え、溶接構造物の安全性や信頼性を担保する上で不可欠な要素です。具体的には、溶接棒、溶接ワイヤ、フラックス、シールドガスなどが該当し、使用される溶接方法や母材、要求される溶接部の性能に応じて多種多様な製品が存在します。適切な選定と使用は、高品質な溶接結果を得るための基本であり、現代製造業におけるその重要性は増しています。

溶接消耗品は、その用途や溶接方法により多岐にわたります。主要な種類として、まず被覆アーク溶接に用いられる「被覆アーク溶接棒」があります。これは心線と被覆剤から構成され、被覆剤はアーク安定化、溶融池保護、スラグ形成、合金元素添加、シールドガス発生などの役割を担い、軟鋼用、高張力鋼用、ステンレス鋼用など多様な製品があります。次に、MIG/MAG溶接やTIG溶接などで使用される「溶接ワイヤ」があります。MIG/MAG溶接用ワイヤには、ソリッドワイヤ、メタルコアードワイヤ、フラックス入りワイヤ(FCW)があり、それぞれ溶接速度や特性が異なります。TIG溶接では、溶加材として「TIG溶加棒」が用いられます。これは、溶接部に必要な合金成分を供給し、溶接金属の強度や耐食性などの特性を調整する役割を果たします。

さらに、サブマージアーク溶接(SAW)などで使用される「フラックス」も重要な消耗品です。フラックスは、アークを安定させ、溶融金属を大気から保護し、溶接金属の化学組成を調整するだけでなく、溶接後のスラグ形成にも寄与します。また、ろう付けやはんだ付けにおいても、母材表面の酸化膜を除去し、ろう材やはんだの濡れ性を向上させるためのフラックスが不可欠です。

そして、MIG/MAG溶接やTIG溶接において、溶融池を大気中の酸素や窒素から保護するために使用される「シールドガス」も消耗品の一つです。アルゴン、ヘリウム、炭酸ガス(CO2)、またはこれらの混合ガスが一般的に用いられ、溶接方法や母材の種類、要求される溶接品質に応じて最適なガスが選定されます。

これらの溶接消耗品は、それぞれが溶接プロセスにおいて特定の重要な役割を担っており、適切な選択と管理が、高品質で信頼性の高い溶接構造物を製造するために不可欠です。技術の進歩に伴い、より高性能で環境負荷の低い消耗品の開発も進められています。