溶接電極市場 規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

溶接電極市場レポートは、電極タイプ(被覆アーク溶接棒、コイルワイヤーなど)、被覆タイプ(ルチル、塩基性/低水素、セルロース、酸化鉄、金属粉、その他)、材料(軟鋼、ステンレス鋼など)、エンドユーザー産業(自動車、航空宇宙・防衛など)、および地域(北米など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

溶接電極市場の規模、シェア、2030年までの成長トレンドに関するレポートの概要を以下にまとめます。

市場概要

本レポートは、溶接電極市場を電極タイプ(棒電極、コイル状ワイヤなど)、コーティングタイプ(ルチル、ベーシック/低水素、セルロース、酸化鉄、金属粉末など)、材料(軟鋼、ステンレス鋼など)、最終用途産業(自動車、航空宇宙・防衛など)、および地域(北米など)に分類し、分析しています。市場予測は金額(米ドル)で提供されています。

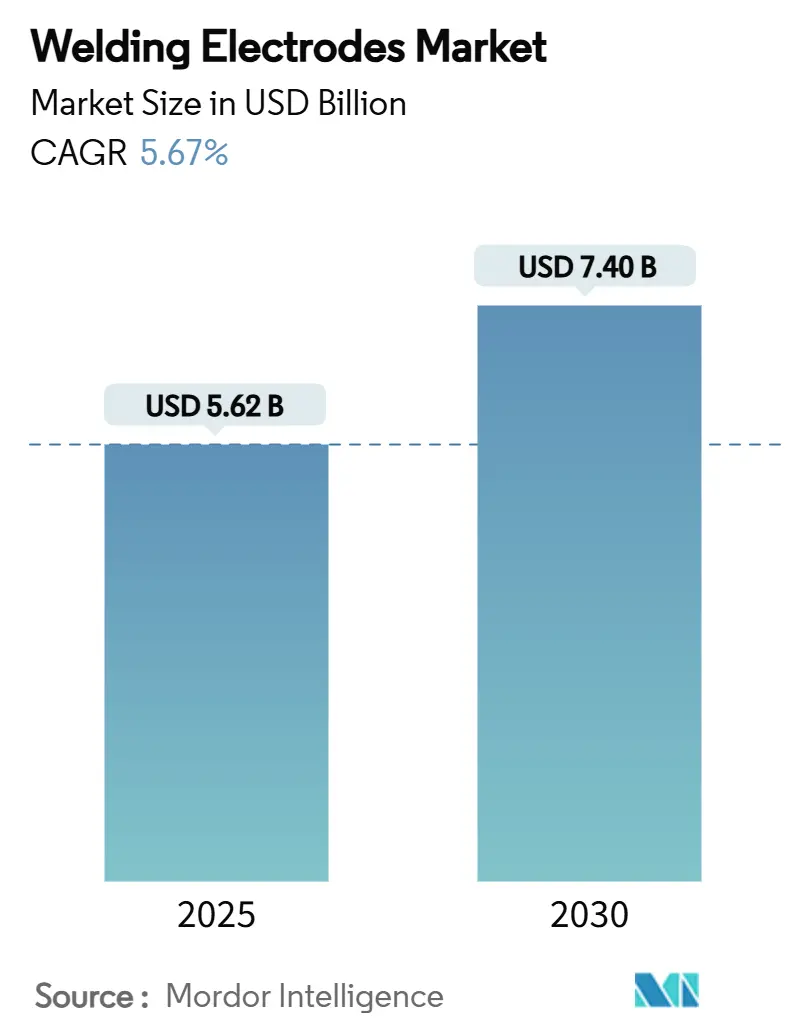

調査期間は2019年から2030年で、市場規模は2025年に56.2億米ドル、2030年には74.0億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.67%です。最も急速に成長する市場は中東、最大の市場はアジア太平洋地域であり、市場集中度は中程度とされています。

世界の溶接電極市場は、インフラ更新プログラムの増加、生産ラインの自動化、およびより厳格な環境規制により、高性能かつ低排出の消耗品への需要が再形成されています。風力発電のメンテナンス、原子力発電所の建設、軽量車両の製造などが最も堅調なアプリケーションクラスターとして浮上しており、競争の焦点は低価格大量生産からプレミアムな配合能力へと移行しています。棒電極は依然として現場での修理を支えていますが、アジア太平洋地域の工場でロボット溶接が普及するにつれて、フラックス入りワイヤやメタルコアワイヤの採用が進んでいます。ルチルやタングステンなどの原材料の制約はサプライチェーンのリスクを高めており、合成ルチルや現地調達可能な代替品への置き換えが奨励されています。既存のサプライヤーは、垂直統合、研究提携、「バイ・アメリカ」準拠製品ラインの展開を通じて、規制対象プロジェクトでのシェア維持に対応しています。

主要なレポートのポイント

* 電極タイプ別: 2024年には棒電極が溶接電極市場シェアの39.0%を占め、フラックス入りワイヤは2030年までに5.9%のCAGRで成長すると予測されています。

* コーティングタイプ別: 2024年にはルチル系配合が収益の40.67%を占め、金属粉末コーティングは2030年までに6.3%のCAGRを記録すると予想されています。

* 材料別: 2024年のベースでは軟鋼電極が47.0%を占め、アルミニウム電極は2025年から2030年の間に7.1%のCAGRを記録すると予測されています。

* 最終用途産業別: 2024年の需要の28.67%を建設が占めましたが、風力発電メンテナンスは2030年までに8.4%のCAGRで上昇すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が44.50%のシェアで市場を支配し、中東・アフリカ地域は予測期間中に6.10%のCAGRで拡大すると予想されています。

世界の溶接電極市場のトレンドと洞察

成長要因

* インフラ更新と建設ブーム(CAGRへの影響: +1.2%): 米国および欧州連合における大規模な公共事業計画は、長寿命を保証するために、電極の仕様を耐久性と低水素含有量へとシフトさせています。溶接工の不足は、機械化されたプロセスや高速溶着率に対応する消耗品への需要を促進しています。自動化されたレーザーアークハイブリッドシステムは、橋梁や高層ビルの建設で再加工を減らし、精度を向上させるため採用が進んでいます。特に「バイ・アメリカ」条項が適用される連邦政府資金プロジェクトでは、機械化条件下での電極性能を検証できるサプライヤーが高価格を維持しています。

* エネルギー部門プロジェクトの拡大(CAGRへの影響: +1.0%): 風力、原子力、送電網のアップグレードプロジェクトでは、極端な温度、塩分、放射線に耐える電極が必要です。洋上タービンタワーの修理溶接には、湿潤環境での溶着が可能な電極が求められ、中東の脱塩および水素輸出プロジェクトでは、追跡可能性が文書化された耐食性電極が指定されています。これらのプレミアムニッチ市場が成長見通しに1.0%のプラス影響を与えています。

* 軽量車両需要の増加(CAGRへの影響: +0.8%): 自動車メーカーは、鋼からアルミニウムや高張力鋼への転換を進めており、接合の複雑さが増しています。最適化されたニュートンリング電極形状は、アルミニウムパネルの抵抗スポット溶接寿命を倍増させることが証明されています。異種材料(アルミニウムと鋼)の接合には、脆性金属間化合物の生成を抑制するコーティングが必要であり、高度な合金研究と独自のチップ設計が促進されています。アジア太平洋地域の組立工場がこれらの消耗品の採用を主導しており、北米のOEMも電気自動車の軽量化目標達成に向けて試験を加速しています。

* ロボット溶接向け高効率ベーシック被覆電極(CAGRへの影響: +0.7%): ロボット向けに調整されたメタルコアおよびベーシック被覆電極は、手動棒溶接と比較して最大30%の生産性向上を実現します。日本におけるアーク溶接消耗品の30%以上をフラックス入り材料が占めており、労働力不足を補うために欧州の工場でも普及が進んでいます。一貫したアーク特性と低スパッタはロボットの経路精度にとって決定的に重要であり、厳密に管理された粉末化学への需要を強化しています。

* 老朽化した風力タービンタワーのメンテナンス溶接(CAGRへの影響: +0.6%): 北米およびEUの洋上風力発電施設における老朽化した風力タービンタワーのメンテナンス需要が増加しています。

* 国内電極生産の現地化義務(CAGRへの影響: +0.5%): 北米、EU、およびアジア太平洋の一部地域で、国内電極生産の現地化義務が導入されています。

抑制要因

* レーザー溶接および摩擦攪拌溶接プロセスへのシフト(CAGRへの影響: -0.9%): 自動車および航空宇宙工場では、熱影響部を縮小し、疲労抵抗を向上させるために、従来のアークベースの接合からレーザー溶接および摩擦攪拌溶接への移行が進んでいます。これらの技術は、電極ベースの溶接では達成できない高い引張強度や成形後の加工性を実現するため、高付加価値の車体構造や航空機外板用途で電極需要を侵食すると予想されています。

* 主要原材料価格の変動(CAGRへの影響: -0.6%): タングステンやニッケルなどの主要原材料の市場変動は、マージンを圧迫し、供給契約を複雑にしています。中国がタングステン供給の約80%を支配しており、最近の輸出許可の見直しが価格の不確実性を増大させています。ニッケル価格もインドネシアの生産量増加により変動しており、電極コーティングメーカーは合金配合の見直しを迫られています。

* SMAW電極に対するヒューム排出規制の強化(CAGRへの影響: -0.4%): EUおよび北米では、SMAW(被覆アーク溶接)電極に対するヒューム排出規制が強化されており、低マンガン排出の粉末金属コーティングへの移行が促されています。

* 紛争地域からのルチル供給リスク(CAGRへの影響: -0.3%): 紛争地域から供給されるルチルのサプライチェーンリスクは、コストに敏感な市場に大きな影響を与え、代替化学物質への移行を加速させる可能性があります。

セグメント分析

* 電極タイプ別: 2024年の消費量の39.0%を棒電極が占め、現場修理やパイプライン作業でその汎用性が評価されています。しかし、工場での反復的な接合の自動化が進むにつれて、ワイヤ供給材への移行が進んでいます。フラックス入りワイヤは、多軸ロボットと互換性のある安定した溶着率を提供するため、2030年までに5.9%のCAGRで最も速く成長すると予測されています。メタルコアワイヤは、スパッタの低減により後工程の研磨作業を削減できるため、シャーシ製造ラインで普及しています。

* コーティングタイプ別: 2024年にはルチル系コーティング製品が40.67%のシェアを占め、スラグ除去の容易さと安定したアークが評価されています。しかし、紛争地域からの鉱石供給への依存が、チタンスラグアップグレードから生産される合成ルチルの試用を促しています。金属粉末コーティングは、ロボット溶接ラインと相性の良い高い溶着効率により、6.3%のCAGRで拡大すると予測されています。

* 材料別: 2024年の収益の47.0%を軟鋼消耗品が占め、建物や重機における炭素鋼加工の普及を反映しています。しかし、アルミニウム電極は、自動車メーカーや航空機メーカーが軽量化を強化するにつれて、2030年までに7.1%のCAGRで急増すると予想されています。ステンレス鋼電極は耐食性を必要とする化学、乳製品、製薬工場で、ニッケルベースのオプションはタービンなどの高温合金で、鋳鉄棒は重機の修理に利用されています。

* 最終用途産業別: 2024年には建設が電極出荷量の28.67%を占めましたが、老朽化した風力タービンのメンテナンスが2030年までに最高の8.4%のCAGRを達成すると見込まれています。自動車工場では、アルミニウムスポット溶接チップが車体工場での注文を支配しています。造船所は船体継ぎ目や水中パッチングにベーシック被覆電極を使用し、航空宇宙プログラムはNADCAP監査に準拠した追跡可能な溶加材を必要としています。

地域分析

* アジア太平洋: 2024年の収益の44.50%を占め、中国、インド、ASEAN加盟国が市場を牽引しています。大規模な製造業や造船業が軟鋼電極を大量に消費し、積極的なインフラ整備と地域鋼材化学に合わせたワイヤ消耗品の現地生産が市場を支配しています。韓国や日本におけるロボット溶接への政府インセンティブも、フラックス入りワイヤの採用を加速させています。

* 北米: 「バイ・アメリカ」資金と高度な自動化を組み合わせた技術の牽引役です。Lincoln Electricなどの企業は、連邦政府資金による橋梁や鉄道プログラムのリードタイムを改善しています。北米の溶接電極市場規模は、自動車プレス加工におけるレーザー溶接の使用増加により、4.2%のCAGRで緩やかに上昇すると予測されています。

* 欧州: 低排出消耗品に重点を置いており、ヒューム粒子に関する新しいEU規制は、マンガン排出量の少ない粉末金属コーティングを推進しています。

* 中東・アフリカ: 小規模なベースから出発していますが、脱塩、風力、水素輸出インフラプロジェクトに牽引され、2030年までに最速の6.10%の成長が見込まれています。湾岸協力会議(GCC)諸国による現地化義務は、作業現場に近いワイヤ引き抜きおよびフラックスコーティングラインの設立を促進しています。

* ラテンアメリカ: 自動化は遅れていますが、鉱業および水力発電施設の恩恵を受けて需要は安定しています。

競合状況

世界の競争は中程度であり、上位5社が収益の約半分を占めています。Lincoln Electricは2024年に40億米ドルの売上を報告しましたが、欧州での重機生産の低迷により4.4%の減少に直面しました。同社は「バイ・アメリカ」規制に対応するためにUltraCore®フラックス入りラインを拡大し、電極パッケージにリアルタイムの品質追跡を組み込むことで対抗しました。ESAB Corporationは買収を通じて事業を拡大し続けており、2024年の売上は6億7300万米ドルで、コストシナジープログラムが定着するにつれてコアEBITDAが上昇しました。

アジアのサプライヤーは価格性能に焦点を当てています。神戸製鋼所は自動車との提携を活用して高速フラックス入りワイヤを推進し、中国の新規参入企業は有利な人民元トレンドの中で輸出範囲を拡大しています。欧州のニッチリーダーは、洋上構造物向けに認定された独自の低水素コーティングを通じてシェアを守っています。溶接電極市場全体では、自動化対応の消耗品とデジタル統合への投資活動が傾倒しています。ColfaxによるVictor Technologiesの9億4730万米ドルでの買収は、ESABのガス制御および特殊切断分野での足跡を深め、ポートフォリオ統合の継続を示唆しています。

品質認証は依然として決定的なゲートキーパーです。カナダ溶接協会は2,600以上の承認済み消耗品をリストしており、その監査は北米の製造業者の調達リストを形成しています。ヒューム性能を文書化できないサプライヤーは、最新のREACHコンプライアンス強化後、EUプロジェクトへのアクセスに苦慮しています。したがって、市場参入企業は、粉末金属イノベーターやデータ分析企業との提携を追求し、追跡可能性を実証し、メガプロジェクトの入札で仕様ポジションを獲得しています。

溶接電極業界の主要企業(順不同)

* Lincoln Electric Holdings, Inc.

* ESAB Corporation

* voestalpine Böhler Welding

* Air Liquide Welding (Oerlikon)

* Tianjin Golden Bridge Welding Materials Group

最近の業界動向

* 2025年1月: Colfax CorporationはVictor Technologies Holdingsを9億4730万米ドルで買収することに合意し、ESABの切断および特殊溶接ソリューションにおける事業範囲を拡大しました。

* 2024年11月: Lincoln Electricは、連邦政府資金によるインフラプロジェクトを支援するため、追加の「バイ・アメリカ」準拠UltraCore® FCAW-Gワイヤを発表しました。

* 2024年9月: ESAB Corporationは2024年第3四半期に6億7300万米ドルの売上を計上し、R&D投資を維持しながらコアEBITDAを6%増加させました。

* 2024年5月: FabX IndustriesはArc Solutionsを買収し、ロボット溶接およびプラズマ機器サービス能力を強化しました。

本レポートは、世界の溶接電極市場に関する包括的な分析を提供しています。調査は、市場の定義、仮定、および詳細な調査範囲に基づいており、厳格な調査方法論に則って実施されています。エグゼクティブサマリーでは主要な調査結果が要約され、市場の全体像が把握できます。

市場規模は、2025年には56.2億米ドルに達し、2030年には74.0億米ドルまで成長すると予測されています。

市場の成長を牽引する主な要因としては、インフラの更新と建設ブーム、軽量車両に対する需要の増加、エネルギー部門プロジェクトの拡大が挙げられます。特に、ロボット溶接向けの高性能塩基性被覆電極の需要増や、老朽化した風力タービンタワーのメンテナンス溶接の必要性、そして国内電極生産の現地化義務が重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。レーザー溶接や摩擦攪拌溶接といった代替溶接プロセスへの移行、タングステンやニッケルなどの主要原材料価格の変動、被覆アーク溶接(SMAW)電極に対する溶接ヒューム排出規制の強化、そして紛争地域から供給されるルチル(二酸化チタン)の供給リスクなどが挙げられます。原材料価格の変動はサプライヤーの利益を圧迫しており、多くの生産者が調達先の多様化や契約のヘッジを進めている状況です。

市場は、電極タイプ、被覆タイプ、材料、エンドユーザー産業、および地域別に詳細にセグメント化され、分析されています。

* 電極タイプ別では、スティック電極(SMAW/手動アーク電極)が2024年の市場において数量ベースで39.0%を占め、その汎用性の高さから最大のシェアを維持しています。その他、コイル状ワイヤー(MIG/MAG、TIG電極を含む)、裸電極、フラックス入りワイヤー(FCAW)、メタルコアード電極、ガウジング・硬化肉盛電極などが含まれます。

* 被覆タイプ別では、ルチル、塩基性/低水素、セルロース、酸化鉄、金属粉末などが分析対象です。

* 材料別では、自動車メーカーや航空機メーカーが軽量化のためにアルミニウムの使用を増やしていることから、アルミニウム電極が年平均成長率(CAGR)7.1%で急速に成長すると予測されています。軟鋼、ステンレス鋼、鋳鉄、ニッケルおよび特殊合金も詳細に分析されています。

* エンドユーザー産業別では、老朽化したタービンの特殊修理が必要となるため、風力発電メンテナンス分野が2030年まで年平均成長率8.4%で最も急速に成長すると見込まれています。自動車、航空宇宙・防衛、建設、造船、エネルギー・電力、エレクトロニクス、重機・産業機械といった幅広い産業が対象です。

* 地域別では、中東およびアフリカ地域がエネルギーおよびインフラ投資により、年平均成長率6.10%で最も急速に拡大すると予測されています。北米、南米、欧州、アジア太平洋(中国、インド、日本、オーストラリア、韓国、ASEANなど)も詳細に分析され、各地域の市場動向が明らかにされています。

本レポートでは、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、業界の魅力度も多角的に評価しています。

競争環境については、市場集中度、戦略的動向と発展、市場シェア分析が詳細に行われています。Lincoln Electric Holdings, Inc.、ESAB Corporation、voestalpine Böhler Welding、Air Liquide Welding (Oerlikon)、Tianjin Golden Bridge Welding Materials Group、Kobe Steel, Ltd. (Kobelco Welding)、Hyundai Welding Co., Ltd.など、主要なグローバル企業20社以上の企業プロファイルが詳細に記載されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれています。

市場の機会と将来の展望についても、未開拓市場や満たされていないニーズの評価を通じて分析されており、今後の市場戦略策定に役立つ情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 インフラの更新と建設ブーム

- 4.2.2 軽量車両の需要増加

- 4.2.3 エネルギー部門プロジェクトの拡大

- 4.2.4 ロボット溶接用高効率塩基性被覆アーク溶接棒

- 4.2.5 老朽化した風力タービンタワーのメンテナンス溶接

- 4.2.6 国内電極生産の現地化義務

- 4.3 市場の阻害要因

- 4.3.1 レーザー溶接および摩擦攪拌溶接プロセスへの移行

- 4.3.2 主要原材料価格の変動

- 4.3.3 SMAW溶接棒に対する溶接ヒューム排出規制の強化

- 4.3.4 紛争地域から調達されるルチルの供給リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 業界の魅力度 – ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額、10億米ドル)

- 5.1 電極タイプ別

- 5.1.1 被覆アーク溶接棒(SMAW/手動アーク溶接棒)

- 5.1.2 コイル状ワイヤー(MIG/MAGおよびTIG電極を含む)

- 5.1.3 裸電極

- 5.1.4 フラックス入りワイヤー(FCAW)

- 5.1.5 メタルコアード電極

- 5.1.6 ガウジング&肉盛り溶接棒

- 5.1.7 その他(薄被覆、非消耗電極)

- 5.2 被覆タイプ別

- 5.2.1 ルチル系

- 5.2.2 塩基性 / 低水素系

- 5.2.3 セルロース系

- 5.2.4 酸化鉄系

- 5.2.5 金属粉末系

- 5.2.6 その他(酸性被覆、特殊被覆など)

- 5.3 材料別

- 5.3.1 軟鋼

- 5.3.2 ステンレス鋼

- 5.3.3 鋳鉄

- 5.3.4 アルミニウム&合金

- 5.3.5 ニッケル&特殊合金

- 5.4 最終用途産業別

- 5.4.1 自動車

- 5.4.2 航空宇宙および防衛

- 5.4.3 建設

- 5.4.4 造船

- 5.4.5 エネルギーおよび電力

- 5.4.6 エレクトロニクス

- 5.4.7 重機および産業機械

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 ペルー

- 5.5.2.4 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.5.4.7 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 クウェート

- 5.5.5.5 トルコ

- 5.5.5.6 エジプト

- 5.5.5.7 南アフリカ

- 5.5.5.8 ナイジェリア

- 5.5.5.9 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向と発展

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Lincoln Electric Holdings, Inc.

- 6.4.2 ESAB Corporation

- 6.4.3 voestalpine Böhler Welding

- 6.4.4 Air Liquide Welding (Oerlikon)

- 6.4.5 Tianjin Golden Bridge Welding Materials Group

- 6.4.6 Kobe Steel, Ltd. (Kobelco Welding)

- 6.4.7 Hyundai Welding Co., Ltd.

- 6.4.8 Illinois Tool Works (Miller Electric)

- 6.4.9 Ador Welding Ltd.

- 6.4.10 Kiswel, Inc.

- 6.4.11 Larsen & Toubro – EWAC Alloys

- 6.4.12 D&H Sécheron Electrodes Pvt. Ltd.

- 6.4.13 Harris Products Group

- 6.4.14 Doncasters Group

- 6.4.15 Special Metals Corporation

- 6.4.16 Ningbo Zhenhai Sinde Welding

- 6.4.17 Obara Corporation

- 6.4.18 Bohler Thyssen Welding

- 6.4.19 Gedik Welding (Gedik Kaynak)

- 6.4.20 Jasic Technology

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

溶接電極は、金属を接合する溶接作業において、アークを発生させ、溶加材として溶融金属を供給する役割を担う重要な消耗品でございます。母材同士を強固に接合するために不可欠な材料であり、その種類や特性は溶接方法、母材の種類、要求される溶接品質によって多岐にわたります。主に被覆アーク溶接、TIG溶接、MIG/MAG溶接、サブマージアーク溶接といった様々な溶接プロセスで使用され、それぞれのプロセスに特化した電極が開発されております。

溶接電極には、その溶接方法や構成によって様々な種類がございます。最も一般的なのは「被覆アーク溶接棒」で、これは芯線となる金属棒の周囲にフラックスと呼ばれる被覆材が塗布されたものです。被覆材は、アークを安定させ、溶融金属を大気中の酸素や窒素から保護するためのガスやスラグを生成し、さらに溶接金属に合金元素を添加して機械的特性を向上させる役割を果たします。被覆材の種類によって、軟鋼用の高チタン系(JIS D4301, D4303)、ライムチタニア系(JIS D4313)、高張力鋼用の低水素系(JIS D4316, D4317)、溶け込みの深いイルミナイト系(JIS D4307)などがあり、それぞれ溶接姿勢や作業性、溶接金属の機械的性質が異なります。例えば、低水素系溶接棒は、水素脆化を防ぐために乾燥管理が非常に重要でございます。

次に、「TIG溶接用電極」は、非消耗式の電極であり、主にタングステンまたはタングステン合金でできております。アークを発生させる役割のみを担い、溶加材は別途供給されます。純タングステン、トリウム入りタングステン、セリウム入りタングステン、ランタン入りタングステンなどがあり、トリウムは放射性物質であるため、近年ではセリウムやランタンが添加されたものが主流となっております。これらの添加元素は、アークの始動性や安定性を向上させ、電極の消耗を抑える効果がございます。

「MIG/MAG溶接用ワイヤ」は、消耗式の電極であり、連続的に供給されるワイヤがアーク熱で溶融し、溶加材となります。ソリッドワイヤと呼ばれる裸線が一般的で、表面に銅メッキが施されていることが多いです。また、管状のワイヤ内部にフラックスを充填した「フラックス入りワイヤ(FCW)」も広く使用されており、ガスシールドが不要なタイプもございます。フラックス入りワイヤは、被覆アーク溶接棒と同様に、フラックスの作用により溶接金属の保護や合金元素の添加を行います。

「サブマージアーク溶接用ワイヤ」は、粒状のフラックスを盛り上げた中で溶接を行う際に使用される消耗式電極です。ワイヤとフラックスの組み合わせによって、溶接金属の特性が大きく左右され、厚板の高速・高能率溶接に適しております。

これらの溶接電極は、その特性に応じて多岐にわたる分野で利用されております。建設分野では、建築物の鉄骨構造、橋梁、プラント設備などの構築に不可欠です。造船分野では、船舶の船体構造の接合に大量に使用されます。自動車分野では、車体や各種部品の製造に、特にMIG/MAG溶接用ワイヤやフラックス入りワイヤが多用されております。重工業においては、建設機械、産業機械、圧力容器、パイプラインなどの製造に、高張力鋼や特殊鋼に対応した電極が用いられます。エネルギー分野では、火力・原子力発電所の設備、風力発電のタワーなど、高い信頼性が求められる構造物の溶接に貢献しております。その他、鉄道車両、家電製品、さらには補修溶接など、金属が接合されるあらゆる場面で溶接電極は重要な役割を担っております。

溶接電極を取り巻く関連技術も日々進化しております。電極に適切な電流と電圧を供給する「溶接電源」は、インバータ制御やパルス溶接技術の導入により、アークの安定性や溶接品質が飛躍的に向上しました。生産性の向上と品質の安定化を目指し、「溶接ロボット」や「自動溶接機」の導入が進んでおり、これらに適した電極の自動供給システムやアークセンシング技術も開発されております。また、高張力鋼やステンレス鋼、アルミニウム合金といった新素材の登場に伴い、それらに対応する「溶接材料の開発」も活発に行われております。溶接後の品質を保証するためには、「溶接品質管理」が不可欠であり、X線や超音波を用いた非破壊検査、引張試験や衝撃試験といった破壊検査が実施されます。作業環境の改善としては、溶接時に発生する「溶接ヒューム対策」として、集塵装置や局所排気装置の導入が進められております。さらに、溶接変形予測や最適条件探索のための「溶接シミュレーション」技術も高度化しております。

溶接電極の市場背景は、建設、造船、自動車、エネルギーといった主要産業の動向に大きく左右されます。近年では、環境規制の強化に伴い、溶接ヒュームの発生量削減やCO2排出量削減への対応が求められております。また、高張力鋼やステンレス鋼、アルミニウム合金などの新素材の普及に対応した電極の開発が不可欠となっております。国内では熟練溶接工の減少という課題に直面しており、自動化・ロボット化の推進が急務となっております。グローバル市場においては、中国や韓国などのメーカーとの競争が激化しており、高品質かつコスト効率の良い製品が求められる傾向にございます。

将来展望としましては、溶接電極はさらなる高機能化・高性能化が期待されております。高張力鋼や異種金属接合に対応した電極の開発はもちろんのこと、アーク安定性、スラグ剥離性、スパッタ低減といった溶接性のさらなる向上が求められます。特に、低ヒューム、低スパッタ、低水素化は、作業環境の改善と溶接品質の向上に直結するため、重要な開発テーマでございます。環境対応としては、トリウムなどの有害物質を含まない電極の開発や、省エネルギー溶接プロセスの実現に向けた電極材料の改良が進められるでしょう。自動化・ロボット化への対応も不可欠であり、ロボット溶接に適した安定したアークと溶融池制御性を有するワイヤや電極の開発、さらにはデータ連携やAIを活用した溶接プロセスの最適化が推進されると予想されます。新素材への対応としては、CFRP(炭素繊維強化プラスチック)などの非金属材料との接合技術や、積層造形(3Dプリンティング)における溶接材料の応用も視野に入ってきております。デジタル化の進展により、溶接データの収集・分析による品質管理や予知保全、溶接シミュレーションの高度化も、溶接電極の未来を形作る重要な要素となるでしょう。溶接電極は、今後も産業の発展を支える基盤技術として、その進化を続けていくものと考えられます。