糊付けラベル市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

湿式接着剤ラベル市場レポートは、材料(紙、プラスチックフィルム、金属箔、その他)、接着剤の種類(水性、ホットメルト、溶剤系、バイオベース接着剤)、印刷技術(オフセットリソグラフィー、グラビア、フレキソグラフィー、デジタル)、最終用途産業(食品、飲料、パーソナルケア・化粧品、医薬品、その他)、および地域によってセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

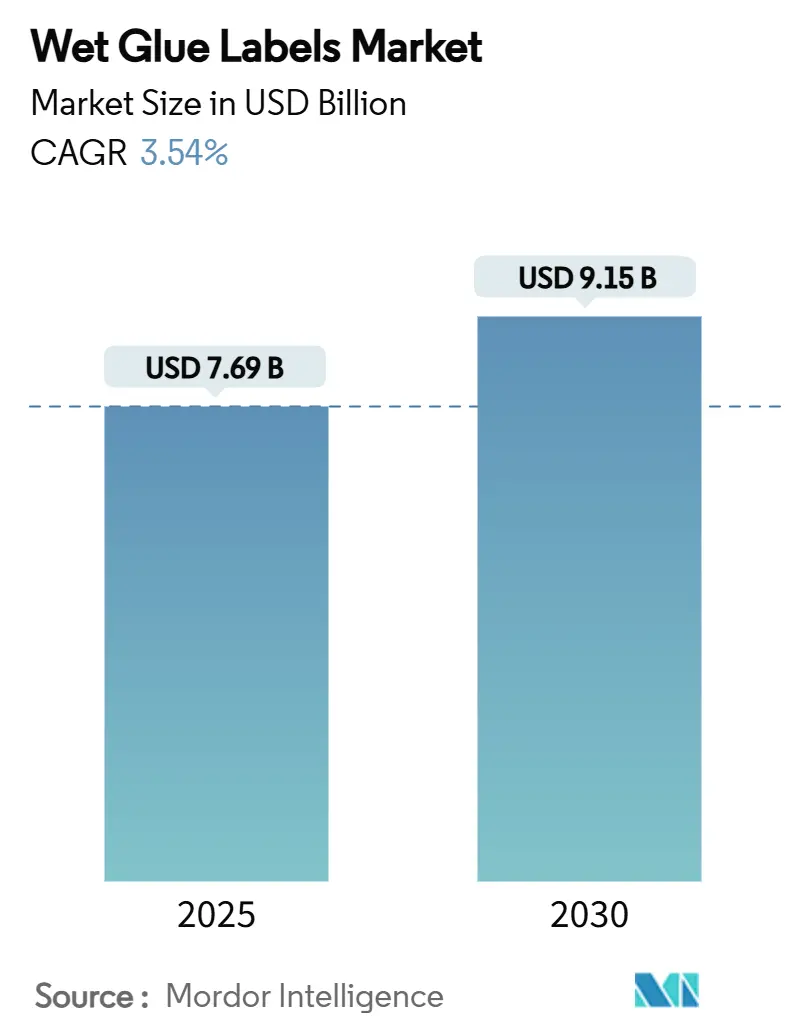

ウェットグルーラベル市場は、2025年に76.9億米ドル、2030年までに91.5億米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)3.54%で成長すると予測されています。調査期間は2019年から2030年です。この市場において、中東・アフリカ地域が最も速い成長を遂げると見込まれており、アジア太平洋地域が最大の市場となっています。市場の集中度は中程度です。

市場概要

ウェットグルーラベル市場は成熟期にあり、従来のカットスタック技術は大量生産における低コストを維持しています。一方で、感圧ラベル(PSL)やスリーブラベルといった代替品が勢いを増しています。リターナブルガラス瓶を使用する飲料メーカーからの堅調な需要、ブランドオーナーによるハイブリッド印刷ワークフローへの関心の高まり、そしてカゼインフリー接着剤への移行が、市場を支える主要な要因となっています。オフセット、グラビア、および下流のデジタルオーバープリントモジュールの融合により、プロモーション用SKUのカスタマイズ能力が向上し、ウェットグルーラベル市場のコスト優位性を損なうことなく対応可能になっています。しかし、米国および欧州連合における排水およびホルムアルデヒドに関する規制強化は、コンプライアンスコストを上昇させ、小規模なコンバーターがより大規模な企業との統合を検討するきっかけとなっています。

このレポートは、グローバルウェットグルーラベル市場に関する包括的な分析を提供しています。調査の前提条件、市場の定義、および研究範囲から始まり、詳細な調査方法を経て、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望までを網羅しています。

エグゼクティブサマリーと市場規模・成長予測:

ウェットグルーラベルの世界市場は、2025年には76.9億米ドルの規模に達すると推定されています。その後、2030年までに年平均成長率(CAGR)3.54%で着実に拡大し、91.5億米ドルに達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因は多岐にわたります。

* ビールや炭酸飲料(CSD)の生産量増加に伴い、高速ウェットグルーラインの需要が拡大しています。

* 新興市場においては、感圧ラベル(PSL)やスリーブラベルと比較して、ウェットグルーラベルがコスト面で優位性を持つことが挙げられます。

* オフセット印刷やグラビア印刷技術の進化により、大量生産におけるカスタマイズが容易になり、市場の多様なニーズに応えています。

* リターナブルガラス瓶の再利用が進む中で、容易に剥がせるウォッシュオフラベルの必要性が高まっています。

* 環境規制の強化やリサイクル要件への対応として、バイオベースおよびカゼインフリーの接着剤の採用が増加しています。

* 従来のカットスタック印刷とデジタルオーバープリントを組み合わせたハイブリッドワークフローの導入により、短期間のプロモーション向けにコスト効率を維持しつつ、大量カスタマイズが可能になっています。

市場の阻害要因:

一方で、市場の成長を抑制するいくつかの課題も存在します。

* 感圧ラベルやスリーブラベルといった代替品への急速な移行が進んでいます。

* ウェットグルーラインの運用においては、熟練オペレーターの不足や廃棄物発生の問題が課題となっています。

* カゼインやホルムアルデヒドに関する排水規制が厳格化されており、製造プロセスへの影響が懸念されます。

* 耐水性パルプの供給が不安定であることも、市場の阻害要因の一つです。

市場セグメンテーションと詳細分析:

本レポートでは、市場を以下の主要なセグメントで詳細に分析しています。

* 素材別: 紙、プラスチックフィルム、金属箔、その他。

* 接着剤タイプ別: 水性、ホットメルト、溶剤ベース、バイオベース接着剤。特にバイオベース接着剤は、ホルムアルデヒド排出に関する規制圧力やリサイクルに適した化学物質へのニーズから、その採用が加速しています。

* 印刷技術別: オフセットリソグラフィー、グラビア、フレキソグラフィー、デジタル。

* 最終用途産業別: 食品、飲料、パーソナルケア・化粧品、医薬品、産業・化学品、物流・小売、その他。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要地域およびその下位区分。

地域別分析では、アジア太平洋地域が市場最大のシェア(36.74%)を占めており、これは同地域の旺盛な飲料生産能力に大きく起因しています。最終用途産業別では、高速ガラス瓶詰めラインの需要が特に高いため、飲料分野が市場需要の39.83%を占め、最も大きな割合を占めています。

市場の展望と競争環境:

市場の全体像を把握するため、本レポートでは業界のバリューチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、業界内の競争)も詳細に検討しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。さらに、Multi-Color Corporation、CCL Industries Inc.、Fort Dearborn Company、Huhtamaki Oyj、Skanem AS、Constantia Flexibles (Labels Div.)、Fuji Seal International, Inc.、UPM Raflatac、Mondi Group、Avery Dennison Corporationなど、主要な20社の企業プロファイルが掲載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が詳細に記述されています。

最後に、レポートは市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ビールおよびCSD生産の急増が高速ウェットグルーラインを推進

- 4.2.2 新興市場におけるPSLおよびスリーブラベルに対するコスト優位性

- 4.2.3 オフセットおよびグラビアのアップグレードによるマスカスタマイゼーションの実現

- 4.2.4 リターナブルガラスの再利用には簡単に剥がせるラベルが必要

- 4.2.5 バイオベース、カゼインフリー接着剤がリサイクル義務に対応

- 4.2.6 短期プロモーション向けハイブリッドカットスタック+デジタルオーバープリント

-

4.3 市場の阻害要因

- 4.3.1 感圧式およびスリーブへの急速な移行

- 4.3.2 接着ラインにおける熟練オペレーターと廃棄物の問題

- 4.3.3 カゼイン/ホルムアルデヒドに関するより厳格な廃水規制

- 4.3.4 湿潤強度パルプ供給の変動性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 紙

- 5.1.2 プラスチックフィルム

- 5.1.3 金属箔

- 5.1.4 その他

-

5.2 接着剤タイプ別

- 5.2.1 水性

- 5.2.2 ホットメルト

- 5.2.3 溶剤系

- 5.2.4 バイオベース接着剤

-

5.3 印刷技術別

- 5.3.1 オフセットリソグラフィー

- 5.3.2 グラビア

- 5.3.3 フレキソグラフィー

- 5.3.4 デジタル

-

5.4 最終用途産業別

- 5.4.1 食品

- 5.4.2 飲料

- 5.4.3 パーソナルケア・化粧品

- 5.4.4 医薬品

- 5.4.5 産業・化学

- 5.4.6 物流・小売

- 5.4.7 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 タイ

- 5.5.4.6 インドネシア

- 5.5.4.7 オーストラリア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 マルチカラー・コーポレーション

- 6.4.2 CCLインダストリーズ株式会社

- 6.4.3 フォート・ディアボーン・カンパニー

- 6.4.4 フータマキ Oyj

- 6.4.5 スカネム AS

- 6.4.6 コンスタンティア・フレキシブルズ(ラベル部門)

- 6.4.7 フジシールインターナショナル株式会社

- 6.4.8 UPMラフラタック

- 6.4.9 モンディ・グループ

- 6.4.10 エイブリィ・デニソン・コーポレーション

- 6.4.11 RR ドネリー&サンズ社

- 6.4.12 ハンマー・パッケージング・コーポレーション

- 6.4.13 ハリー・ラベルズ

- 6.4.14 ラベルメーカーズ Pty Ltd

- 6.4.15 プラガティ・グラフィックス&パッケージング

- 6.4.16 インターラベルズ・インダストリーズ Pvt Ltd

- 6.4.17 日本マタイ株式会社

- 6.4.18 ウェットグルーラベル GmbH

- 6.4.19 四川スターネットラベル社

- 6.4.20 上海紫江カラー印刷

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

糊付けラベルとは、製品容器などに貼り付ける際に、別途接着剤(糊)を塗布して使用するタイプのラベルを指します。一般的には「ウェットグルーラベル」や「カット&スタックラベル」とも呼ばれ、あらかじめ粘着剤が塗布されている「粘着ラベル(シールラベル)」とは根本的に異なる特性を持っています。主に紙を基材とし、ロール状ではなく、一枚ずつカットされた状態(カットラベル)や、複数枚が積み重ねられた状態(スタックラベル)で供給されるのが特徴です。この方式は、特に高速で大量の製品にラベルを貼る必要がある生産ラインで広く採用されており、その経済性と効率性から多くの産業で重要な役割を担っています。

糊付けラベルの主な種類としては、まずその素材が挙げられます。最も一般的なのは紙製で、コート紙、上質紙、アート紙、クラフト紙、耐水紙、合成紙など、用途や求められる耐久性、デザイン性に応じて多岐にわたります。例えば、飲料容器には耐水性のある紙や合成紙が選ばれることが多いです。フィルム素材(PP、PE、PETなど)も一部で用いられますが、粘着ラベルに比べるとその使用は限定的です。また、糊の種類も重要であり、デキストリン系、カゼイン系、合成樹脂系などがあり、水溶性、耐水性、速乾性、低温接着性といった特性が、被着体の素材や使用環境、ラベリング速度に合わせて選定されます。これらの組み合わせにより、様々な製品に最適な糊付けラベルが提供されています。

糊付けラベルは、その特性から多岐にわたる産業で利用されています。最も代表的なのは飲料業界で、ビール、清涼飲料水、日本酒、ワインなどの瓶やペットボトルに高速でラベルを貼る際に不可欠です。特にガラス瓶のリサイクルを考慮する場合、水で容易に剥がせる糊が使用されることが多く、環境負荷低減にも貢献しています。食品業界では、瓶詰、缶詰、調味料、加工食品などの容器に広く用いられ、医薬品や化粧品業界の一部瓶製品にも採用されています。これらの用途において、糊付けラベルは製品のブランドイメージを伝え、必要な情報を表示する重要な役割を担っています。

関連技術としては、まずラベリングマシンが挙げられます。糊付けラベル専用のラベリングマシンは、高速で正確な貼り付けを実現するために進化してきました。ロータリー式ラベラーは特に高速・大量生産向けで、ラベル供給機構(マガジン式やスタック式)と糊塗布機構(ローラー式やスプレー式)が一体となり、効率的な作業を可能にします。印刷技術においては、オフセット印刷が主流であり、高品質な多色刷りや大量生産に適しています。グラビア印刷やフレキソ印刷も用いられ、近年では小ロット・多品種対応としてデジタル印刷技術との連携も模索されています。また、接着剤メーカーによる高性能な糊の開発も不可欠であり、速乾性、耐水性、低温接着性、リサイクル性など、多様なニーズに応える糊が日々進化しています。さらに、ニス加工、PPラミネート、エンボス加工、箔押しといった表面加工技術も、ラベルのデザイン性や耐久性を高める上で重要な役割を果たします。

市場背景を見ると、糊付けラベルにはいくつかの明確なメリットとデメリットが存在します。最大のメリットは、ラベル単価が粘着ラベルに比べて安価である点です。特に大量生産においては、このコスト効率が非常に大きな強みとなります。また、高速ラベリングマシンとの組み合わせにより、極めて高い生産性を実現できることも大きな利点です。環境面では、粘着ラベルで発生する剥離紙(ライナー)が不要なため、廃棄物削減に貢献し、ガラス瓶などのリサイクルプロセスにおいて剥がしやすい糊が使用されることで、リサイクル性の向上にも寄与します。一方でデメリットとしては、専用のラベリングマシンが必要となるため、初期投資が大きいこと、糊の準備や塗布量の調整、清掃など、運用に手間がかかることが挙げられます。また、糊の塗布量や環境条件によって貼り付け精度が変動しやすい場合があり、小ロット生産にはコストや手間の面で不向きとされています。しかし、飲料・食品業界の大量生産ラインでは、そのコストメリットとリサイクル性の高さから、依然として主流のラベリング方式として確固たる地位を築いています。

今後の展望として、糊付けラベルは環境対応と生産性向上、そしてデザイン・機能性の強化が主要なテーマとなるでしょう。環境面では、環境負荷の低い糊(バイオマス由来、水溶性、易剥離性)の開発と普及がさらに進むと予想されます。また、リサイクルしやすい単一素材化への移行や、プラスチック使用量削減の観点から紙製ラベルの需要は維持される見込みです。生産性向上においては、ラベリングマシンのさらなる高速化、安定化、メンテナンス性の向上が図られるとともに、AIやIoTを活用した糊塗布量の最適化や品質管理の自動化が進むでしょう。デザイン・機能性では、消費者の目を引くための高精細印刷や特殊加工の進化、偽造防止技術の組み込み、QRコードやNFCタグなどによる情報付加機能の強化が期待されます。シュリンクラベルやインモールドラベルといった競合技術の進化は続きますが、糊付けラベルが持つコストメリットとリサイクル性は、特定の市場においてその優位性を維持し、今後も重要なラベリング技術として発展していくと考えられます。