小麦粉・米粉代替難消化性でんぷん市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

小麦粉・米粉代替難消化性デンプン市場レポートは、原料(穀物、果物・野菜、豆類、シリアル食品)、用途(ベーカリー・製菓、シリアル・スナック、パスタ・麺類、飲料・ファイバーショット、栄養補助食品/サプリメント、食肉・惣菜バインダー、ペットフード、その他の産業用途)、および地域別に分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

小麦・米粉代替難消化性でんぷん市場の概要

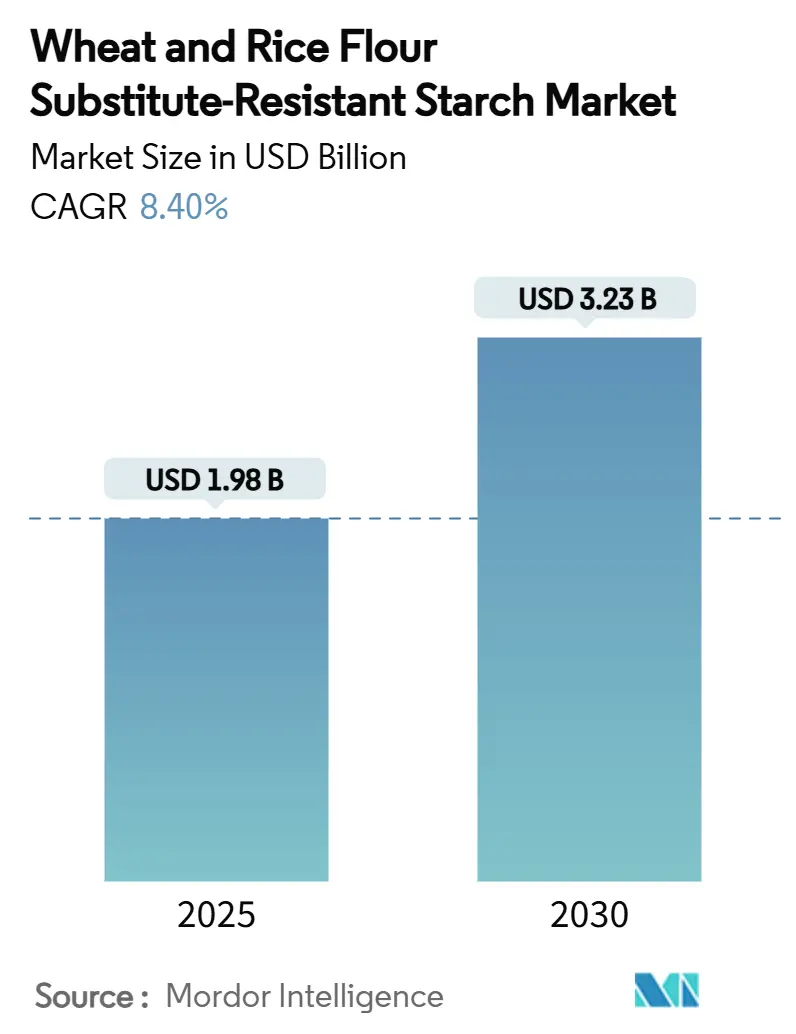

小麦・米粉代替難消化性でんぷん市場は、2025年には19.8億米ドルと推定され、2030年までに32.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.40%です。この市場の成長は、低GI(グリセミック指数)で高食物繊維の主食代替品に対する需要の増加、腸内マイクロバイオームへの利点に関する臨床的証拠の拡大、および有利な規制枠組みによって加速されています。特に、セリアック病の有病率の増加、アジア太平洋地域における食物繊維強化の義務化、そして世界の製パン大手によるクリーンラベル再処方プログラムが、市場の勢いを維持しています。生産者は、歩留まりを向上させながらエネルギー投入要件を削減する熱水分処理や酵素処理の進歩を通じて、コストギャップを縮小しています。成分大手と技術に特化した専門企業との間のバランスの取れた競争が価格規律を維持し、中規模の食品企業が難消化性でんぷんを大規模に利用できるようにしています。

主要なレポートのポイント

供給源別では、穀物が2024年に市場の43.05%を占め、果物と野菜は2030年までに9.11%のCAGRで拡大すると予測されています。用途別では、製パン・製菓が2024年に34.78%で市場をリードし、飲料は2030年までに10.02%のCAGRで成長しています。地域別では、北米が2024年に32.89%の市場シェアを保持していますが、アジア太平洋地域は2025年から2030年の間に11.23%のCAGRを記録すると予測されており、最も急速に成長する市場となっています。

市場のトレンドと洞察

市場を牽引する要因

1. 低GI・高食物繊維の主食代替品に対する需要の増加: 消費者が高炭水化物食に関連する代謝リスクを意識するにつれて、機能性小麦粉代替品への需要が急増しています。これらの代替品は、従来の食品体験を再現しつつ、優れた栄養プロファイルを提供します。最近の臨床研究では、難消化性でんぷんが腸内細菌叢を改善し、インスリン感受性を高め、体重減少にも寄与することが示されています。特にアジア諸国では、高炭水化物の米食がメタボリックシンドロームのリスクを高めるという研究結果があり、糖尿病患者だけでなく、健康意識の高い人々も予防的な栄養ソリューションを求めています。欧州食品安全機関(EFSA)は、14%以上の難消化性でんぷんを含む食品に対して健康強調表示を承認しており、これが商業的採用を加速させる可能性があります。

2. 製パン・スナック大手によるクリーンラベル再処方推進: 大手食品メーカーは、人工添加物を排除しつつ、消費者が好む味と食感を維持するために製品の再処方を積極的に行っています。この動きにより、天然由来の難消化性でんぷん成分への需要が大幅に増加しました。Ingredion社は、2024年第3四半期にテクスチャーおよびヘルシーソリューション部門の好調な売上により、調整後営業利益が29%増加したと報告しています。クリーンラベルの動きは、成分の透明性だけでなく、加工方法にも重点を置いており、化学的架橋よりも熱水分処理などの物理的改質技術が注目されています。Tate & Lyle社は、トウモロコシ、タピオカ、ジャガイモなどの天然素材を革新的な食品ソリューションに変換しており、難消化性でんぷんはパンの小麦粉の最大25%を置き換えても官能的な受容性に影響を与えないことが研究で示されています。

3. 腸内マイクロバイオームの利点に関する臨床的証拠の拡大: 査読付きの研究により、難消化性でんぷんのプレバイオティクス効果がますます検証されており、そのプレミアムな市場ポジショニングと健康強調表示を世界的に強化しています。最近の無作為化比較試験では、難消化性でんぷんタイプ3の摂取がビフィズス菌やプレボテラなどの有益な細菌を増加させ、排便頻度と便の硬さを改善することで腸の健康を著しく向上させることが強調されています。特に2型糖尿病の管理において、難消化性でんぷんは血糖コントロールを助けるだけでなく、腎機能の保護も提供することがJournal of Diabetes Investigationで指摘されています。

4. アジア太平洋地域における政府の食物繊維強化義務化: アジア太平洋地域全体で、規制イニシアチブが食物繊維強化食品への移行を義務付けており、消費者の嗜好の変動にもかかわらず、堅固な市場牽引要因を確立しています。中国の「食品栄養開発ガイドライン(2025-2030)」は、豆類、タンパク質、食物繊維の摂取増加を推進し、これらの栄養目標に沿った食品供給システムの近代化を図っています。インドでは、FSSAIの米強化プログラムが、米を主食とする人口の65%を対象としています。ベトナムは食品強化規制を更新し、小麦粉への鉄と亜鉛の添加を義務付けています。

市場を抑制する要因

1. 従来のデンプン・小麦粉と比較して高コスト: 難消化性でんぷん成分は、従来の小麦粉や米粉よりも高価であるため、大量市場での採用には大きな課題があります。これは、利益率が低い価格に敏感な食品カテゴリーで特に顕著です。経済分析によると、米麦芽の生産コストは従来の大麦麦芽よりも約20%高く、代替デンプン成分に関連する広範なコスト問題を示しています。熱水分処理や酵素処理など、特殊なデンプン改質に必要なプロセスは、サプライチェーンの複雑さを増し、生産コストを上昇させます。

2. 原材料供給の変動: 気候変動は、従来のデンプン作物の収穫量を減少させ、サプライチェーンの脆弱性を生み出し、難消化性でんぷん生産のための原材料の一貫した入手可能性と価格の安定性を脅かしています。世界の穀物市場は圧迫されており、小麦生産量は7億9320万トンと予測されています。小麦の期末在庫は前シーズンと比較して3.2%減少すると予想され、トウモロコシ生産量は1.3%減少し、期末在庫は6.8%減少すると見込まれています。地政学的紛争、特にウクライナ・ロシア戦争は、農業サプライチェーンを混乱させ、食料安全保障への懸念を強め、価格の変動を引き起こし、デンプン成分のコストに直接影響を与えています。

セグメント分析

* 供給源別:

2024年には穀物が43.05%の市場シェアを占め、小麦とトウモロコシの難消化性でんぷん生産を優先する確立されたサプライチェーンと加工インフラに支えられています。熱水分処理や酵素法などのデンプン改質技術の進歩が、商業規模での効率性を達成し、この穀物の優位性をさらに強調しています。一方、果物と野菜は、2030年までに9.11%のCAGRを誇り、最も急速に成長している供給源セグメントとして浮上しています。この急増は、クリーンラベル成分への消費者の移行と、青バナナやジャガイモでんぷんなどの革新的な供給源の栄養プロファイルの向上によって促進されています。

* 用途別:

2024年には、従来の製パン・製菓用途が34.78%の市場シェアを保持しており、配合における確立された専門知識と、食物繊維強化焼き菓子に対する消費者の受容度の高まりに支えられています。Cereal Chemistryなどの広範な研究は、難消化性でんぷんを最大25%の代替レベルで統合しても官能的な受容性を損なわないという、このセグメントの成功を強調しています。一方、シリアル・スナックおよびパスタ・麺類セグメントは、健康ポジショニングの機会を捉えており、麺類配合に難消化性でんぷんを最大15.01%まで成功裏に組み込むことを検証する研究があります。飲料は、2030年までに10.02%のCAGRを誇り、最も急速に成長している用途として浮上しています。この急増は、満腹感や血糖管理などの利点のために難消化性でんぷんを活用する機能性飲料の革新に起因しています。

地域分析

* 北米: 2024年には32.89%の市場シェアを保持しており、健康強調表示の検証をサポートする高度な規制枠組みと、機能性食品成分を容易に受け入れる消費者基盤によって牽引されています。FDAの改質食品デンプンに関する規制(21 CFR 172.892)は、規制の明確性を提供し、イノベーションと投資を促進しています。Ingredion社は、テクスチャーおよびヘルシーソリューション部門の成長により、調整後営業利益が29%増加したと報告しており、この傾向を反映しています。

* アジア太平洋: 2030年までに11.23%のCAGRで最も急速に成長する地域であり、政府の食物繊維強化義務化と機能性食品を好む人口動態の変化によって牽引されています。中国の国家衛生健康委員会は、「食品栄養開発ガイドライン(2025-2030)」を強調しており、食物繊維摂取量の増加と食品供給システムの近代化を推進しています。インドでは、政府の米強化プログラムが米に依存する人口の65%を対象としており、DCP FoodsやLT Foodsなどの企業が積極的に参加しています。日本の「機能性表示食品」制度は、R&D投資の増加と製品販売の促進を通じて市場成長を促進しています。

* ヨーロッパ: EFSAによる難消化性でんぷんの健康強調表示の承認と、地域の食文化に合致するクリーンラベル成分に対する消費者の嗜好によって市場の存在感が支えられています。Cargill社は、可溶性食物繊維ポートフォリオの拡大に3800万ユーロを投資しており、欧州市場に対する業界の信頼を強調しています。ドイツ、フランス、英国が機能性成分の採用をリードしており、確立された流通ネットワークに支えられています。

競合状況

小麦・米粉代替難消化性でんぷん市場は、中程度の集中度を示しています。これは、成分大手と新規デンプン改質技術を開拓するニッチプレーヤーが優位性を争う競争環境を浮き彫りにしています。Ingredion、Tate & Lyle、Cargillなどの業界の老舗企業は、広範な流通ネットワークと根強い顧客とのつながりを活用して市場でのリーダーシップを確立しています。これらの大手企業は、機能性成分に対する消費者の嗜好の変化に敏感に対応し、イノベーションにも投資しています。Tate & Lyle社は、トウモロコシ、タピオカ、ジャガイモなどの天然資源を特殊デンプンに変換する取り組みを通じて、革新的な難消化性でんぷんソリューションを開発し、市場での存在感を高めています。

一方、ニッチプレーヤーは、特定の用途や地域市場に焦点を当て、独自の技術やカスタマイズされた製品を提供することで差別化を図っています。これらの企業は、大手企業が対応しきれない特定の顧客ニーズに応えることで、市場シェアを獲得しています。例えば、特定の健康効果を強調した製品や、特定の食品加工プロセスに最適化されたデンプンを開発する企業が見られます。

市場の競争は、製品の差別化、価格競争、流通チャネルの最適化、そして研究開発への継続的な投資によって特徴付けられます。企業は、消費者の健康志向の高まりと、クリーンラベルや持続可能性といったトレンドに対応するため、新しい難消化性でんぷんの源泉や加工技術を模索しています。また、戦略的提携やM&Aも、市場での地位を強化し、技術ポートフォリオを拡大するための重要な手段となっています。

主要企業は、機能性食品、飲料、ベーカリー製品、スナック菓子など、幅広い用途に対応する製品ラインナップを拡充することで、市場の成長機会を捉えようとしています。特に、グルテンフリーや低GI(グリセミック指数)といった健康トレンドに合致する製品の開発に注力しており、これが市場の拡大をさらに後押ししています。

この市場は、今後も技術革新と消費者の需要の変化によって進化し続けると予想されます。大手企業とニッチプレーヤーの双方が、それぞれの強みを活かしながら、市場の成長を牽引していくでしょう。

このレポートは、世界の小麦・米粉代替品であるレジスタントスターチ市場に関する詳細な分析を提供しています。市場の前提条件、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった多岐にわたる側面を網羅しております。

市場の主要な推進要因としては、以下の点が挙げられます。

第一に、低グリセミック指数(GI)で高繊維の主食代替品に対する需要が世界的に高まっています。第二に、大手ベーカリーおよびスナックメーカーがクリーンラベル製品への再処方を積極的に推進していることが挙げられます。第三に、腸内マイクロバイオームの健康に対するレジスタントスターチの恩恵に関する臨床的証拠が拡大していることも、市場成長を後押ししています。さらに、アジア太平洋地域における政府による繊維強化義務化や、グルテン不耐症およびセリアック病の増加も重要な要因です。最後に、精製小麦粉と比較してレジスタントスターチを優遇する食品グレードのカーボンフットプリント表示が、持続可能性を重視するブランドの選択に影響を与えています。

一方で、市場にはいくつかの抑制要因も存在します。

従来のデンプンや小麦粉と比較してコストが高いこと、原材料供給の変動、消費者の伝統的な小麦粉への根強い嗜好、そして味や食感に関する課題が挙げられます。

市場規模と成長予測は、供給源、用途、地域別に詳細に分析されています。

供給源別では、穀物、果物・野菜、豆類、シリアル食品が主要なカテゴリーです。特に果物・野菜由来のレジスタントスターチ(緑バナナやジャガイモデンプンなど)は、クリーンラベル志向と植物由来の認識の高まりにより、年平均成長率9.11%でシェアを拡大していると報告されています。

用途別では、ベーカリー・菓子、シリアル・スナック、パスタ・麺類、飲料・ファイバーショット、栄養補助食品、肉・風味付けバインダー、ペットフード、その他の産業用途が挙げられます。ベーカリー製品においては、明確な規制上の主張、小麦粉の25%代替でも安定した食感、そして低GIベーカリー製品への消費者需要の高まりが、レジスタントスターチの幅広い採用を促進しています。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカが分析対象です。アジア太平洋地域は、繊維強化義務化と都市部の健康意識の高まりに牽引され、年平均成長率11.23%で最も急速な成長を遂げていると指摘されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場ランキング分析に加え、Ingredion Inc.、Tate & Lyle Plc、Cargill Inc.といった主要企業のプロファイルが提供されています。

市場機会と将来展望に関する考察も含まれており、持続可能性目標が原材料選択に与える影響が強調されています。低炭素フットプリントや再生農業による調達は、ブランドがエコラベルの評価を獲得し、ネットゼロの誓約を達成する上で重要な要素であり、この点でもレジスタントスターチは精製小麦粉よりも優位性を持つとされています。

このレポートは、レジスタントスターチ市場の包括的な理解を深めるための貴重な情報源となっております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低GI、高繊維の主食代替品に対する需要の増加

- 4.2.2 ベーカリーおよびスナック大手によるクリーンラベル再配合の推進

- 4.2.3 腸内マイクロバイオームの利点に関する臨床的証拠の拡大

- 4.2.4 アジア太平洋地域における政府の食物繊維強化義務

- 4.2.5 グルテン不耐症とセリアック病の増加

- 4.2.6 精製小麦粉よりもRSを優遇する食品グレードのカーボンフットプリント表示

-

4.3 市場の阻害要因

- 4.3.1 従来のデンプンや小麦粉と比較して高コスト

- 4.3.2 原材料供給の変動

- 4.3.3 伝統的な小麦粉に対する消費者の嗜好

- 4.3.4 味と食感の課題

- 4.4 サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 供給源

- 5.1.1 穀物

- 5.1.2 果物と野菜

- 5.1.3 豆類

- 5.1.4 シリアル食品

-

5.2 用途

- 5.2.1 ベーカリー・製菓

- 5.2.2 シリアル・スナック

- 5.2.3 パスタ・麺類

- 5.2.4 飲料・ファイバーショット

- 5.2.5 栄養補助食品/サプリメント

- 5.2.6 肉製品・惣菜用結着剤

- 5.2.7 ペットフード

- 5.2.8 その他の工業用途

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 フランス

- 5.3.2.3 英国

- 5.3.2.4 オランダ

- 5.3.2.5 イタリア

- 5.3.2.6 スペイン

- 5.3.2.7 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Ingredion Inc.

- 6.4.2 Tate & Lyle Plc

- 6.4.3 Cargill Inc.

- 6.4.4 Archer Daniels Midland Company

- 6.4.5 MGP Ingredients

- 6.4.6 SunOpta Inc.

- 6.4.7 Siam Modified Starch (SMS)

- 6.4.8 BENEO GmbH

- 6.4.9 Roquette Freres

- 6.4.10 Bay State Milling

- 6.4.11 Grain Millers

- 6.4.12 Glico Nutrition

- 6.4.13 Royal Avebe

- 6.4.14 Manildra Group

- 6.4.15 Penford Products

- 6.4.16 True Food Ingredients

- 6.4.17 Natural Starch Technologies

- 6.4.18 Gut Microbiome Labs

- 6.4.19 Novel Ingredients Services

- 6.4.20 Andean Naturals

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

難消化性でんぷんは、小麦粉や米粉の代替として注目される機能性素材であり、その名の通り、ヒトの小腸で消化されにくい性質を持つでんぷんの一種です。これは、食物繊維と同様に大腸まで到達し、腸内細菌によって発酵されることで、様々な健康効果をもたらすとされています。具体的には、食後の血糖値上昇の抑制、インスリン感受性の改善、腸内環境の改善、便通促進、満腹感の持続による体重管理への寄与などが報告されており、現代人の健康志向の高まりとともにその重要性が増しています。

難消化性でんぷんは、その構造や生成メカニズムによっていくつかの種類に分類されます。まず、RS1は、穀物や豆類などの細胞壁に物理的に閉じ込められたでんぷんで、消化酵素がアクセスしにくい状態のものです。次に、RS2は、未加工のジャガイモや青バナナ、高アミロースコーンスターチなどに含まれる生のでんぷん粒で、その結晶構造が消化酵素による分解を妨げます。RS3は、加熱調理後に冷却されたご飯やパン、パスタなどに生成される「老化でんぷん」で、でんぷんが再結晶化することで消化されにくくなります。RS4は、化学的または物理的な修飾が施された加工でんぷんで、食品加工の過程で意図的に難消化性を付与されたものです。そしてRS5は、アミロースと脂質が複合体を形成したもので、これも消化抵抗性を示します。小麦粉や米粉の代替として利用される際には、特にRS3やRS4が、その機能性や加工適性の高さから広く用いられています。

これらの難消化性でんぷんは、小麦粉や米粉の代替として、多岐にわたる食品に応用されています。主な用途としては、パン、ケーキ、クッキーなどの焼き菓子、麺類、パスタ、シリアル、スナック菓子、加工食品などが挙げられます。代替利用の目的は、主に製品の低GI化、カロリーオフ、食物繊維の強化、そしてグルテンフリー製品の食感改善や栄養価向上です。例えば、小麦粉の一部を難消化性でんぷんに置き換えることで、パンのボリュームや食感を損なうことなく、血糖値の上昇を穏やかにし、食物繊維を豊富に含む製品を開発することが可能になります。また、米粉を主原料とするグルテンフリー製品においては、難消化性でんぷんが生地の保水性を高め、パサつきを抑え、もちもちとした食感やしっとり感を付与する効果も期待されています。これにより、健康志向の消費者だけでなく、特定の食生活を送る人々にも、より美味しく、栄養価の高い選択肢を提供できるようになります。

難消化性でんぷんの製造や食品への応用には、様々な関連技術が用いられています。製造技術としては、でんぷん原料(トウモロコシ、タピオカ、ジャガイモなど)に対して、熱水分処理、酵素処理、化学修飾などの方法を適用し、でんぷんの構造を変化させて難消化性を高める技術が確立されています。特にRS4のような化学修飾でんぷんは、特定の加工特性(例えば、耐熱性、耐酸性、粘度安定性など)を付与できるため、幅広い食品への応用が可能です。食品への配合技術においては、難消化性でんぷんが持つ吸水性、粘度、ゲル化特性などを理解し、他の原材料(小麦粉、米粉、増粘剤など)との最適な配合比率を見出すことが重要です。これにより、製品の風味、食感、外観といった官能特性を維持しつつ、難消化性でんぷんの健康効果を最大限に引き出すことが目指されます。また、製品中の難消化性でんぷん含有量を正確に測定するための分析技術も、品質管理や表示の信頼性確保のために不可欠です。

市場背景としては、世界的な健康意識の高まりが難消化性でんぷんの需要を強く牽引しています。肥満、糖尿病、心血管疾患といった生活習慣病の増加は、消費者に低GI食品、高食物繊維食品、低カロリー食品への関心を向けさせています。また、グルテンフリーダイエットの普及も、米粉やその他の代替粉と組み合わせることで、難消化性でんぷんの市場拡大に寄与しています。食品メーカーは、これらの消費者のニーズに応えるため、機能性素材を積極的に製品開発に取り入れており、難消化性でんぷんはその有力な選択肢の一つとなっています。さらに、高齢化社会の進展に伴い、健康寿命の延伸を目的とした機能性食品への関心も高まっており、難消化性でんぷんが持つ腸内環境改善効果や血糖値コントロール効果は、このニーズにも合致しています。技術革新により、より高品質で安定供給可能な難消化性でんぷんが開発され、コスト効率も改善されたことで、市場への浸透が加速しています。

今後の展望として、難消化性でんぷんは、食品産業においてさらに重要な役割を果たすと予想されます。研究開発は、より優れた機能性(例えば、特定の腸内細菌叢に作用するプレバイオティクス効果の強化、特定の食感や風味を付与する能力)を持つ新たな種類の難消化性でんぷんの発見や開発へと進むでしょう。また、現在のパンや麺類といった主要な用途に加え、飲料、乳製品、菓子、サプリメントなど、より多様な食品カテゴリーへの応用が拡大すると考えられます。パーソナライズド栄養の概念が普及する中で、個人の健康状態や遺伝的特性に合わせた難消化性でんぷんの利用法が提案される可能性もあります。消費者への啓発活動も進み、難消化性でんぷんの健康効果に対する理解が深まることで、市場は一層拡大するでしょう。持続可能性への意識の高まりから、環境負荷の低い原料からの生産や、食品廃棄物からの難消化性でんぷんの抽出技術なども注目され、将来的には、より健康的で持続可能な食生活を支える基盤素材としての地位を確立していくことが期待されます。