小麦粉市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

小麦粉市場レポートは、タイプ(多目的粉、全粒粉)、カテゴリ(オーガニック、従来型)、エンドユーザー(産業用途、フードサービス/HoReCa、家庭/小売)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

小麦粉市場の概要:成長トレンドと予測(2026年~2031年)

はじめに

本レポートは、小麦粉市場の規模、成長トレンド、および2026年から2031年までの予測を詳細に分析したものです。市場は、タイプ(薄力粉、全粒粉)、カテゴリー(オーガニック、従来型)、最終用途(産業用途、フードサービス/HoReCa、家庭/小売)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類され、市場予測は金額(米ドル)で提供されています。

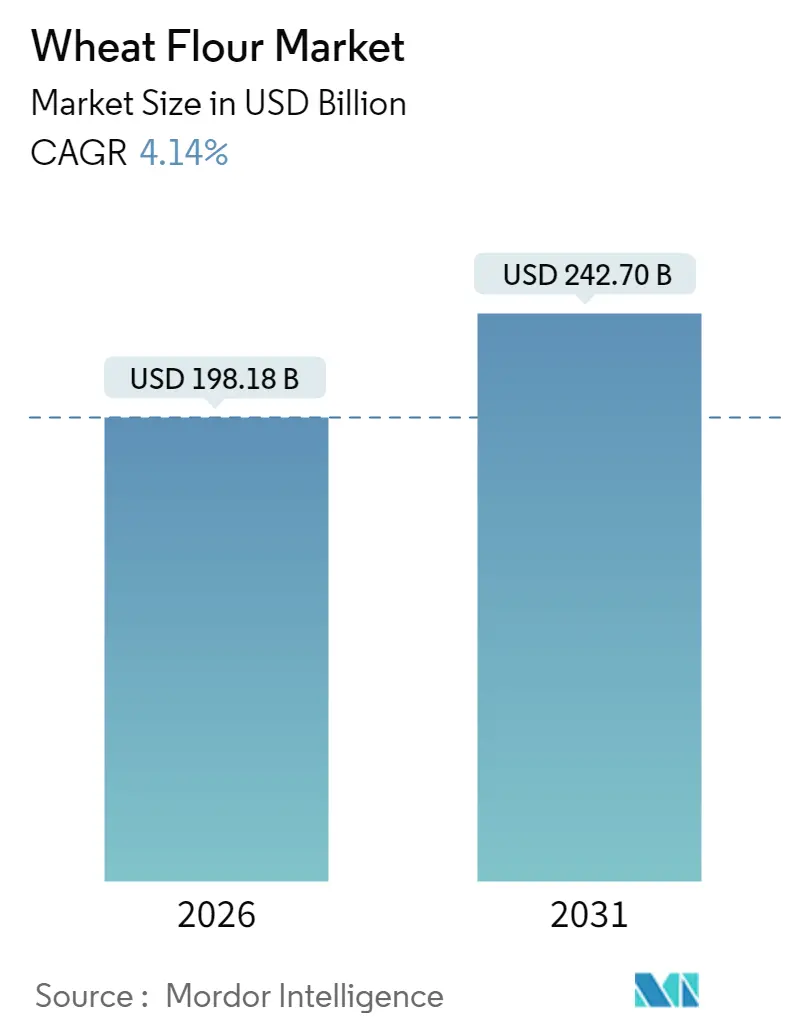

市場規模と成長予測

小麦粉市場は、2025年の1,903億米ドルから、2026年には1,981.8億米ドルに達すると推定されています。その後、2031年には2,427億米ドルに成長し、2026年から2031年までの予測期間において、年平均成長率(CAGR)4.14%で成長すると見込まれています。この成長は、継続的な都市化、主食に対する堅調な需要、および先進国と新興国の両方における最先端の製粉技術への継続的な投資によって支えられています。

地域別では、アジア太平洋地域が2025年に市場の43.42%を占める最大の市場であり、中東・アフリカ地域が6.88%のCAGRで最も急速に成長する市場と予測されています。市場の集中度は中程度です。

主要な市場動向と洞察

促進要因

1. ベーカリーおよび調理済み食品の需要増加(CAGRへの影響:+0.8%)

ベーカリー部門の変革は、単なる量的な拡大ではなく、高級化によって推進されており、小麦粉の需要を大幅に増加させています。2024年には、米国の1人当たりの小麦粉消費量が128.9ポンドに達し、消費者が利便性の高い食品へと嗜好をシフトしていることが示されています。特に新興市場では、都市化と所得の増加が消費パターンを変化させ、より多くの消費者が長期保存可能で便利な調理済み食品を選択しています。これにより、メーカーは製品の長期保存性、品質維持、自動生産プロセスへの対応を確保するため、小麦粉の仕様を調整しています。

2. 小麦ベースのスナックおよびコンビニエンス製品の消費増加(CAGRへの影響:+0.6%)

小麦ベースのスナックやコンビニエンス製品の消費増加は、小麦粉市場の重要な推進要因です。特に都市部の人々の間で、調理済みで手軽に準備できる食品への嗜好が高まっており、ビスケット、麺類、ベーカリー製品などの小麦ベース製品の人気が上昇しています。2024年には世界の小麦消費量が約8億メトリックトンに達しました。インドや中国などの国々では、小麦農家への補助金など、小麦の生産と消費を促進する政府の取り組みも市場成長を後押ししています。

3. 栄養強化小麦粉の採用拡大(CAGRへの影響:+0.5%)

消費者が栄養上の利点を重視するようになるにつれて、栄養強化小麦粉の採用が増加しています。鉄、葉酸、亜鉛などの必須ビタミンやミネラルで強化された小麦粉は、特に発展途上地域における広範な栄養不足に対処します。インドのFSSAIやアフリカ諸国における義務的な小麦粉強化プログラムなど、世界中の政府が栄養強化小麦粉の使用を促進する政策を実施しており、これが需要を牽引しています。

4. 製粉技術の進歩(CAGRへの影響:+0.3%)

製粉および加工における自動化、人工知能、高度な製粉設備などの最先端技術の導入は、効率を向上させ、生産コストを削減し、製品品質を高めています。これらの技術革新により、メーカーは高品質の小麦粉に対する需要に応えつつ、厳格な安全性と品質基準を遵守することが可能になっています。スマート技術の統合は、リアルタイムの監視と最適化を可能にし、生産性と一貫性をさらに向上させています。

5. フードサービス、HORECA、および施設給食部門の拡大(CAGRへの影響:+0.5%)

アジア太平洋地域と中東・アフリカ地域を中心に、フードサービス、HORECA、および施設給食部門の拡大が市場成長に貢献しています。

抑制要因

1. 小麦生産における価格変動と気候変動の影響(CAGRへの影響:-0.9%)

気候変動による生産の不安定性は、小麦粉市場のダイナミクスを根本的に変化させ、従来の季節パターンをはるかに超えるサプライチェーンの混乱を引き起こしています。需要の変動、サプライチェーンの混乱、地政学的緊張、為替変動によって引き起こされる価格変動は、生産者に不確実性をもたらし、市場の安定性に影響を与えます。また、干ばつ、洪水、熱波などの異常気象は、予測不能な収穫量、作物の品質低下、病害虫への感受性の増加につながり、サプライチェーンをさらに圧迫しています。

2. グルテンフリー代替品への消費者の嗜好の高まり(CAGRへの影響:-0.6%)

セリアック病やグルテン不耐症などのグルテン関連の健康問題に対する意識の高まりは、消費者の嗜好をグルテンフリー製品へとシフトさせています。アーモンド粉、ココナッツ粉、米粉などのグルテンフリー代替品の入手可能性の増加は、競争を激化させ、小麦粉市場の成長潜在力に影響を与えています。健康志向のライフスタイルへの移行も、このトレンドを加速させています。

3. 代替小麦粉との競争激化(CAGRへの影響:-0.5%)

欧州、北米、および規制のあるアジア太平洋市場において、代替小麦粉との競争が激化しています。

4. 小麦粉の保管課題と限られた賞味期限(CAGRへの影響:-0.4%)

北米、欧州、および裕福な都市部において、小麦粉の保管に関する課題と限られた賞味期限が市場の抑制要因となっています。

セグメント分析

* 製品タイプ別:薄力粉の優位性と全粒粉の成長

2025年には、薄力粉が小麦粉市場の57.74%を占め、産業用ベーカリーと家庭の両方で信頼される地位を確立しています。その汎用性と安定した性能は、幅広い焼き菓子に不可欠な成分となっています。一方、全粒粉は5.03%のCAGRで成長しており、健康志向の消費者が食物繊維と栄養密度を重視するようになるにつれて、小麦粉市場の状況を再形成する態勢にあります。

* カテゴリー別:従来型が主流、オーガニックが加速

2025年には、従来型の小麦粉が市場シェアの90.86%を占めています。これは、確立された流通ネットワーク、コスト優位性、および安定した世界的な収穫によって推進されています。一方、オーガニック小麦粉は予測期間中に7.21%という目覚ましいCAGRで急速に牽引力を増しています。健康的で持続可能な調達製品に対する消費者の嗜好の高まりが、オーガニック小麦粉の需要を促進しています。

* 最終用途別:産業用途が優位、フードサービスが成長

2025年には、産業用途が小麦粉市場の67.95%を占めています。これは、規模の経済を活用できる能力、コスト効率の高い生産、自動化された生産ラインによる一貫した品質と高い生産量によって推進されています。一方、フードサービスおよびHoReCaセグメントは、5.86%のCAGRで顕著な成長を遂げています。これは、特定の料理のニーズに対応するオーダーメイドの小麦粉ブレンドに対する需要の増加によって促進されています。

地域分析

* アジア太平洋

2025年には、アジア太平洋地域が43.42%のシェアを占め、人口密度、食生活の変化、確立された産業ハブによって市場を支配しています。中国では政府主導の強化イニシアチブにより小麦粉消費が増加し、インドでは公共配給システムが強化された全粒粉の使用を加速させています。日本では、プレミアム品質への嗜好が高く、精密な製粉に重点が置かれています。

* 中東・アフリカ

中東・アフリカ地域は、2031年までに6.88%のCAGRで成長すると予測されています。この地域の多くの国は気候変動の課題に直面しており、小麦の輸入に依存しています。エジプトは世界最大の小麦輸入国であり、補助金付きのバラディパンイニシアチブに小麦粉を供給しており、堅調な需要を確保しています。湾岸諸国では、オーガニックおよびプレミアム小麦粉への需要が高まっています。

* 北米

北米の小麦粉市場は、最先端の自動化、持続可能性へのコミットメント、安定した消費率が特徴です。米国では、家庭でのベーキングの増加により、小売小麦粉の売上が回復しています。カナダでは、小麦粉の強化を義務付ける法律が強化製品の需要を後押ししています。

* 欧州

欧州は、厳格な汚染物質規制と職人ベーキングのトレンドのバランスを取っています。

* 南米

アルゼンチンとブラジルでの小麦収穫に支えられ、南米は地元での加工だけでなく、アンデス諸国やカリブ海諸国へのブレンド輸出も行っています。インフラのギャップや為替変動などの課題に直面しているものの、主食としての小麦粉の長期的な需要は堅調です。

競争環境

小麦粉市場は、断片化のレベルが中程度(10段階中4)であり、戦略的な統合の機会が豊富に存在します。Archer Daniels Midland Company、General Mills Inc.、Bunge Global SAなどの主要企業は、強力なブランド認知と広範な流通ネットワークを確立しています。これらの企業は、栄養強化小麦粉やグルテンフリー代替品などの革新的な製品を導入し、進化する消費者の嗜好に対応しています。近年では、研究開発への投資やパートナーシップが、市場での足場を強化するための重要な戦略となっています。

主要企業

* Ardent Mills LLC

* General Mills Inc.

* Archer Daniels Midland Company

* Bunge Global SA

* Bob’s Red Mill Natural Foods, Inc.

最近の業界動向

* 2024年11月: ミシガン州最大の製粉業者であるKing Milling Co.は、新しい6階建て、35,000平方フィートのコンクリート製粉所を発表しました。これにより、同社の生産能力は日産8,000cwtsに大幅に向上しました。

* 2024年8月: Ardent Millsは、コロラド州コマースシティの製粉所の改修と拡張計画を発表しました。これにより、日産製粉能力は9,500cwts増加し、合計で日産28,000cwts(1,400トン)に達します。

* 2024年3月: Farmer Direct Foodsは、カンザス州サリナの施設拡張を200万米ドルで完了し、新しい倉庫スペースと25ポンドおよび50ポンドの小麦粉袋用の自動包装ラインを追加しました。

* 2024年1月: Bratneyは、Omas、Cimbria、PHM Brandsと協力して、ユタ州リッチモンドに最先端の製粉所を開設しました。この施設は、スナック食品業界向けのオンデマンド小麦粉生産に特化しています。

グローバル小麦粉市場レポート概要

本レポートは、小麦粒を粉砕・製粉して作られる小麦粉の世界市場に関する詳細な分析レポートです。市場は、タイプ(オールパーパスフラワー、全粒粉など)、カテゴリー(オーガニック、コンベンショナル)、エンドユーザー(業務用、小売、産業用製造)、地域(北米、欧州、南米、アジア太平洋、中東・アフリカ)といった多様なセグメントに分類され、各セグメントの市場規模と予測が金額(USD百万)ベースで提示されています。

世界の小麦粉市場は、2026年に1,981.8億米ドル規模に達し、2031年には2,427億米ドルまで成長すると予測されています。

市場の成長を牽引する主な要因は、ベーカリー製品や調理済み食品の需要増加、小麦ベースのスナックやコンビニエンス製品の消費拡大です。加えて、栄養強化小麦粉の採用増加、自家製パンへの関心の高まり、製粉技術の進歩も重要な推進力となっています。フードサービス、HORECA(ホテル・レストラン・ケータリング)、機関向けケータリング部門の拡大も市場成長に大きく貢献しています。

一方で、市場にはいくつかの課題も存在します。小麦生産における価格変動や気候変動の影響、グルテンフリー代替品への消費者の嗜好の高まり、代替小麦粉との競争激化が挙げられます。また、小麦粉の保管に関する課題や限られた賞味期限も、市場成長を抑制する要因となっています。

地域別では、アジア太平洋地域が2025年に市場シェアの43.42%を占め、最大の市場となっています。これは、大規模な人口と成熟した加工産業に牽引されています。エンドユーザー別では、フードサービスおよびHORECAセグメントが最も高い年平均成長率(CAGR)5.86%を記録しており、外食需要の回復に伴い2031年まで成長を続けると見込まれています。

気候変動は小麦粉のサプライチェーンに深刻な影響を与えています。干ばつや熱波の増加はすでに生産量の損失を引き起こし、価格変動を増大させており、製粉業者には調達先の多様化が求められています。

競争環境では、Ardent Mills LLC、General Mills Inc.、Archer Daniels Midland Company、Bunge Global SA、日清製粉グループ本社など、多数の主要企業が市場に参入しています。レポートでは、市場集中度、戦略的動向、市場ランキング分析、企業プロファイルが詳細に分析されています。

本レポートは、これらの市場動向、成長予測、課題、主要企業の戦略的情報を提供することで、市場の機会と将来の展望を明らかにしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ベーカリー製品および調理済み食品の需要増加

- 4.2.2 小麦ベースのスナックおよびコンビニエンス製品の消費増加

- 4.2.3 栄養上の利点のための強化小麦粉の採用増加

- 4.2.4 消費者の間で高まるホームベーキングへの関心

- 4.2.5 製粉および加工における技術的進歩

- 4.2.6 フードサービス、HORECA、および施設給食部門の拡大

-

4.3 市場の阻害要因

- 4.3.1 小麦生産における価格変動と気候変動の影響

- 4.3.2 グルテンフリー代替品に対する消費者の嗜好の高まり

- 4.3.3 代替粉からの競争激化

- 4.3.4 小麦粉の保管上の課題と限られた賞味期限

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 中力粉

- 5.1.2 全粒粉

-

5.2 カテゴリー別

- 5.2.1 有機

- 5.2.2 従来型

-

5.3 エンドユーザー別

- 5.3.1 産業用途

- 5.3.1.1 食品・飲料加工業者

- 5.3.1.1.1 ベーカリー・製菓

- 5.3.1.1.2 パスタ・麺類

- 5.3.1.1.3 スナック・調理済み食品

- 5.3.1.1.4 その他の食品メーカー

- 5.3.1.2 飼料

- 5.3.1.3 その他の産業用途

- 5.3.2 フードサービス/HoReCa

- 5.3.3 家庭用/小売

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 イタリア

- 5.4.2.6 オランダ

- 5.4.2.7 スウェーデン

- 5.4.2.8 ポーランド

- 5.4.2.9 ベルギー

- 5.4.2.10 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 インドネシア

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 ペルー

- 5.4.4.5 コロンビア

- 5.4.4.6 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Ardent Mills LLC

- 6.4.2 General Mills Inc.

- 6.4.3 Archer Daniels Midland Company

- 6.4.4 Bunge Global SA

- 6.4.5 Bob’s Red Mill Natural Foods, Inc.

- 6.4.6 Hodgson Mill, Inc.

- 6.4.7 King Arthur Baking Company, Inc.

- 6.4.8 The Mennel Milling Company

- 6.4.9 Nisshin Seifun Group Inc.

- 6.4.10 Manildra Milling Pvt. Ltd.

- 6.4.11 Wilmar International Ltd.

- 6.4.12 Grain Millers, Inc.

- 6.4.13 Olam International Limited

- 6.4.14 Interflour Group

- 6.4.15 GoodMills Group GmbH

- 6.4.16 P & H Milling Group

- 6.4.17 PT Bogasari Flour Mills (Indofood)

- 6.4.18 Bay State Milling Company

- 6.4.19 Associated British Foods

- 6.4.20 Kale Flour Milling

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

小麦粉は、小麦の種子を挽いて粉状にしたもので、世界中で最も広く利用されている穀物加工品の一つでございます。その主成分はデンプンであり、その他にタンパク質、脂質、ミネラル、食物繊維などを含んでおります。特にタンパク質は、水と混ざることでグルテンという粘弾性のある物質を形成し、これがパンや麺類などの独特の食感を生み出す上で非常に重要な役割を果たしております。小麦粉は、私たちの食生活においてパン、麺類、菓子、料理の衣など、多岐にわたる食品の基幹材料として不可欠な存在でございます。

小麦粉は、そのタンパク質含有量とグルテン形成力の違いによって、主に強力粉、中力粉、薄力粉の三種類に分類されます。強力粉は、タンパク質含有量が約11.5%から13.0%と高く、グルテン形成力が非常に強いため、弾力とコシのある生地を作るのに適しております。主にパン、ピザ、中華麺、餃子の皮などに用いられ、ふっくらとした食感やもちもちとした歯ごたえが特徴の製品に仕上がります。中力粉は、タンパク質含有量が約8.0%から10.5%と中程度で、適度なコシと滑らかさを持ち合わせております。うどん、お好み焼き、たこ焼き、饅頭の皮など、幅広い和食や軽食に利用され、バランスの取れた食感を提供いたします。薄力粉は、タンパク質含有量が約6.5%から8.0%と最も低く、グルテン形成力が弱いため、サクサクとした軽い食感や、ふんわりとした口溶けの良い生地を作るのに適しております。ケーキ、クッキー、ビスケット、天ぷらの衣、カステラなど、主に洋菓子や揚げ物、蒸し菓子に用いられ、繊細な食感を生み出します。これらの主要な分類の他に、小麦の表皮、胚芽、胚乳をすべて挽いた全粒粉もございます。全粒粉は、食物繊維やミネラル、ビタミンが豊富で栄養価が高く、独特の香ばしい風味と歯ごたえがあり、健康志向の高まりとともにパンやクッキーなどに利用される機会が増えております。また、硬質小麦の一種であるデュラム小麦から作られるデュラム小麦粉は、主にパスタの原料として用いられ、独特のコシとアルデンテの食感を生み出します。

小麦粉の用途は非常に広範でございます。主食としては、食パン、菓子パン、フランスパンなどのパン類、うどん、ラーメン、そば(つなぎとして)、パスタ、そうめんなどの麺類、餃子や春巻きの皮などが挙げられます。菓子類では、ケーキ、クッキー、ビスケット、ドーナツ、マフィン、和菓子では饅頭や大福、カステラなど、多種多様な製品に利用されております。料理においては、天ぷらやフライの衣、ホワイトソースやカレーのルー、シチューのとろみ付け、お好み焼きやたこ焼きの生地など、和洋中を問わず多くのメニューで活躍いたします。食品以外にも、飼料や工業用の糊料など、様々な分野で利用されることもございます。

小麦粉の製造には、高度な製粉技術が不可欠でございます。まず、収穫された小麦は、異物除去、洗浄、調質(水分調整)といった前処理を経て、製粉工程へと進みます。製粉は、ロールミルと呼ばれる機械で段階的に粉砕と篩分けを繰り返すことで行われます。この工程を通じて、小麦の胚乳部分から小麦粉が作られ、表皮や胚芽は分離されます。製粉工場では、粒度、灰分(ミネラル分)、タンパク質含有量、水分量など、厳格な品質管理が行われ、用途に応じた最適な品質の小麦粉が生産されます。また、小麦の品種改良も重要な関連技術でございます。病害抵抗性、収量、製粉適性、加工適性などを向上させるための研究開発が継続的に行われております。さらに、小麦粉の加工適性を高めるために、酵素やビタミンCなどの添加物が使用されることもございます。パン製造における発酵技術や焼成技術、麺製造における混練、圧延、切断、乾燥技術なども、小麦粉の特性を最大限に引き出すための重要な技術でございます。

小麦粉の市場背景は、国際的な需給バランスと密接に連動しております。小麦は世界的な主要穀物であり、米国、カナダ、オーストラリア、EU諸国などが主要な輸出国でございます。日本は、国内生産量が限られているため、そのほとんどを輸入に依存しており、政府が主要な輸入元から一括して買い付け、国内の製粉会社に売り渡すという制度が取られております。小麦粉の価格は、国際的な小麦の作柄(天候不順や豊作・不作)、原油価格(輸送コスト)、為替レート、各国の政府政策(輸出入規制、関税、備蓄)など、様々な要因によって変動いたします。国内の製粉業界では、日清製粉グループ本社、日本製粉、昭和産業などが主要な企業として、安定供給と品質向上に努めております。近年では、消費者の健康志向の高まりから、全粒粉やオーガニック小麦粉、国産小麦粉への関心が高まっており、市場の多様化が進んでおります。

将来展望として、小麦粉を取り巻く環境にはいくつかの課題と機会が存在いたします。気候変動による異常気象は、小麦の生産量や品質に大きな影響を与える可能性があり、食料安全保障の確保が喫緊の課題となっております。また、消費者の健康志向は今後も継続すると考えられ、低糖質、グルテンフリー、高食物繊維といった機能性小麦粉や、全粒粉の需要はさらに高まるでしょう。これに対応するため、代替穀物や植物性タンパク質を利用した製品開発も活発化しております。技術革新の面では、スマート農業による小麦の生産効率向上、AIを活用した製粉工程の品質管理、新しい加工技術の開発などが期待されます。持続可能性への意識の高まりも重要な要素で、環境負荷の低減(節水、省エネ)、フードロス削減、トレーサビリティの強化などが求められております。これらの課題に対応し、消費者の多様なニーズに応えながら、安全で高品質な小麦粉を安定的に供給していくことが、今後の小麦粉産業の重要な使命でございます。