自動車用むち打ち損傷軽減システム市場:市場規模・シェア分析、成長トレンド・予測 (2025年~2030年)

グローバルむち打ち症保護システム市場は、車両タイプ(乗用車、商用車)、システムタイプ(リアクティブヘッドレストレイント、プロアクティブヘッドレストレイント、その他)、および地域で分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用むち打ち保護システム市場は、その規模と成長において注目されています。この市場は、車両タイプ(乗用車、商用車)、システムタイプ(リアクティブヘッドレストレイント、プロアクティブヘッドレストレイント、その他)、および地域によって区分されています。

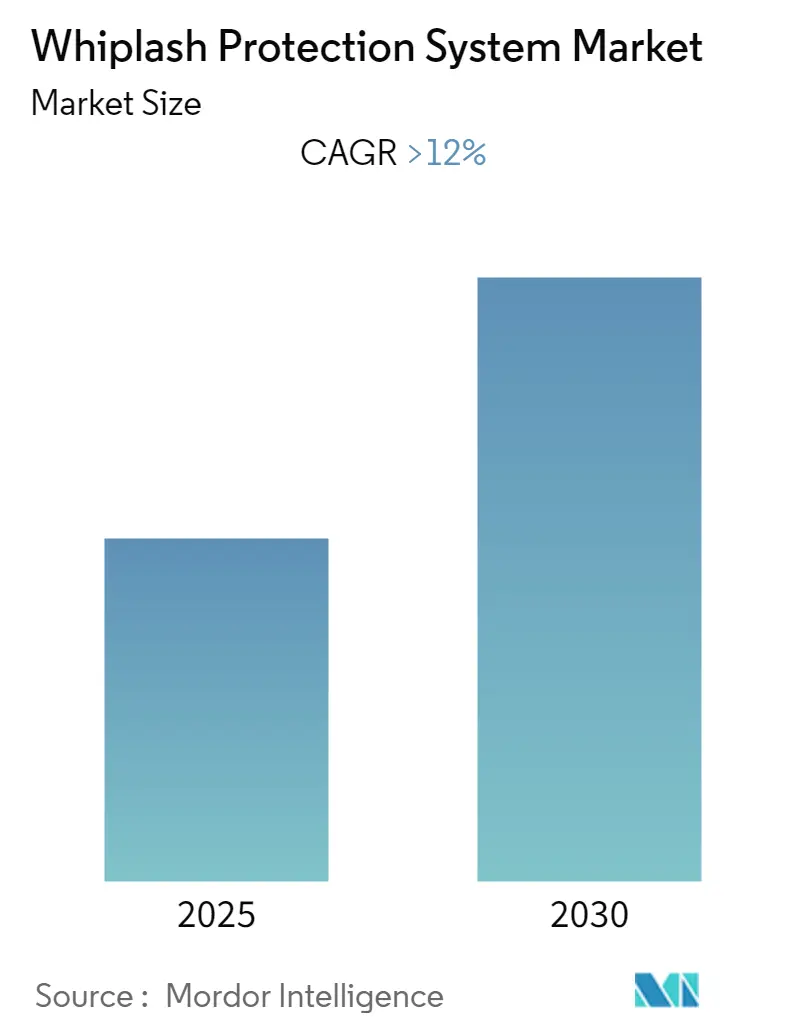

市場の概要と予測

本調査の期間は2019年から2030年で、推定の基準年は2024年、予測データ期間は2025年から2030年です。この市場は、予測期間中に年平均成長率(CAGR)12.00%を記録すると予想されています。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれています。市場の集中度は低く、複数の主要プレーヤーが存在します。

Mordor Intelligenceの分析によると、自動車用むち打ち保護システム市場は予測期間中に12%を超えるCAGRで成長すると予測されています。むち打ち損傷は自動車事故で最も一般的な負傷の一つであり、毎年100万件以上のむち打ち損傷が発生しています。エアバッグやシートベルトなどの受動安全システムは急速に進化しており、現在では自動車メーカー(OEM)もむち打ち保護システムを車両に搭載するようになっています。世界中で顧客と政府が安全システムへの関心を高めていることから、むち打ち保護システム市場は高い成長率を示すと予想されます。

当初、むち打ち保護システムは、購入者の予算意識が非常に高かったため、高級車にのみ提供されていました。しかし、安全システムが高度化し、コストが低下していることに加え、消費者の意識向上と購買力の増加により、OEMはこれらの安全機能を手頃な価格の車両にも搭載し始めています。

世界の自動車販売台数は2019年に4%減少し、2年連続で需要が減少しました。パンデミック発生前は、2020年には世界の自動車販売台数が8,000万台に達すると推定されていましたが、経済的な困難が続く中、2020年を通じて新車の需要はマイナスになると予測されました。しかし、予測期間の後半には販売台数が急速に増加すると期待されています。

世界のむち打ち保護システム市場のトレンドと洞察:技術開発

技術開発は、この市場の成長を後押しする重要な要因です。むち打ち保護システムを搭載したシートは、追突事故の際に前席乗員の首を保護するように設計されています。このシステムは、シートバックをシート底部に取り付けるために特別に設計されたヒンジマウントを使用しており、特定の種類の追突時に後方への移動が事前に設定された速度で行われます。シートバックには一連のスプリングも組み込まれており、衝撃時にクッションがわずかに後方に移動することを可能にします。これにより、高位置に設置されたヘッドレストレイントと相まって、追突時に頻繁に発生する頭部のむち打ち運動を制限するのに役立ちます。

ボルボは、10年以上にわたる包括的な研究を実施し、むち打ち保護システムを詳細に調査しました。同社は、追突事故の際に展開されるWHIPS(Whiplash Protection System)を開発しました。このシステムは、衝突の角度、速度、および衝突する車両の性質によって影響を受けます。ボルボは、WHIPSシステムを使用することで、短期的な負傷を33%、長期的な負傷を54%以上削減することに成功したと発表しています。

しかし、システムのコストは依然として主要な制約となっています。システムの設計とテストにかかる追加費用が、その価格を高くしています。

システムタイプ別では、リアクティブヘッドレストレイントシステムが最も好まれる自動車用むち打ち保護システムになると予想されています。一方、振り子システムは予測期間中に緩やかな成長率を示すと見られています。車両タイプ別では、コンパクト乗用車が市場におけるむち打ち保護システムの最大の利用者になると予想されています。

OEMは、コストを削減し、より効果的な製品を生産するために、むち打ち保護技術の開発に投資しています。2020年3月20日には、ボルボがすべてのOEMおよびサプライヤー向けに安全関連データをオープンソース化する新しい安全イニシアチブを開始しました。これらの要因により、市場は予測期間中に成長すると期待されています。

北米が最大の市場を占める

米国は、むち打ち保護システム市場において引き続き優位性を保っています。米国は自動車販売台数でリーダーであり、2019年には470万台以上を販売しました。市場によって需要は異なりますが、米国は自動車安全システムの主要な製造国です。2019年には、米国で1,700万台弱の軽量車両が販売されました。

米国における高級車販売の増加は、自動車用むち打ち保護システム市場にプラスの影響を与えており、これによりOEMは効率的で低コストのむち打ち保護システムを開発するための研究開発に投資しています。2019年の販売台数で上位を占めた高級ブランドは、BMW(324,830台)、メルセデス・ベンツ(316,090台)、レクサス(298,110台)でした。

製造における生産基準の向上、持続可能なイノベーション、および国内に根ざした優れた技術的ノウハウは、予測期間中に米国が主要な自動車用むち打ち保護システム市場としてその地位を強化するのに役立つでしょう。今後、OEMは安全技術の進歩に遅れをとることによるブランド価値の低下を避けるため、積極的にコミットメントを達成する必要があります。政府の安全評価に安全システムが組み込まれることで、消費者の認識が肯定的な方向に変化する可能性があります。

競争環境

むち打ち保護システム市場は、少数の主要プレーヤーが市場を支配する統合された市場です。この市場の主要プレーヤーには、コンチネンタルAG、ロバート・ボッシュGmbH、デルファイ・オートモーティブ、デンソー株式会社、現代モービス、タカタ株式会社、オートリブ・インク、リア・コーポレーションなどが挙げられます。

このレポートは、世界のむち打ち保護システム市場に関する包括的な分析を提供しています。調査の前提条件と範囲、詳細な研究方法論から始まり、市場の全体像を把握するためのエグゼクティブサマリー、市場の動向、セグメンテーション、競争環境、そして将来の市場機会とトレンドに至るまで、多角的な視点から市場を深く掘り下げています。

市場のダイナミクスに関する章では、市場の成長を推進する主要な要因(Market Drivers)と、その成長を抑制する可能性のある要因(Market Restraints)が詳細に分析されています。さらに、ポーターのファイブフォース分析を適用することで、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、そして既存企業間の競争の激しさという5つの側面から、市場の構造と競争環境が徹底的に評価されています。これにより、市場における潜在的な機会とリスクが明確に示されています。

市場のセグメンテーションは、複数の重要な基準に基づいて行われています。

まず、「車両タイプ」では、乗用車と商用車という主要なカテゴリに分けられ、それぞれの市場特性と需要が分析されています。

次に、「システムタイプ」では、衝突時に自動的に作動するリアクティブヘッドレスト、衝突を予測して事前に作動するプロアクティブヘッドレスト、およびその他の関連システムが対象とされ、技術的な進化と市場への影響が考察されています。

さらに、「地域」別では、北米(米国、カナダ、その他の北米地域)、欧州(ドイツ、英国、フランス、イタリア、その他の欧州地域)、アジア太平洋(インド、中国、日本、韓国、その他のアジア太平洋地域)、そしてその他の地域(ブラジル、メキシコ、南アフリカ、その他の国々)に細分化され、各地域の経済状況、規制環境、消費者の嗜好が市場に与える影響が詳細に調査されています。

競争環境の章では、市場における主要ベンダーの市場シェアが提示され、Autoliv Inc.、Robert Bosch GmbH、Continental AG、Delphi Automotive、Denso Corporation、Grammer AG、Hyundai Mobis、Lear Corporation、Takata Corporation、Wabcoといった著名な企業のプロファイルが詳細に紹介されています。これらの企業が市場でどのような戦略を展開し、どのような製品を提供しているかが明らかにされており、市場参加者にとって貴重な情報源となっています。

本レポートの主要な調査結果として、むち打ち保護システム市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)が12%を超える高い成長を遂げると予測されています。これは、自動車の安全性向上への意識の高まりと、関連技術の進歩が背景にあると考えられます。主要な市場プレイヤーとしては、Robert Bosch GmbH、Continental AG、Denso、Autoliv Inc.、Lear Corporationなどが挙げられ、これらの企業が市場を牽引しています。

地域別分析では、アジア太平洋地域が2025年時点で最大の市場シェアを占めるとともに、予測期間中も最も高いCAGRで成長する地域であると見込まれています。この成長は、同地域における自動車生産台数の増加、中間層の拡大、および政府による安全規制の強化が主な要因であると分析されています。

このレポートは、市場の最新トレンド、技術開発、システムタイプ別、車両タイプ別、地域別の需要パターン、および世界中の主要プレイヤーの市場シェアに関する詳細な情報を提供しています。過去の市場規模は2019年から2024年までをカバーし、将来の市場規模は2025年から2030年まで予測されており、市場の過去の動向から将来の展望までを一貫して把握するための貴重な洞察を提供します。これにより、企業は戦略的な意思決定を行う上で必要な包括的な情報を得ることができます。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の制約

- 4.3 ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 車両タイプ

- 5.1.1 乗用車

- 5.1.2 商用車

- 5.2 システムタイプ

- 5.2.1 リアクティブヘッドレスト

- 5.2.2 プロアクティブヘッドレスト

- 5.2.3 その他

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 その他の地域

- 5.3.4.1 ブラジル

- 5.3.4.2 メキシコ

- 5.3.4.3 南アフリカ

- 5.3.4.4 その他の国々

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 オートリブ株式会社

- 6.2.2 ロバート・ボッシュGmbH

- 6.2.3 コンチネンタルAG

- 6.2.4 デルファイ・オートモーティブ

- 6.2.5 株式会社デンソー

- 6.2.6 グラマーAG

- 6.2.7 現代モービス

- 6.2.8 リア・コーポレーション

- 6.2.9 タカタ株式会社

- 6.2.10 ワブコ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車用むち打ち損傷軽減システムは、車両が後方から追突された際に、乗員の首に発生する「むち打ち損傷」の重症度を軽減することを目的とした安全技術でございます。むち打ち損傷は、追突時に乗員の体がシートバックに押し付けられ、頭部が慣性で遅れて動くことで、首が過伸展・過屈曲を繰り返すことによって生じる軟部組織の損傷を指します。このシステムは、頭部と胴体の相対的な動きを制御し、首への負担を最小限に抑えることで、乗員の安全性を高める重要な役割を担っております。

このシステムの主な種類としましては、以下のようなものが挙げられます。

第一に、「アクティブヘッドレスト」がございます。これは、追突時にセンサーが衝撃を検知するか、乗員の体がシートバックに押し付けられる力を利用して、ヘッドレストが自動的に前方かつ上方に移動する機構です。これにより、頭部が後方に大きく傾く前にヘッドレストが頭部を適切に支持し、首の過伸展を防ぎます。ボルボのWHIPS(Whiplash Protection System)やトヨタのWIL(Whiplash Injury Lessening)シートなどが代表的な例で、その効果は高く評価されております。

第二に、「パッシブヘッドレスト」がございます。これは、アクティブな機構を持たず、ヘッドレストの形状、位置、および内部の衝撃吸収材の最適化によってむち打ち損傷を軽減するタイプです。固定式ではありますが、その設計によって頭部と首の動きを効果的に制御し、衝撃エネルギーを吸収するよう工夫されております。

第三に、「シートバックの設計」による軽減システムがございます。これは、シートバック自体に衝撃吸収構造を組み込んだり、追突時にシートバックがわずかに後方に傾くことで衝撃エネルギーを吸収し、乗員の胴体と頭部の動きを同期させるように設計されたものです。これにより、首への急激な負荷を緩和し、むち打ち損傷のリスクを低減いたします。

第四に、「シートベルトシステムとの連携」も重要です。プリテンショナー付きシートベルトは、衝突を検知すると瞬時にシートベルトを巻き上げ、乗員をシートにしっかりと固定します。これにより、乗員がシートから離れることを防ぎ、むち打ち損傷軽減システムが効果的に機能するための最適な乗員姿勢を維持します。また、ロードリミッターは、シートベルトが乗員に与える拘束力を適切に調整し、胸部への過度な圧迫を防ぎつつ、むち打ち損傷の軽減にも寄与します。

これらのシステムは、主に後方からの追突事故において、乗員の首や脊椎への損傷を軽減するために使用されます。乗用車、SUV、一部の商用車など、幅広い車種に採用されており、その普及は交通事故による医療費の削減、乗員の早期回復、そして保険料の低減にも貢献しております。事故発生時には、まず後方からの衝撃により乗員の胴体がシートバックに押し付けられ、その後に頭部が慣性で後方に大きく振られます。この一連の動きの中で、むち打ち損傷軽減システムは、ヘッドレストの移動、シートバックの変形、シートベルトの拘束力調整などを通じて、頭部と胴体の動きを協調させ、首への負担を最小限に抑えるように機能いたします。

関連技術としましては、まず「プリクラッシュセーフティシステム」が挙げられます。これは、衝突が避けられないと判断された場合に、自動的にシートベルトのプリテンショナーを作動させたり、シートポジションを調整したりして、乗員を衝突に備えさせるシステムです。これにより、むち打ち損傷軽減システムがより効果的に機能するための準備が整えられます。また、「先進運転支援システム(ADAS)」も間接的に関連しております。自動緊急ブレーキ(AEB)や車線維持支援システムなどは、そもそも衝突を未然に防ぐことを目的としており、これによりむち打ち損傷の発生自体を回避することが可能となります。さらに、「乗員検知システム」は、乗員の体格や着座位置を正確に把握し、むち打ち損傷軽減システムの作動を最適化するために利用されます。エアバッグシステムも、直接的なむち打ち軽減とは異なりますが、衝突時の頭部や胴体の動きを制御し、乗員全体を保護する包括的な安全戦略の一部として機能いたします。

市場背景としましては、むち打ち損傷が後方追突事故で最も頻繁に発生する傷害の一つであり、その治療には多大な医療費と時間がかかることから、その軽減が社会的な課題となっておりました。このような背景から、ユーロNCAP(欧州新車アセスメントプログラム)やIIHS(米国道路安全保険協会)といった第三者機関が、むち打ち損傷保護性能を評価項目に加えたことが、自動車メーカーによるシステム導入を強く後押しいたしました。消費者の安全意識の高まりも、これらのシステムの普及を促進する要因となっております。技術の進化により、より高精度なセンサーやアクチュエーター、そして軽量かつ高強度な素材が開発され、システムの性能向上とコストダウンが両立されるようになりました。現在では、多くの新車において、むち打ち損傷軽減システムが標準装備されるか、オプションとして提供されており、その採用はグローバルに拡大しております。

将来展望としましては、自動運転技術の進化に伴い、むち打ち損傷軽減システムもさらなる発展を遂げると考えられます。自動運転車は、周囲の状況をより詳細に把握し、衝突の可能性や方向、強度を事前に予測できるため、衝突前に乗員を最適な姿勢に調整したり、シートやヘッドレストの配置をより精密に制御したりすることが可能になるでしょう。また、自動運転車では、従来の運転席・助手席といった概念にとらわれない多様なシートレイアウトが想定されており、これに対応した新たなむち打ち保護技術の開発が求められます。

さらに、乗員検知技術の高度化により、乗員の体格、体重、姿勢だけでなく、筋肉の緊張状態などもリアルタイムで把握し、個々の乗員に合わせた最適な保護を提供する「パーソナライズされたむち打ち保護システム」が登場する可能性もございます。新素材の開発も進み、より軽量で高い衝撃吸収性能を持つシートやヘッドレストが実現されることで、システムの性能向上と車両全体の軽量化が両立されるでしょう。最終的には、むち打ち損傷軽減システムは、プリクラッシュセーフティシステムやエアバッグ、シートベルトなど、他の安全システムとさらに密接に統合され、あらゆる衝突シナリオにおいて乗員を包括的に保護する、より高度な「統合型乗員保護システム」の一部として進化していくことが期待されております。これにより、交通事故による傷害の重症度を一層低減し、より安全なモビリティ社会の実現に貢献していくことでしょう。