渦巻きタービン市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

本レポートは、ワールプールタービン市場の規模とシェアを取り上げています。設置容量(15kW未満、15kW~50kW、50kW超)、用途(オフグリッド住宅用、オングリッド産業用)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に基づいてセグメント化されています。本レポートでは、上記すべてのセグメントについて、ワールプールタービン市場の市場規模と予測を金額(米ドル)で提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

渦巻きタービン市場の規模とシェア分析:成長トレンドと予測(2025年~2030年)

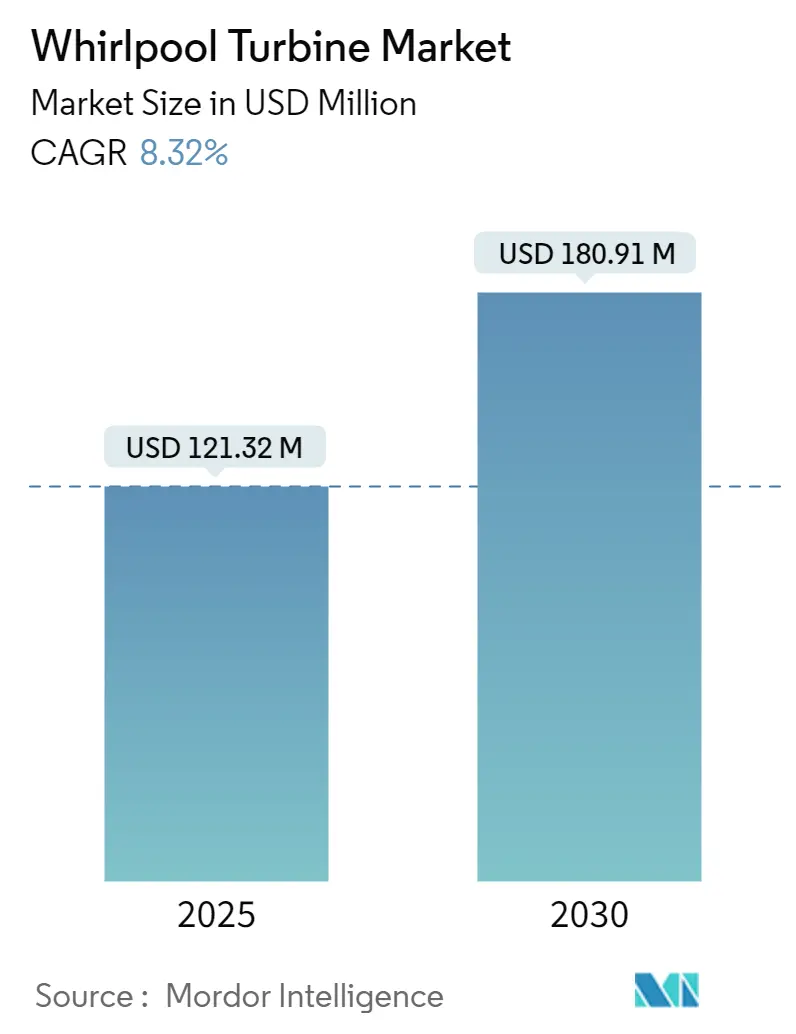

本レポートは、渦巻きタービン市場の規模とシェアに関する詳細な分析を提供しています。調査期間は2019年から2030年までで、2025年の市場規模は1億2,132万米ドルと推定され、2030年には1億8,091万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は8.32%を見込んでいます。

市場概要

長期的に見て、クリーンエネルギープロジェクトへの需要の高まり、および新規で資金集約度の低い再生可能エネルギー技術の成長と採用が、渦巻きタービン市場を牽引すると予想されます。一方で、低流量条件やシルト・破片の堆積といった課題が市場の成長を抑制する可能性があります。しかし、河川、運河、湖、海洋における水流の持つ莫大なエネルギーポテンシャルは、渦巻きタービン製造企業および関連インフラ建設企業にとって大きな機会を提供しています。地域別では、豊富な河川ポテンシャルと新興技術の適応により、アジア太平洋地域が市場を支配すると見られています。

市場は、設置容量(15kW未満、15kW~50kW、50kW超)、用途(オフグリッド住宅用、オングリッド産業用)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

主要な市場トレンド

1. オフグリッド住宅用途セグメントの優位性

現在、多くの国々がクリーンで炭素排出のないエネルギー源の採用を積極的に推進しています。風力や太陽光発電の断続性や投資を考慮すると、水力発電は魅力的なエネルギー供給ソリューションであり、特に低落差水力発電には多くの実行可能な技術が存在します。人口増加と都市・小規模都市の拡大に伴い、電力需要も増加しています。エナジー・インスティテュートの「世界エネルギー統計レビュー2024」によると、2023年の世界の電力消費量は29,924.75テラワット時(TWh)に達し、2022年の29,188.08TWhから2.5%増加しました。これは、オフグリッドセグメントにおける渦巻きタービン市場の大きな成長潜在性を示しています。

遠隔地や山間部に設置される小型の渦巻きタービンは、これまで未利用だった地表流の水を活用することで、オフグリッド電力供給の優れた選択肢となります。これらの小型渦巻きタービンは設置が容易で、資源と時間の資本投資が少なく済むため、資本投入の少ない遠隔地における将来の小型水力発電源として最適です。多くの企業が渦巻きタービン市場に参入し、水力発電所を利用して遠隔地にクリーンで手頃な電力を供給し、地元住民が渦巻きタービンの維持管理方法を学ぶのを支援しています。設計チームは自然の小川を利用してプロジェクトを推進し、水が継続的に回転する湾曲した構造を作り出します。

住民は、これまで不可能と考えられていた河川や運河からクリーンエネルギーを利用できるようになりました。マイクロ渦巻きタービンは、50~500世帯のコミュニティ、都市、村に電力を供給でき、1基あたり年間約120,000~560,000kWhを発電することが可能です。これは、オフグリッド電力供給にとって優れた選択肢となります。これらのタービンシステムは、大規模な貯水池を必要とせず、河川の流れを変えることなく継続的に発電できるという利点があります。特にオフグリッド住宅の小規模セグメント向けに発電する場合、環境への影響は最小限か、あるいは全くありません。

2023年には、渦巻きタービンの開発と設置を専門とするベルギーの企業Turbulent Hydroが、欧州で複数のプロジェクト開発を発表しました。これには、ポルトガルのアゾレス諸島での60kWプロジェクト、ポルトガルのソブラル・ピショロでの5kWプロジェクト、英国デンバーでの7.5kWオフグリッド住宅プロジェクト、エストニアのオテパーでの個人宅向け5.5kW渦巻きタービンプロジェクトなどが含まれます。これらの点から、オフグリッドセグメントが渦巻きタービン市場を牽引すると考えられます。

2. アジア太平洋地域の著しい成長

アジア太平洋地域は、急速な工業化、都市化による電力消費の増加、および各国政府による再生可能エネルギーのシェア拡大への注力により、市場を支配すると予想されています。過去数十年間、アジア太平洋諸国の電力供給の大部分は水力エネルギーによって賄われてきました。国際再生可能エネルギー機関(IRENA)の2024年データによると、インドの水力エネルギー設備容量は2022年の52,005MWから2023年には52,117MWに増加しました。一方、インドネシアでは、設備容量が2022年の6,689MWから2023年には6,784MWに増加しています。これらの統計は、渦巻きタービン市場のプレーヤーにとって大きな機会があることを明確に示しています。

アジア太平洋諸国は、最大の河川数、広大な沿岸景観、そして必要な河川勾配を有しています。このような地理的優位性により、アジア太平洋地域は渦巻きタービン市場において巨大な潜在力を誇ります。中国には総延長220,000kmに及ぶ河川が豊富に存在し、流域面積が1,000平方kmを超える河川は1,500以上あります。インドの主要10河川の総延長は35,000kmを超えます。主要河川以外にも、アジアおよび東南アジア諸国には数多くの小河川や小川のシステムがあり、従来の水力発電ダムと比較して、排出量ゼロで最小限の投資で渦巻きタービン市場に無限の再生可能エネルギーポテンシャルを提供できます。

インドネシア、台湾、フィリピンのような島嶼国でも、活発で年間を通じて流れる河川システムがあるため、大規模な水力発電ダムプロジェクトの悪影響を避けるために、新興の渦巻きタービン渦技術に関心を示しています。2023年には、Turbulent Hydroが、フィリピンのミンダナオ島における140kWの農村電化プロジェクトや、小型水力渦流ダムへの渦巻きタービンおよび関連技術の提供を含む進行中のプロジェクトを発表しました。2022年後半には、Turbulent Hydroがインドネシアのバリ島アユン川沿いにあるグリーン・スクール向けに、13kWの系統連系型渦巻きタービンおよび関連技術プロジェクトを完了しました。このように、河川や運河沿いの村、小規模都市、都市における渦巻きタービンの設置増加に伴い、この地域は予測期間中に著しく成長すると予想されます。

競争環境

渦巻きタービン市場は半統合型です。市場の主要プレーヤーには(順不同で)、Suneco Hydro、Turbulent Hydro、Dobriyal Brothers、Kourispower Pty. Ltd、Vortex Hydro Energy LLC、Vortex Hydrokinetics LLC、Vortex Hydropower Systems Design and Manufacturing NZ、およびAES Hydroなどが挙げられます。

最近の業界動向

* 2023年1月: 渦巻きタービン技術を提供するベルギーの企業Turbulent Hydroは、ベルギーに渦巻きタービンを導入すると発表しました。これにより、50~500世帯のコミュニティ、都市、村に電力を供給し、1基あたり年間約120,000~560,000kWhを発電することが可能になります。

* 2023年1月: アメリカの企業Vortex Hydrokinetics LLCは、輸送可能な3Dプリント製ブレードレス水力渦巻きタービン「SETUR」の発売を発表しました。これは、河川、潮汐流、海流、運河などの水源を利用して発電します。

このレポートは、グローバル渦巻きタービン市場に関する包括的な分析を提供しています。渦巻きタービンとは、自然発生的または人工的な水路の渦巻きから運動エネルギーを捕捉し、これを電力に変換して家庭などに供給する水力発電タービンを指します。

市場規模と予測:

渦巻きタービン市場の規模は、2024年には1億1,123万米ドルと推定されています。2025年には1億2,132万米ドルに達すると予測されており、2025年から2030年の予測期間において年平均成長率(CAGR)8.32%で成長し、2030年には1億8,091万米ドルに達すると見込まれています。この成長予測は、2029年までの市場規模と需要予測として詳細に示されています。

市場ダイナミクス:

市場の成長を牽引する主な要因(ドライバー)としては、クリーンエネルギープロジェクトへの需要の高まりや、新たな、より資金集約度の低い再生可能エネルギー源の採用が挙げられます。一方で、技術的な課題が市場の成長を抑制する要因(抑制要因)として認識されています。

市場セグメンテーション:

市場は複数の側面から詳細にセグメント化されています。

* 容量別: 15kW未満、15kW~50kW、50kW超の3つの区分に分けられています。

* 用途別: オフグリッド住宅用とオングリッド産業用の2つの主要な用途に分類されます。

* 地域別: 北米(米国、カナダ、その他)、南米(ブラジル、アルゼンチン、コロンビア、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、カタール、南アフリカ、エジプト、ナイジェリア、その他)、アジア太平洋(中国、インド、日本、ベトナム、タイ、インドネシア、マレーシア、その他)、欧州(ドイツ、フランス、英国、スペイン、北欧諸国、ロシア、トルコ、その他)といった主要地域およびその下位国・地域に細分化されています。

地域別分析:

地域別分析では、アジア太平洋地域が2025年に最大の市場シェアを占めるとともに、2025年から2030年の予測期間において最も高い年平均成長率(CAGR)で成長すると見込まれています。これは、同地域におけるクリーンエネルギー需要の増加と再生可能エネルギープロジェクトへの投資拡大が背景にあると考えられます。

競争環境:

競争環境のセクションでは、市場における主要企業の動向が詳細に分析されています。これには、合併・買収、合弁事業、提携、および主要企業が採用する戦略が含まれます。具体的な主要企業としては、Suneco Hydro、Turbulent Hydro、Dobriyal Brothers、Kourispower Pty. Ltd、Vortex Hydro Energy LLC、AES Hydroなどが挙げられています。また、市場ランキング分析やその他の有力企業リストも提供されています。

市場機会と将来のトレンド:

将来の市場機会としては、水路における高い潜在力が強調されており、これが今後の市場成長を促進する重要なトレンドとなることが示唆されています。

レポートの構成:

本レポートは、調査の範囲、市場定義、調査仮定といった導入部から始まり、研究方法論、エグゼクティブサマリー、市場概要、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった包括的な構成で、市場の多角的な分析を提供しています。市場概要のセクションでは、2029年までの市場規模と需要予測、最近のトレンドと動向、政府の政策と規制、市場ダイナミクス(推進要因と抑制要因)、サプライチェーン分析、ポーターのファイブフォース分析、投資分析などが詳細に記述されており、市場の全体像を把握するための重要な情報が網羅されています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義と

- 1.3 調査の前提条件

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2029年までの米ドル十億単位)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 クリーンエネルギープロジェクトへの需要の高まり

- 4.5.1.2 新しく、資金集約度の低い再生可能エネルギー源の採用

- 4.5.2 阻害要因

- 4.5.2.1 技術的課題

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場セグメンテーション

-

5.1 容量別

- 5.1.1 15 kW未満

- 5.1.2 15 kW~50 kW

- 5.1.3 50 kW超

-

5.2 用途別

- 5.2.1 オフグリッド住宅用

- 5.2.2 オングリッド産業用

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 コロンビア

- 5.3.2.4 その他の南米地域

- 5.3.3 中東・アフリカ

- 5.3.3.1 サウジアラビア

- 5.3.3.2 アラブ首長国連邦

- 5.3.3.3 カタール

- 5.3.3.4 南アフリカ

- 5.3.3.5 エジプト

- 5.3.3.6 ナイジェリア

- 5.3.3.7 その他の中東・アフリカ地域

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 インド

- 5.3.4.3 日本

- 5.3.4.4 ベトナム

- 5.3.4.5 タイ

- 5.3.4.6 インドネシア

- 5.3.4.7 マレーシア

- 5.3.4.8 その他のアジア太平洋地域

- 5.3.5 ヨーロッパ

- 5.3.5.1 ドイツ

- 5.3.5.2 フランス

- 5.3.5.3 イギリス

- 5.3.5.4 スペイン

- 5.3.5.5 北欧

- 5.3.5.6 ロシア

- 5.3.5.7 トルコ

- 5.3.5.8 その他のヨーロッパ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 市場プレーヤー

- 6.3.1.1 Vortex Group

- 6.3.1.2 Suneco Hydro

- 6.3.1.3 Turbulent Hydro

- 6.3.1.4 Dobriyal Brothers

- 6.3.1.5 Kourispower Pty. Ltd

- 6.3.1.6 Vortex Hydro Energy LLC

- 6.3.1.7 AES Hydro

- *リストは網羅的ではありません

- 6.4 市場ランキング分析

- 6.5 その他の主要企業リスト

7. 市場機会と将来のトレンド

- 7.1 水路における高い潜在力

*** 本調査レポートに関するお問い合わせ ***

渦巻きタービンは、流体の持つエネルギーを回転運動に変換し、機械的動力や電力を生み出す装置の一種です。その名の通り、流体が渦巻き状の流路やケーシングを通ることで、効率的にタービンブレードやディスクに作用し、回転力を発生させることを特徴とします。一般的なタービンが持つ直線的な流路や放射状のブレード配置とは異なり、流体の運動エネルギーを最大限に引き出すための独特な設計思想が凝縮されています。特に、低落差・小流量の水力発電、地熱発電、工場廃熱回収など、特定の条件下で優れた性能を発揮し、環境負荷の低いエネルギー変換技術として注目されています。

渦巻きタービンの種類は多岐にわたりますが、大きく分けてブレード型とブレードレス型に分類できます。ブレード型渦巻きタービンは、フランシス水車やカプラン水車のように、流体を均一にランナー(回転部)に導くための渦巻きケーシング(スパイラルケーシング)を持つものが代表的です。これらの水車は、水がケーシング内で渦を巻きながらランナーに流入し、ブレードに作用することで回転します。特に小型水力発電においては、よりコンパクトで効率的な渦巻き状の流路設計が採用されることがあります。一方、ブレードレス渦巻きタービン、通称「テスラタービン」は、ニコラ・テスラによって考案された革新的な設計です。これは、複数の円盤を軸に並べ、その円盤の隙間に流体を流し込むことで、流体の粘性抵抗と境界層効果(コアンダ効果)を利用して円盤を回転させる仕組みです。ブレードを持たないため、異物混入に強く、メンテナンスが容易で、構造がシンプルであるという大きな利点があります。効率面では従来のブレード型タービンに劣るとされることもありますが、汚れた流体や小型化が求められる用途において、その優位性が発揮されます。蒸気やガスを動作流体とする場合でも、小型の地熱発電や廃熱回収システム、あるいはマイクロガスタービンの一部で、コンパクト化や特定の流体特性に対応するために渦巻き状の流路が採用されることがあります。

渦巻きタービンの用途は、その特性から多岐にわたります。最も一般的なのは、小型水力発電です。特に、低落差・小流量の未開発地点での導入が進んでおり、テスラタービン型は魚道との両立や、土砂混じりの水にも対応しやすいという利点から注目されています。次に、地熱発電、特にバイナリー発電(ORC: Organic Rankine Cycle)において、低温の熱源から効率的に発電するために利用されます。また、工場やプラントから排出される低温の廃熱を電力に変換するシステム(ORCなど)にも組み込まれ、エネルギーの有効活用に貢献しています。その他、コージェネレーションシステムにおける排熱利用、小型分散型電源としてのマイクロガスタービン、さらには逆転させることでポンプや空気圧縮機としても機能するなど、その応用範囲は広いです。

関連技術としては、まずORC(Organic Rankine Cycle)が挙げられます。これは、水ではなく沸点の低い有機媒体を動作流体とするランキンサイクルであり、低温熱源からの発電に不可欠な技術です。渦巻きタービンはORCと組み合わせて、廃熱回収や地熱発電に広く利用されています。また、渦巻きタービンの効率的な設計には、流体の挙動を詳細にシミュレーションする流体解析(CFD: Computational Fluid Dynamics)が不可欠です。これにより、最適な流路形状やブレード設計を導き出すことができます。高温・高圧、あるいは腐食性のある流体に対応するためには、材料技術の進歩が重要であり、耐食性や耐摩耗性に優れた新素材の開発が性能向上に寄与します。さらに、流量や回転数を最適に制御し、安定した出力を得るための制御技術、そして小型分散型電源としての導入を促進する系統連系や自立運転に関する技術も不可欠です。近年では、複雑な渦巻き形状の部品を効率的に製造するための3Dプリンティング技術も注目されています。

市場背景を見ると、渦巻きタービンはいくつかの重要なトレンドの中でその存在感を増しています。第一に、再生可能エネルギーへの世界的なシフトです。地球温暖化対策として、水力、地熱、バイオマスなどの再生可能エネルギーの導入が加速しており、渦巻きタービンは特に小型分散型電源としての可能性を秘めています。第二に、未利用熱源の活用へのニーズの高まりです。工場廃熱や温泉熱など、これまで利用されてこなかった低温熱源の有効活用が求められており、ORCと渦巻きタービンの組み合わせは、このニーズに応える有力なソリューションとなっています。第三に、分散型電源の需要増加です。大規模集中型電源だけでなく、災害時のレジリエンス向上や送電ロス削減のため、地域に根差した分散型電源の重要性が増しており、渦巻きタービンはその一翼を担うことが期待されています。一方で、従来のブレード型タービンに比べて効率が劣る、あるいは特定の条件下でしか優位性がないといった認識が普及の障壁となることもありますが、メンテナンス性や異物耐性といったメリットが再評価されつつあります。各国政府による再生可能エネルギー導入促進策や補助金制度も、市場の成長を後押ししています。

将来展望としては、渦巻きタービンはさらなる技術革新と市場拡大が期待されます。効率の向上とコストダウンは引き続き重要な課題であり、流体解析技術のさらなる進歩や新素材の開発により、より高いエネルギー変換効率と製造コストの削減が実現されるでしょう。これにより、現在のニッチな分野だけでなく、より広範な熱源や流量条件に対応できるようになり、適用範囲の拡大が見込まれます。また、運転データの収集・分析による最適制御、予知保全など、IoTやAI技術との連携が進むことで、運用効率と信頼性が飛躍的に向上すると考えられます。小型分散型電源としての普及を加速させるためには、モジュール化や標準化が進み、導入が容易になることも重要です。動作流体の環境負荷が低いものへの転換(ORCの場合)や、製造・廃棄における環境配慮が進むことで、環境負荷の低減にも貢献するでしょう。特に、電力インフラが未整備な新興国市場において、地域に根差した小型分散型電源としての渦巻きタービンの需要が高まる可能性も秘めており、その将来性は非常に明るいと言えます。