白板紙包装市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

白ライナーチップボード包装市場レポートは、グレード(GD2 - コートグレーバック、GD3 - コートホワイトバック、GT - トリプレックスボードなど)、最終用途産業(食品・飲料、パーソナルケア・化粧品、ヘルスケア・医薬品など)、販売チャネル(折り畳みカートンコンバーターなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ホワイトライナーチップボード包装市場は、2025年から2030年にかけての成長トレンドと予測に関するレポートです。本市場は、グレード(GD2 – コートグレーバック、GD3 – コートホワイトバック、GT – トリプレックスボードなど)、最終用途産業(食品・飲料、パーソナルケア・化粧品、ヘルスケア・医薬品など)、販売チャネル(折り畳みカートンコンバーターなど)、および地域によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

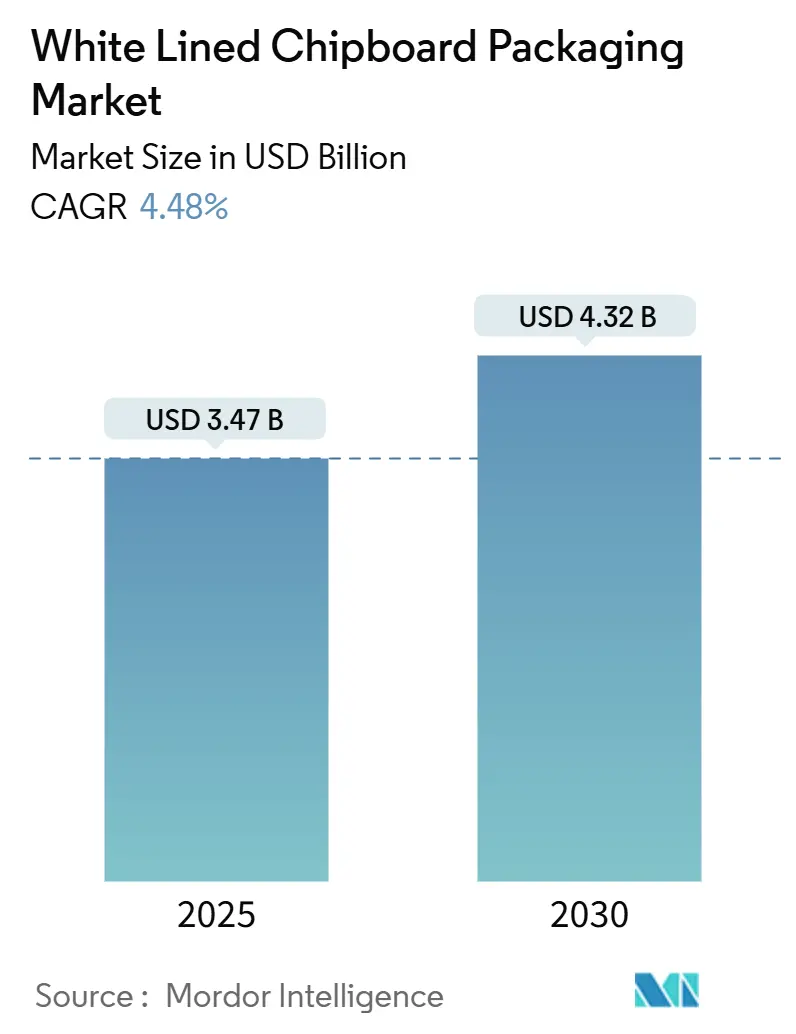

Mordor Intelligenceの分析によると、ホワイトライナーチップボード包装市場規模は、2025年に34.7億米ドル、2030年には43.2億米ドルに達すると予測されており、年平均成長率(CAGR)は4.48%で拡大する見込みです。リサイクル素材の折り畳みカートンに対する需要の増加、使い捨てプラスチックに対する規制措置、およびEコマースの急速な台頭が、食品、パーソナルケア、一般小売用途における基本的な消費を押し上げ続けています。ブランドオーナーは、リサイクルを簡素化するモノマテリアルソリューションをますます指定しており、これは多層プラスチックラミネートよりもコーティングされたリサイクルボードの使用を促進しています。同時に、高速デジタル後処理印刷技術により、より短い生産サイクル、豊かなグラフィック、および後期カスタマイズが可能になり、ジャストインタイムサプライチェーンにおけるホワイトライナーチップボードの関連性が高まっています。現在、ヨーロッパが世界の取引量を牽引していますが、アジア太平洋地域の加速は、発展途上国でリサイクルインフラと環境政策が強化されるにつれて、構造的な再均衡を示唆しています。

主要なレポートのポイント

グレード別では、GTトリプレックスボードセグメントが2025年から2030年にかけて5.37%のCAGRで成長すると予測されています。最終用途別では、食品・飲料用途が2024年に市場シェアの36.21%を占めました。販売チャネル別では、ブランドオーナーへの直接販売セグメントが2025年から2030年にかけて5.45%のCAGRで成長すると予測されています。地域別では、ヨーロッパが2024年に市場シェアの33.89%を占めました。

市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 新興アジアにおけるリサイクル素材折り畳みカートンの需要急増: アジアの急速に成長する消費者層と各国の持続可能性義務が、リサイクル素材カートンへの構造的な需要を生み出しています。リサイクル素材のインセンティブやバージン材の輸入制限が、ホワイトライナーチップボードの競争力を高めています。

2. 軽量カートンボードを必要とするEコマース包装量の増加: 小包の取引量が急増し、ブランドは運送費を削減する必要に迫られています。ホワイトライナーチップボードの比較的低い坪量は、箱の剛性を損なうことなく重量最適化を可能にします。

3. プラスチック二次包装に対する規制禁止が繊維代替品を促進: 米国食品接触規則の改正やEU使い捨てプラスチック指令により、二次包装やサービスウェア形式でのプラスチック使用が厳しく制限され、モノマテリアル繊維包装への移行が進んでいます。

4. 小売ブランドの単一素材モノパック形式への移行によるリサイクル促進: 世界の消費財企業は、リサイクル指標を改善するために、複雑な多層ラミネートから単一素材のボード構造へと合理化を進めています。

5. 高速デジタル後処理印刷技術への投資によるWLC印刷適性の向上: デジタル印刷技術の進歩により、より短い生産サイクル、豊かなグラフィック、および後期カスタマイズが可能になり、ホワイトライナーチップボードの多様な用途への適合性が向上しています。

6. 低コストのOCC(古段ボール)および混合廃棄物原料へのアクセスによる生産コスト削減: 低コストのOCCや混合廃棄物原料へのアクセスは、ホワイトライナーチップボードの生産コストをバージン繊維ボードと比較して低く抑え、競争力を高めています。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

1. 回収紙およびエネルギーコストの価格変動: 回収紙の価格変動やエネルギーコストの上昇は、製紙工場の粗利益を圧迫し、市場全体の拡大を抑制する可能性があります。

2. プレミアム用途におけるバージン繊維ボードとの性能差: リサイクル繊維の繊維長が短いことや残留汚染物質により、剛性、白色度、バリア性能が制限され、高級化粧品などのハイエンド用途での使用が制限されています。

3. 北米/EUの食品接触用途におけるFDAグレードリサイクル繊維の供給逼迫: PFAS(有機フッ素化合物)関連の食品接触通知の撤回により、バリアコーティングされたWLCの認定が加速される一方で、低移行性リサイクル繊維の入手可能性が限られていることが課題となっています。

4. カートンコンバーターの統合による小規模製紙工場の買い手基盤の縮小: カートンコンバーターの統合が進むことで、小規模製紙工場にとっての買い手基盤が縮小し、市場の競争環境に影響を与えています。

セグメント分析

* グレード別:

* GD2(コートグレーバック): 2024年の売上を牽引し、朝食用シリアル、スナック、乾物カートン市場で43.56%の市場シェアを占めました。許容できる白色度と低コストのグレー裏面を両立させ、競争力のある価格設定を確保しています。

* GT(トリプレックスボード): 強化された剛性と滑らかさのために3層構造を持ち、香水セット、菓子ギフトパック、プレミアムパーソナルケアカートン向けに、市場全体の成長率を上回る5.37%のCAGRで成長すると予測されています。

* GD3(コートホワイトバック): ほぼリソグラフィックな裏面を必要とするニッチな用途向けであり、「その他」のグレード(バリアコーティングされたWLCなど)は、PFASフリーのレシピが工業的に成熟するにつれて徐々に拡大しています。

* 最終用途産業別:

* 食品・飲料: 2024年の出荷量の36.21%を占め、大量市場での普及とリサイクル素材二次包装の規制上の受容を反映しています。

* パーソナルケア・化粧品: 5.14%のCAGRで成長しており、硬質プラスチックから、環境への配慮を伝えつつ棚での魅力を損なわない装飾された繊維包装への移行を示しています。

* ヘルスケア・医薬品: OTC医薬品の需要と改ざん防止包装の普遍的な必要性により、中程度の単一桁成長を維持しています。

* 家庭用品: WLCの嵩高さを利用して頑丈な粉末洗剤ボックスを提供し、電気・電子ブランドは軽量部品トレイやアクセサリー包装にGD3を評価しています。

* 販売チャネル別:

* 折り畳みカートンコンバーター: 2024年に全ボードの46.78%を処理し、グローバルブランドオーナーのために印刷適性、インクの定着、型抜き精度を最適化する技術パートナーとして機能しました。

* ブランドオーナーへの直接販売: 垂直統合された消費財企業がマージンを獲得し、サプライチェーンの可視性を向上させるために変換を内製化しているため、5.45%のCAGRで成長すると予測されています。

* 段ボール・リソラミネート専門業者: ラミネートされたボード面を必要とする頑丈なEコマース出荷業者向けに、より高坪量のグレードを消費します。

地域分析

* ヨーロッパ: 2024年の世界出荷量の33.89%を占め、成熟した回収ネットワークとリサイクル素材の採用を助成するEU循環経済行動計画などの政策手段にそのリーダーシップが根ざしています。

* アジア太平洋: 2030年までに5.28%のCAGRで成長すると予想されており、ホワイトライナーチップボード包装市場で最もダイナミックな需要を捉えています。中国とインドが都市部の中間層消費の増加を通じて取引量を支配し、ASEAN経済はEコマース主導のカートン需要をさらに追加しています。

* 北米: ブランドの持続可能性目標とFDA食品接触コンプライアンスに関する技術的課題が交錯する中で、安定した中程度の単一桁成長を記録しています。PFAS通知の撤回により、コンバーターはバリアコーティングされたWLCの認定を加速する必要がありますが、低移行性リサイクル繊維の入手可能性が限られています。

* 南米およびMENA: 新興地域であり、ブラジル、トルコ、湾岸諸国を中心に、消費財の現地化が折り畳みカートン需要を牽引しているため、生産能力の追加が期待されています。

競争環境

競争の激しさは中程度です。上位5社が世界の生産能力の約55~60%を占めていますが、多数の地域専門業者が近接性、サービス速度、ニッチな技術能力を活かして繁栄しています。Mayr-Melnhof、Graphic Packaging、RDMなどの大手企業は、回収紙の収集とボード生産を組み合わせることで、繊維コストの変動を最小限に抑え、戦略的コンバーターへの供給継続性を確保しています。持続可能性による差別化は、コストリーダーシップに匹敵するほど重要になっています。

統合は依然として決定的な力です。2024年7月のSmurfit KappaとWestRockの取引完了により、340億米ドルの収益を持つ企業が誕生し、小規模製紙工場にとっての買い手環境が圧縮されました。同様に、Clearwater PaperによるGraphic PackagingのAugusta工場買収は、漂白ボードのフットプリントを拡大し、プレミアムなバリアコーティング製品へのシフトを示唆しています。M&A以外では、設備投資はデジタル対応のコーティングラインやPFASフリーのバリア化学に傾倒しています。Stora EnsoのOulu工場稼働は、2021年以降の消費財ボードへの最大の単一投資であり、AI駆動の品質管理ループを使用して24ヶ月以内に定格生産能力を達成しています。

地域専門業者は、現地の廃棄物フローに合わせて原料配合を調整し、大手多国籍企業が追随しにくい迅速なリードタイムを提供することで、防御可能な地位を維持しています。競争優位性は、単純な規模から、持続可能性の資格、デジタル印刷との互換性、サプライチェーン統合要因の複合体へと移行しており、これらがホワイトライナーチップボード包装市場の中期的な軌道を形成しています。

ホワイトライナーチップボード包装業界のリーダー

主要な業界リーダーには、Mayr-Melnhof Karton AG、Graphic Packaging Holding Company、Nine Dragons Paper Holdings Ltd.、Georgia-Pacific LLC、Huhtamaki Oyjなどが挙げられます。

最近の業界動向

* 2025年3月: Stora Ensoは、Oulu工場で10億ユーロ(約10.8億米ドル)を投じた消費者向けボードラインの操業を開始し、年間75万トンの生産能力を目指しています。

* 2025年2月: Smurfit Westrockは、2024年第4四半期の売上が75億米ドルに達したと報告し、4億米ドルのシナジー目標を確認しました。

* 2025年1月: FDAは、35件のPFAS関連食品接触通知が2025年6月30日をもって無効になると裁定しました。

* 2024年8月: Graphic Packagingは、4億5000万個のプラスチック包装を代替し、2050年までにネットゼロを達成するコミットメントを発表しました。

このレポートは、世界のホワイトライナーチップボード(WLC)包装市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして機会までを網羅しています。

2025年におけるWLC包装市場は34.7億米ドルと評価されており、2030年まで年平均成長率(CAGR)4.48%で成長すると予測されています。

市場の成長を牽引する主な要因としては、以下が挙げられます。

* 新興アジア地域における再生材含有折り畳みカートンの需要急増。

* Eコマース包装量の増加に伴う軽量カートンボードの必要性。

* プラスチック製二次包装に対する規制強化や禁止措置による繊維代替品への移行。

* 小売ブランドによる単一素材モノパック形式へのシフトによるリサイクル容易性の向上。

* 高速デジタル後加工印刷技術への投資によるWLCの印刷適性の改善。

* 低コストの古紙(OCC)および混合廃棄物原料へのアクセスによる、バージン繊維ボード(FBB)と比較した生産コストの削減。

一方で、市場の成長を抑制する要因も存在します。

* 回収紙およびエネルギーコストの価格変動。

* プレミアム用途におけるバージン繊維ボードとの性能差。

* 北米および欧州の食品接触用途におけるFDAグレード再生繊維の供給逼迫。

* カートンコンバーターの統合による小規模製紙工場向け買い手基盤の縮小。

レポートでは、市場を以下のセグメントに分けて詳細に分析しています。

* グレード別: GD2(コートグレーバック)、GD3(コートホワイトバック)、GT(トリプレックスボード)、その他のWLCグレードに分類されます。特にGD2コートグレーバックは、費用対効果の高い大量生産向け折り畳みカートンに好まれ、市場で43.56%と最高のシェアを占めています。

* 最終用途産業別: 食品・飲料、パーソナルケア・化粧品、ヘルスケア・医薬品、家庭用品・洗剤、タバコ、電気・電子機器、その他の産業が含まれます。

* 販売チャネル別: 折り畳みカートンコンバーター、段ボール・リソラムコンバーター、ブランドオーナーへの直接販売に分けられます。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域をカバーしています。中でもアジア太平洋地域は、Eコマースの成長と持続可能性に関する義務付けに牽引され、2030年まで年平均成長率5.28%で最も高い成長軌道を示すと予測されています。

特定のトレンドとして、EコマースにおけるWLCへのシフトが注目されます。軽量ボードは輸送コストを削減し、高解像度デジタル印刷をサポートするため、経済的およびブランディングの両方のニーズを満たし、Eコマース分野でのWLCへのシフトを促進しています。また、2025年1月の35のPFAS関連食品接触承認の撤回は、ブランドが規制に準拠した繊維ベースのボードへの移行を加速させる要因となっています。

レポートでは、市場集中度、戦略的動向、市場シェア分析を含む競争環境についても深く掘り下げています。Mayr-Melnhof Karton AG、Graphic Packaging Holding Company、RDM Groupなど、主要な市場プレーヤーの企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれています。

さらに、市場の機会と将来の展望、特にホワイトスペースと未充足ニーズの評価も行われており、今後の市場動向を理解するための貴重な洞察を提供しています。

本レポートは、WLC包装市場の包括的な理解を深めるための重要な情報源であり、市場参加者や投資家にとって戦略的な意思決定を支援する内容となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興アジアにおける再生材含有折り畳みカートンの需要急増

- 4.2.2 軽量カートンボードを必要とするEコマース包装量の増加

- 4.2.3 プラスチック二次包装に対する規制禁止が繊維代替品を促進

- 4.2.4 小売ブランドが単一素材のモノパック形式に移行し、リサイクルを容易に

- 4.2.5 高速デジタル後処理印刷技術への投資がWLCの印刷適性を向上

- 4.2.6 低コストのOCCおよび混合廃棄物原料へのアクセスが、FBBと比較して生産コストを削減

- 4.3 市場の阻害要因

- 4.3.1 回収紙とエネルギーコストの価格変動

- 4.3.2 プレミアム用途におけるバージンファイバーボードとの性能差

- 4.3.3 北米/EUの食品接触におけるFDAグレード再生繊維の供給逼迫

- 4.3.4 カートン加工業者の統合により、小規模工場向けの買い手基盤が縮小

- 4.4 産業バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 グレード別

- 5.1.1 GD2 – コートグレーバック

- 5.1.2 GD3 – コートホワイトバック

- 5.1.3 GT – 三層板

- 5.1.4 その他のWLCグレード

- 5.2 最終用途産業別

- 5.2.1 食品・飲料

- 5.2.2 パーソナルケア・化粧品

- 5.2.3 ヘルスケア・医薬品

- 5.2.4 家庭用品・洗剤

- 5.2.5 タバコ

- 5.2.6 電気・電子

- 5.2.7 その他の最終用途産業

- 5.3 販売チャネル別

- 5.3.1 折り畳みカートン加工業者

- 5.3.2 段ボール・リソラム加工業者

- 5.3.3 ブランドオーナーへの直接販売

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア・ニュージーランド

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Mayr-Melnhof Karton AG

- 6.4.2 Graphic Packaging Holding Company

- 6.4.3 RDM Group (Reno de Medici S.p.A.)

- 6.4.4 ITC Limited

- 6.4.5 Lee and Man Paper Manufacturing Ltd.

- 6.4.6 Nine Dragons Paper Holdings Ltd.

- 6.4.7 APP (Sinar Mas)

- 6.4.8 Clearwater Paper Corporation

- 6.4.9 Georgia-Pacific LLC

- 6.4.10 Huhtamaki Oyj

- 6.4.11 Smurfit Westrock PLC

- 6.4.12 Fiskeby Board AB

- 6.4.13 Shandong Bohui Paper Group Co., Ltd.

- 6.4.14 Shandong Sun Paper Industry Joint Stock Co., Ltd.

- 6.4.15 Cascades Inc.

- 6.4.16 Sonoco Products Company

- 6.4.17 Saica Group

- 6.4.18 Metsa Board Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

白板紙包装は、現代社会において多岐にわたる製品の保護、輸送、販売促進に不可欠な役割を担う包装形態の一つでございます。その名の通り、白板紙を主材料とし、汎用性と機能性から多くの産業で広く採用されております。

1. 定義

白板紙とは、複数の層から構成される厚手の紙で、表面層に漂白パルプを用いた白色度の高い層を持つことが特徴です。多くの場合、中層や裏層には古紙パルプが使用され、コスト効率と環境負荷低減を両立させております。白板紙包装は、この白板紙を加工して作られる箱、台紙、その他様々な形態の包装材全般を指します。その主な特性は、優れた印刷適性、適度な剛性、加工のしやすさ、高いリサイクル性です。美しい印刷表現と内容物保護の強度を兼ね備え、消費財の包装材として非常に重宝されております。

2. 種類

白板紙包装に使用される白板紙には、表面処理や裏面の仕様によっていくつかの種類がございます。表面に塗工処理を施した「コート白板紙」は、光沢があり、写真やイラストを鮮明に印刷できるため、高級感を演出したい製品に最適です。一方、塗工処理を施さない「非コート白板紙」は、自然な風合いが特徴で、環境配慮型製品に適しております。裏面が白い「裏白」と、古紙パルプを主に使用したグレー色の「裏ネズ」に大別されます。裏白は、清潔感があり、食品や医薬品など衛生面が重視される製品や、両面印刷が必要な場合に選ばれます。対して裏ネズは、コスト効率に優れ、一般消費財の包装に広く用いられております。これらの種類は、製品の用途、ブランドイメージ、予算に応じて適切に選択されます。

3. 用途

白板紙包装は、その多様な特性から非常に幅広い分野で活用されております。主な用途としては、以下のようなものが挙げられます。

* 食品包装: 菓子箱、冷凍食品の箱、飲料パック、テイクアウト容器など。衛生性、印刷適性、内容物保護のバランスが求められます。

* 医薬品・化粧品包装: 医薬品の個装箱、化粧品のパッケージ、サプリメントの箱など。製品情報の正確な表示、高級感の演出、偽造防止などが重要視されます。

* 日用品・雑貨包装: 洗剤、石鹸、文房具、玩具、小型家電製品の箱など。商品の魅力を伝えるデザイン性、陳列時の視認性、輸送時の保護が求められます。

* アパレル・繊維製品包装: シャツ箱、靴箱、ネクタイ箱など。ブランドイメージの向上、商品の保護、ギフト用途での利用も多いです。

* その他: ギフトボックス、販促用ディスプレイ、台紙、書籍のカバーなど、多岐にわたる分野でその機能性を発揮しております。

4. 利点

白板紙包装がこれほどまでに広く採用されているのには、いくつかの明確な利点がございます。

* 優れた印刷適性: 表面が白く滑らかなため、写真やイラスト、文字などを鮮明かつ美しく印刷できます。これにより、商品の魅力を最大限に引き出し、消費者の購買意欲を高めることができます。

* 適度な剛性と保護性: 内容物を衝撃や外部からの圧力から保護し、商品の品質を維持します。積み重ねや輸送にも耐えうる強度を持つため、物流効率にも貢献します。

* 加工のしやすさ: 折り曲げ、打ち抜き、接着などの加工が容易であり、様々な形状のパッケージを効率的に製造できます。これにより、デザインの自由度が高く、多様なニーズに対応可能です。

* 高いリサイクル性: 主原料が紙であるため、使用後は古紙としてリサイクルが可能です。環境負荷の低減に貢献し、持続可能な社会の実現に寄与します。

* コスト効率: 他の素材と比較して、比較的安価に製造できるため、多くの産業で経済的な包装ソリューションとして利用されております。

* 衛生性: 特に食品や医薬品用途においては、清潔な印象を与え、製品の衛生状態を保つ上で重要な役割を果たします。

5. 環境への配慮

近年、環境問題への意識の高まりとともに、包装材にも持続可能性が強く求められております。白板紙包装は、そのリサイクル性の高さから環境に優しい包装材として注目されております。さらに、FSC®認証やPEFC認証といった森林認証制度を通じて、持続可能な森林管理から生まれたパルプを使用することも可能です。また、再生パルプの利用を増やすことで、天然資源の消費を抑え、環境負荷の低減に貢献しております。バイオマスプラスチックとの複合素材や、生分解性コーティングの導入など、さらなる環境性能向上に向けた研究開発も進められております。

6. まとめ

白板紙包装は、その優れた機能性、多様な用途、そして環境への配慮から、現代社会において不可欠な包装形態の一つでございます。製品の保護、輸送、販売促進という基本的な役割に加え、ブランドイメージの構築や環境負荷低減といった付加価値も提供します。今後も、技術革新と環境意識の高まりとともに、その進化は続き、より多様なニーズに応える包装ソリューションとして発展していくことでしょう。