ホワイトオイル市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ホワイトオイル市場レポートは、業界をグレード(工業用グレード、医薬品グレード)、ベースオイル(グループI、グループII、グループIII、ナフテン系)、粘度(低粘度、中粘度、高粘度)、用途(プラスチック・エラストマー、接着剤、パーソナルケア、医薬品など)、および地域(アジア太平洋、北米、欧州など)別にセグメント化しています。市場予測は数量(トン)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ホワイトオイル市場の規模、成長、トレンド、シェアレポート2030

本レポートは、ホワイトオイル市場の現状と将来予測について詳細に分析したものです。調査期間は2019年から2030年までで、市場はグレード(テクニカル/工業用グレード、医薬品グレード)、ベースオイル(グループI、グループII、グループIII、ナフテン系)、粘度(低、中、高)、用途(プラスチック・エラストマー、接着剤、パーソナルケア、医薬品など)、および地域(アジア太平洋、北米、ヨーロッパなど)別にセグメント化され、数量(トン)で予測が提供されています。

市場概要

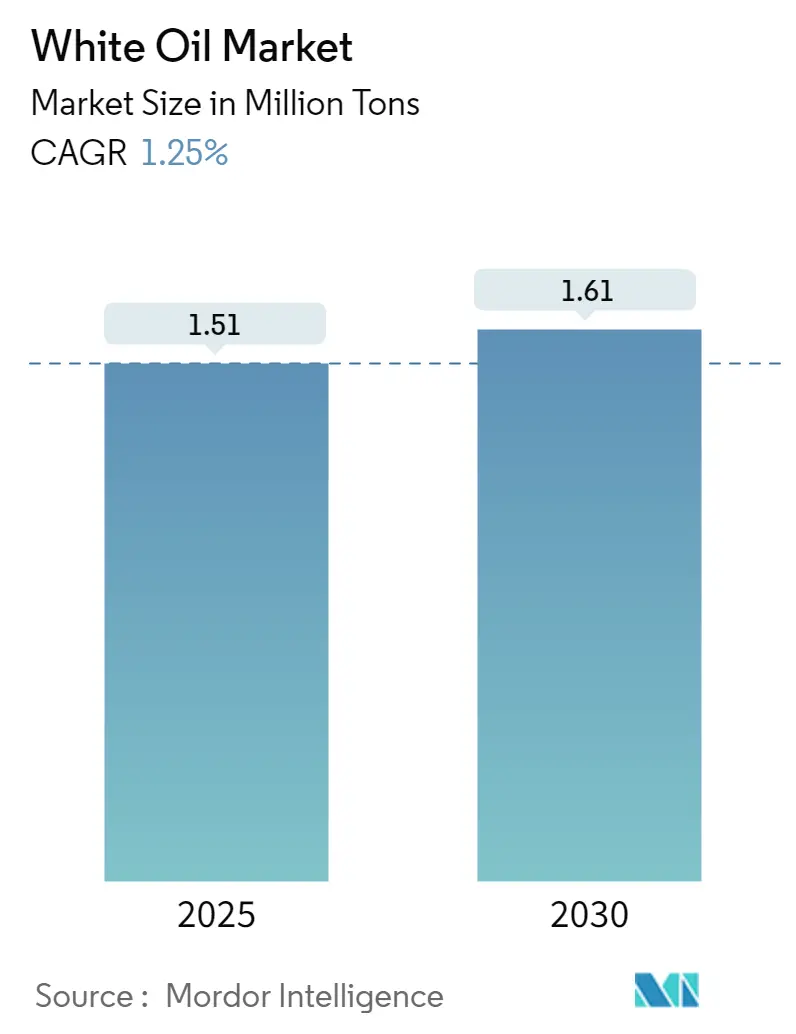

世界のホワイトオイル市場は、2025年に151万トン、2030年には161万トンに拡大すると予測されており、2025年から2030年までの年平均成長率(CAGR)は1.25%です。この緩やかな成長の裏には、製品の純度要件、地域ごとの調達戦略、最終用途の構成における急速な変化が隠されており、業界のマージンを再形成しています。

アジア太平洋地域は、パーソナルケア、医薬品、プラスチック加工における大量消費により、ホワイトオイル市場の主要な拠点となっています。一方、ヨーロッパはMOAH/MOSH規制を通じて世界的な品質基準を主導しており、より高純度のグレードが求められています。パーソナルケアは最大の用途であり、最も急速に成長している分野であり、特にアジア太平洋地域での軽くて透明なスキンケアベースへの嗜好がこれを後押ししています。ベースオイルではグループIIが供給を支配していますが、IMO-2020後の低硫黄減圧軽油の入手困難さにより、精製業者は水素化処理のアップグレードやGTL経路への選択的投資を進めています。市場の競争は中程度の集中度であり、ExxonMobil、Shell、Sinopecなどの大手企業が高純度ニッチ市場を守る一方で、インド、中国、湾岸地域などの地域企業がテクニカルグレードで価値を創出しています。

主要なレポートのポイント

* グレード別では、医薬品グレードが2024年にホワイトオイル市場規模の66%を占め、1.29%のCAGRで拡大しています。

* ベースオイル別では、グループIIが2024年にホワイトオイル市場規模の67%を占め、2030年までに1.69%のCAGRで成長しています。

* 粘度別では、低粘度オイルが2024年にホワイトオイル市場シェアの51%を占め、1.35%のCAGRで進展しています。

* 用途別では、パーソナルケアが2024年にホワイトオイル市場シェアの25%を占め、2030年までに2.08%のCAGRで最も急速に成長しています。

* 地域別では、アジア太平洋地域が2024年にホワイトオイル市場の63%を占め、1.29%のCAGRで成長しています。

世界のホワイトオイル市場のトレンドと洞察(推進要因)

* アジア太平洋地域におけるバイオ医薬品の充填・仕上げラインの急増:中国、韓国、インドのバイオ医薬品メーカーは、プランジャー、ストッパー、統合コンベアの精密潤滑にUSPグレードのホワイトオイルを必要とする無菌充填・仕上げラインを拡大しています。これにより、USP基準を下回る芳香族含有量の製品への需要が高まっています。

* ヨーロッパのMOAH/MOSH規制による食品包装基準の再構築:欧州食品安全機関(EFSA)は、3つ以上の環を持つMOAH画分からの発がん性リスクを確認し、コンバーターはコーティング、インク、グリースに超低芳香族の食品グレードホワイトオイルを採用するよう促しています。2026年初頭までに、植物油包装で0.5 mg/kg、乳児用調製粉乳ボードで0.1 mg/kgのMOAH最大許容値が義務付けられ、EUの純度基準が世界のサプライチェーンに実質的に輸出されることになります。

* インドのアーユルヴェーダ化粧品ブーム:アーユルヴェーダブランドが高級化するにつれて、ハーブエキスを変色させずに運ぶ軽パラフィン系ホワイトオイルが注目を集めています。伝統的なアーユルヴェーダの文献とISO準拠の化粧品GMPの両方に合致する低臭気オイルの需要が高まり、インドは東南アジア全体に基準を広める開発拠点としての地位を確立しています。

* ポリマーおよびプラスチック加工の拡大:高メルトフローの熱可塑性エラストマーは、せん断熱を低減し、柔軟性性能を高める加工助剤を必要とします。テクニカルグレードのホワイトオイルは、溶解性と適合性の利点を提供し、アジアの履物、家電、自動車部品ラインで生産能力が追加されるたびに、段階的な量増加を促進しています。

* GCC(湾岸協力会議)諸国における医薬品生産能力の増強:サウジアラビアとアラブ首長国連邦を中心に、GCC諸国での医薬品生産能力の増強が、高純度グレードの輸入を促進しています。

市場の抑制要因

* EUのマイクロプラスチック指令によるミネラルオイルベース化粧品処方の抑制:欧州委員会が2030年までにマイクロプラスチックの排出量を30%削減する方針を打ち出したことで、洗い流さないスキンケア製品におけるミネラルオイル成分からの処方変更が加速しています。ノルディックスワンおよびEUエコラベルの基準はすでに特定のミネラル誘導体を禁止しており、ブランドオーナーはエコラベルへの準拠を確保するために植物由来の代替品を採用しており、その結果、ミネラルオイルベースの化粧品処方における需要が抑制されています。

ホワイトオイル市場調査レポートの要約

本レポートは、ホワイトオイル市場に関する詳細な調査結果をまとめたものです。ホワイトオイルは、無色、無味、無臭、疎水性の高精製パラフィン系またはナフテン系鉱物油と定義され、医薬品グレードまたは工業用グレードで提供されます。その用途は、パーソナルケア、医薬品、ポリマー、接着剤、食品加工、繊維、農業、金属加工など多岐にわたります。本調査では、一次販売量を基準としており、シリコーンベースや合成エステル系の白色潤滑油、およびホワイトオイルを含む最終消費者向けブレンドは対象外としています。

調査方法論

調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、アジア太平洋、北米、欧州の精製プロセスエンジニア、特殊油販売業者、化粧品配合業者、医薬品賦形剤購入者へのインタビューを通じて、情報ギャップを埋め、二次調査の結果を検証しました。二次調査では、米国エネルギー情報局、ユーロスタットPRODCOM、国連ComtradeのHSコードデータ、USPおよび欧州薬局方の純度基準などの公的データセットに加え、税関通知、精製所の生産量、業界団体のレポートなどを活用しました。市場規模の算出と予測は、地域ごとのベースオイル生産量と純貿易収支をトップダウンで再構築し、サプライヤーの出荷サンプルや平均販売価格のボトムアップチェックで検証する手法が用いられています。2030年までの予測には、ARIMA時系列モデルが適用され、専門家の意見によってさらに洗練されています。Mordor Intelligenceの調査は、厳格な範囲設定、二段階検証、年間更新サイクルにより、信頼性の高いベースラインを提供しています。

市場の現状と予測

ホワイトオイル市場は、2025年に151万トンに達し、2030年までに161万トンに成長すると予測されています。用途別では、パーソナルケア分野が市場シェアの25%を占め、2030年までの年間平均成長率(CAGR)2.08%で最も急速に成長するセグメントです。ベースオイル別では、グループIIが純度、性能、コストの最適なバランスを提供するため優勢であり、2024年には供給量の67%を占め、CAGRは1.69%と見込まれています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* アジア太平洋地域におけるバイオ医薬品の充填・仕上げラインの急増に伴うUSPグレードホワイトオイルの需要増加。

* 欧州におけるMOAH/MOSH(鉱物油飽和炭化水素/芳香族炭化水素)規制の導入により、食品包装分野で食品グレードホワイトオイルへの切り替えが加速し、世界的に品質基準が向上していること。

* インドのアーユルヴェーダ化粧品市場の活況が、軽質パラフィン系ホワイトオイルの使用を促進していること。

* ポリマーおよびプラスチック加工産業の拡大。

* GCC(湾岸協力会議)諸国における医薬品生産能力の増強による高純度グレードの輸入増加。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* EUのマイクロプラスチック指令により、鉱物油ベースの化粧品配合が制限されていること。

* 北米の乳児食品メーカーがバイオベースエステルへの転換を進めていること。

* IMO-2020(国際海事機関の船舶燃料油硫黄分規制)による高品質原料供給の逼迫。

市場のセグメンテーション

本レポートでは、ホワイトオイル市場を以下の基準で詳細にセグメント化して分析しています。

* グレード別: 工業用/技術用、医薬品用。

* ベースオイル別: グループI、グループII、グループIII、ナフテン系。

* 粘度別: 低、中、高。

* 用途別: プラスチック・エラストマー、接着剤、パーソナルケア、医薬品、食品・飲料、農業、繊維、金属加工、その他(家庭用品)。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビアなど)。

競争環境と今後の展望

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供され、Apar Industries Ltd.、Exxon Mobil Corporation、Shell plcなど22社の企業プロファイルが含まれています。今後の展望としては、未開拓分野の評価や、繊維・アパレル産業からのホワイトオイル使用増加が市場機会として挙げられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 APACにおけるバイオ医薬品充填・仕上げラインの急増とUSPグレード白色油の需要

- 4.2.2 欧州のMOAH/MOSH規制が包装における食品グレード白色油への切り替えを加速

- 4.2.3 インドのアーユルヴェーダ化粧品ブームが軽質パラフィン系白色油の使用を促進

- 4.2.4 ポリマーおよびプラスチック加工の拡大

- 4.2.5 GCC医薬品生産能力の増強が高純度グレードの輸入を促進

- 4.3 市場の阻害要因

- 4.3.1 EUマイクロプラスチック指令による鉱物油ベース化粧品処方の抑制

- 4.3.2 北米の乳児食品メーカーがバイオベースエステルに転換

- 4.3.3 IMO-2020硫黄規制による高品質原料供給の逼迫

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 流通チャネル分析

- 4.7 購入決定に影響を与える要因

5. 市場規模と成長予測(数量)

- 5.1 グレード別

- 5.1.1 技術/工業用グレード

- 5.1.2 医薬品

- 5.2 ベースオイル別

- 5.2.1 グループI

- 5.2.2 グループII

- 5.2.3 グループIII

- 5.2.4 ナフテン系

- 5.3 粘度別

- 5.3.1 低

- 5.3.2 中

- 5.3.3 高

- 5.4 用途別

- 5.4.1 プラスチックおよびエラストマー

- 5.4.2 接着剤

- 5.4.3 パーソナルケア

- 5.4.4 医薬品

- 5.4.5 食品および飲料

- 5.4.6 農業

- 5.4.7 繊維

- 5.4.8 金属加工用途

- 5.4.9 その他の用途(家庭用品)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 北欧諸国

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 その他のアフリカ地域

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Apar Industries Ltd.

- 6.4.2 Asian Oil Company

- 6.4.3 BP p.l.c

- 6.4.4 Brenntag SE

- 6.4.5 Calumet, Inc.

- 6.4.6 Chevron Corporation

- 6.4.7 China Petrochemical Corporation

- 6.4.8 Exxon Mobil Corporation

- 6.4.9 Gandhar Oil Refinery (India) Limited

- 6.4.10 H&R GROUP

- 6.4.11 HF Sinclair Corporation

- 6.4.12 Indorama Ventures Public Company Limited

- 6.4.13 LANXESS

- 6.4.14 Nynas AB

- 6.4.15 PetroChina Company Limited

- 6.4.16 RENKERT OIL

- 6.4.17 Sasol

- 6.4.18 SAVITA OIL TECHNOLOGIES LIMITED

- 6.4.19 SEOJIN CHEMICAL CO.,LTD.

- 6.4.20 Shell plc

- 6.4.21 Sonneborn LLC

- 6.4.22 TotalEnergies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ホワイトオイルは、原油を高度に精製して得られる、無色透明、無味無臭の液体パラフィンです。化学的には飽和炭化水素(主にイソパラフィン、ノルマルパラフィン、シクロパラフィン)の混合物であり、芳香族炭化水素や不飽和炭化水素、硫黄化合物などの不純物が極めて少なく、非常に安定している点が特徴です。その高い純度と安全性から、医薬品、化粧品、食品添加物など、人体に直接触れる用途や、高い清浄度が求められる産業分野で広く利用されています。「ミネラルオイル」「パラフィンオイル」「流動パラフィン」といった名称で呼ばれることもあり、その用途に応じて様々なグレードが存在します。

ホワイトオイルは、その精製度と用途に応じていくつかのグレードに分類されます。最も高い純度を持つのが医薬品グレードで、米国薬局方(USP)、欧州薬局方(EP)、日本薬局方(JP)などの厳しい基準を満たしています。これは内服薬、外用薬、注射剤の基剤、医療機器の潤滑剤などに使用されます。次に化粧品グレードがあり、医薬品グレードに準ずる高い純度を持ち、化粧品の基剤、エモリエント剤、クレンジングオイルなどに利用されます。肌への刺激が少なく、アレルギー反応を起こしにくい特性が評価されています。食品グレードは、食品添加物として使用が認められているグレードで、食品機械の潤滑油、食品の離型剤、コーティング剤などに用いられ、米国食品医薬品局(FDA)の基準などを満たす必要があります。これらに対し、工業グレードは、上記のグレードほど厳密な純度は求められませんが、特定の工業用途において高い清浄度や安定性が要求される場合に用いられ、プラスチック加工助剤、繊維油剤、ゴム加工油、電気絶縁油など、幅広い産業分野で活用されています。

ホワイトオイルの用途は非常に多岐にわたります。医薬品分野では、軟膏、クリーム、ローションなどの外用薬の基剤、便秘薬(内服)、注射剤の溶剤、医療機器の潤滑剤、カプセルの離型剤などに使用されます。化粧品分野では、クレンジングオイル、ベビーオイル、保湿クリーム、乳液、リップクリーム、ヘアオイル、日焼け止めなどの基剤やエモリエント成分として広く配合されています。肌へのなじみが良く、刺激が少ないため敏感肌用製品にも適しています。食品分野では、食品機械の潤滑油(H1グレード)、パンや菓子の離型剤、果物や野菜の鮮度保持のためのコーティング剤、食品包装材の成分などとして利用されます。工業分野では、プラスチック・ゴム産業においてポリスチレン、ポリプロピレン、PVCなどの加工助剤、可塑剤、ゴムの軟化剤、離型剤として、また繊維産業では紡績油剤、潤滑油、帯電防止剤として用いられます。その他にも、農薬の展着剤や希釈剤、電気絶縁油、熱媒体油、インクの溶剤、接着剤の成分、防錆油、潤滑油の基油、キャンドルやランプオイルの燃料など、その用途は広範です。

ホワイトオイルの製造には、高度な精製技術が不可欠です。原油から得られる潤滑油留分を、溶剤抽出によって芳香族炭化水素などの不純物を選択的に除去し、さらに水素化精製(水添処理)によって高温高圧下で水素と反応させ、不飽和炭化水素や硫黄、窒素化合物などを飽和炭化水素に変換・除去します。これにより、色相や安定性が飛躍的に向上します。最終的には、活性白土や活性炭などの吸着剤を用いた吸着精製により、微量の不純物や着色成分を除去し、無色透明なホワイトオイルが完成します。医薬品や食品用途では、極めて厳格な品質管理が求められ、純度試験(芳香族炭化水素、不飽和炭化水素、硫黄、重金属などの含有量測定)、安定性試験(酸化安定性、熱安定性評価)、安全性試験(皮膚刺激性、アレルギー性、毒性試験)などが行われ、薬局方などの基準への適合が確認されます。

ホワイトオイル市場は、その多岐にわたる用途と高い安全性から、安定した需要があります。医薬品、化粧品、食品産業が主要な需要分野であり、特に高齢化社会の進展に伴う医薬品需要の増加や、美容意識の高まりによる化粧品市場の拡大が、ホワイトオイルの需要を後押ししています。地域別では、アジア太平洋地域が経済成長と人口増加を背景に、製造業の拡大や消費市場の成長が著しく、ホワイトオイルの最大の消費地となっています。北米や欧州も、成熟した市場として安定した需要を維持しています。エクソンモービル、シェル、BP、トタルなどの国際的な石油メジャーや、国内ではENEOS、出光興産などが主要なサプライヤーであり、高度な精製技術とグローバルな供給網を持っています。価格は原油価格の動向、精製コスト、需給バランス、環境規制などによって変動します。

将来展望として、環境意識の高まりから、バイオベースのホワイトオイル(植物由来の原料から製造されるもの)の研究開発が進められています。これは、従来の石油由来製品の代替として、将来的に市場に登場する可能性があります。また、特定の用途に特化した、さらに高純度で安定性の高いホワイトオイルや、特定の機能(例えば、抗菌性、抗酸化性など)を付与した製品の開発も期待されます。アジア、アフリカ、南米などの新興国における経済発展と生活水準の向上は、医薬品、化粧品、食品産業の成長を促し、ホワイトオイルの需要をさらに拡大させるでしょう。一方で、医薬品、食品、化粧品分野における安全性や品質に関する規制は、今後も厳格化される傾向にあり、製造メーカーはより高度な精製技術と品質管理体制を求められることになります。原油価格の変動リスクや競合製品(合成エステル油など)との差別化といった課題はありますが、その優れた安全性と汎用性から、ホワイトオイルは今後も多くの産業において不可欠な素材であり続けると考えられます。