Wi-Fi 7 市場規模・シェア分析-成長トレンド・予測 (2025年~2030年)

Wi-Fi 7市場レポートは、タイプ (ハードウェアおよびサービス)、アプリケーション (屋内および屋外)、エンドユーザー (住宅、企業、産業・製造業など)、周波数帯域構成 (デュアルバンド (2.4/5 GHz) およびトライバンド (2.4/5/6 GHz))、および地域別に分類されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

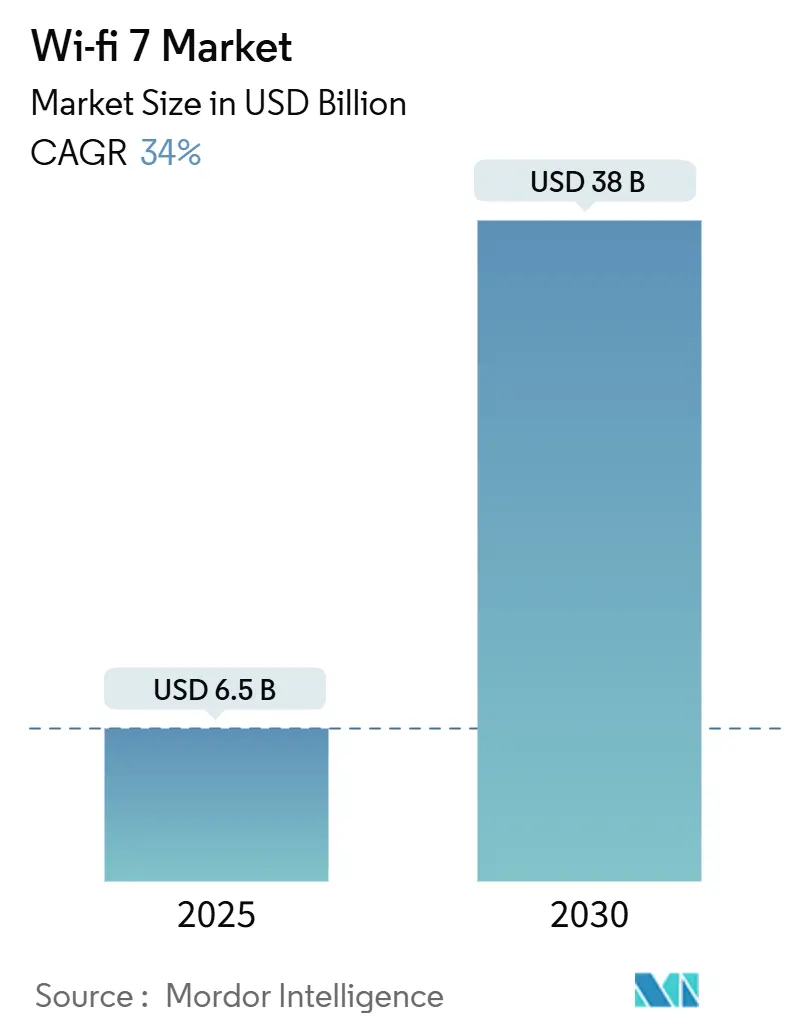

Wi-Fi 7市場は、2025年には65億米ドルに達し、2030年までには380億米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は34.0%と見込まれています。この急成長は、企業のデジタルトランスフォーメーション予算の増加、マルチギガビット接続に対する消費者の需要の高まり、そして複数の国における6GHz帯スペクトラムの割り当てが連鎖的に影響していることを反映しています。

Wi-Fi 7デバイスは2024年中に2億3300万台が出荷され、すでに主流での採用が始まっています。5Gbpsを超える持続的なスループットを必要とするAI中心のデバイスの普及、中国におけるFTTR(Fiber-to-the-Room)展開によるゲートウェイのリフレッシュサイクルの短縮(18ヶ月未満)、および車載ゾーンアーキテクチャへの802.11beの統合などが、この成長軌道をさらに強化しています。マネージド接続に関連するサービスが最も急速に拡大しており、ティア1のISPが光ファイバーバックボーンを収益化している一方で、アクセスポイントやゲートウェイの刷新により、ハードウェアが依然として支出の大部分を占めています。

主要な市場動向と洞察

タイプ別分析:

2024年にはハードウェアがWi-Fi 7市場の82%を占め、インフラストラクチャ刷新に伴う設備投資の大きさを浮き彫りにしています。サービスは2030年までに42%のCAGRで拡大すると予測されています。ハードウェア市場は2025年の53億米ドルから2030年には216億米ドルに拡大すると見込まれており、シリコン、アンテナ、フロントエンドモジュールに焦点を当てるサプライヤーの戦略を裏付けています。サービスは、ISPがクラウドポータル、Device-as-a-Serviceプラン、自動最適化ツールをバンドルすることで、Wi-Fi 7業界で最も急速に成長している分野です。アクセスポイントは、企業の刷新サイクルや高密度な環境でのトライラジオ設計の需要により、最大のハードウェアサブセグメントであり続けています。ゲートウェイは、トライバンドCPEの補助金によってそれに続いています。チップセットはイノベーションのペースを決定し、BroadcomのBCM 6765やMediaTekのFilogicプラットフォームなどが特定の展開環境に特化したシリコンの例です。

アプリケーション別分析:

2024年には屋内展開が収益の67%を占めました。オフィス、大学、高層アパートメントなどで、配線変更なしにマルチギガビットカバレッジが必要とされたためです。Wi-Fi 7のMulti-Link Operation(MLO)などの機能は、高密度なデバイス環境での干渉を軽減するのに優れているため、このセグメントがリードしています。スタジアム、公共Wi-Fi、スマートシティ回廊などの屋外アプリケーションは、絶対値では劣るものの、2030年までに41%のCAGRで成長すると予測されています。Extreme Networksは、Zwarte Cross 2024フェスティバルでWi-Fi 7トライラジオAPを展示し、数万人の同時ユーザーに安定した帯域幅を提供しました。

エンドユーザー別分析:

2024年には住宅向け展開が収益の55%を占め、ISPがバンドルするゲートウェイがいかに迅速に大規模な導入基盤を構築するかを示しています。しかし、産業および製造工場は、決定的な低遅延を必要とするワイヤレスタイムセンシティブネットワーキングを通じて、44%のCAGRで最高の成長を記録しています。企業は中間的な位置にあり、その予算がまず高度な機能に投資され、コスト曲線が改善されると消費者向けハードウェアに波及します。ヘルスケア分野は、リアルタイムのテレメトリーや複合現実手術トレーニングが安定したギガビットスループットに依存する特殊なサブセグメントです。

周波数帯構成別分析:

デュアルバンド機器は、企業が既存の2.4GHzおよび5GHz帯のフットプリントにWi-Fi 7の効率向上を重ね合わせることができ、6GHz帯チャネルの調整が不要なため、2024年には80%の収益シェアで依然として出荷を支配しています。しかし、トライバンド構成は、320MHzチャネルを解放して2桁ギガビットのピークに達するため、48%のCAGRで他のすべてのカテゴリを上回っています。Intelは、すでに1,200以上のデバイスモデルが3つのバンドでWi-Fi 7をサポートしており、この数は12ヶ月足らずで倍増したと指摘しています。MaxLinearのシングルチップトライバンドソリューションは、6GHz帯で11.5Gbpsに達し、AIエッジワークロードや没入型メディアに必要なヘッドルームを示しています。

地理的分析:

アジア太平洋地域は、中国の通信事業者がFTTRを事実上のベースラインとしたため、2024年の収益の41%を占め、最も急速に成長している地域(36% CAGR)です。中国電信だけでも1億9300万のブロードバンド回線に成長し、ギガビット普及率は27.3%に達しており、欧米の標準よりもはるかに短い全国的なゲートウェイアップグレードサイクルを強制しています。サプライチェーンの近接性も迅速な反復を助け、ベンダーは数ヶ月以内に次世代のWi-Fi 7リファレンスデザインを契約製造業者に投入できます。北米は引き続きプレミアムな早期採用地域です。FCCによる5,945MHz以上の標準電力運用承認は屋外展開を可能にしましたが、AFCデータベースは依然として摩擦を生じさせています。CharterやLumenなどのサービスプロバイダーは、混雑したギガビット層でトライバンドゲートウェイを差別化要因として位置付けています。企業のリフレッシュサイクルは、Cisco、HPE Aruba、CommScopeが認定機器を出荷するにつれて加速しています。ヨーロッパは規制の整合性を通じて採用を進めています。欧州委員会は2024年に下位6GHz帯を調和させ、ISPや企業が国境を越えて6GHzチャネルを展開する際に再認証が不要になりました。Vodafone UKは2024年にWi-Fi 7ルーターのテストを完了し、2025年の商用デビューを予定しています。中東は2030年までに著しい成長を示しています。政府はAIビデオ監視、コネクテッドトランジット、没入型観光体験を特徴とするスマートシティの入札にWi-Fi 7を組み込んでいます。ドバイでの公開デモンストレーションでは、試作機器で3.7Gbpsのダウンリンクを記録し、開放的な都市レイアウトでの良好な伝播を強調しました。南米はブラジルの積極的なスペクトラム解放の恩恵を受けている一方、アフリカ市場は地域の規制当局がITUガイドラインに追随するのを待っています。

市場を牽引する要因

* ティア1 ISPによるトライバンドCPEのバンドル化が家庭のアップグレードサイクルを加速: Charter CommunicationsやLumen TechnologiesのようなサービスプロバイダーがWi-Fi 7ルーターの出荷を開始し、通常の消費者交換サイクルを短縮しています。これにより、顧客はプレミアムブロードバンド層に固定され、ARPU(ユーザーあたりの平均収益)が拡大し、Wi-Fi 7市場全体を押し上げています。

* Wi-Fi Allianceの「Wi-Fi CERTIFIED 7」認証が企業の相互運用性リスクを低減: 2024年1月の認証開始により、320MHzチャネル、Multi-Link Operation、4K QAM機能がベンダーニュートラルなプロセスで検証され、買い手の躊躇が解消されました。Ciscoのインテリジェントアクセスポイントもこのプログラムに基づいて構築されており、大規模組織はWi-Fi 7機器を標準準拠と見なし、マルチサイトでの購入が可能になりました。

* EUおよびブラジルにおける6GHz帯スペクトラム解放義務化が1.2GHzの新たな電波を開放: ブリュッセルは5,945~6,425MHz帯を非免許利用のために調和させ、従来の2.4GHzおよび5GHz帯の割り当てと比較して利用可能なスペクトラムを実質的に3倍にしました。ブラジルも同様の決定を下し、320MHzチャネルの商業的実現可能性を高め、Wi-Fi 7市場の勢いを維持しています。

* OEM各社が5Gbpsスループットを超えるAI-PCおよびXRヘッドセットの出荷を競う: QualcommのFastConnect 7900は、クラウドアシストXRワークロードに必要な2ms未満の低遅延を維持するためにAI最適化を統合しています。AppleのiPhone 17向け自社製Wi-Fi 7シリコンは、オンデバイスAIや没入型アプリにとって無線性能がいかに重要であるかを強調しています。

市場の制約要因

* エントリーレベルスマートフォンにおけるWi-Fi 6Eと比較した高い部品表(BoM)コスト: 320MHzチャネルと4,096-QAMのサポートには高度なRFフロントエンド設計が必要であり、Qorvoのようなベンダーが供給するマルチアンテナモジュールはハンドセットコストを15-25%上昇させ、低価格帯のスマートフォンメーカーには吸収が困難です。

* 米国およびEMEAにおける屋外APのAFC関連認証遅延: FCCは2024年2月に標準電力運用を承認しましたが、既存のマイクロ波ユーザーとのリアルタイム調整には数ヶ月のラボテストとシステム統合が必要です。これにより、屋外Wi-Fi 7プロジェクトの収益認識が将来の会計年度にずれ込む可能性があります。

競争環境

チップセット層は中程度の集中度を示しており、Broadcom、Qualcomm、MediaTek、Intelが設計採用の大部分を支配しています。Broadcomは住宅用ゲートウェイと企業向けAPに焦点を当て、QualcommはFastConnect 7900にAI処理を統合し、モバイルおよびXRフォームファクタを追求しています。MediaTekは量産型Androidデバイスの部品表コストを圧縮し、IntelはPCおよび企業向け認証を優先しています。AppleのiPhone 17向けWi-Fi 7無線用自社製シリコンプロジェクトは、垂直統合の深化を示唆しており、既存サプライヤーからの交渉力をシフトさせる可能性があります。

機器ベンダーは、クラウドオーケストレーション、AI保証、垂直分野の専門知識で差別化を図っています。CiscoのインテリジェントAPは、チャネルプランを自律的に調整し、ゼロトラストセキュリティをバンドルしています。Extreme Networksはスポーツアリーナ向けにトライラジオハードウェアを位置付け、Arista Networksはキャンパスファブリックに決定論的スケジューリングを拡張しています。Synapticsのようなスタートアップ企業は、IoTノード向けに特化した低電力Wi-Fi 7チップセットをターゲットにしています。

Multi-Link Operation、ターゲットウェイクタイムアルゴリズム、スペクトルマスクに関する特許出願は、持続的なR&D競争を示唆しています。MetaとMicrosoftは両社ともAR/VR向けにWi-Fi 7を適応させるクレームを提出しており、水平展開するプレーヤーがシリコン設計に参入し、競争がさらに激化する可能性を示唆しています。したがって、Wi-Fi 7市場は、生の無線性能だけでなく、エコシステム制御も重視しています。

最近の業界動向

* 2025年6月:Broadcomは第2四半期決算で150億米ドルの収益を報告し、Wi-Fi 7シリコンの売上が一部寄与して20%増加しました。

* 2025年4月:Furuno Systemsは、ピークスループット9,335Mbps、年間出荷台数30,000台を目標とするACERA EW750アクセスポイントを発表しました。

* 2025年3月:Arista Networksは、スタジアム級の密度に対応する3つのバンドで4×4 MIMOを搭載したWi-Fi 7シリーズAPを導入しました。

* 2025年2月:Qualcommは第1四半期収益が116.7億米ドルで18%増加したと発表し、Wi-Fi 7無線に対するプレミアムハンドセットの需要を挙げました。

このレポートは、Wi-Fi 7(IEEE 802.11beとしても知られる)市場に関する詳細な分析を提供しています。Wi-Fi 7は、無線通信を介してデバイスをインターネットやローカルネットワークに接続する最新の無線LAN技術であり、家庭、企業、公共スペースなど、さまざまな環境での無線通信を可能にします。

世界のWi-Fi 7市場は、2030年までに280億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)34.0%という高い成長が見込まれています。

市場の主な促進要因としては、以下の点が挙げられます。

* Tier-1 ISP(インターネットサービスプロバイダー)によるトライバンドCPE(顧客宅内機器)のバンドル販売が、家庭での機器アップグレードサイクルを加速させています。これにより、加入者は家庭内でマルチギガビット速度を体験できるようになり、高価格帯のブロードバンドプランをサポートし、Wi-Fi 7機器の普及を促進しています。

* Wi-Fi Allianceによる「Wi-Fi CERTIFIED 7」のラベリングは、エンタープライズグレードの相互運用性リスクを低減し、企業での導入を後押ししています。

* EUおよびブラジルでの6 GHz帯スペクトラムの解放により、1.2 GHzの新たな電波が利用可能になったことも、市場拡大の大きな要因です。

* AI-PCやXR(拡張現実)ヘッドセットなどのOEM(相手先ブランド製造業者)各社が、5 Gbpsを超えるスループットを要求する製品を競って出荷していることも、需要を喚起しています。

* 中国におけるFTTR(Fiber-to-the-room)の展開は、18ヶ月未満でのゲートウェイ更新を促進し、市場を牽引しています。

* 自動車のゾーナルアーキテクチャにおいて、車内ストリーミング向けに802.11beが採用されつつあることも、新たな市場機会を生み出しています。

一方で、市場の抑制要因も存在します。

* エントリーレベルのスマートフォンにおいて、Wi-Fi 6Eと比較して部品表(BoM)コストが大幅に増加することが、普及の障壁となる可能性があります。

* 米国およびEMEA(ヨーロッパ、中東、アフリカ)地域における屋外アクセスポイントのAFC(自動周波数調整)関連の認証遅延は、展開を妨げる要因となっています。

* バッテリー駆動のIoTセンサーでは、30%以上の消費電力増加が見られることも課題です。

* インドおよびロシアにおける6 GHz帯の非免許周波数でのチャネル占有コンプライアンスリスクも、市場展開における懸念事項です。

市場は、タイプ別(ハードウェア、サービス)、アプリケーション別(屋内、屋外)、エンドユーザー別(住宅、企業、産業・製造、サービスプロバイダー/スマートシティ)、周波数帯構成別(デュアルバンド2.4/5 GHz、トライバンド2.4/5/6 GHz)、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に詳細にセグメント化されています。ハードウェアには、アクセスポイント、ゲートウェイ、ルーター、エクステンダー、チップセット/モジュールが含まれます。

地域別では、アジア太平洋地域が現在のWi-Fi 7支出をリードしており、中国での大規模なFTTRゲートウェイアップグレードにより、収益シェアの41%を占めています。

エンドユーザー別では、産業・製造アプリケーションが、無線タイムセンシティブネットワーキング(TSN)の要件に牽引され、2025年から2030年の間に44%のCAGRで最も急速に成長すると予測されています。

周波数帯構成では、トライバンドWi-Fi 7機器が48%のCAGRで急速に成長しています。これは、トライバンド無線機のみが320 MHzチャネルと10 Gbpsを超えるピークスループットを実現できるためです。

主要な市場プレイヤーには、Broadcom Inc.、Qualcomm Technologies, Inc.、Intel Corporation、MediaTek Inc.、Cisco Systems, Inc.、TP-Link Technologies Co., Ltd.、Huawei Technologies Co., Ltd.、Netgear, Inc.、Cambium Networks、Synaptics、CommScope、AsusTek Computer Inc.、Extreme Networks、Sercomm Corporationなどが挙げられます。

本レポートでは、市場の機会と将来の展望についても分析されており、Wi-Fi 7技術の進化と普及が、今後も様々な分野で革新をもたらすことが期待されます。

以上が、提供されたレポート詳細の要点です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Tier-1 ISPによるトライバンドCPEのバンドル化が家庭のアップグレードサイクルを加速

- 4.2.2 Wi-Fi Allianceの「Wi-Fi CERTIFIED 7」ラベリングがエンタープライズ級の相互運用性リスクを低減

- 4.2.3 EUおよびブラジルにおける6 GHz帯スペクトル解放義務化により、1.2 GHzの新しい電波帯域が開放

- 4.2.4 5 Gbpsのスループット上限を超えるAI-PCおよびXRヘッドセットを出荷するためのOEM競争

- 4.2.5 中国におけるFiber-to-the-room (FTTR)の展開が18ヶ月未満でのゲートウェイ更新を促進

- 4.2.6 車載ストリーミング向け802.11beの自動車ゾーンアーキテクチャ採用

-

4.3 市場の阻害要因

- 4.3.1 エントリーレベルのスマートフォンにおけるWi-Fi 6Eと比較した高い増分BoMコスト

- 4.3.2 米国およびEMEAにおける屋外APのAFC関連認証遅延

- 4.3.3 バッテリー制約のあるIoTセンサーにおける消費電力ペナルティ(30%以上)

- 4.3.4 インドおよびロシアにおける非免許6 GHz帯でのチャネル占有コンプライアンスリスク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 ハードウェア

- 5.1.1.1 アクセスポイント

- 5.1.1.2 ゲートウェイ

- 5.1.1.3 ルーターとエクステンダー

- 5.1.1.4 チップセット/モジュール

- 5.1.2 サービス

-

5.2 アプリケーション別

- 5.2.1 屋内

- 5.2.2 屋外

-

5.3 エンドユーザー別

- 5.3.1 住宅

- 5.3.2 エンタープライズ

- 5.3.3 産業および製造

- 5.3.4 サービスプロバイダー/スマートシティ

-

5.4 周波数帯構成別

- 5.4.1 デュアルバンド (2.4/5 GHz)

- 5.4.2 トライバンド (2.4/5/6 GHz)

-

5.5 地域別

- 5.5.1 北米

- 5.5.2 南米

- 5.5.3 ヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.5 中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ブロードコム株式会社

- 6.4.2 クアルコム・テクノロジーズ株式会社

- 6.4.3 インテル株式会社

- 6.4.4 メディアテック株式会社

- 6.4.5 シスコシステムズ株式会社

- 6.4.6 TP-Linkテクノロジーズ株式会社

- 6.4.7 ファーウェイ・テクノロジーズ株式会社

- 6.4.8 ネットギア株式会社

- 6.4.9 キャンビアム・ネットワークス

- 6.4.10 シナプティクス

- 6.4.11 コムスコープ

- 6.4.12 エイスーステック・コンピューター株式会社

- 6.4.13 エクストリーム・ネットワークス

- 6.4.14 サーコム・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

Wi-Fi 7は、IEEE 802.11beとして標準化が進められている次世代の無線LAN規格であり、「Extremely High Throughput(EHT)」を目標に掲げています。これは、現在の主流であるWi-Fi 6(IEEE 802.11ax)およびWi-Fi 6Eの後継にあたり、さらなる高速化、低遅延化、そして高効率な通信を実現することを目指しています。理論上の最大スループットは46Gbpsを超えるとも言われ、これまでのWi-Fi規格を大きく上回る性能を提供します。

Wi-Fi 7の最も革新的な特徴の一つは、MLO(Multi-Link Operation)です。これは、2.4GHz、5GHz、そして6GHzといった複数の周波数帯を同時に利用して通信を行う技術です。これにより、利用可能な帯域幅が大幅に拡大されるだけでなく、特定の周波数帯に干渉が発生した場合でも、他の周波数帯に切り替えることで通信の信頼性を高め、遅延を低減することが可能になります。例えば、高帯域を必要とするデータは複数のリンクを束ねて高速に伝送し、低遅延が求められるデータは最も空いているリンクを選択して送る、といった柔軟な運用が可能となります。

また、Wi-Fi 7は、6GHz帯において最大320MHzのチャネル幅をサポートします。これはWi-Fi 6Eの最大160MHzの2倍にあたり、より広大な帯域を利用することで、データ伝送能力を飛躍的に向上させます。さらに、変調方式には4096-QAM(4K-QAM)が導入されます。これは、1シンボルあたり12ビットのデータを伝送できることを意味し、Wi-Fi 6の1024-QAM(10ビット)と比較して、同じ時間でより多くのデータを送ることが可能となり、実効スループットの向上に貢献します。

スペクトル効率の向上にも注力されており、Preamble Puncturingという技術が採用されています。これは、利用可能なチャネルの一部に干渉がある場合でも、その干渉部分を避けて残りのチャネルを利用することで、無駄なく周波数帯域を活用するものです。これにより、混雑した環境下でも安定した通信速度を維持しやすくなります。加えて、OFDMA(Orthogonal Frequency Division Multiple Access)も強化され、より柔軟なリソース割り当てが可能となり、多数のデバイスが同時に接続する環境での効率が向上します。空間ストリーム数も最大16ストリームに増加し、MIMO(Multiple-Input Multiple-Output)性能が向上しています。

Wi-Fi 7の主な用途としては、まず高帯域幅を要求するアプリケーションが挙げられます。例えば、8Kや将来的な16Kといった超高精細なビデオストリーミング、VR(仮想現実)、AR(拡張現実)、XR(複合現実)といった没入型コンテンツのワイヤレス伝送などが挙げられます。これらのアプリケーションは膨大なデータをリアルタイムで処理する必要があり、Wi-Fi 7の高速性と低遅延性が不可欠となります。また、クラウドゲーミングやメタバースといった、応答速度が極めて重要となるアプリケーションにおいても、Wi-Fi 7はユーザー体験を劇的に向上させるでしょう。

産業分野においても、Wi-Fi 7は大きな変革をもたらす可能性があります。工場における産業用IoT(IIoT)デバイス間のリアルタイム制御、高精細な監視カメラからのデータ伝送、遠隔医療における高画質映像の送受信など、ミッションクリティカルな用途での活用が期待されています。スマートホームやスマートオフィスでは、多数のスマートデバイスが同時に接続される環境において、安定した高速通信を提供し、より快適でインテリジェントな空間を実現します。

関連技術としては、まず既存のWi-Fi規格との互換性が挙げられます。Wi-Fi 7は下位互換性を持ち、Wi-Fi 6/6Eやそれ以前の規格のデバイスとも接続可能です。また、5Gや将来の6Gといったセルラーネットワークとは補完関係にあります。5G/6Gが広域カバーやモビリティに強みを持つ一方で、Wi-Fi 7は屋内や局所的な環境での超高速・低遅延通信に特化しています。有線LAN、特にマルチギガビットイーサネットは、Wi-Fi 7アクセスポイントのバックボーンとして不可欠であり、ワイヤレスネットワーク全体の性能を支える重要な役割を担います。IoTデバイスやAI/ML処理をエッジで行うシステムとの連携も進み、より高度なリアルタイム処理が可能になります。

市場背景としては、データ需要の爆発的な増加が挙げられます。8Kコンテンツの普及、VR/ARデバイスの進化、クラウドサービスの利用拡大、そしてリモートワークやオンライン学習の常態化により、安定した高速ネットワークへの需要はかつてないほど高まっています。スマートフォン、PC、スマート家電、IoTデバイスなど、インターネットに接続されるデバイスの数は増え続け、ネットワークの混雑は避けられない課題となっています。このような状況において、Wi-Fi 7は、より多くのデバイスが同時に、かつ高速に通信できる環境を提供することで、これらの課題を解決する切り札として期待されています。IEEEによる標準化作業が進み、Wi-Fi Allianceによる認証プログラムも開始されており、チップセットメーカーやルーターメーカー、デバイスメーカー各社が製品開発を加速させています。特に、Wi-Fi 7の性能を最大限に引き出すためには、6GHz帯の利用が不可欠であり、各国での6GHz帯の開放状況が普及の鍵を握っています。

将来展望として、Wi-Fi 7は2024年以降、対応デバイスの本格的な普及期に入ると見られています。これにより、これまでネットワーク性能の制約から実現が困難であった新たなサービスやアプリケーションが次々と登場するでしょう。例えば、メタバース空間でのよりリアルなインタラクション、ホログラフィック通信、高精細な遠隔操作ロボットなど、SFの世界が現実のものとなる可能性を秘めています。産業分野では、工場全体の自動化やスマートシティの高度化、医療分野での精密な遠隔診断や手術支援など、社会インフラの進化に大きく貢献することが期待されます。Wi-Fi 7は、単なる通信速度の向上に留まらず、私たちの生活やビジネスのあり方を根本から変える可能性を秘めた、未来のネットワークインフラの重要な基盤となるでしょう。そして、この技術の進化は、さらに次のWi-Fi 8へと繋がる道筋を示すものとなります。