Wi-Fi中継器市場:規模とシェアの分析、成長動向と予測 (2025年~2030年)

Wi-Fiレンジエクステンダー市場レポートは、タイプ(屋内Wi-Fi、屋外Wi-Fi)、製品(エクステンダーおよびリピーター、アクセスポイントなど)、技術標準(Wi-Fi 5 [802.11ac]、Wi-Fi 6 / 6E [802.11ax]など)、エンドユーザー(住宅、中小企業など)、販売チャネル(オンライン [eコマース、D2C]、オフライン小売など)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Wi-Fiレンジエクステンダー市場の概要

Wi-Fiレンジエクステンダー市場は、スマートホームの普及、ハイブリッドワークポリシーの拡大、規制要件の増加により、標準ルーターの範囲を超えるワイヤレスカバレッジの需要が高まっていることから、著しい成長を遂げています。欧州連合の2025年サイバーセキュリティおよびエネルギー効率規制に対応するための製品再設計は、開発コストを押し上げる一方で、準拠ブランドにとって保護的な参入障壁を生み出しています。企業は中断のないWi-Fiカバレッジをビジネス上不可欠なインフラと見なしており、Wi-Fi 7への移行はレガシーデバイスでは埋められないパフォーマンスギャップを広げています。同時に、メッシュネットワーキングソリューションや独占禁止法調査が、Wi-Fiレンジエクステンダー市場における競争戦略を再形成しています。

市場規模と成長予測

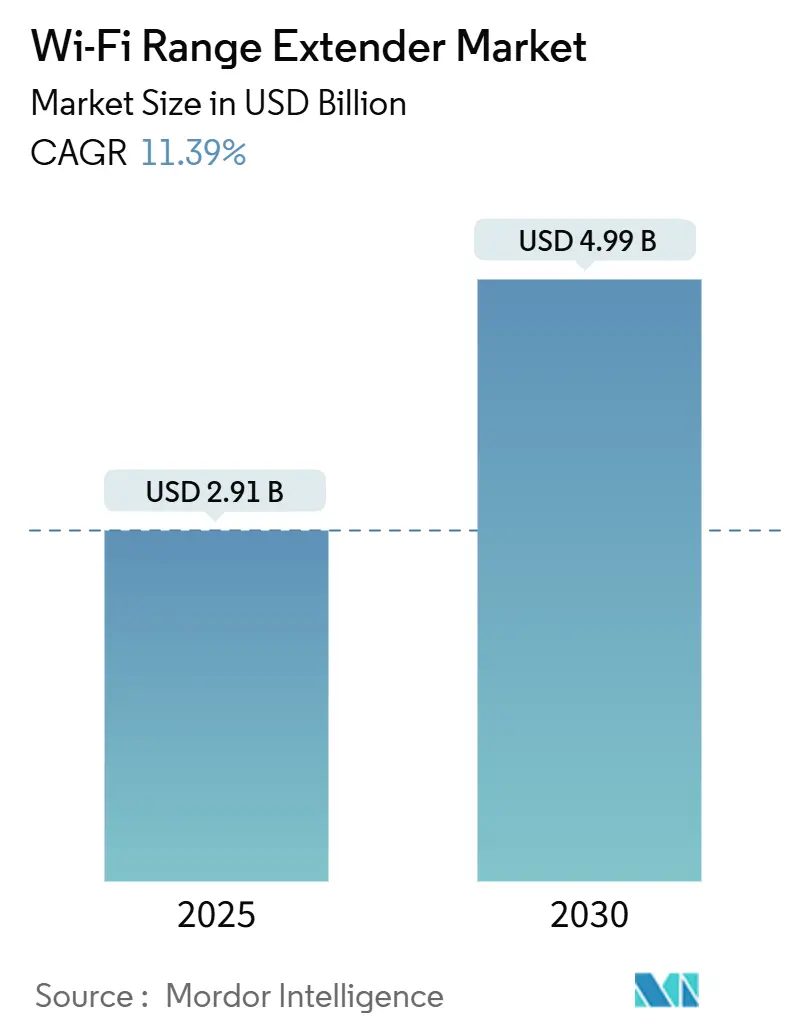

本市場は、2025年に29.1億米ドルに達し、2030年までに49.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.39%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となっています。市場の集中度は中程度です。

主要な市場牽引要因

* スマートホームデバイスの爆発的増加(CAGRへの影響:+2.8%): 2024年には41億台のWi-Fiデバイスが出荷され、設置ベースは211億台に達し、単一ルーターのカバー範囲が過負荷になっています。複数階建ての住宅、厚い壁、拡大するIoTエコシステムにより、家庭は一貫した自動化とセキュリティ性能のためにエクステンダーを追加せざるを得ません。企業施設も同様にデバイス密度が高く、センサー駆動のビル管理システムのために広範囲なカバレッジを必要としています。

* BYOD(Bring Your Own Device)とハイブリッドワークモデル(CAGRへの影響:+2.1%): ホスピタリティチェーンのMitchells & Butlersが英国の1,700の施設に8,000台のアクセスポイントを設置した事例は、ハイブリッド労働と顧客の期待がWi-Fiのフットプリントをいかに広げているかを示しています。金融・ヘルスケア企業は、安全なモバイルアクセスに関する規制上の義務に直面しており、構造化されたケーブル配線がない再利用されたスペースや一時的なスペースで、プロフェッショナルに管理されたエクステンダーやアクセスポイントの需要を促進しています。

* ビデオストリーミングの品質競争(CAGRへの影響:+1.9%): 欧州での実地試験では、Wi-Fi 7の平均ダウンロード速度が565.80 Mbpsに達し、Wi-Fi 6と比較して78%の向上を示しています。4K/8Kコンテンツやインタラクティブゲームが普及するにつれて、消費者のバッファリングに対する許容度は低下しており、施設や雇用主はターゲットを絞ったレンジエクステンションを通じてデッドゾーンを解消することを余儀なくされています。

* Wi-Fi 7アップグレードサイクルの牽引(CAGRへの影響:+1.7%): 台湾のチップメーカーは、Wi-Fi 7の需要が2025年の収益安定化要因になると述べており、NETGEARは最近の米国およびEUでのシェア獲得をプレミアムなWi-Fi 7ポートフォリオに起因させています。Wi-Fi 7のマルチリンクオペレーションは、すべてのホップがアップグレードされた場合にのみ真価を発揮するため、企業はプライマリルーターとセカンダリエクステンダーの両方を更新する必要があり、ハードウェア全体の部品表(BoM)を拡大させます。

* どこでも仕事ができる屋外カバレッジ(CAGRへの影響:+1.4%): 屋外でのWi-Fiカバレッジの需要が高まっています。

* 建物内Wi-Fiの義務化(CAGRへの影響:+0.8%): 建物内でのWi-Fi設置を義務付ける規制が増加しています。

市場の抑制要因

* メッシュWi-Fiによる共食い(CAGRへの影響:-1.8%): TP-Linkの新しいWi-Fi 7メッシュキットは、シームレスなローミングとリアルタイム管理を「民主化」し、シングルノードエクステンダーの価値提案を侵食しています。企業は統合された制御のためにメッシュを好み、マスマーケット広告はプラグアンドプレイの利点を強調しており、カテゴリの曖昧化と価格競争を加速させています。

* サイバーセキュリティとプライバシーの懸念(CAGRへの影響:-1.2%): MITREデータベースに記録されたCVE-2023-52160やCVE-2023-52161のような高プロファイルの脆弱性は、攻撃者がWPA2/3保護を回避できることを示しています。2025年8月に施行されるEUのEN 18031セキュリティ規則は、ベンダーに強化されたファームウェアの認証を義務付け、製品開発サイクルを延長し、BoMコストを増加させています。

* エネルギー効率規制への準拠コスト(CAGRへの影響:-0.9%): EUの規制は、ベンダーのコストを増加させています。

* 主要ベンダーに対する独占禁止法調査(CAGRへの影響:-0.7%): TP-Linkに対する調査は、ディストリビューターがベンダーを多様化するきっかけとなり、ASUS、D-Link、および地域の専門企業に機会をもたらす可能性があります。

セグメント別分析

* タイプ別: 2024年には屋内設置がWi-Fiレンジエクステンダー市場シェアの71%を占めましたが、屋外プロジェクトは2030年までに13.30%のCAGRで成長しています。スタジアムや交通ハブでは、密集した群衆を管理するために指向性アンテナを備えた堅牢なエクステンダーの需要が高まっています。屋内セグメントの規模は依然として収益の基盤ですが、多くの家庭がすでに少なくとも1つのエクステンダーを所有しているため、量的な成長は頭打ちになっています。

* 製品別: 2024年にはエクステンダーとリピーターが収益の54%を占めていますが、コントローラーベースのアーキテクチャへの企業移行により、アクセスポイントは16.90%のCAGRで成長しています。企業はAP中心の設計に組み込まれたリモートファームウェアオーケストレーションとロールベースのアクセスセキュリティを評価しています。一方、消費者チャネルでは、迅速な解決策としてプラグアンドプレイのリピーターが好まれています。

* 技術標準別: 2024年にはWi-Fi 6/6Eデバイスが48%のシェアを占めましたが、Wi-Fi 5の出荷は、コスト意識の高い購入者の間で年間14.20%増加しており、限られたブロードバンド速度のセグメントでは価格がピークスループットよりも優先されることを示しています。Wi-Fi 7は、Wi-Fi 6よりも78%速いスループットを提供し、マルチギガビットファイバーの差別化を強化しています。

* エンドユーザー別: 2024年には住宅ユーザーが収益の63%を占めましたが、公共および自治体プロジェクトは、政府がデジタルインクルージョンを推進するにつれて15.98%のCAGRで増加しています。エクアドルのTelconetが全国的な「Wi-Fi for All」プログラムのために1,700台のHuawei Wi-Fi 6アクセスポイントを導入した事例は、政策主導の需要を裏付けています。

* 販売チャネル別: 2024年にはEコマースが収益の52%を占め、透明な価格設定と玄関先配送に牽引されて年間12.50%で拡大しています。NETGEARのサブスクリプションベースの管理アドオンは、3,500万米ドルの経常収益を生み出し、ブランドの定着に貢献しています。実店舗の小売業者は、特にホリデーシーズン中に即日交換や触覚評価を必要とする購入者にとって依然として重要です。

地域別分析

* 北米: 2024年には収益シェアの40%を維持し、成熟したブロードバンド普及率と早期のスマートホーム導入を基盤としています。成長は飽和状態により鈍化していますが、ハイブリッドワークの採用と広範な一戸建て住宅が買い替えサイクルを維持しています。米国の規制当局による監視(TP-Linkの独占禁止法調査など)は競争力学を再形成する可能性がありますが、ワイヤレス接続への根強い依存を考慮すると、全体的な需要を損なう可能性は低いと見られています。

* アジア太平洋: 2030年までに13.80%のCAGRで最も急速に成長する地域です。中国のほぼ普遍的なFTTH(Fiber-to-the-Home)は、ユニット内Wi-Fiに対する高い期待を生み出していますが、厚いコンクリート壁などの構造的障壁が信号伝播を制限し、エクステンダーの販売を促進しています。インドのスマートシティミッションと急速なスマートフォン普及は、自治体Wi-Fiプロジェクトを推進しています。

* ヨーロッパ: 高度な規制と中程度の量的成長が特徴です。エネルギー効率とサイバーセキュリティの規則はコンプライアンスコストを上昇させますが、既存企業に有利な参入障壁を構築します。フランスは世界で最も高いWi-Fi 7展開密度を誇り、ファイバー速度のリーダーシップをユーザーエクスペリエンスの差別化に変換しています。

競争環境

市場のリーダーシップは少数のグローバルブランドによって共有されていますが、メッシュシステムが従来のエクステンダーと融合するにつれて、カテゴリの境界線は曖昧になっています。規模の大きい企業はチップセット調達とクロスセグメントR&Dにおける経済性を活用し、挑戦者は堅牢なハードウェアやISPバンドルハードウェアのニッチ市場を開拓しています。ソフトウェアとサブスクリプション層が決定的な差別化要因となり、一度限りのデバイス販売が複数年にわたるサービス関係へと変化しています。

Wi-Fi 7の早期認証は一時的な価格決定力をもたらしますが、標準化はパフォーマンスの均一性を広げ、競争の焦点をファームウェアセキュリティ、エネルギー効率、チャネルパートナーシップに移しています。規制当局による調査は不確実性を加えており、TP-Linkの調査はディストリビューターがベンダーを多様化するきっかけとなり、ASUS、D-Link、および地域の専門企業に機会をもたらす可能性があります。2024年に経験した部品不足は、ベンダーがタイムラインを管理するために設計とテストを社内で行う垂直統合戦略を加速させました。

メッシュによる共食いはローエンドのエクステンダーに圧力をかけていますが、メッシュノードとスタンドアロンリピーターを組み合わせたハイブリッドシステムは、段階的にアップグレードする価格意識の高い購入者にアピールしています。ArubaやCisco Merakiに代表されるクラウド管理型アクセスポイントに対する企業の関心は、マージンをソフトウェアサブスクリプションにシフトさせ、純粋なハードウェアベンダーにロードマップの再考を促しています。全体として、Wi-Fiレンジエクステンダー市場は、個別のハードウェアニッチではなく、より広範なマネージドコネクティビティエコシステムへと進化しています。

主要企業

* D-Link Corporation

* Linksys Group Inc.

* TP-Link Technologies Co. Ltd

* NETGEAR Inc.

* Huawei Technologies Co. Ltd

最近の業界動向

* 2025年5月: 欧州委員会は、ルーターとエクステンダーのスタンバイ電力に関するエネルギー効率制限を改訂し、2030年までに年間5.3億ユーロの消費者節約と140万トンのCO₂削減を目指すと発表しました。

* 2025年4月: NETGEARは第1四半期に1億6,210万米ドルの収益を計上し、ホームネットワーキング部門は前年比8.7%減の6,140万米ドルでしたが、Wi-Fi 7モデルが米国とEUでシェアを獲得し、サブスクリプションサービスは3,500万米ドルに迫っています。

* 2025年4月: 米国司法省は、TP-Linkのアメリカでの価格設定と国家安全保障上の姿勢について刑事独占禁止法調査を開始しました。

* 2025年3月: FedExForumはWi-Fi 7へのアップグレードを完了し、18,000人の観客と9,000の同時セッションを座席下のアンテナを介して600 Mbpsのスループットで処理できるようになりました。

本レポートは、世界のWi-Fiレンジエクステンダー市場に焦点を当てたものです。この市場は、IEEE 802.11信号を受信、増幅、再放送することでワイヤレスカバレッジを拡大するために特別に設計されたデバイス(プラグインリピーター、デスクトップエクステンダー、主にレンジ拡張を目的としたメッシュノードなど)から生み出される年間収益として定義されています。ルーター、ゲートウェイ、またはエクステンダー機能が二次的なメッシュルーターは、二重計上を避けるため対象外とされています。

市場は堅調な成長を示しており、2025年には29.1億米ドルの規模に達し、2030年までには49.9億米ドルに成長すると予測されています。特に屋外展開は、自治体やキャンパスがオープンスペースへのカバレッジを拡大していることから、年平均成長率(CAGR)13.30%で最も急速に成長しているセグメントです。

市場の成長を牽引する主な要因は多岐にわたります。スマートホームデバイスの爆発的な普及、BYOD(Bring Your Own Device)とハイブリッドワークモデルの浸透、ビデオストリーミングの品質競争、Wi-Fi 7へのアップグレードサイクルによる需要喚起が挙げられます。また、「Work-from-anywhere」の働き方による屋外カバレッジの必要性、およびEUにおける建物内Wi-Fiカバレッジの義務化コードも重要な推進力となっています。

一方で、市場にはいくつかの阻害要因も存在します。メッシュWi-Fiシステムによるカニバリゼーション(単一目的のエクステンダーの代替)、サイバーセキュリティとプライバシーに関する懸念、エネルギー効率規制への準拠コスト、そして主要ベンダーに対する独占禁止法の監視強化が挙げられます。特にメッシュシステムは、複数のインテリジェントノードをバンドルし、ローミングを自動最適化するため、単機能エクステンダーの需要を圧迫し、価格競争を引き起こしています。

技術面では、Wi-Fi 6/6E/7、EasyMesh、MLO(Multi-Link Operation)などが注目されています。特にWi-Fi 7の恩恵は、ネットワーク全体がアップグレードされた場合にのみ実現されるため、組織は新しいエクステンダーやメッシュノードを導入する必要があり、これがハードウェア支出の増加を促すでしょう。規制面では、EUの無線機器指令(Radio Equipment Directive)におけるサイバーセキュリティ条項や、より厳格な待機時消費電力制限が、メーカーにファームウェアや電力アーキテクチャの再設計を促しています。

競争環境においては、TP-Link Technologies Co. Ltd、NETGEAR Inc.、Huawei Technologies Co. Ltdが市場シェアの合計38%を占める主要ベンダーです。これにASUS、D-Link Corporation、Linksys Group Inc.(Belkin)が続き、競争のトップティアを形成しています。レポートでは、これらの主要企業を含む多数の企業のプロファイルが提供されており、市場集中度、戦略的動向、市場シェア分析などが詳細に分析されています。

本レポートでは、市場がタイプ(屋内/屋外Wi-Fi)、製品(エクステンダー、アクセスポイントなど)、技術標準(Wi-Fi 5/6/6E/7)、エンドユーザー(住宅、中小企業、大企業、公共など)、販売チャネル(オンライン、オフライン、B2Bなど)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカの主要国を含む)といった多角的な視点から詳細に分析されています。

本レポートは、チップセットメーカー、小売業者、通信事業者へのインタビューを含む一次調査、公的機関や業界団体のデータに基づく二次調査といった堅牢な方法論を採用しています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせ、主要な推進要因を追跡し、多変量回帰とシナリオ分析を用いて行われており、信頼性の高い市場ベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートホームデバイスの爆発的普及

- 4.2.2 BYODとハイブリッドワークモデル

- 4.2.3 ビデオストリーミングの品質競争

- 4.2.4 Wi-Fi 7へのアップグレードサイクルによる牽引

- 4.2.5 「どこでも仕事」の屋外カバレッジニーズ

- 4.2.6 建物内Wi-Fiカバレッジの義務化規定(EU)

-

4.3 市場の阻害要因

- 4.3.1 メッシュWi-Fiによる共食い

- 4.3.2 サイバーセキュリティとプライバシーへの懸念

- 4.3.3 エネルギー効率規制遵守コスト

- 4.3.4 主要ベンダーに対する独占禁止法の監視

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望 (Wi-Fi 6/6E/7, EasyMesh, MLO)

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 屋内Wi-Fi

- 5.1.2 屋外Wi-Fi

-

5.2 製品別

- 5.2.1 エクステンダーおよびリピーター

- 5.2.2 アクセスポイント

- 5.2.3 電力線/Wi-Fi複合ユニット

- 5.2.4 高利得アンテナ

-

5.3 技術標準別

- 5.3.1 Wi-Fi 5 (802.11ac)

- 5.3.2 Wi-Fi 6 / 6E (802.11ax)

- 5.3.3 Wi-Fi 7 (802.11be)

-

5.4 エンドユーザー別

- 5.4.1 住宅用

- 5.4.2 中小企業

- 5.4.3 大企業およびキャンパス

- 5.4.4 公共および地方自治体

-

5.5 販売チャネル別

- 5.5.1 オンライン(eコマース、D2C)

- 5.5.2 オフライン小売

- 5.5.3 B2B/エンタープライズインテグレーター

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 ASEAN

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 TP-Link Technologies Co. Ltd

- 6.4.2 NETGEAR Inc.

- 6.4.3 D-Link Corporation

- 6.4.4 Linksys Group Inc. (Belkin)

- 6.4.5 Huawei Technologies Co. Ltd

- 6.4.6 Shenzhen Tenda Technology Co. Ltd

- 6.4.7 AsusTek Computer Inc.

- 6.4.8 Aruba Networks (HPE)

- 6.4.9 Juniper Networks Inc.

- 6.4.10 Ruckus Networks (CommScope)

- 6.4.11 Motorola Solutions Inc.

- 6.4.12 Ubiquiti Inc.

- 6.4.13 Zyxel Communications Corp.

- 6.4.14 Devolo GmbH

- 6.4.15 Amped Wireless (Newo Corp.)

- 6.4.16 Xiaomi Inc.

- 6.4.17 Edimax Technology Co. Ltd

- 6.4.18 Comfast (Shenzhen CF-Tech)

- 6.4.19 Netis Systems Co. Ltd

- 6.4.20 Belkin International

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

Wi-Fi中継器とは、無線LANルーターから発信されるWi-Fi電波の届く範囲を拡大し、通信環境を改善するための機器でございます。ご自宅やオフィスなどで、ルーターから離れた部屋や階層、あるいは壁などの障害物によって電波が弱くなったり、全く届かなくなったりする「デッドゾーン」が発生することがございます。このような状況において、Wi-Fi中継器はルーターからの電波を受信し、それを増幅して再送信することで、Wi-Fiのカバーエリアを効果的に広げ、より多くの場所で快適なインターネット接続を可能にする役割を担っております。多くの場合、コンセントに直接挿し込むタイプが主流であり、比較的簡単に設置・設定ができる点が大きな特徴でございます。

次に、Wi-Fi中継器の種類についてご説明いたします。最も基本的なものは、単に電波を受信・再送信する機能に特化した「単機能中継器」でございます。これに対し、より高度な機能を持つ製品も多数存在します。例えば、複数のWi-Fi中継器や対応ルーターが連携し、家全体を一つの大きなWi-Fiネットワークとして構築する「メッシュWi-Fiシステム」は、中継器の進化形とも言える存在です。メッシュWi-Fiは、デバイスが移動しても最適なアクセスポイントに自動で切り替わるため、シームレスな接続が実現されます。また、設置形態としては、コンセントに直接挿し込む「コンセント直挿し型」が手軽で人気ですが、より強力なアンテナを備え、広い範囲をカバーできる「据え置き型」もございます。さらに、有線LANポートを搭載し、有線接続の機器をWi-Fiネットワークに接続したり、アクセスポイントモードとして利用できる製品もございます。通信規格の面では、最新のWi-Fi 6(IEEE 802.11ax)やWi-Fi 6E、さらには次世代のWi-Fi 7(IEEE 802.11be)に対応した中継器も登場しており、高速かつ安定した通信を提供します。電波帯域に関しては、2.4GHz帯と5GHz帯の両方を利用できる「デュアルバンド対応」が一般的ですが、さらに5GHz帯をもう一つ追加し、中継器とルーター間の通信と、中継器とデバイス間の通信を分離することで速度低下を抑制する「トライバンド対応」の製品もございます。

Wi-Fi中継器の主な用途は多岐にわたります。最も一般的なのは、前述の通り、ルーターの電波が届きにくい場所や電波が弱い場所での通信環境の改善でございます。例えば、2階建て以上の住宅で1階にルーターがある場合、2階や3階で電波が弱くなる問題を解消したり、広いオフィスや店舗でWi-Fiのカバー範囲を拡大したりする際に有効です。また、壁や家具などの障害物が多い環境では電波が遮られやすいため、中継器を設置することで電波の死角をなくし、通信速度の低下を防ぐことができます。近年では、スマートフォン、タブレット、PCだけでなく、スマート家電やIoTデバイスなど、Wi-Fiに接続する機器が増加しており、家中のあらゆる場所で安定したWi-Fi接続を確保するために中継器が活用されています。さらに、庭やガレージなど、屋外でWi-Fiを利用したい場合にも、屋外対応の中継器を設置することで利用範囲を広げることが可能です。

関連する技術としては、メッシュWi-Fiシステムが挙げられますが、その他にもいくつかございます。一つは「PLC(Power Line Communication)電力線通信」で、これは家庭内の電力線を利用してネットワークを構築する技術です。壁のコンセントに専用のアダプターを挿すだけで、有線LANや無線LANを拡張できるため、電波干渉を受けにくいという利点がありますが、電力線の品質やノイズの影響を受ける可能性もございます。また、一部の中継器は「アクセスポイント(AP)モード」に対応しており、ルーターと有線で接続することで、その中継器自体が無線LANアクセスポイントとして機能し、より安定した通信を提供できます。設定の簡素化技術としては、「WPS(Wi-Fi Protected Setup)」があり、対応機器同士であればボタン一つで簡単に接続設定が完了します。さらに、最新のWi-Fi規格では「ビームフォーミング」という、特定のデバイスに向けて電波を集中させる技術や、「MU-MIMO(Multi-User Multiple-Input Multiple-Output)」という、複数のデバイスと同時に通信できる技術が採用されており、これらによって中継器を介した通信もより効率的かつ高速に行われるようになっています。

市場背景としましては、Wi-Fi中継器の需要は近年大きく高まっております。その背景には、スマートホームデバイスの普及が挙げられます。スマートスピーカー、スマート照明、セキュリティカメラなど、Wi-Fiに接続するIoTデバイスが家庭内に増えるにつれて、家中の隅々まで安定したWi-Fi環境が求められるようになりました。また、高画質動画ストリーミング、オンラインゲーム、ビデオ会議といった、高速かつ安定した通信を必要とするオンラインコンテンツの利用が増加していることも、中継器の需要を後押ししています。特に、新型コロナウイルス感染症の影響でテレワークやリモート学習が定着したことにより、自宅でのインターネット利用時間が増え、快適な通信環境が生活の質に直結するようになりました。日本の住宅事情も中継器の需要に影響を与えています。木造住宅が多く、壁や階層による電波の減衰が起こりやすいため、中継器によるカバー範囲の拡大が有効な解決策となることが多いです。市場には、数千円から数万円まで幅広い価格帯の製品が流通しており、TP-Link、Buffalo、NECプラットフォームズ、I-O DATA、ASUSといった主要メーカーが競合しております。

将来展望としましては、Wi-Fi中継器の技術はさらなる進化を遂げると考えられます。まず、次世代のWi-Fi 7(802.11be)の普及に伴い、より高速で低遅延、多接続に対応した中継器が登場し、さらに快適な通信環境が実現されるでしょう。特に、VR/ARコンテンツやクラウドゲーミングなど、超高速・低遅延が求められるアプリケーションの普及が、この動きを加速させると予想されます。また、メッシュWi-Fiシステムが、中継器の役割を一部代替し、家庭内ネットワークの主流となる可能性が高いです。より高度なネットワーク管理機能とシームレスな接続性により、ユーザーは意識することなく常に最適なWi-Fi環境を享受できるようになるでしょう。AI(人工知能)の活用も進み、電波状況や利用状況をAIが学習し、自動で最適な設定や経路を選択する「自己最適化機能」が進化することで、ユーザーは複雑な設定を行うことなく、常に最高のパフォーマンスを得られるようになります。セキュリティ面では、IoTデバイスの増加に伴い、中継器自体やネットワーク全体のセキュリティ機能がさらに強化され、不正アクセスやマルウェアからユーザーを守るための対策が進むと考えられます。さらに、環境負荷低減と設置のしやすさから、さらなる省電力化と小型化が進み、デザイン性も向上することで、インテリアに溶け込むような製品が増えていくでしょう。最終的には、誰でも簡単に設定・運用できるようなUI/UXの改善が進み、より多くの人々が快適なWi-Fi環境を手軽に享受できるようになることが期待されます。