ワイドバンドギャップ半導体市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

ワイドバンドギャップ半導体市場レポートは、材料(炭化ケイ素、窒化ガリウムなど)、デバイスタイプ(パワーデバイス、RF・マイクロ波デバイスなど)、エンドユース産業(自動車・輸送、家電、産業・モータードライブなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

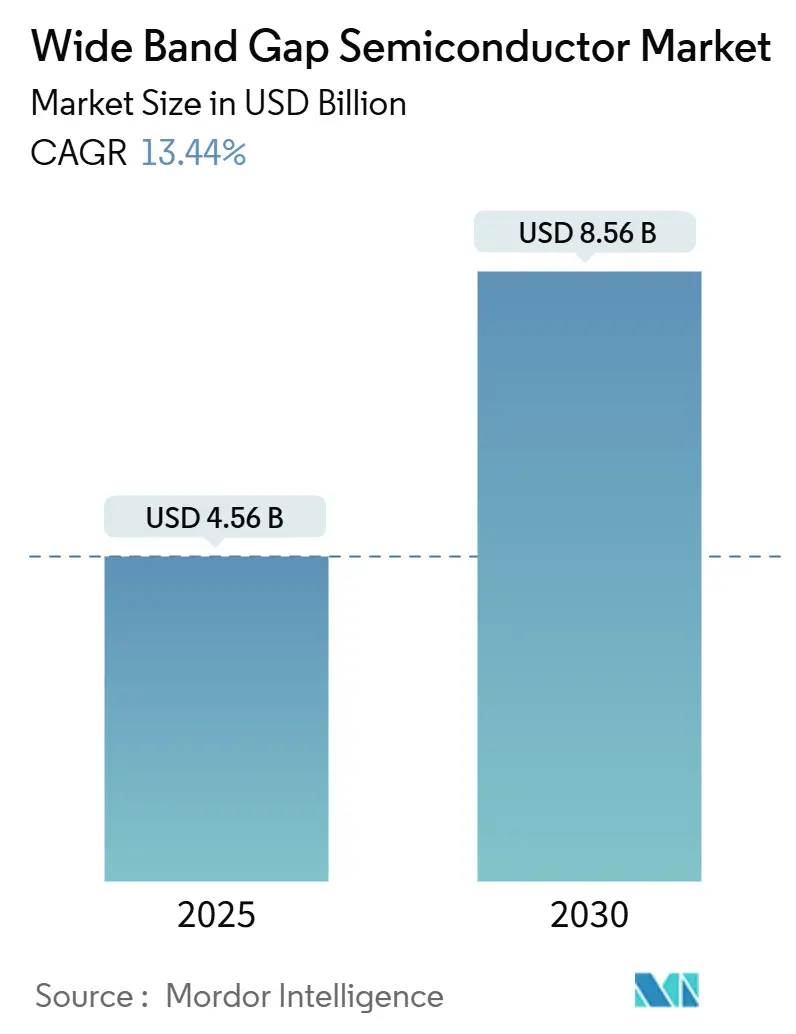

ワイドバンドギャップ半導体市場は、2024年に40.4億米ドル、2025年には45.6億米ドルに達し、2030年には85.6億米ドルに成長すると予測されており、2025年から2030年にかけて13.44%の年平均成長率(CAGR)を示す見込みです。この市場は、高電圧電気自動車(EV)トラクションインバーターへの堅調な需要、炭化ケイ素(SiC)基板のコスト急落、および5G基地局の展開拡大によって牽引されています。地域別では、アジア太平洋地域が最大の市場であり、南米が最も急速に成長する市場とされています。市場の集中度は高いです。

主要なポイント

材料別では、2024年に炭化ケイ素(SiC)が市場シェアの68.1%を占め、ダイヤモンドは2030年までに13.3%のCAGRで成長すると予測されています。デバイスタイプ別では、パワーモジュールが2024年の収益の47.6%を占め、パワーGaNは2025年から2030年にかけて13.2%のCAGRで拡大すると見込まれています。最終用途産業別では、自動車および輸送分野が2024年の市場規模の35.4%を占め、航空宇宙および防衛分野は2030年までに13.1%のCAGRで成長する見込みです。地域別では、アジア太平洋地域が2024年の収益の53.1%を占め、南米は2030年までに13.1%の最も高い地域CAGRを示すと予測されています。市場は非常に集中しており、STMicroelectronics、Wolfspeed、Infineon Technologies、onsemi、Renesasの5社が2024年のSiCパワーデバイス収益の90%以上を占めています。

市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

まず、SiCパワーMOSFETのコスト曲線が0.08米ドル/Aを下回ることで、自動車および産業分野での普及が加速しています。中国の基板ベンダーは2024年以降、ウェハー価格を約50%削減しており、この傾向は2026年まで続くと予想されます。Infineonの自動化された200mmラインやWolfspeedのニューヨーク工場は、生産能力を大幅に向上させています。150mmウェハーでの歩留まり向上と200mmウェハーでの段階的な歩留まり均等化により、コストと歩留まりが収束し、パワーデバイスメーカーはインバーター、充電器、産業用ドライブなどへの設計採用を拡大しています。

次に、800VトラクションインバーターのEVへの急速な採用がSiC需要を加速させています。自動車メーカーは充電時間の半減とケーブル損失の削減のため、800Vバッテリープラットフォームを標準化しており、これにより車両あたりのSiC需要が大幅に増加しています。フォルクスワーゲンとonsemiの複数年供給契約や、日立の800Vインバーターが400Vユニットと比較して2.7倍の電力密度を実現していることがその例です。主要OEMがEVポートフォリオ全体を移行する中で、システムレベルでの設計採用は、モジュール、ダイオード、ゲートドライバーをバンドルし、複数年にわたるSiCロードマップを確立しています。

さらに、5G基地局の展開がGaN HEMTの拡大を促進しています。Massive-MIMO 5G基地局には、小型で高効率のRFフロントエンドが必要であり、GaN HEMTは2.6GHzでLDMOSと比較して最大8%ポイントの効率向上を提供します。三菱電機の16W GaNアンプモジュールは、システム電力と冷却オーバーヘッドをさらに削減し、GaNを今後の5Gマクロセルにおける事実上の標準にしています。TSMCが2027年までにGaN事業から撤退する中、PowerchipとUMCが200mm GaNラインを拡大し、アジア太平洋地域の生産優位性を維持しています。

また、政府による半導体製造補助金がグローバルサプライチェーンを再構築しています。米国のCHIPS法(Wolfspeedに7.5億米ドル)、日本の経済産業省プログラム(デンソー・富士電機に705億円)、欧州の取り組み(Boschに2.25億米ドル)など、各国政府の投資が国内生産能力の構築を加速させています。これにより、リードタイムが短縮され、調達先の多様化が進み、エネルギー転換目標と国内半導体能力との政策的連携が強化されています。

その他の要因として、再生可能エネルギーのマイクログリッド向け固体回路ブレーカーや、超高温航空宇宙エレクトロニクスへの需要も、長期的な成長に寄与しています。

市場のトレンドと洞察(抑制要因)

一方、市場の成長を抑制する要因も存在します。

最も大きな課題の一つは、SiC基板の製造歩留まりの課題です。SiC結晶成長は、マイクロパイプや基底面転位といった欠陥に悩まされており、多くの工場で150mmウェハーの歩留まりが35%を下回っています。200mmウェハーへの移行は欠陥伝播のリスクを高めるため、より厳格なプロセス制御と新しいインサイチュモニタリングが必要とされます。onsemiの多段階品質信頼性プロトコルは基板の欠陥を軽減していますが、歩留まりが安定するまではウェハー供給が逼迫し、コスト削減の軌道を抑制する可能性があります。

次に、GaNエピウェハー供給の台湾への集中が戦略的な脆弱性を生み出しています。GaNエピウェハー生産の70%以上が台湾に集中しており、欧米のOEMは地政学的な混乱に対して脆弱です。TSMCのGaN事業からの撤退予定は、単一供給源リスクをさらに悪化させています。WINやPowerchipといった代替サプライヤーが200mm生産能力を増強していますが、意味のある多様化にはまだ2~3年かかると見られています。米国政策顧問はGaNを「戦略的材料」と位置づけ、国内エピ成長とガリウム調達への連邦政府のインセンティブを促しています。

その他の抑制要因として、自動車ECUの信頼性認定におけるギャップ(特に欧州と日本で厳格)や、知的財産(IP)の統合による新規ファブ参入の制限(新興市場に最も影響)が挙げられます。

セグメント分析

セグメント分析では、以下の点が注目されます。

材料別では、炭化ケイ素(SiC)が2024年の収益の68.1%を占め、トラクションインバーターや産業用ドライブにおける確固たる地位を確立しています。高電圧パワートレインの標準的な選択肢となっています。一方、ダイヤモンドは2030年までに13.3%のCAGRで最も急速に成長する材料として位置づけられています。これは、極限環境エレクトロニクスに適したn型およびp型膜を生成する画期的なドーピング方法に支えられています。ダイヤモンドはSiCの5倍の熱伝導率と2倍のバンドギャップを持ち、熱除去が最重要となる航空宇宙やAIデータセンターモジュール向けのR&Dを促進しています。日本の佐賀大学は50kWのダイヤモンド回路を開発し、Orbrayは2027年までに4インチ基板を目指しており、商業化が間近に迫っていることを示唆しています。パイロットラインが成熟するにつれて、ワイドバンドギャップ半導体市場は、ニッチな重要アプリケーションをダイヤモンドに割り当て始め、2030年以降はSiCのシェアを徐々に減少させる可能性があります。

デバイスタイプ別では、パワーモジュールが2024年の収益の47.6%を占め、EVトラクションや産業用モータードライブにおけるマルチチップSiCアセンブリの広範な使用を反映しています。パワーGaNは、現在の規模は小さいものの、AIデータセンターや急速充電器が高スイッチング速度と効率を追求する中で、13.2%のCAGRで最も急成長しています。InfineonのCoolSiCモジュールが30%低い導通損失を達成し、onsemiの第3世代M3eデバイスがターンオフ損失を50%削減するなど、パッケージングの革新が主要な差別化要因となっています。RFおよびマイクロ波GaNは、基地局OEMが統合型マルチチップモジュールに移行するにつれて、通信分野での強い需要を維持しています。200mm GaNウェハーへの移行はさらなるコスト削減を可能にし、中電力ノードでのSiCとGaNの競争を激化させるでしょう。

最終用途産業別では、自動車および輸送分野が2024年の収益の60%以上を占め、SiCパワー半導体の主要な推進力となっています。EVの普及と充電インフラの拡大がこの成長を牽引しており、特に800Vシステムへの移行がSiCの採用を加速させています。産業用アプリケーションは、モータードライブ、再生可能エネルギー、電源装置などでSiCおよびGaNデバイスの需要が高まっており、市場の重要な部分を占めています。データセンターや通信インフラも、AIの進化と5Gネットワークの展開により、高効率なパワー半導体への需要が拡大しています。特に、GaNはAIデータセンターの電源効率向上に貢献し、その市場シェアを拡大しています。

地域別では、中国がSiCおよびGaNパワー半導体市場の最大の消費国であり、2024年の収益の35%以上を占めると予測されています。これは、EV生産の急速な拡大、再生可能エネルギープロジェクトへの大規模な投資、および国内半導体サプライチェーンの強化に向けた政府の取り組みによって推進されています。欧州は、厳格な排出ガス規制とEV導入への強いコミットメントにより、重要な市場であり続けています。北米は、データセンターと防衛アプリケーションにおけるGaNの需要が特に高く、市場成長に貢献しています。日本と韓国は、自動車および産業用アプリケーションにおける技術革新と高品質なデバイスの需要により、引き続き重要な役割を果たすでしょう。

サプライヤーの状況を見ると、Infineon、onsemi、STMicroelectronicsがSiCパワー半導体市場の主要プレーヤーであり、それぞれが独自の技術と幅広い製品ポートフォリオで競争しています。Infineonは、自動車および産業用アプリケーション向けのCoolSiC製品で強力な地位を維持しています。onsemiは、EV市場での存在感を高め、第3世代SiCデバイスで性能とコスト効率を追求しています。STMicroelectronicsは、統合型SiCソリューションと強力な顧客関係で市場シェアを拡大しています。GaN市場では、Infineon、EPC、Navitas Semiconductor、GaN Systems(Infineonが買収)などが主要なプレーヤーであり、急速充電器、データセンター、自動車アプリケーション向けに革新的なGaNデバイスを提供しています。これらの企業は、製造能力の拡大、新製品の開発、戦略的パートナーシップを通じて、市場での競争力を強化しています。特に、200mm GaNウェハーへの移行は、コスト削減と生産効率の向上をもたらし、GaNの普及をさらに加速させるでしょう。

このレポートは、ワイドバンドギャップ半導体市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、および研究範囲が明確にされています。

エグゼクティブサマリー

2024年のワイドバンドギャップ半導体市場規模は40.4億米ドルであり、2025年には45.6億米ドルに達すると予測されています。電気自動車(EV)システムにおける800Vアーキテクチャへの移行は、充電時間の短縮とケーブル重量の削減を目的としており、高電圧・高効率スイッチングを可能にするシリコンカーバイド(SiC)MOSFETがこの動きを牽引しています。現在、市場シェアをリードしているのはSiCであり、2024年の収益の68.1%を占めています。これは、成熟したサプライチェーンと自動車分野での認証が進んでいるためです。また、ダイヤモンドはSiCよりも5倍高い熱伝導率と広いバンドギャップを提供するため、極端な温度環境下での航空宇宙および防衛システムにおいて注目を集めています。

市場概況

市場の成長を促進する要因としては、パワーMOSFETにおけるSiCのコスト曲線が0.08米ドル/Aを下回る水準に達したこと、800V以上のトラクションインバーターを推進するEVの急速な普及、5G基地局のRFフロントエンドがGaN HEMTへ移行していること、米国、EU、日本におけるSiCウェハー製造への政府補助金が挙げられます。さらに、再生可能エネルギーのマイクログリッドにおける固体回路ブレーカーの需要や、超高温航空宇宙エレクトロニクスといったニッチな用途も市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。SiCブール結晶の歩留まり損失により、150mmを超えるウェハーの歩留まりが35%未満に留まっていること、台湾以外の地域でのGaNエピウェハー供給が限られていること、自動車用ADAS ECUの信頼性認証におけるギャップ、そしてIP統合による新規ファブ参入の制限などが挙げられます。

このセクションでは、業界のバリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争状況が詳細に評価されています。

市場規模と成長予測

市場は、材料別、デバイスタイプ別、最終用途産業別、および地域別に詳細に分析されています。

* 材料別: シリコンカーバイド(SiC)、窒化ガリウム(GaN)、ダイヤモンド、その他(AlN、Ga2O3など)が含まれます。

* デバイスタイプ別: パワーデバイス(ダイオード、MOSFET、モジュール)、RFおよびマイクロ波デバイス(HEMT、MMIC)、光電子およびUVデバイスに分類されます。

* 最終用途産業別: 自動車および輸送、家電、産業およびモータードライブ、エネルギーおよび電力(再生可能エネルギー、グリッド)、通信およびデータ通信、航空宇宙および防衛、ヘルスケアおよびその他といった幅広い分野が対象です。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、フランス、英国、その他)、アジア太平洋(中国、日本、韓国、インド、台湾、その他)、中東およびアフリカ(中東、アフリカ)といった主要地域が網羅されています。

競争環境

市場の集中度、主要企業の戦略的動き、市場シェア分析が提供されています。Wolfspeed, Inc.、Infineon Technologies AG、ROHM Co., Ltd.、ON Semiconductor Corporation、STMicroelectronics N.V.、Mitsubishi Electric Corporation、Fuji Electric Co., Ltd.、Toshiba Electronic Devices & Storage Corporation、Microchip Technology Incorporated、NXP Semiconductors N.V.、Qorvo, Inc.、Transphorm, Inc.、GaN Systems Inc.、Efficient Power Conversion Corporation, Inc.、United Silicon Carbide, Inc.、Littelfuse, Inc.、Panasonic Holdings Corporation、Skyworks Solutions, Inc.、RTX Corporation、Renesas Electronics Corporationなど、主要20社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向が詳述されています。

市場機会と将来展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会と展望が提示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 パワーMOSFETにおける炭化ケイ素(SiC)のコスト曲線が0.08米ドル/Aを下回る

- 4.2.2 EVの急速な普及が>800 Vのトラクションインバーターを推進

- 4.2.3 5G基地局のRFフロントエンドがGaN HEMTに移行

- 4.2.4 米国、EU、日本における政府のSiCウェハー製造補助金

- 4.2.5 再生可能マイクログリッドにおける固体回路遮断器の需要(潜在的要因)

- 4.2.6 超高温航空宇宙エレクトロニクス(潜在的要因)

-

4.3 市場の阻害要因

- 4.3.1 SiCインゴットの歩留まり損失により、>150 mmのウェハーが35%を下回る

- 4.3.2 台湾以外のGaNエピウェハー供給の制限

- 4.3.3 車載ADAS ECUの信頼性認定におけるギャップ

- 4.3.4 IP統合が新規ファブ参入を制限(潜在的要因)

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5フォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 炭化ケイ素 (SiC)

- 5.1.2 窒化ガリウム (GaN)

- 5.1.3 ダイヤモンド

- 5.1.4 その他 (AlN、Ga2O3など)

-

5.2 デバイスタイプ別

- 5.2.1 パワーデバイス (ダイオード、MOSFET、モジュール)

- 5.2.2 RFおよびマイクロ波デバイス (HEMT、MMIC)

- 5.2.3 光電子およびUVデバイス

-

5.3 最終用途産業別

- 5.3.1 自動車および輸送

- 5.3.2 家庭用電化製品

- 5.3.3 産業用およびモータードライブ

- 5.3.4 エネルギーおよび電力 (再生可能エネルギー、グリッド)

- 5.3.5 電気通信およびデータ通信

- 5.3.6 航空宇宙および防衛

- 5.3.7 ヘルスケアおよびその他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 フランス

- 5.4.3.3 イギリス

- 5.4.3.4 ヨーロッパのその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 韓国

- 5.4.4.4 インド

- 5.4.4.5 台湾

- 5.4.4.6 アジア太平洋のその他の地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 中東のその他の地域

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Wolfspeed, Inc.

- 6.4.2 Infineon Technologies AG

- 6.4.3 ROHM Co., Ltd.

- 6.4.4 ON Semiconductor Corporation

- 6.4.5 STMicroelectronics N.V.

- 6.4.6 Mitsubishi Electric Corporation

- 6.4.7 Fuji Electric Co., Ltd.

- 6.4.8 Toshiba Electronic Devices & Storage Corporation

- 6.4.9 Microchip Technology Incorporated

- 6.4.10 NXP Semiconductors N.V.

- 6.4.11 Qorvo, Inc.

- 6.4.12 Transphorm, Inc.

- 6.4.13 GaN Systems Inc.

- 6.4.14 Efficient Power Conversion Corporation, Inc.

- 6.4.15 United Silicon Carbide, Inc.

- 6.4.16 Littelfuse, Inc.

- 6.4.17 Panasonic Holdings Corporation

- 6.4.18 Skyworks Solutions, Inc.

- 6.4.19 RTX Corporation (formerly Raytheon Technologies Corp.)

- 6.4.20 Renesas Electronics Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ワイドバンドギャップ半導体は、従来のシリコン(Si)半導体と比較して、より広いバンドギャップエネルギーを持つ半導体材料の総称でございます。バンドギャップとは、電子が価電子帯から伝導帯へ励起するために必要なエネルギーのことであり、この値が大きいほど、より高い電界強度に耐え、高温環境下でも安定して動作し、高速なスイッチングが可能となる特性を有しております。具体的には、シリコンのバンドギャップが約1.12電子ボルトであるのに対し、ワイドバンドギャップ半導体は2電子ボルト以上のバンドギャップを持つものが一般的で、これにより、高耐圧、低損失、高周波動作、耐熱性、耐放射線性といった優れた特性を実現いたします。これらの特性は、電力変換効率の向上、デバイスの小型化、軽量化に大きく貢献し、次世代の電子デバイスの基盤材料として注目を集めております。

ワイドバンドギャップ半導体の代表的な種類としては、炭化ケイ素(SiC)と窒化ガリウム(GaN)が挙げられます。SiCは、シリコンと炭素の化合物半導体であり、約3.2電子ボルトのバンドギャップを持ちます。高い熱伝導率と優れた耐圧特性が特徴で、主に高耐圧・大電流を扱うパワーデバイス分野で広く利用されております。一方、GaNは、ガリウムと窒素の化合物半導体で、約3.4電子ボルトのバンドギャップを持ちます。電子移動度が高く、高速スイッチング特性に優れるため、高周波デバイスや高効率の電源デバイスに適しております。これら二つの材料に加え、酸化ガリウム(Ga2O3)も次世代の超ワイドバンドギャップ半導体として研究開発が進められております。Ga2O3は約4.9電子ボルトという非常に広いバンドギャップを持ち、SiCやGaNを凌駕する超高耐圧デバイスの実現が期待されております。さらに、ダイヤモンドや窒化アルミニウム(AlN)なども、それぞれ究極の半導体材料や深紫外LED材料として研究が進められておりますが、製造技術の確立やコスト面での課題が残されております。

これらのワイドバンドギャップ半導体は、その優れた特性から多岐にわたる分野で活用されております。最も主要な用途の一つは、電気自動車(EV)やハイブリッド車(HEV)のインバーターや充電器などのパワーエレクトロニクス分野でございます。SiCやGaNデバイスを用いることで、電力損失を大幅に削減し、航続距離の延長や充電時間の短縮、システムの小型軽量化に貢献いたします。また、太陽光発電や風力発電といった再生可能エネルギー分野においても、パワーコンディショナーの効率向上に寄与し、発電コストの削減や安定供給に貢献しております。産業機器分野では、産業用モーターの駆動装置やデータセンターの電源、鉄道車両の電力変換装置など、高効率化が求められるあらゆる電力変換システムに導入が進んでおります。さらに、GaNは高周波特性に優れるため、5G移動通信システムの基地局やレーダー、衛星通信といった高周波デバイスにも不可欠な材料となっております。近年では、スマートフォンやノートPC向けの小型・高出力の急速充電器にもGaNが採用され、消費者市場にも浸透し始めております。

ワイドバンドギャップ半導体の実用化と普及には、材料開発だけでなく、関連する様々な技術の進展が不可欠でございます。まず、高品質な単結晶基板の製造技術が挙げられます。SiCでは大口径化と欠陥密度の低減が、GaNではSiやSiC、サファイアなどの異種基板上への高品質なエピタキシャル成長技術が重要でございます。次に、デバイス製造プロセス技術も重要です。高耐圧を実現するための不純物ドーピング技術、微細加工技術、そして高温・高電界下での安定動作を保証するパッシベーション技術などが挙げられます。さらに、デバイスの性能を最大限に引き出し、信頼性を確保するためには、放熱性に優れたパッケージング技術や、寄生インダクタンスを低減するモジュール化技術も不可欠でございます。これらの技術は、ワイドバンドギャップ半導体デバイスの性能向上、コスト削減、そして市場への普及を加速させる上で、相互に密接に関連し合っております。

市場背景としましては、世界的なエネルギー効率向上への要求と、脱炭素社会実現に向けた動きが、ワイドバンドギャップ半導体の需要を強く牽引しております。従来のSi半導体は、その性能が物理的な限界に近づいており、これ以上の大幅な効率改善や小型化が困難になってきております。このような状況下で、ワイドバンドギャップ半導体は、電力損失を最大で90%削減できる可能性を秘めており、システム全体のエネルギー消費量を大幅に削減できることから、各国政府や産業界からの期待が非常に高まっております。特に、EV市場の急速な拡大は、SiCパワーデバイスの需要を爆発的に増加させており、サプライチェーンの強化や生産能力の増強が喫緊の課題となっております。また、5G通信の普及に伴うGaN高周波デバイスの需要増も、市場成長の大きな要因でございます。各国政府も、研究開発への投資や導入支援策を通じて、ワイドバンドギャップ半導体産業の育成に力を入れております。

将来の展望としましては、ワイドバンドギャップ半導体は、今後も技術革新と市場拡大を続けることが予想されます。材料面では、SiCやGaNのさらなる大口径化、高品質化、低コスト化が進むとともに、酸化ガリウムなどの次世代材料の実用化に向けた研究開発が加速するでしょう。これにより、より高耐圧、低損失、高周波、高温動作が可能なデバイスが実現され、適用範囲がさらに広がることが期待されます。応用分野では、EVや再生可能エネルギー分野での普及がさらに進むだけでなく、スマートグリッド、宇宙・航空分野、医療機器、さらには量子コンピューティングのインターフェースなど、新たな市場への展開も期待されております。また、AIやIoT技術との融合により、デバイス単体だけでなく、システム全体での最適なエネルギーマネジメントや、予知保全といった付加価値の高いソリューションが提供されるようになるでしょう。標準化の推進や、異業種間の連携も進み、より強固なエコシステムが構築されることで、ワイドバンドギャップ半導体は、持続可能な社会の実現に不可欠な基盤技術として、その重要性を一層高めていくものと確信しております。