WiGig市場 規模・シェア分析 – 成長動向および予測 (2025-2030年)

WiGig市場レポートは、製品(ディスプレイデバイス、ネットワークインフラストラクチャデバイスなど)、テクノロジー(システムオンチップ(SoC)、集積回路(IC)など)、周波数帯(57~66 GHz、66~71 GHzなど)、アプリケーション(ゲーミングおよびマルチメディア、エンタープライズワイヤレスドッキングなど)、エンドユーザー産業(コンシューマーエレクトロニクス、エンタープライズおよびデータセンター、自動車および輸送など)、および地域でセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

WiGig市場の概要と成長トレンド(2025年~2030年)

市場概要

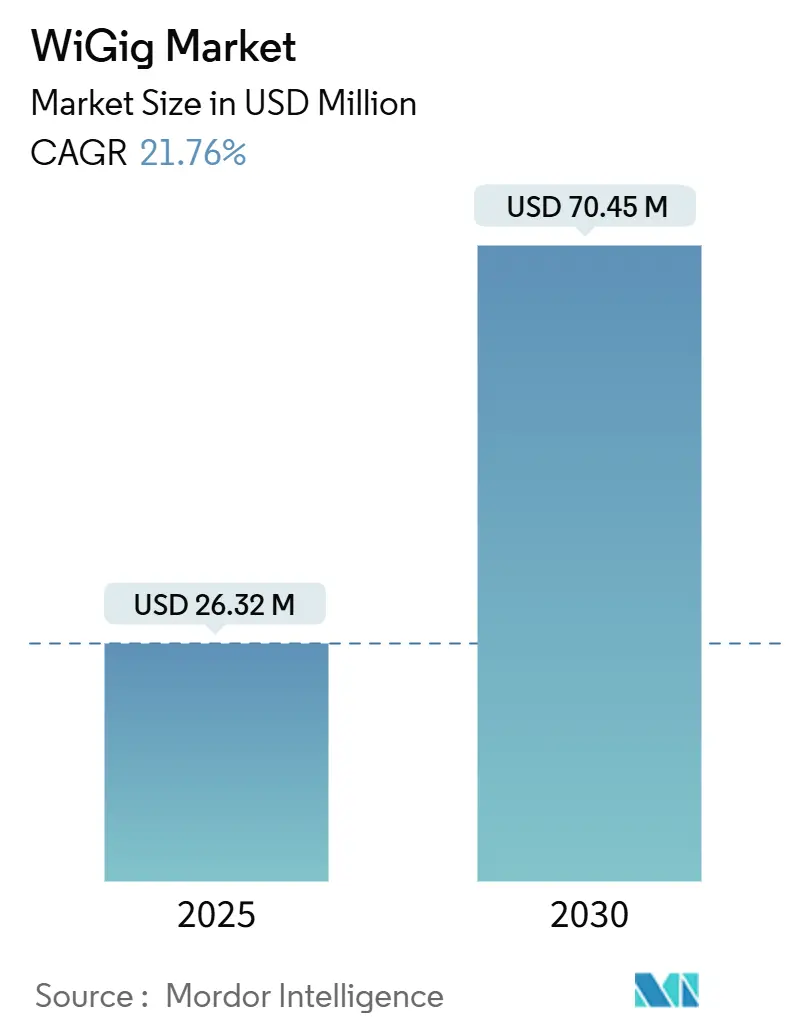

WiGig市場は、2025年には2,632万米ドルと評価され、2030年には7,045万米ドルに拡大し、予測期間中に年平均成長率(CAGR)21.76%で成長すると予測されています。この成長は、ニッチなワイヤレスドッキングハブから、Wi-Fi 7トライバンドアクセスポイント、プレミアムノートPC、初期の6Gバックホール試験への広範な統合へと商業的な勢いがシフトしていることに起因しています。

4K/8Kビデオ、AR/VRワークロード、エッジAIトラフィックに対する需要が高まる中、2.4 GHzおよび5/6 GHz帯域の容量が限界に達しており、低遅延アプリケーションにとって60 GHz帯域のスループットが不可欠となっています。同時に、半導体ベンダーは、消費電力を削減し、フォームファクタを小型化するシステムオンチップ(SoC)ソリューションを通じて設計サイクルを簡素化しており、これはスマートフォンや超薄型ノートPCにとって不可欠な要素です。さらに、ガリウム供給を巡る地政学的な圧力や、地域ごとの電力制限規則の相違により、OEMはセカンドソースサプライヤーの認定や、調和の取れた60 GHzフレームワークを求める規制当局への働きかけを行っており、政策と技術の両方がWiGig市場の軌跡を形成することを示唆しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると見込まれています。市場の集中度は中程度です。

主要な市場セグメントの分析

* 製品別: 2024年にはディスプレイデバイスが収益シェアの46.0%を占め、ワイヤレスモニター、ドッキングステーション、AR/VRヘッドセットが短期的な収益を牽引しています。ネットワークインフラデバイスは、2030年までに28.40%のCAGRで成長すると予測されており、Wi-Fi 7トライバンドアクセスポイントの企業への導入が主な要因です。

* 技術別: 2024年にはシステムオンチップ(SoC)ソリューションがWiGig市場シェアの58.0%を占め、2030年までに23.0%のCAGRで成長すると予測されています。SoCは、ベースバンド、RFフロントエンド、電源管理を統合し、基板スペースを最大30%削減し、スマートフォンのバッテリー寿命を延ばします。一方、ディスクリート集積回路(IC)は、既存のボードへの組み込みや産業機器の堅牢なパッケージングが必要な場合に引き続き重要です。

* 周波数帯別: 2024年にはIEEE 802.11adを基盤とする57~66 GHz帯域が50.0%のシェアを維持しています。これは、その規制上の基盤とシリコンの成熟度がOEMの信頼を得ているためです。IEEE 802.11ayで標準化された71~86 GHz帯域は、結合チャネルが理論上の速度を40 Gbps以上に引き上げるため、22.01%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年にはゲーミングとマルチメディアがWiGig市場規模の38.5%を占め、ワイヤレスVRヘッドセットやラグのない8Kストリーミングへの消費者の需要を反映しています。スマート製造と産業用IoTは、29.10%のCAGRで最も速く成長しているアプリケーションクラスであり、工場での高速カメラ、ロボットアーム、エッジAIサーバーの接続にWiGigが活用されています。

* エンドユーザー産業別: 2024年には家庭用電化製品が収益の45.0%を占め、マルチギガビットファイル転送やインスタントワイヤレスデスクトップモードを特徴とするフラッグシップスマートフォンや超薄型ノートPCのサイクルに支えられています。企業およびデータセンター環境は21.98%のCAGRで成長しており、ハイパースケールオペレーターが60 GHzサーバー間リンクをテストし、外部トラフィックのためにスイッチポートを解放しています。

グローバルWiGig市場のトレンドと洞察

推進要因(Drivers):

* 4K/8KおよびXRストリーミング需要の急増: 超高精細コンテンツは持続的な帯域幅を必要とし、60 GHz帯域は2.4 GHzおよび5/6 GHz帯域が干渉やチャネル幅の制限に直面する場所で追加の容量を提供します。

* Wi-Fi 7 APにおける60 GHzトライバンド無線の統合: アクセスポイントベンダーは、2.4 GHz、5/6 GHz、60 GHzを単一プラットフォームに統合するWi-Fi 7チップセットを出荷しており、短距離デバイスが60 GHzに切り替わり、遠距離クライアントが低帯域に残るマルチリンク運用を可能にします。

* WiGig対応ノートPCおよびスマートフォンの普及率向上: チップメーカーはWiGigをBluetooth、6 GHz Wi-Fi、セルラー無線と同時にパッケージ化しており、フラッグシップノートPCではワンクリックのワイヤレスドッキングに、スマートフォンでは数秒で4GBのビデオを同期できるファイル転送モードに利用されています。

* 企業における超高速ワイヤレスドッキングの必要性: ハイブリッドワークポリシーにより、WiGigはケーブルの乱雑さを解消し、有線リンクに期待される決定論的なパフォーマンスを維持します。これにより、ワークスペースの密度が向上し、設備コストの削減につながります。

* エッジAIサーバーにおける60 GHzバックプレーンリンクの採用: データセンターハブでは、エッジAIサーバーが60 GHzバックプレーンリンクを採用し、高速データ転送を実現しています。

* 60 GHzでの機内接続試験: 航空業界では、機内エンターテイメントや接続性向上のため、60 GHz帯域での機内接続試験が進められています。

阻害要因(Restraints):

* 限られた通信範囲と厳格な見通し線: 60 GHz帯域では、酸素吸収と壁による減衰により、通信範囲が約10メートルに制限されます。これにより、アクセスポイントは各会議室や工場セルに設置する必要があり、広範な消費者向けルーターでの採用が制限されます。

* Wi-Fi 6E/7および5Gミリ波による代替リスク: Wi-Fi 7はより優れた伝搬特性で5 Gbpsを超えるクライアントレートを提供し、5Gミリ波はキャリアグレードのモビリティを提供します。これにより、価格に敏感な購入者はWiGigの導入を延期する可能性があります。

* ハンドヘルド60 GHz無線における熱設計の限界: 小型デバイスにおける60 GHz無線の熱設計は課題であり、性能とフォームファクタのバランスを取る必要があります。

* 断片化された60 GHz EIRP規制: 地域によって異なる60 GHzの等価等方放射電力(EIRP)規制は、製品の認証作業を複雑にし、市場投入までの時間を遅らせる可能性があります。

地域別分析

* 北米: 2024年にはWiGig市場の34.20%を占め、企業の早期導入、CHIPS法による半導体投資、および他の地域よりも高いEIRPを許可するFCC規則が要因となっています。

* アジア太平洋: 2030年までに23.50%のCAGRで最も速く成長する地域です。日本のネットワーキングOEMはWiGig無線を組み込んだトライバンドWi-Fi 7アクセスポイントを最初に認定し、中国の家電大手はテレビやノートPCに60 GHz機能を組み込んでいます。韓国はプレミアムスマートフォンにWiGigをバンドルし、シンガポールは金融街のスマート街灯で60 GHzリンクを試験しています。

* ヨーロッパ: ドイツと英国がスマートファクトリーの改修で先行していますが、南欧の設備投資の遅れにより、地域全体の普及率は世界平均を下回っています。ETSI標準は技術パラメータを調和させていますが、EU諸国間の電力制限の相違が追加の認証作業を引き起こし、展開を遅らせています。

* 中東・アフリカ: まだ初期段階にあり、ドバイのフィンテックハブが取引フロアでWiGigを評価し、南アフリカの鉱山がリアルタイム掘削分析のために60 GHzリンクをテストしています。しかし、設備投資の制約や地形の課題が短期的な普及を抑制しています。

競争環境

WiGig市場は中程度の集中度を示しています。Qualcomm、Intel、Broadcomは、深いRFポートフォリオとファウンドリの優位性を活用し、チップ出荷量の半分以上を供給しています。彼らの規模は、IEEEドラフトの進化に対応する年間シリコンスピンを可能にし、ノートPC、ハンドセット、企業インフラ全体で設計の採用を確保しています。

MaxLinearやPerasoのようなセカンドティアの競合他社は、産業用温度チップセットや拡張範囲ビームステアリングを提供することで垂直方向の差別化を図っています。TP-Link、Cisco、Arubaなどのダウンストリーム企業は、60 GHz無線をトライバンドアクセスポイントに組み込み、最適なデバイス帯域割り当てをリアルタイムで推奨する管理分析をバンドルしています。LenovoやDellなどのデバイスメーカーは、WiGigドックを標準装備したビジネス向けノートPCを発売し、周辺機器の部品表(BOM)を削減しています。

戦略的提携は、フルスタックエコシステム構築競争を強調しています。半導体ベンダーはODMと共同でリファレンスデザインプログラムに資金を提供し、統合タイムラインを短縮しています。競争の焦点は、生の処理能力よりも、市場投入までの時間、熱性能、共存アルゴリズムにシフトしており、接続性標準の成熟度曲線を示しています。

WiGig業界の主要企業

* パナソニック株式会社

* クアルコム・テクノロジーズ・インク

* インテル・コーポレーション

* ブロードコム・インク

* ペラソ・テクノロジーズ・インク

最近の業界動向

* 2025年6月: NTTは、広帯域300 GHzアンプを使用して世界記録となる280 Gbpsのデータレートを達成し、現在のWiGigの限界を超える超高周波ワイヤレスの技術経路を示しました。

* 2025年6月: TP-Link Japanは、IP68シーリングを備えたBE9300 Wi-Fi 7アクセスポイントEAP772-Outdoorを発売し、屋内WiGig展開を補完するトライバンド展開を強調しました。

* 2025年6月: BeMapは、IEEE 802.11bfモーションセンシング機能を備えた日本初のWi-Fi 7アクセスポイントを発表し、通信とレーダー機能の融合を示唆しました。

* 2025年5月: Qualcommは2025年第2四半期の収益が108.4億米ドルに達したと発表し、WiGigポートフォリオに隣接する自動車およびIoTの多様化を挙げました。

WiGig市場レポート概要

本レポートは、グローバルWiGig市場の詳細な分析を提供いたします。WiGig市場は、IEEE 802.11adまたは802.11ay無線を60 GHz帯域に組み込み、マルチギガビットのワイヤレスリンクを提供する完成品ハードウェア、ルーター、アダプター、ディスプレイドック、ヘッドマウントディスプレイ、ラップトップ、スマートフォン、および関連ネットワーク機器の総価値として定義されています。本調査では、サービス、純粋な5Gミリ波インフラストラクチャ、および60 GHz未満でのみ動作するWi-Fi 6EまたはWi-Fi 7デバイスは対象外としております。

市場の現状と成長予測

WiGig市場は、2025年には263.2億米ドルの規模に達し、2030年までには704.5億米ドルを超える規模に成長すると予測されています。特にアジア太平洋地域は、Wi-Fi 7の展開と製造業のデジタル化に牽引され、2030年までのCAGR(年平均成長率)が23.50%と最も速い成長を遂げると見込まれています。

市場の推進要因

市場の成長を促進する主な要因としては、4K/8KおよびXR(拡張現実)ストリーミング需要の急増、Wi-Fi 7アクセスポイントへのWiGigトライバンド無線の統合、WiGig対応ラップトップおよびスマートフォンの普及率の上昇が挙げられます。また、企業における超高速ワイヤレスドッキングのニーズ、エッジAIサーバーにおける60 GHzバックプレーンリンクの採用、および機内接続における60 GHzパイロットプログラムも重要な推進力となっています。

市場の阻害要因

一方で、WiGigの普及を制限する要因も存在します。これには、限られた通信範囲と厳格な見通し線(Line-of-Sight)要件、Wi-Fi 6E/7および5Gミリ波技術からの代替リスク、携帯型60 GHz無線における熱設計の限界、そして60 GHz EIRP(等価等方放射電力)規制の断片化が含まれます。

技術とアプリケーションの動向

技術面では、System-on-Chip(SoC)ソリューションがWiGig市場を牽引しています。SoC設計は、60 GHz無線をベースバンドおよび電源管理と単一のダイに統合することで、基板スペースを削減し、エネルギー効率を向上させるため、スマートフォンやラップトップでの採用が加速しています。

アプリケーション別では、ゲーミングおよびマルチメディア分野が市場収益の38.5%を占め、ワイヤレスVRや8Kストリーミングにおける超低遅延と高スループットの需要に支えられています。その他、エンタープライズワイヤレスドッキング、ネットワーキングとデータ転送、車載インフォテインメント、スマートマニュファクチャリング/IIoTなども重要なアプリケーション分野です。

市場セグメンテーション

本レポートでは、以下の詳細なセグメンテーションに基づいて市場を分析しています。

* 製品別: ディスプレイデバイス(ワイヤレスドッキングステーション、AR/VRヘッドセット、テレビ、プロジェクター)、ネットワークインフラストラクチャデバイス(アクセスポイント、ルーター、バックホール無線)、その他。

* 技術別: System-on-Chip(SoC)、集積回路(IC)。

* 周波数帯別: 57-66 GHz (IEEE 802.11ad)、66-71 GHz、71-86 GHz (IEEE 802.11ay bonded)。

* アプリケーション別: ゲーミングおよびマルチメディア、エンタープライズワイヤレスドッキング、ネットワーキングとデータ転送、車載インフォテインメント、スマートマニュファクチャリング/IIoT。

* エンドユーザー産業別: 家庭用電化製品、企業およびデータセンター、自動車および輸送、産業および製造、航空宇宙および防衛。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ。

競争環境

WiGig市場のベンダー環境は、上位5社が収益の60%強を占めており、集中度スコアは6/10と、中程度の統合が進んでいるものの、新規参入の余地も残されていることを示しています。主要企業には、Qualcomm Technologies Inc.、Intel Corporation、Broadcom Inc.、Cisco Systems Inc.、Panasonic Holdings Corp.などが挙げられます。

調査方法論

本調査は、一次調査(チップセットメーカー、ODM、クラウドゲーミングプロバイダー、システムインテグレーター、通信規制当局へのインタビュー)と二次調査(ITU-R、IEEE 802.11、FCC、ETSI、Wi-Fi Allianceなどの公開データ分析)を組み合わせた厳格な方法論に基づいています。市場規模の算出と予測には、ボトムアップとトップダウンのアプローチを併用し、60 GHzチップセットの搭載率、WiGig対応ラップトップの販売、8Kストリーミングセッションの成長、AR/VRヘッドセットの展開、バックホール需要を促進するFTTH接続などの主要なインプットが用いられています。データの検証と更新は毎年行われ、市場の変動に応じて中間更新も実施されます。

市場機会と今後の展望

本レポートは、WiGig市場における未開拓の領域と満たされていないニーズを評価し、将来の市場機会と展望についても分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 4K/8KおよびXRストリーミング需要の急増

- 4.2.2 Wi-Fi 7 APにおけるWiGigトライバンド無線の統合

- 4.2.3 WiGig対応ノートパソコンおよびスマートフォンの普及率の上昇

- 4.2.4 企業における超高速ワイヤレスドッキングの必要性

- 4.2.5 60 GHzバックプレーンリンクを採用するエッジAIサーバー

- 4.2.6 60 GHzでの機内接続パイロット

-

4.3 市場の阻害要因

- 4.3.1 限られた範囲と厳密な見通し線

- 4.3.2 Wi-Fi 6E/7および5Gミリ波からの代替リスク

- 4.3.3 ハンドヘルド60 GHz無線における熱設計の限界

- 4.3.4 分断された60 GHz EIRP規制

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(価値)

-

5.1 製品別

- 5.1.1 ディスプレイデバイス

- 5.1.1.1 ワイヤレスドッキングステーション

- 5.1.1.2 AR/VRヘッドセット

- 5.1.1.3 テレビおよびプロジェクター

- 5.1.2 ネットワークインフラストラクチャデバイス

- 5.1.2.1 アクセスポイントおよびルーター

- 5.1.2.2 バックホール無線機

- 5.1.3 その他

-

5.2 技術別

- 5.2.1 システムオンチップ (SoC)

- 5.2.2 集積回路 (IC)

-

5.3 周波数帯別

- 5.3.1 57-66 GHz (IEEE 802.11ad)

- 5.3.2 66-71 GHz

- 5.3.3 71-86 GHz (IEEE 802.11ay ボンディング)

-

5.4 用途別

- 5.4.1 ゲームおよびマルチメディア

- 5.4.2 エンタープライズワイヤレスドッキング

- 5.4.3 ネットワーキングおよびデータ転送

- 5.4.4 車載インフォテインメント

- 5.4.5 スマートマニュファクチャリング / IIoT

-

5.5 エンドユーザー産業別

- 5.5.1 家庭用電化製品

- 5.5.2 エンタープライズおよびデータセンター

- 5.5.3 自動車および輸送

- 5.5.4 産業および製造

- 5.5.5 航空宇宙および防衛

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 ASEAN

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Qualcomm Technologies Inc.

- 6.4.2 Intel Corporation

- 6.4.3 Broadcom Inc.

- 6.4.4 Cisco Systems Inc.

- 6.4.5 Panasonic Holdings Corp.

- 6.4.6 Peraso Technologies Inc.

- 6.4.7 Blu Wireless Technology Ltd.

- 6.4.8 Tensorcom Inc.

- 6.4.9 Fujikura Ltd.

- 6.4.10 Sivers Semiconductors AB

- 6.4.11 Dell Technologies Inc.

- 6.4.12 Lenovo Group Ltd.

- 6.4.13 HP Development Company LP

- 6.4.14 Samsung Electronics Co. Ltd.

- 6.4.15 MediaTek Inc.

- 6.4.16 Marvell Technology Inc.

- 6.4.17 NXP Semiconductors N.V.

- 6.4.18 Analog Devices Inc.

- 6.4.19 Keysight Technologies Inc.

- 6.4.20 LitePoint (Teradyne Inc.)

- 6.4.21 NEC Corporation

- 6.4.22 Qualcomm Atheros (子会社)

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

WiGig(Wireless Gigabit Alliance)は、60GHz帯のミリ波を利用した超高速無線通信技術の標準規格であり、IEEE 802.11adとして標準化されました。後に、その拡張版としてIEEE 802.11ayが登場しています。この技術の最大の特徴は、数ギガビット/秒から数十ギガビット/秒という非常に高いデータ転送速度を実現できる点です。従来のWi-Fiが主に2.4GHz帯や5GHz帯を使用するのに対し、WiGigは60GHz帯を用いることで、広大な帯域幅を確保し、圧倒的な高速通信を可能にしています。しかし、ミリ波の特性上、電波の直進性が強く、障害物に弱く、通信距離が短いという制約も持ち合わせています。そのため、主に数メートル以内の近距離での利用を想定されており、低遅延かつ大容量のデータ転送が求められる特定の用途に特化した技術と言えます。

WiGig自体は、IEEE 802.11adおよびその拡張版であるIEEE 802.11ayという単一の標準規格群を指します。その進化と特性について説明するのが適切でしょう。IEEE 802.11adは初期のWiGig規格であり、最大で約7Gbpsのデータ転送速度を実現しました。これは当時の有線LAN規格であるギガビットイーサネットをはるかに超える速度です。その後、技術の進歩に伴い、より高速で信頼性の高い通信を可能にするIEEE 802.11ayが登場しました。802.11ayは、複数のアンテナを同時に使用するMIMO(Multiple-Input Multiple-Output)技術や、より効率的な変調方式などを導入することで、最大で20Gbpsを超えるデータ転送速度を達成しています。これにより、非圧縮の4K/8Kビデオストリーミング、VR/ARアプリケーション、高速ファイル転送など、膨大な帯域幅を必要とする用途での利用が期待されています。

WiGigの主な用途としては、ワイヤレスドッキングステーション、ディスプレイへのワイヤレス接続(例えば、PCからモニターへ)、VRヘッドセットへのワイヤレス給電・データ転送、そしてデータセンター内での短距離高速通信などが挙げられます。特に、ケーブルの煩わしさから解放され、かつ有線接続に匹敵する、あるいはそれ以上の速度が求められる場面でその真価を発揮します。

しかし、前述の通り、60GHz帯の特性による制約は無視できません。壁や人体などの障害物があると電波が遮断されやすく、通信が途切れる可能性があります。また、通信距離も数メートル程度に限定されるため、一般的な家庭やオフィス全体をカバーするWi-Fiとは異なり、特定の部屋やデバイス間のポイント・ツー・ポイント接続に適しています。このため、WiGigは既存のWi-Fi(2.4GHz/5GHz帯)を置き換えるものではなく、むしろその補完的な役割を果たす技術として位置づけられています。例えば、Wi-Fiルーターが広範囲をカバーしつつ、特定のデバイス(VRヘッドセットなど)に対してはWiGigで超高速・低遅延接続を提供する、といったハイブリッドな利用シナリオが考えられます。

総じて、WiGigは超高速・低遅延の近距離無線通信を実現する画期的な技術であり、特定のニッチな市場において大きな可能性を秘めています。その特性を理解し、適切な用途で活用することで、これまでの無線通信では不可能だった新たな体験やソリューションを提供できるでしょう。