風力ブレードリサイクル市場の規模と展望、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

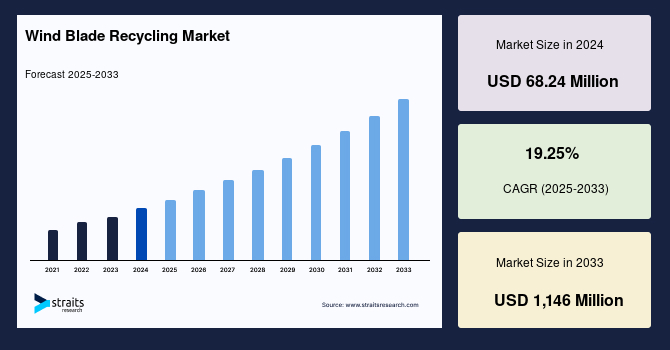

風力ブレードリサイクル市場の規模は、2024年に6824万米ドルと評価され、2025年には9925万米ドル、2033年には11億4600万米ドルに達する見込みであり、2025年から2033年までの間に年平均成長率(CAGR)は19.25%となると予測されています。風力ブレードリサイクル市場は、老朽化した風力タービンの廃止が増加していることや、再生可能エネルギー分野における持続可能な廃棄物管理のための世界的な取り組みにより、著しい成長を遂げています。風力エネルギーの能力の増加に伴い、2034年までに廃止されるブレードの量は50万トンに達すると予測され、先進的なリサイクルソリューションが必要とされています。

市場の主な推進要因には、風力タービンブレードに関するEUの2025年の埋立地禁止などの厳格な規制や、循環経済の原則の採用が含まれます。また、機械的および化学的リサイクル技術の進展が、建設、 automotive、エネルギーセクターでの材料回収を促進しています。北米と欧州が強固な規制の枠組みを持って市場をリードする一方で、アジア太平洋地域は、中国とインドでの風力エネルギーの拡大により、最も急成長している地域となっています。

市場の課題には、高いリサイクルコストや技術的未成熟さが含まれますが、革新や政府の投資がスケーラブルなソリューションの機会を生み出し、市場の持続可能なエネルギー移行における役割を支えています。風力ブレードリサイクル市場の顕著なトレンドは、化学リサイクル技術の開発であり、これはガラス繊維やカーボンファイバーなどの複合材料を再利用可能な部品に分解します。化学的手法(熱分解や溶媒分解など)は、高品質の材料を回収するため、循環性を高めることに寄与しています。このトレンドは、EUの埋立地禁止などの規制圧力や、持続可能な材料に対する業界の需要によって促進されています。

厳格な規制の枠組みと埋立地禁止は、風力ブレードリサイクル市場の主要な推進要因であり、政府は持続可能な廃棄物管理を優先しています。2021年6月にWindEuropeが発表したEUの2025年埋立地禁止により、2025年までに毎年25,000トンのブレードが廃止され、2030年には52,000トンに達すると予想されています。これによりリサイクル需要が促進されます。これらの規制は、ガラス繊維やカーボンファイバーの再利用を促進するための機械的、熱的、化学的リサイクル方法の採用を奨励します。

高コストや技術的未成熟が風力ブレードリサイクル市場を大きく制約しています。ガラス繊維や樹脂のような複合材料のリサイクルは複雑であり、化学的および熱的リサイクルなどの高度な方法には大規模な投資が必要です。これらの技術の商業的実現可能性は限られており、技術的成熟度(TRL)が5から6の範囲にあるため、スケーラビリティが妨げられています。機械的リサイクルはエネルギー効率が高いものの、低価値の材料を生み出し、利益を制限しています。リサイクル施設の設立およびブレードの処理コストはトンあたり1,500〜2,000米ドルと推定され、特に小規模事業者にとっては課題となっています。

風力ブレードリサイクル市場におけるリサイクル材料の新産業への統合は大きな機会を提供しています。リサイクルされたガラスやカーボンファイバーは、建設、automotive、エネルギー貯蔵にますます利用されており、バージン材料への依存を減少させています。政府のイニシアティブは、材料再利用の機会をさらに促進しています。これらのプロジェクトは、リサイクルと産業革新を結びつける市場の可能性を示しており、スケーラビリティと経済的利益を促進しています。

欧州はその厳格な環境政策と風力エネルギーの早期導入により、風力ブレードリサイクルにおいて優位な地域です。特にドイツ、フランス、スペインには全球的な風力エネルギーの製造業者やリサイクラーが存在し、化学的および熱的リサイクル方法の革新を促進しています。EUの資金プログラムは、持続可能なエネルギーに関する研究開発を支援し、リサイクルインフラをさらに強化しています。また、この地域の循環経済採用の推進により、建設やautomotiveなどのセクターで材料再利用を可能にする技術の需要が生まれています。

アジア太平洋地域は、風力エネルギーの導入が急速に進展しているため、風力ブレードリサイクル市場で最も急成長している地域です。中国やインドは風力容量とリサイクルイニシアティブの両方でリーダーとなっています。政府は、風力エネルギー廃棄物管理に焦点を当てた大規模なプログラムを立ち上げており、ブレード処理施設への資金提供や地元製造業者とのパートナーシップを含んでいます。企業は、ブレード廃棄物を建設や輸送向けの材料に再利用するために、熱的および機械的リサイクル技術に投資しています。

北米は、政府主導の持続可能性プログラムや退役風力タービンの増加により、風力ブレードリサイクル市場で安定した成長を遂げています。米国は、国のインフラや気候イニシアティブを通じて再生可能エネルギー廃棄物リサイクルに多額の投資を行っており、民間および公的セクターの両方が高度なリサイクル方法を開発することを促進しています。主要企業は、建設やautomotive業界で使用するためにブレード廃棄物を処理する新しい施設を開設しています。引き続き規制サポートとリサイクル技術の革新が進む中、北米はグローバルなブレード再利用および持続可能性の取り組みに重要な貢献をしています。

機械的リサイクルは、コスト効率とシンプルさから2024年に市場シェアの約50%を占めています。この方法は、ブレードを小さな部品に粉砕または粉砕し、セメントやコンクリート生産などの用途に再利用します。このセグメントは、化学的または熱的な方法に比べてそのアクセスの良さと運用コストの低さによって推進されています。Veoliaのような企業は、2020年にGE Renewable Energyと提携して、セメント製造用にブレードを粉砕する事業を展開し、採用を促進しています。EUの2025年埋立地禁止などの規制圧力や持続可能な建設材料の需要がこのセグメントをさらに推進しており、特に欧州では世界のリサイクル収益の85%を占めています。

ガラス繊維は、コスト効率と耐久性から風力タービンブレードで広く使用されているため、2024年に市場シェアの60%以上を占めています。ガラス繊維の確立されたリサイクルプロセスとカーボンファイバーに比べて低コストであることが支配的な要因であり、このセグメントは急速に成長することが期待されています。建設用途、特にコンクリート補強用にガラス繊維をリサイクルすることが成長を支えており、Envaのような企業がブレードリサイクルサービスを開始しています。このセグメントは、2027年までに680GWの風力容量が追加されると予測されていることから、ブレード廃棄物とリサイクルの需要が増加しています。

埋立地回避と再利用のセグメントは、2024年に45%のシェアを持ち、廃棄物を埋立地から回避しようとする世界的な取り組みによって推進されています。建設、家具、遊び場の設備向けにブレードを再利用することは環境への影響を減少させ、Regen Fibreが2024年6月にフェアファックス工場を産業用途向けに立ち上げた例があります。特に欧州や北米での持続可能性に対する意識の高まり、製造業者とリサイクラー間の協力が採用を促進しており、世界の再生可能エネルギー目標に合致しています。

建設産業は最終用途セグメントで50%のシェアを占めており、ガラス繊維などのリサイクルブレード材料がコンクリートや補強に多様な用途を持つためです。2024年5月には、AccionaとRenerCycleのWaste2Fiber施設がスペインで建設資材の生産を開始し、スペイン政府から570万米ドルの支援を受けています。このセグメントは、年間50,000トンと推定される世界の風力ブレード廃棄物が2030年までに500,000トンに増加することから恩恵を受けています。EUのゼロ廃棄物解決策と循環経済の規制推進、リサイクル材料使用によるコスト削減が成長を促進し、特に風力エネルギーの導入が進んでいる地域で顕著です。

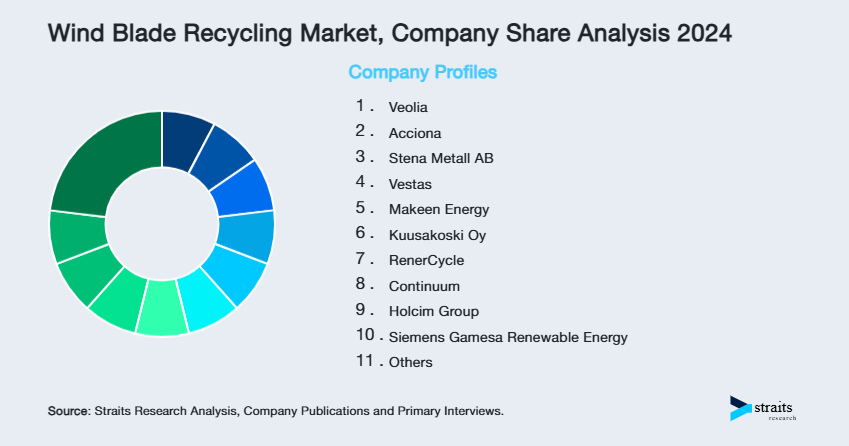

風力ブレードリサイクル市場の主要プレイヤーは、高価値材料を回収するための化学的および熱的手法などの高度なリサイクル技術の開発に注力しています。風力発電所の運営者や政府との戦略的パートナーシップは、スケーラビリティを向上させます。企業は、コスト効率を改善し、建設やautomotiveセクターでのアプリケーションを拡大するためにR&Dに投資しています。特に欧州やアジア太平洋での地域拡大や買収が市場のプレゼンスを強化し、世界的な持続可能性目標に合致しています。

Veoliaは、2024年に15%のシェアを持つリーダーであり、機械的および熱的リサイクルの専門知識を活用しています。2020年以降、GE Renewable Energyと提携してブレードを建設用途向けに処理しています。Veoliaは循環経済の原則に焦点を当て、R&Dへの投資や欧州および北米での拡張を通じて、12%の収益成長が見込まれています。戦略的パートナーシップや規制遵守が市場リーダーシップを強化しています。

Report Coverage & Structure

レポートの構造概要

本レポートは「風力ブレードリサイクル」に関する包括的な分析を提供しており、複数の論理的なセクションに分かれています。各セクションは、風力ブレードリサイクル市場の動向、機会、分析を深く掘り下げています。

1. イントロダクションと調査の目的

最初の部分では、レポートの目的と範囲を説明し、調査の制約や仮定についても触れています。このセクションは、風力ブレードリサイクルの市場に関する基本的な理解を提供します。

2. 市場機会の評価

- 新興地域および国

- 新興企業

- 新興アプリケーションおよびエンドユース

このセクションでは、風力ブレードリサイクル市場の成長機会を探ります。特に、新興市場や新しい技術に焦点を当てています。

3. 市場動向と要因

- 市場の推進要因

- 警告要因

- マクロ経済指標

- 地政学的影響

- 技術的要因

ここでは、風力ブレードリサイクルに影響を与える主要な市場動向や要因を分析します。

4. 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

このセクションでは、風力ブレードリサイクル市場の競争環境とバリューチェーンを評価し、業界の全体像を把握します。

5. 規制フレームワーク

地域別に規制の影響を探り、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカの各市場における規制の違いを分析します。

6. ESGトレンド

環境、社会、ガバナンス(ESG)に関連するトレンドが、風力ブレードリサイクル市場に与える影響を評価します。

7. 市場サイズの分析

風力ブレードリサイクル市場のサイズを、リサイクル方法、ブレード材料、アプリケーション、エンドユース産業ごとに詳細に分析します。

8. 地域市場分析

- 北米市場分析

- ヨーロッパ市場分析

- APAC市場分析

各地域における風力ブレードリサイクルの現状と将来的な展望を掘り下げ、特にリサイクル方法や材料、アプリケーションに焦点を当てています。

以上のように、本レポートは「風力ブレードリサイクル」に関する多角的な分析を提供し、業界の動向や機会を包括的に理解できる内容となっています。

*** 本調査レポートに関するお問い合わせ ***

風力ブレードリサイクルとは、風力発電所で使用される風力タービンのブレード(翼)を再利用または再加工するプロセスを指します。風力発電は再生可能エネルギーの一つであり、環境に優しい電力源として注目されていますが、風力ブレードはその製造過程や使用後の処理において、環境問題を引き起こすことがあります。特に、風力ブレードは通常、ガラス繊維や炭素繊維で作られており、非常に耐久性があるため、廃棄後のリサイクルが難しいとされています。このため、風力ブレードリサイクルの重要性が増しているのです。

風力ブレードリサイクルの手法には、いくつかの異なるタイプがあります。まず、物理的なリサイクル方法があります。これは、風力ブレードを機械的に粉砕し、原材料として再利用可能な形にする方法です。この場合、ガラス繊維や炭素繊維を細かく砕いた後、セメントや他の建材に混ぜ込むことが可能です。また、化学的なリサイクル方法もあります。これは、風力ブレードを化学的に分解し、元の材料に戻すプロセスです。この方法は、より高い純度の材料を得ることができるため、再利用の幅が広がります。

風力ブレードリサイクルの用途は多岐にわたります。リサイクルされた材料は、建設業界での使用が一般的です。例えば、リサイクルしたガラス繊維を混ぜ込んだコンクリートは、強度が向上するため、建物やインフラの補強材として利用されます。また、リサイクルされた材料を用いた新しい製品の開発も進められており、例えば家具やスポーツ用品などの新たな製品に生まれ変わることがあります。

関連技術としては、リサイクルプロセスの効率を向上させるための新しい技術が開発されています。例えば、風力ブレードの製造に用いられる樹脂を分解するための新しい化学薬品の研究や、ブレードの設計を見直し、リサイクルのしやすい材料を使用することが提案されています。また、ブレードのライフサイクル全体を考慮したデザイン(デザイン・フォー・リサイクル)も重要です。これにより、廃棄後のリサイクルを容易にし、環境負荷を軽減することが期待されています。

風力ブレードリサイクルは、持続可能な社会の実現に向けて重要な役割を果たす技術です。風力発電の普及に伴い、ブレードの廃棄問題はますます深刻化していますが、リサイクル技術の進展によって、これらの問題を解決する道が開かれています。今後も、より効率的かつ環境に優しいリサイクル方法の開発が期待されており、再生可能エネルギーのさらなる発展に寄与することでしょう。