日本の風力エネルギー市場規模/シェア分析/成長動向(2025~2030年)

| 日本の風力エネルギー市場は、政府の支援政策やイニシアチブによって急成長しています。特に、洋上風力発電の目標として2030年までに毎年1GWの新規容量を追加し、2035年までにコスト削減を目指すという明確なプランが示されています。固定価格買取制度(FIT)によって、陸上風力発電の買取価格が14円/kWhに設定されることで、事業者に安定した収益を提供しています。このような政策は、プロジェクト開発の効率化や投資誘致にも寄与し、欧州のエネルギー企業を引き寄せています。 また、クリーンエネルギーへの移行や脱炭素化が進む中、日本には陸上風力で1億4,400万kW、洋上風力で6億800万kWの潜在力があるとされています。政府の目標として、2023年には陸上風力発電所の設置が40GWに達する見込みです。これにより、重工業の脱炭素化やカーボンニュートラルの達成が期待されており、風力発電が重要な役割を果たしています。 市場のセグメント分析では、陸上風力発電が2024年の総設備容量の約97%を占めており、引き続き主要な分野として位置づけられています。日本の亜熱帯気候は風力発電に適しており、陸上風力の開発が進められています。一方で、洋上風力発電は急成長しており、2024年から2029年の期間中に約35%の成長が予測されています。特に、浮体式風力発電技術の進展が成長を後押ししています。 風力エネルギー市場には、MHI Vestas JapanやSiemens Gamesa Renewable Energyなどの国際企業と、日本の商社である丸紅や住友商事などが参入しています。これらの企業は、技術革新や地域のビジネス環境に適応した運営を行い、戦略的なパートナーシップを形成しています。このような市場の特徴は、特に洋上風力発電の分野で顕著であり、技術的専門知識と地域市場の理解が重視されています。 また、技術革新やローカライゼーションが市場の成功に寄与しており、企業は特に日本特有の地理的条件に合ったソリューションの開発に注力しています。コミュニティとの関係構築や透明性を重視することも、企業の競争力を高める要素となっています。 最近のニュースとしては、秋田洋上風力株式会社が能代港での洋上風力タービンの新規建設を発表し、Siemens Gamesaが日本郵船と洋上風力発電用の作業員輸送船に関する契約を締結したことが挙げられます。 このように、日本の風力エネルギー市場は、政府の支援策と市場の成長潜在力に支えられ、今後ますます重要なエネルギー源としての役割を果たしていくことが期待されています。 |

*** 本調査レポートに関するお問い合わせ ***

日本の風力エネルギー市場は予測期間中に13.6%のCAGRを記録する見込みです。

日本の風力エネルギー部門は、国の広範な再生可能エネルギー移行戦略の一環として、大きな変革期を迎えています。日本政府は、2050年までにカーボン・ニュートラルを達成することを目指し、再生可能エネルギー導入の野心的な目標を設定しています。2022年には、風力エネルギーが日本の再生可能エネルギーミックスに8.2 TWh寄与し、太陽光による86.3 TWh、その他の再生可能エネルギー源による35.8 TWhと並んでいます。風力発電産業は大幅な技術進歩を遂げており、2022年には、設置された風力タービンの平均定格は1基あたり約3.4MWに達し、最新の風力発電設備の効率と能力が向上していることを実証しています。

洋上風力エネルギー分野は、日本の再生可能エネルギー拡大における特に注目すべき分野として浮上してきました。政府は、2030年までに1,000万kW、2040年までに4,500万kWの洋上風力発電容量を導入するという野心的な目標を設定し、洋上風力発電をクリーンエネルギー戦略の要として位置づけています。この成長を支えるため、当局は包括的な政策枠組みとコスト削減イニシアチブを実施し、2030~2035年までに固定底式洋上風力発電設備の発電コストを0.06~0.067米ドル/kWhとすることを目標に掲げる一方、国内製造能力を強化するため、2040年までに日本比率60%の目標を設定しました。

商業規模の風力エネルギー開発における大きな進展は、2022年の能代港における日本初の商業用洋上風力発電所の試運転によって示され、これは日本のクリーンエネルギーの旅におけるマイルストーンとなった。この勢いは2023年に入っても続き、政府は能代市八峰町、本州中部・胎内市沖、南日本・江島沖の4つの戦略的立地における約180万kWの容量入札を発表し、風力エネルギー・インフラの拡大に対する政府のコミットメントを示しました。

この業界では、民間企業の参入と技術革新が急増しています。日本企業は、台風に強い風力タービンの設計など、地域特有の課題に対応するための専門技術を積極的に開発しています。新エネルギー・産業技術総合開発機構(NEDO)は、グリーン・イノベーション・ファンドを通じて、浮体式プラットフォーム、電気システム、メンテナンス技術などの分野を中心に、先進的な送電システムを開発し、発電コストを削減するイニシアチブを主導しています。これらの開発は、国内外のプレーヤー間の協力関係の強化によって補完され、強固で競争力のある市場環境を育んでいます。

日本の風力エネルギー市場の動向

支援的な政府の政策とイニシアチブ

日本政府は、風力エネルギー市場の成長を大きく後押しする包括的な政策枠組みとイニシアチブを実施しています。政府の洋上風力発電産業ビジョンは、2030年まで毎年1GWの洋上風力発電容量を割り当てるという計画を通じて強いコミットメントを示すとともに、2035年までにLCOE8~9円/kWhを目標とする明確なコスト削減の道筋を確立しています。これらの政策は、固定価格買取制度(FIT)を含む魅力的な財政的インセンティブによって補完されており、2024年度の陸上風力発電の買取価格は14円/kWhに設定され、風力発電事業者に安定した収益源を提供しています。

政府の積極的な取り組みは、プロジェクト開発プロセスの合理化や投資誘致にも及んでいます。2022年11月、経済産業省は洋上風力発電プロジェクトの公募基準を更新し、事業者の幅広い参加を促し、インフラ建設を加速させることを目的としています。さらに、1兆7,000億円の民間投資を促進するための税制優遇措置の提供という政府のコミットメントにより、国内外の投資家にとって有利な環境が整いました。この支援的な規制の枠組みは、2040年までに世界第3位の洋上風力発電フリートを構築するという日本の野心的な目標に参加しようとする欧州のエネルギー企業をすでに惹きつけています。

クリーンエネルギーへの移行と脱炭素化への関心の高まり

クリーンエネルギーへの移行と脱炭素化目標への日本の強いコミットメントは、風力エネルギー市場の主要な推進力として浮上しています。アジア風力エネルギー協会によれば、陸上風力は1億4,400万kW、洋上風力は6億800万kWと推定される日本の風力エネルギーの潜在力は、市場成長の強力な基盤となっています。このポテンシャルと、2023年5月に政府が発表した陸上風力発電所40GWの設置は、同国のカーボンニュートラル目標の達成や、鉄鋼製造や海運などの重工業の脱炭素化を支える上で、風力発電が極めて重要な役割を担っていることを示しています。

エネルギー研究所の「世界エネルギー統計レビュー2023」によると、風力発電による発電量は2022年に8.2TWhに達し、市場の成長はさらに実証されています。GEリニューアブル・エナジーとグリーンパワー・インベストメントによる79.8MWの深浦町風力発電所プロジェクトのような最近の動きが示すように、クリーンエネルギーへのコミットメントは、産業界の大きな参加を引き寄せています。さらに、79基の風力タービンで構成される339.7MWの道北ウィンドファーム群のような大規模なインフラ開発は、日本の持続可能なエネルギー転換を支援するために実施されているプロジェクトの規模を示すものです。これらの開発は、再生可能エネルギー分野における技術進歩や産業発展の機会を創出すると同時に、日本の広範な環境目標に貢献するものであり、特に重要です。

セグメント分析 導入場所

日本の風力エネルギー市場における陸上部門

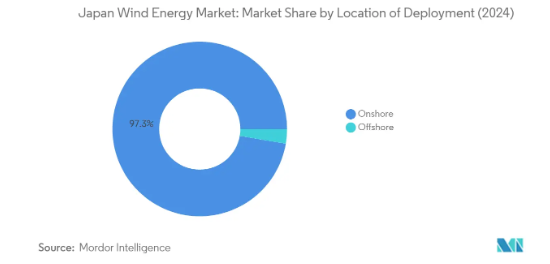

陸上風力発電分野は、2024年の総設備容量の約97%を占め、引き続き日本の風力エネルギー市場を支配しています。この大幅な市場シェアは、日本がクリーンエネルギー移行目標の一環として陸上風力エネルギーインフラの拡大に戦略的に注力していることに起因しています。日本の亜熱帯気候は風力エネルギーの利用に好条件を提供しており、複数のプロジェクトが成功を収めていることから、同分野の実行可能性が実証されています。資源エネルギー庁は、長期的な持続可能性目標の達成を目指し、第6次エネルギー戦略計画の中で陸上風力エネルギー開発を優先しています。陸上風力発電の優位性は、洋上風力発電に比べて設置コストやメンテナンスコストが比較的低いこと、系統への統合が容易でメンテナンス作業がしやすいことなどにより、さらに強化されています。

日本の風力エネルギー市場における洋上部門

洋上風力発電分野は、日本の風力エネルギー市場において最も急成長している分野として浮上しており、2024年から2029年の予測期間中に約35%の成長率が予測されています。この顕著な成長軌道は、日本の野心的な目標と支援的な規制枠組みによって支えられています。固定価格買取制度(FIT)や、洋上風力エネルギー技術の研究開発を強化することを目的としたグリーン・イノベーション・ファンドといった取り組みを通じて、洋上風力エネルギー・インフラの開発に対する政府のコミットメントは明らかです。この分野の成長は、特に日本の沿岸深海に適した浮体式風力発電技術の技術的進歩によってさらに加速されます。業界大手が洋上風力発電プロジェクトに積極的に参加しており、日本特有の海洋条件に適合した革新的な浮体式インフラ・ソリューションの開発に注力している企業も複数あります。

日本の風力エネルギー産業の概要

日本の風力エネルギー市場におけるトップ企業

日本の風力発電市場には、MHI Vestas Japan、Siemens Gamesa Renewable Energy、Japan Renewable Energy、丸紅株式会社、住友商事株式会社、Eurus Energy Holdingsなど、実績のあるグローバル企業と国内の有力企業が混在しています。これらの企業は、先進的な風力発電技術やスマートグリッド統合ソリューションを通じてイノベーションを推進する一方、日本独自の地理的・規制的状況に適応する事業運営上の俊敏性を発揮しています。特に洋上風力発電の開発では、技術的専門知識と現地市場の知識の融合を目指す企業の間で、戦略的パートナーシップや合弁事業がますます一般的になっています。この市場の特徴は、浮体式洋上風力発電技術とグリッド統合ソリューションに焦点を当てた研究開発への多額の投資です。各社はまた、戦略的買収や技術プロバイダーとの提携を通じてプレゼンスを拡大すると同時に、国内コンテンツ要件を満たすため、現地でのサプライチェーンや製造能力の開発にも取り組んでいます。

多角化したエネルギー複合企業が支配する市場

日本の風力エネルギー市場の構造は、グローバルな技術プロバイダーと、エネルギー部門に深く根を下ろした国内の産業コングロマリットというユニークな組み合わせを反映しています。丸紅や住友商事のような日本の大手商社が、その広範なビジネスネットワークと金融能力を活用して再生可能エネルギー分野で強力な地位を確立しており、市場の統合は緩やかです。これらのコングロマリットは、政府関係者や地域社会との強い関係を維持しながら、プロジェクト開発、発電、電力小売りにまたがる総合的なビジネスモデルを通じて大きな優位性をもたらしています。こうした複合企業の存在は、特に資本要件や規制遵守能力の面で、新規参入企業にとって高い参入障壁となっています。

同市場では、特に洋上風力発電の分野で、技術的専門知識と現地市場の理解が合致した、国内外のプレーヤー間の協力関係が強まっています。世界の主要な風力タービンメーカーは、市場での地位を強化し、現地調達の要件を満たすために、日本企業と現地法人や合弁会社を設立しています。このような戦略的パートナーシップや合弁事業の流れは、各社が技術、プロジェクト開発、市場アクセスにおける補完的な強みを組み合わせようとするため、競争環境を再構築しています。また、地域ユーティリティや独立系発電事業者も積極的に参入しており、プロジェクト開発と運営に新たな競争が加わっています。

イノベーションとローカライゼーションが市場の成功を促進

既存プレーヤーが市場シェアを維持・拡大するためには、技術革新、現地でのサプライチェーン開発、利害関係者の関与を組み合わせた多面的なアプローチが重要です。企業は、特に洋上風力エネルギー技術において、日本の厳しい地理的条件に特化したソリューションの開発に投資する必要があります。環境影響評価と地域社会利益プログラムにおける透明性を維持しながら、地域社会および政府と強固な関係を築くことがますます重要になっています。成功するプレーヤーは、コスト競争力と品質・信頼性を効果的にバランスさせ、自然災害やグリッド統合の課題に直面しても強力なリスク管理能力を維持できるプレーヤーです。

新規参入企業や競合企業は、ニッチな市場セグメントや特定の地域市場に集中することで地歩を固めることができます。特に専門的な技術知識や現地市場へのアクセスを必要とする分野では、既存プレーヤーとの戦略的提携が市場参入への道筋をつけることができます。規制環境、特に固定価格買取制度や電力市場の自由化に伴う今後の変化は、革新的なビジネスモデルや専門的なサービス・プロバイダーにチャンスをもたらします。また、風力発電装置や風力発電インフラを含め、現地生産設備やサプライチェーン・パートナーシップへの大規模な投資が必要となる可能性があります。

日本の風力発電市場に関するニュース

- 2023年2月、秋田洋上風力株式会社は能代港における洋上風力タービンの新規建設開始を発表。商業発電を開始する国内初の大規模施設の一つ。このプロジェクトには20基のタービンがあり、1基あたり4,200キロワットの発電が可能。

- 2023年2月、風力発電ソリューションの世界的プロバイダーであるSiemens Gamesa Renewable Energy S.A.(シーメンス・ガメサ・リニューアブル・エナジー社)は、日本の海運会社である日本郵船株式会社と、洋上風力発電施設用の乗組員輸送船(CTV)に関する契約を締結しました。本契約に基づき、本船は2023年末の操業開始を予定している石狩湾新港の洋上風力発電施設への作業員輸送に従事します。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提

2. 要旨

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 2028年までの風力発電設備容量と予測(単位:GW

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

- 4.5 市場ダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 今後の風力発電プロジェクトに対する投資の増加

- 4.5.1.2 政府の好意的な政策

- 4.5.2 阻害要因

- 4.5.2.1 ガスベースの電力など代替エネルギー源の採用増加

- 4.6 サプライチェーン分析

- 4.7 PESTLE分析

5. 市場区分

- 5.1 展開場所

- 5.1.1 陸上

- 5.1.2 オフショア

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 主要企業の戦略

- 6.3 企業プロフィール

-

-

- 6.3.1 Vestas AS

- 6.3.2 Siemens Gamesa Renewable Energy

- 6.3.3 Japan Renewable Energy Co. Ltd

- 6.3.4 Marubeni Corporation

- 6.3.5 Sumitomo Corporation

- 6.3.6 Eurus Energy Holdings Corporation

- 6.3.7 Synera Renewable Energy Co., Ltd.

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

日本の風力エネルギー産業セグメント

風力エネルギーは風の力から得られます。エネルギーは、運動エネルギーを機械エネルギーに変換するローターと、この機械エネルギーを電気エネルギーに変換する発電機によって取り出されます。日本の風力発電市場は、陸上と洋上という導入場所によってセグメント化され、それぞれのセグメントについて、発電容量GWに基づいて市場規模と予測が行われています。

日本の風力エネルギー市場に関する調査FAQ

現在の日本の風力発電市場規模は?

日本の風力エネルギー市場は予測期間中(2025-2030年)に13.60%のCAGRを記録すると予測されています。

日本の風力発電市場の主要プレーヤーは?

Japan Renewable Energy Co., Ltd., Sumitomo Corporation, MHI Vestas Japan Co., Ltd., Siemens Gamesa Renewable Energy and Marubeni Corporationが日本の風力発電市場で事業を展開している主要企業です。

日本の風力エネルギー市場は何年をカバーしていますか?

本レポートは、2020年、2021年、2022年、2023年、2024年の日本の風力エネルギー市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の日本の風力発電市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***