風力発電設備市場 規模・シェア分析、成長動向と予測 (2025-2030年)

世界の風力発電設備市場は、立地(陸上および洋上)、設備タイプ(ローター/ブレード、タワー、発電機、その他の設備タイプ)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)で区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

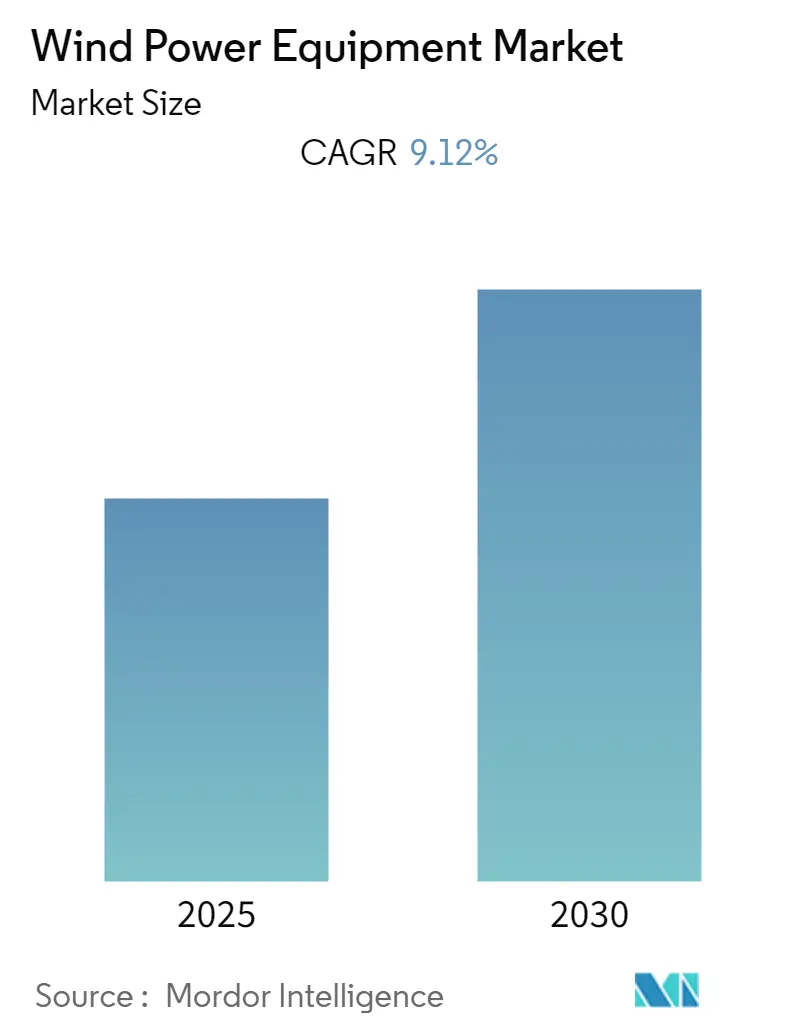

世界の風力発電設備市場は、予測期間中(2025年から2030年)に年平均成長率(CAGR)9.12%を記録すると予測されています。この市場は、立地(陸上および洋上)、設備タイプ(ローター/ブレード、タワー、発電機、その他の設備タイプ)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によって区分されています。

市場概要と主要動向

中期的には、風力エネルギーのコスト低下と風力発電部門への投資増加が、風力発電設備市場の主要な推進要因となっています。一方で、太陽エネルギーやガス火力発電所からの代替が市場の抑制要因として続くと予想されています。特に太陽エネルギー産業は、風力エネルギー部門と比較して大幅なコスト削減を実現しています。

しかしながら、風力発電産業には費用対効果の高いソリューションへの需要があり、高効率な製品は業界の力学を変える可能性を秘めています。損傷が理由ではなく、市場により効率的な設備が利用可能になったために古い風力タービン設備が交換される事例も見られます。したがって、技術開発は世界の風力発電設備市場にとって大きな機会となります。

地域別では、アジア太平洋地域が風力発電設備市場を牽引するとみられており、特に中国、インド、オーストラリアといった国々からの需要が大部分を占めるでしょう。南米は最も急速に成長する市場であり、アジア太平洋地域は最大の市場です。市場の集中度は高いとされていますが、競争環境は細分化されています。

主要な市場トレンドと洞察

1. 陸上風力発電産業からの需要増加

陸上風力発電産業は、風力発電設備市場を支配しており、予測期間中もその優位性を維持すると予想されています。過去数十年にわたり、陸上風力発電は世界で最も価値のある再生可能エネルギー源の一つとして台頭してきました。Global Wind Report 2023によると、2022年時点での陸上風力発電の総設備容量は842 GWに達し、前年比で8.8%増加しました。2022年には、中国、米国、ドイツ、インドが陸上風力発電市場を牽引しました。

厳しい経済環境と複雑なサプライチェーンの困難にもかかわらず、2022年のヨーロッパでは、陸上風力発電容量が年間18.2%という記録的な成長を遂げました。これは主にスウェーデン、フィンランド、ポーランドでの記録的な設備導入と、ドイツでの設備導入の回復によるものです。

さらに、陸上風力発電のコストは大幅に削減されています。これは、より優れたタービン設計と規模の経済による設備投資の削減、設備および風力発電所設計における技術進歩による設備利用率の向上、そして風力タービンの生産寿命の延長によって推進されています。

したがって、陸上風力発電の設備投資(CAPEX)の減少や、政府の支援政策および目標といった要因が、今後数年間で世界中の風力発電所の数を増加させると予想されます。これにより、予測期間中の陸上風力発電設備市場に直接的な影響が及ぶでしょう。

2. アジア太平洋地域が市場を牽引

アジア太平洋地域は、政府の支援、数多くのインセンティブ、および国家目標により、風力発電設備市場の地域的なホットスポットとなっています。2022年、同地域の風力発電総設備容量は425.7 GWに達し、前年比で10.6%増加しました。

2022年時点で、中国は世界最大の風力発電設備容量を保有しています。Global Wind Energy Council Market Intelligenceによると、中国は短期的な成長の原動力となり、2023年の新規設備導入の62%を占めると予測されています。中国政府は、汚染を抑制し、国内の発電構成における火力発電の割合を削減するために、再生可能エネルギーインフラの開発を積極的に推進しています。これにより、国内の風力発電プロジェクトの成長が促進され、ひいては予測期間中の風力発電設備市場を牽引すると考えられます。

2022年時点でのインドの風力発電設備容量は41.9 GWでした。同国では、業界が新しい料金決定方法、すなわち風力発電オークションに適応しているため、新規設備導入のペースが鈍化しています。しかし、2022年2月には、タタ・パワーとドイツの発電会社RWEが、インドにおける洋上風力プロジェクトの共同開発の可能性を探るパートナーシップに合意しました。インドには現在、稼働中の洋上風力発電所はありません。

韓国の国営石油公社(KNOC)は、蔚山沖58kmに200 MWの浮体式洋上風力プロジェクトを開発する計画です。浮体式タービンは、固定式タービンを建設できない深海の沿岸水域で風力資源を活用するための次なるステップと見なされています。

したがって、今後の風力発電プロジェクトや、各地域における政府の支援政策および規制といった要因が、予測期間中に風力発電設備の需要を増加させると予想されます。

競争環境

世界の風力発電設備市場は細分化されています。主要なプレーヤー(順不同)には、General Electric Company、Siemens Gamesa Renewable Energy SA、Vestas Wind Systems A/S、Nordex SE、Enercon GmbHなどが挙げられます。

最近の業界動向

* 2023年5月: 再生可能エネルギーソリューション開発企業のSuzlonは、著名な北欧エネルギー企業のインド部門から69 MWの風力エネルギーを受注しました。Suzlonは、定格容量3 MWの風力タービン発電機(WTG)23基とハイブリッドラティスチューブラー(HLT)タワーを導入する予定です。

* 2022年10月: Suzlon Groupは、Aditya Birla Group向けにグジャラート州とマディヤ・プラデーシュ州の敷地で144.9 MWの風力発電プロジェクトを開発する新規契約を獲得しました。契約の一環として、同社は定格容量2.1 MWのハイブリッドラティスチューブラー(HLT)タワーを備えた約69基の風力タービン発電機を設置する予定で、2023年末までに稼働を開始する見込みです。

* 2022年1月: The Blue CircleとそのパートナーであるCleanTech Global Renewables Inc.は、フィリピンのオリエンタル・ミンドロ州ブララカオに位置する容量1.2 GWの洋上風力プロジェクトを建設する契約を締結しました。この風力発電所には、ユニット容量12 MWのタービン100基が設置される予定です。

このレポートは、世界の風力発電設備市場に関する詳細な分析と将来予測を提供しています。風力発電設備とは、風の運動エネルギーを電気エネルギーに変換する装置を指します。

1. 調査範囲と目的

本調査は、市場の定義、調査の前提、および調査方法を明確にしています。2022年の再生可能エネルギーミックス、2028年までの風力発電設備容量(GW)、市場規模と需要予測(USD億)、および2010年から2028年までの世界の風力タービンの平均サイズ(MW)を網羅しています。

2. 市場概要と動向

市場の動向としては、風力エネルギーコストの低下と風力発電部門への投資増加が主要な推進要因となっています。一方で、太陽エネルギーやガス火力発電所からの代替が市場の抑制要因として挙げられています。政府の政策、規制、目標、最近のトレンドと開発も分析されています。また、サプライチェーン分析とポーターのファイブフォース分析(供給者の交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の構造と競争環境が詳細に評価されています。

3. 市場セグメンテーション

市場は以下の主要なセグメントに分類されています。

* 設置場所別: 陸上(Onshore)と洋上(Offshore)。

* 設備タイプ別: ローター/ブレード、タワー、発電機、その他の設備タイプ。

* 地域別: 北米(米国、カナダなど)、欧州(英国、フランス、ドイツ、ノルウェー、イタリアなど)、アジア太平洋(中国、インド、日本など)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)、南米(ブラジル、アルゼンチンなど)に細分化されています。各セグメントの市場規模と予測は、収益(USD)に基づいて行われています。

4. 主要な調査結果と予測

* 世界の風力発電設備市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)9.12%で成長すると予測されています。

* 2025年には、アジア太平洋地域が最大の市場シェアを占めると見込まれています。

* 南米地域は、予測期間中に最も高いCAGRで成長すると推定されています。

* 本レポートは、2020年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

5. 競争環境

競争環境の分析では、主要企業による合併・買収、合弁事業、提携、および採用された戦略が詳述されています。主要なプレーヤーとしては、Vestas Wind Systems AS、Siemens Gamesa Renewable Energy、Enercon GmbH、Envision Energy、General Electric Company、Nordex SEなどが挙げられています。

6. 市場機会と将来のトレンド

将来のトレンドとしては、費用対効果の高いソリューションと高効率製品への需要が高まると予測されており、これが市場の新たな機会を創出すると考えられています。

このレポートは、世界の風力発電設備市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報を提供することを目的としています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 再生可能エネルギーミックス、2022年

- 4.3 風力発電設備容量と予測(GW)、2028年まで

- 4.4 市場規模と需要予測(10億米ドル)、2028年まで

- 4.5 世界の風力タービン平均サイズ(MW)、2010-2028年

- 4.6 最近の傾向と発展

- 4.7 政府の政策、規制、目標

- 4.8 市場のダイナミクス

- 4.8.1 推進要因

- 4.8.1.1 風力エネルギーコストの低下

- 4.8.1.2 風力発電部門への投資増加

- 4.8.2 阻害要因

- 4.8.2.1 太陽エネルギーおよびガス火力発電所からの代替

- 4.9 サプライチェーン分析

- 4.10 ポーターのファイブフォース分析

- 4.10.1 供給者の交渉力

- 4.10.2 消費者の交渉力

- 4.10.3 新規参入の脅威

- 4.10.4 代替製品およびサービスの脅威

- 4.10.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 立地

- 5.1.1 陸上

- 5.1.2 洋上

- 5.2 設備タイプ

- 5.2.1 ローター/ブレード

- 5.2.2 タワー

- 5.2.3 発電機

- 5.2.4 その他の設備タイプ

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 フランス

- 5.3.2.3 ノルウェー

- 5.3.2.4 イタリア

- 5.3.2.5 ドイツ

- 5.3.2.6 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 その他のアジア太平洋地域

- 5.3.4 中東およびアフリカ

- 5.3.4.1 アラブ首長国連邦

- 5.3.4.2 サウジアラビア

- 5.3.4.3 南アフリカ

- 5.3.4.4 その他の中東およびアフリカ地域

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 Vestas Wind Systems AS

- 6.3.2 Siemens Gamesa Renewable Energy

- 6.3.3 Enercon GmbH

- 6.3.4 Envision Energy

- 6.3.5 General Electric Company

- 6.3.6 Guodian United Power Technology Company Limited

- 6.3.7 Ming Yang Wind Power Group Limited

- 6.3.8 Senvion SA

- 6.3.9 Nordex SE

- 6.3.10 Xinjiang Goldwind Science & Technology Co., Ltd.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 費用対効果の高いソリューションと高効率製品への需要

*** 本調査レポートに関するお問い合わせ ***

風力発電設備とは、風の持つ運動エネルギーを電気エネルギーに変換する装置の総称でございます。地球温暖化対策やエネルギー安全保障の観点から、再生可能エネルギーの主力電源の一つとして世界中で導入が進められております。主要な構成要素としては、風を受けて回転するブレード(羽根)、ブレードの回転を増速して発電機に伝えるナセル(内部に増速機や発電機を格納)、ナセルを支えるタワー、そしてタワーを固定する基礎などがございます。これらの設備は、化石燃料に依存しないクリーンな電力供給を可能にし、二酸化炭素排出量の削減に大きく貢献いたします。

風力発電設備には、その構造や設置場所によっていくつかの種類がございます。まず、軸の方向による分類では、最も普及している「水平軸風車」と、風向に依存しない「垂直軸風車」に大別されます。水平軸風車は、プロペラ型が一般的で、高い発電効率を誇ります。一方、垂直軸風車は、ダリウス型やサボニウス型などがあり、低風速域での起動性や騒音の少なさといった利点を持つものの、一般的に水平軸風車に比べて発電効率は劣るとされております。次に、設置場所による分類では、陸上に設置される「陸上風力発電」と、海上に設置される「洋上風力発電」がございます。洋上風力発電は、さらに海底に基礎を固定する「着床式」と、浮体構造物によって海上に浮かべる「浮体式」に分けられます。洋上は陸上よりも安定した強い風が得られるため、大規模な発電が可能であり、特に浮体式は水深の深い海域でも設置できることから、将来の主力電源として期待されております。また、規模による分類では、電力系統に接続される大型風力発電から、自家消費や独立電源として利用される中小型風力発電まで多岐にわたります。

風力発電設備の用途は多岐にわたります。最も一般的なのは、大規模な電力供給源として、電力会社への売電や地域への電力供給を行うことでございます。特に洋上風力発電は、大規模な発電容量を持つため、広範囲の電力需要を賄うことが期待されております。また、離島や僻地など、既存の電力系統からの供給が困難な地域においては、独立した分散型電源として利用され、地域の電力自給率向上に貢献いたします。工場や農場、商業施設などでは、自家消費用の電力として導入することで、電力コストの削減や企業の環境負荷低減に繋がります。さらに、近年では、風力発電の余剰電力を利用して水を電気分解し、水素を製造する「パワー・トゥ・ガス(P2G)」技術との連携も進んでおり、グリーン水素製造の重要な手段としても注目されております。

風力発電の導入を支える関連技術も日々進化しております。ブレード技術においては、より効率的に風を捉えるための空力設計の最適化、軽量化と高強度化を実現する複合材料(FRP、CFRPなど)の開発、そして長寿命化が重要な課題でございます。発電機や増速機では、高効率化はもちろんのこと、ギアボックスを介さずに直接発電する「直接駆動型(ギアレス)」発電機の開発が進み、メンテナンス性の向上に寄与しております。制御技術では、風速や風向に応じてブレードの角度(ピッチ)や風車の向き(ヨー)を最適に制御する技術、風況予測技術、そして電力系統の安定化を図るための周波数・電圧制御技術が不可欠でございます。基礎・構造技術では、地震や台風に耐えうる耐震・耐風設計、洋上風力発電におけるモノパイル、ジャケット、トリポッドといった着床式基礎や、浮体式基礎の設計・施工技術が重要でございます。送電・系統連系技術としては、長距離・大容量送電に適した高圧直流送電(HVDC)や、再生可能エネルギーの大量導入に対応するためのスマートグリッド、そして電力の需給バランスを調整する蓄電池システム(ESS)との連携が挙げられます。運用・保守(O&M)技術では、ドローンを用いた点検、AIを活用した故障予測、遠隔監視システムなどが導入され、効率的かつ安全な運用が図られております。

市場背景としましては、世界的に再生可能エネルギーの導入目標が強化されており、風力発電はその中心的な役割を担っております。技術革新と規模の経済性により、発電コスト(LCOE:均等化発電原価)が低下し、多くの地域で化石燃料による発電よりも経済的に優位な状況が生まれております。特に洋上風力発電は、その巨大なポテンシャルから急速な拡大を見せております。一方で、サプライチェーンの課題や地政学的リスク、原材料価格の変動なども市場に影響を与えております。日本市場においては、FIT(固定価格買取制度)の導入により風力発電の導入が促進されてきましたが、欧米諸国に比べて導入量はまだ少ない状況でございます。しかし、政府は洋上風力発電を再生可能エネルギーの主力電源と位置づけ、高い導入目標を掲げております。日本の風力発電導入における課題としては、電力系統の制約、環境アセスメントの長期化、漁業との調整、そして国内サプライチェーンの育成などが挙げられます。これらの課題を克服し、導入を加速するための取り組みが求められております。

将来展望としましては、風力発電設備はさらなる大型化と高効率化が進むと予想されております。ブレードの長尺化やタワーの高さの増加により、より安定した強い風を捉え、発電量を最大化する技術開発が進むでしょう。洋上風力発電、特に浮体式洋上風力発電は、技術の成熟とコスト競争力の向上により、本格的な商用展開が期待されております。これにより、これまで開発が困難であった水深の深い海域でも大規模な風力発電所の建設が可能となり、日本のエネルギー自給率向上に大きく貢献する可能性を秘めております。また、デジタル技術やAIの活用は、風車の運転最適化、故障予測、そして運用・保守の効率化を一層推進いたします。気象データやセンサーデータをリアルタイムで分析し、発電量を最大化しつつ、設備の寿命を延ばすような高度な制御が可能になるでしょう。水素製造との連携もさらに強化され、風力発電の余剰電力を有効活用することで、エネルギー貯蔵と利用の柔軟性が高まります。地域共生も重要なテーマであり、漁業との共存モデルの構築、地域経済への貢献、そして景観や騒音問題への配慮がより一層求められます。電力系統の安定化に向けては、蓄電池システムやスマートグリッドとの統合が進み、風力発電の変動性を吸収し、安定した電力供給を実現する技術が発展いたします。さらに、使用済みブレードなどの廃棄物処理問題に対応するため、リサイクル技術の開発も重要な課題として取り組まれていくことでしょう。風力発電設備は、持続可能な社会の実現に向けた重要な鍵を握る技術として、今後も進化を続けていくものと確信しております。