風力タービン用ギアボックスおよびダイレクトドライブシステム市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

風力タービンギアボックスおよびダイレクトドライブシステム市場レポートは、展開場所(陸上、洋上)、タイプ(風力タービンギアボックス、風力タービンダイレクトドライブシステム)、および地域(北米、アジア太平洋、ヨーロッパ、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

風力タービンギアボックスおよび直接駆動システム市場レポートの概要

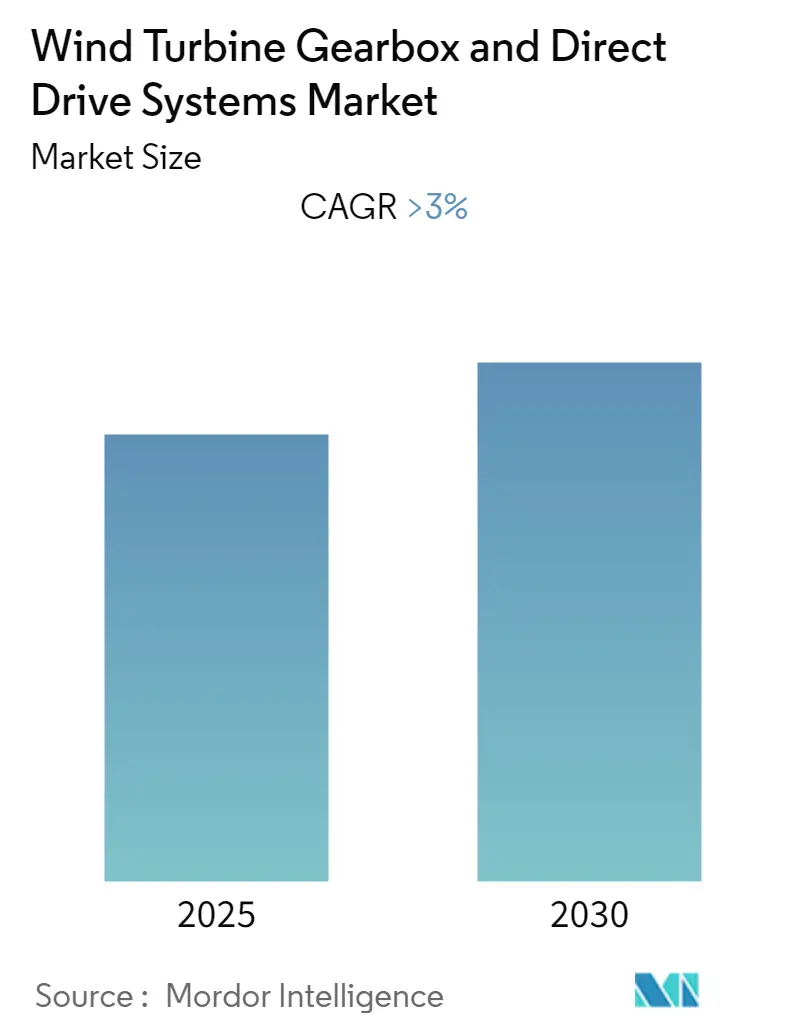

本レポートは、「風力タービンギアボックスおよび直接駆動システム市場」に関する詳細な分析を提供しています。この市場は、展開場所(陸上、洋上)、タイプ(風力タービンギアボックス、風力タービン直接駆動システム)、および地域(北米、アジア太平洋、欧州、南米、中東・アフリカ)によってセグメント化されています。調査期間は2020年から2030年で、2024年を基準年とし、2025年から2030年までの予測データ、および2020年から2023年までの履歴データが含まれています。

市場は、予測期間中に年平均成長率(CAGR)3%以上を記録すると予想されており、特にアジア太平洋地域が最も大きく、かつ最も急速に成長する市場として注目されています。

市場の概要と成長要因

風力タービンギアボックスおよび直接駆動システム市場の成長は、いくつかの重要な要因によって推進されています。まず、洋上風力発電の全体的なコストが過去最低水準に達したことにより、これまで投資や技術の不足によりアクセスが困難であった新たな洋上設置場所が開拓されています。これらの進展は、世界中で風力発電の導入を加速させており、結果として風力タービンギアボックスおよび直接駆動システム市場を牽引すると考えられます。

さらに、風力タービンギアボックスおよび直接駆動システムへの先進技術の統合が進んでいます。これにより、高度な状態監視や予知保全が可能となり、効率の向上と運用・保守コストの削減が実現されます。これらの技術革新は、将来的に風力タービン向けギアボックスおよび直接駆動システムの導入をさらに促進する機会を提供すると期待されています。

主要トレンドと洞察

1. 洋上セグメントのさらなる成長

世界の洋上風力市場は、2018年に4.49 GWの新規追加容量を記録し、2017年とほぼ同規模で安定した推移を見せました。これにより、累積洋上設備容量は23.14 GWに達し、前年比で24%増加しました。

洋上設置が新規設置全体に占める割合は8%、総設置容量に占める割合は4%に達し、そのシェアは継続的に増加しています。2025年までには、新規設置のシェアが10%を超え、総設置容量は100 GWに達すると予測されています。

洋上部門における風力タービンギアボックスおよび直接駆動システムの世界的な需要は、著しい速度で増加しています。2018年末時点では、欧州が世界の年間洋上風力発電容量の59.9%を占め市場をリードしていましたが、アジア地域でも1.8 GWの設置が追加されるなど、洋上風力発電の導入が大幅に増加しました。2017年末の18.658 GWから、2018年末には23.140 GWへと洋上風力発電の設置容量は増加しており、その投資の大部分は民間部門からのものです。

洋上地域は風速が高いため、風力タービンギアボックスおよび直接駆動システムには、より堅牢で高効率な性能が求められ、結果としてコストも高くなります。したがって、洋上風力エネルギー部門の成長は、予測期間中の市場に大きなプラスの影響を与えると予想されます。

2. アジア太平洋地域の市場支配

アジア太平洋地域の風力発電設備容量は、2017年の231.41 GWから2018年には256 GWへと増加しました。この増加は主に中国の設備容量の拡大によって牽引されています。

国際再生可能エネルギー機関(IRENA)によると、アジア太平洋地域は世界の主要な風力市場となる準備が整っており、2050年までに陸上風力発電の50%以上、洋上風力発電の60%以上を占めると予測されています。アジアの陸上風力発電容量は、2018年の256 GWから2050年までに2,600 GWを超えると見込まれています。

さらに、中国やインドといった国々、そして台湾のような新興国における大規模な投資により、風力部門への投資はアジア太平洋地域が支配的です。中国のメーカーは、風力発電市場全体の約95%を占めています。政府の政策とインセンティブにより、中国は投資にとって有利な拠点となっています。2017年初頭には、中国は2020年までに再生可能エネルギーに約3,600億米ドルを投資し、85基の石炭火力発電所建設計画を中止する方針を発表しました。2018年には、中国が世界の新規陸上風力発電設備容量の約45%を占める最大のシェアを記録しました。

加えて、インドは世界で4番目に大きな風力発電設備容量を保有しています。これらのプロジェクトは主に国内の北部、南部、西部に広がっています。インド政府は2022年までに60 GWの目標を設定しており、この目標達成のためには、今後2年間でプロジェクト数が大幅に増加すると予想されています。

これらの要因により、アジア太平洋地域は予測期間中、風力タービンギアボックスおよび直接駆動システム事業に携わる企業にとって優れたビジネス拠点となると期待されています。

競争環境

風力タービンギアボックスおよび直接駆動システム市場は、多くの企業が参入しているため、適度に断片化されています。この市場の主要なプレーヤーには、Dana Brevini SpA、Moventas Gears Oy、Winergy Group、Voith GmbH、NGC Gearsなどが挙げられます。

本レポートは、世界の風力タービン用ギアボックスおよびダイレクトドライブシステム市場に関する包括的な分析を提供しています。調査の範囲、市場の定義、および前提条件から始まり、厳格な調査方法に基づいて市場の全体像を提示しています。

エグゼクティブサマリーでは、主要な調査結果が簡潔にまとめられています。市場概要では、2025年までの市場規模と需要予測が詳細に示されており、特に2025年から2030年の予測期間においては、年平均成長率(CAGR)が3%を超える堅調な成長が見込まれています。これは、再生可能エネルギーへの世界的な移行と、風力発電の導入拡大が背景にあると考えられます。

最近のトレンドと技術開発、各国政府の政策や規制、そして新たな投資機会についても深く掘り下げられています。市場のダイナミクス分析では、市場成長を牽引する主要な要因(例:環境意識の高まり、政府の支援策)と、成長を抑制する可能性のある課題(例:初期投資の高さ、サプライチェーンの課題)が詳細に検討されています。さらに、サプライチェーン分析やポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の競争構造と魅力度が多角的に評価されています。

市場は、展開場所(陸上:Onshore、洋上:Offshore)、タイプ(風力タービン用ギアボックス、風力タービン用ダイレクトドライブシステム)、および地理(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)という主要なセグメントに分類されています。これらのセグメントごとの詳細な分析により、市場の多様な側面が明らかにされています。

特に注目すべきは、アジア太平洋地域が予測期間(2025年から2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、2025年には世界の市場において最大のシェアを占める見込みである点です。これは、同地域における再生可能エネルギープロジェクトの活発な推進と、大規模な風力発電設備の導入が背景にあると考えられます。

競争環境のセクションでは、市場における主要企業の動向が詳細に分析されています。これには、合併・買収、合弁事業、提携、および各社が市場での優位性を確立するために採用している戦略が含まれます。Dana Brevini SpA、Siemens Gamesa Renewable Energy SA、Moventas Gears Oy、Winergy Group、NGC Gears、ISHIBASHI Manufacturing Co., Ltd.、Suzlon Energy Ltd、ZF Friedrichshafen AG、Enercon GmbH、China High Speed Transmission Equipment Group Co., Ltd、Hitachi, Ltd.、Voith GmbHといった主要企業のプロファイルが掲載されており、その事業内容や市場での位置付けが明確にされています。

本レポートは、2020年から2024年までの過去の市場規模データを提供し、さらに2025年から2030年までの市場規模を予測しています。市場の機会と将来のトレンドに関する洞察も提供されており、関係者が市場の進化を理解し、戦略的な意思決定を行う上で不可欠な情報源となっています。最終更新日は2025年12月6日です。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査の前提

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2025年まで)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

- 4.5 投資機会

- 4.6 市場のダイナミクス

- 4.6.1 推進要因

- 4.6.2 阻害要因

- 4.7 サプライチェーン分析

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替製品およびサービスの脅威

- 4.8.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 展開場所

- 5.1.1 陸上

- 5.1.2 洋上

- 5.2 タイプ

- 5.2.1 風力タービンギアボックス

- 5.2.2 風力タービンダイレクトドライブシステム

- 5.3 地域

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 南米

- 5.3.5 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要プレーヤーが採用した戦略

- 6.3 企業プロファイル

- 6.3.1 Dana Brevini SpA

- 6.3.2 Siemens Gamesa Renewable Energy SA

- 6.3.3 Moventas Gears Oy

- 6.3.4 Winergy Group

- 6.3.5 株式会社石橋製作所

- 6.3.6 Suzlon Energy Ltd

- 6.3.7 ZF Friedrichshafen AG

- 6.3.8 NGC Gears

- 6.3.9 Enercon GmbH

- 6.3.10 China High Speed Transmission Equipment Group Co., Ltd

- 6.3.11 株式会社日立製作所

- 6.3.12 Voith GmbH

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

風力タービン用ギアボックスおよびダイレクトドライブシステムは、風力エネルギーを電力に変換する上で不可欠な主要コンポーネントです。これらは、風車のブレードが風を受けて回転する低速の運動エネルギーを、発電機が効率的に電力を生成できる高速または適切な回転数に変換する役割を担っています。

定義

風力タービン用ギアボックスは、風車のローターの比較的低い回転数(例えば、数rpmから数十rpm)を、発電機が効率的に電力を生成できる高い回転数(例えば、数百rpmから数千rpm)に増速するための機械的な伝達装置です。一方、ダイレクトドライブシステムは、ギアボックスを介さずに、風車のローターと発電機を直接接続する方式を指します。この場合、発電機はローターと同じ低速で回転し、その低速回転から直接電力を生成します。

種類

ギアボックスシステムには、主に以下の種類があります。

多段式ギアボックス:一般的に3段式が主流で、遊星歯車と平行軸歯車を組み合わせて使用することが多いです。遊星歯車はコンパクトで高トルク伝達に適しており、平行軸歯車は高出力に対応します。

単段または二段式ギアボックス:中速発電機と組み合わせることで、ギアボックスの段数を減らし、信頼性向上と軽量化を図るシステムもあります。

ダイレクトドライブシステムには、主に以下の種類があります。

永久磁石同期発電機(PMSG)方式:磁石の力で磁界を生成するため、励磁電流が不要で効率が高いのが特徴です。特に洋上風力発電で大型化が進んでいます。

電気励磁同期発電機(EESG)方式:励磁電流を外部から供給することで磁界を生成します。PMSGに比べて磁石が不要なためコスト面で有利な場合がありますが、励磁損失が発生します。

これらのシステムは、ギアボックスの有無によって大きく特性が異なります。ギアボックスシステムは、長年の実績があり、技術が成熟していますが、多数の可動部品を持つため、故障のリスクやメンテナンスの頻度が高いという課題があります。一方、ダイレクトドライブシステムは、ギアボックスがないため機械的な故障が少なく、信頼性や稼働率が高いとされていますが、低速で高トルクを発生させるために発電機が大型化・重量化する傾向にあります。

用途

これらのシステムは、陸上および洋上のあらゆる規模の風力タービンに適用されます。ギアボックスシステムは、特に中・小型の陸上風力タービンで広く採用されてきました。その成熟した技術と比較的低い初期コストが利点です。一方、ダイレクトドライブシステムは、信頼性の高さとメンテナンス頻度の低さから、特に洋上風力発電においてその採用が拡大しています。洋上では、アクセスが困難なため、故障による停止は大きな損失につながるため、信頼性が非常に重視されます。また、大型化する風力タービンにおいて、ギアボックスの大型化に伴う課題(重量、騒音、振動、メンテナンス)を回避する手段としても注目されています。

関連技術

これらのシステムの性能と信頼性を支えるためには、様々な関連技術が不可欠です。

材料技術:ギアボックスの歯車や軸受には、高強度で耐久性のある特殊鋼が使用されます。ダイレクトドライブ発電機では、高性能な永久磁石材料や、効率的な冷却システムが重要です。

潤滑・冷却技術:ギアボックスの適切な潤滑は、摩擦を低減し、寿命を延ばすために不可欠です。合成潤滑油、高度なろ過システム、油冷却器などが用いられます。発電機では、空冷や水冷といった効率的な冷却システムが発熱を抑え、性能を維持します。

制御技術:風速の変化に応じてブレードの角度(ピッチ)を調整し、最適な出力を得るためのピッチ制御システムや、発電機と電力系統を連携させるためのパワーエレクトロニクス(コンバーター、インバーター)が重要です。ダイレクトドライブシステムでは、特にパワーエレクトロニクスが発電機の低速回転から安定した電力を供給する上で中心的な役割を果たします。

状態監視システム(CMS):振動センサー、温度センサー、油分析システムなどを活用し、ギアボックスや発電機の異常を早期に検知し、予知保全を行うことで、ダウンタイムを最小限に抑えます。

市場背景

世界のエネルギー需要の増加と気候変動への対応から、再生可能エネルギーへの移行が加速しており、風力発電はその中心的な役割を担っています。特に、洋上風力発電の導入が世界的に進んでおり、これに伴い、より大型で高出力、高信頼性の風力タービンが求められています。ギアボックスシステムは長年の実績とコスト競争力で市場を維持していますが、ダイレクトドライブシステムは、その高い信頼性とメンテナンスコストの低減というメリットから、特に大型化する洋上風力タービン市場で存在感を増しています。風力タービンの大型化は、ギアボックスにかかる負荷を増大させ、故障リスクを高めるため、ダイレクトドライブへの関心が高まっています。また、LCOE(均等化発電原価)の低減が業界全体の目標となっており、システムの効率性、信頼性、メンテナンス性が重要な評価指標となっています。

将来展望

将来に向けて、風力タービン用ギアボックスおよびダイレクトドライブシステムは、さらなる進化が期待されています。

信頼性と効率の向上:ギアボックスシステムでは、より高耐久性の材料開発、潤滑・冷却システムの最適化、状態監視技術の高度化により、信頼性向上とメンテナンスコスト削減が図られます。ダイレクトドライブシステムでは、発電機の小型軽量化、高効率化、パワーエレクトロニクスの進化が鍵となります。

コスト削減:設計の最適化、製造プロセスの革新、サプライチェーンの効率化により、両システムの初期導入コストと運用コストのさらなる削減が進められます。

ハイブリッドシステムの登場:ギアボックスとダイレクトドライブの利点を組み合わせたハイブリッドシステム(例:一段ギアボックスと中速発電機)が、新たな選択肢として注目されています。これにより、ギアボックスの段数を減らしつつ、発電機のサイズを抑えることが可能になります。

スマート化とデジタル化:AIやIoT技術を活用した高度な予知保全システム、遠隔監視・制御システムが普及し、システムの稼働率と運用効率が飛躍的に向上すると考えられます。

洋上風力発電への特化:洋上環境の厳しさやメンテナンスの困難さを考慮し、特にダイレクトドライブシステムは、耐腐食性、耐塩害性、モジュール化された設計など、洋上特有の要件に合わせた進化を遂げるでしょう。

これらの技術革新は、風力発電のさらなる普及と、持続可能な社会の実現に大きく貢献していくことでしょう。