風力タービン用減速機市場 規模・シェア分析 - 成長動向と予測 (2025年~2030年)

本レポートは、世界の風力タービンギアボックス市場の市場規模とシェアを網羅しており、展開場所(陸上および洋上)と地域別(北米、アジア太平洋、ヨーロッパ、中東・アフリカ、南米)にセグメント化されています。本レポートでは、上記すべてのセグメントについて、風力タービンギアボックス市場の収益(米ドル)における市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「風力タービンギアボックス市場:成長トレンドと予測(2025年~2030年)」と題された本レポートは、世界の風力タービンギアボックス市場の規模とシェアを詳細に分析しています。本市場は、展開場所(陸上および洋上)と地域(北米、アジア太平洋、ヨーロッパ、中東・アフリカ、南米)によって区分され、各セグメントにおける収益(米ドル)での市場規模と予測を提供しています。

市場概要

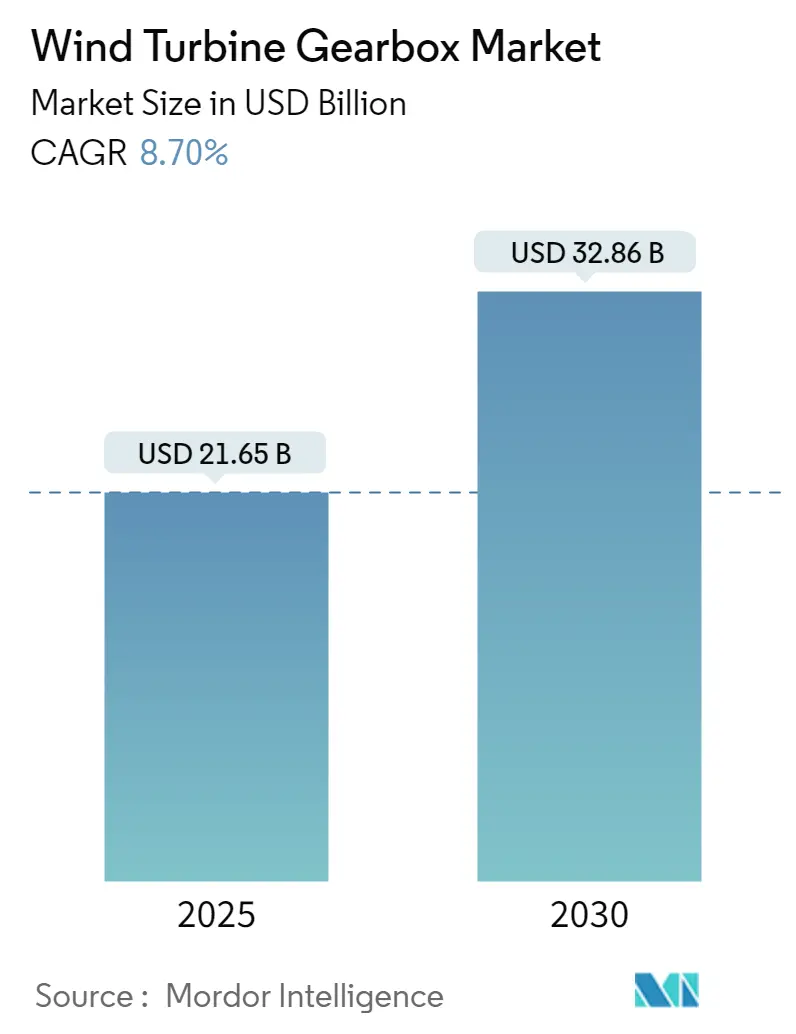

調査期間は2020年から2030年までです。風力タービンギアボックス市場規模は、2025年には216.5億米ドルと推定され、2030年には328.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.70%です。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれています。市場の集中度は中程度です。

Mordor Intelligenceの分析によると、風力エネルギーへの需要増加と風力エネルギープロジェクトへの投資拡大が、予測期間中の風力タービンギアボックス市場の最も重要な推進要因となると予想されています。一方で、太陽光や水力などの他の再生可能エネルギー源の普及拡大は、市場にとって脅威となる可能性があります。しかし、風力エネルギーとエネルギー貯蔵の統合、および世界各地での野心的な風力エネルギー目標は、将来的に市場に多くの機会を創出する重要な要因となるでしょう。

アジア太平洋地域は、風力発電において大きなシェアを占め、中国、インド、日本などの国々に製造および技術ハブが存在するため、最大かつ最も急速に成長する市場となると予測されています。

主要市場トレンド

* 洋上風力発電セグメントのより高い成長

洋上風力発電セクターは世界的に急速な成長を遂げています。各国政府やエネルギー企業は、海上での強力かつ安定した風力資源を活用するため、洋上風力プロジェクトへの投資を増やしています。

世界風力エネルギー会議(GWEC)の報告によると、2022年には8GWの洋上風力発電容量が追加され、世界の設備容量は合計64GWに達しました。これは2021年の56GWから増加しています。洋上風力容量の拡大は、洋上風力発電所の開発を支える風力タービンギアボックスの需要増加に直結しています。

多くの国が地理的条件と良好な風況により、大きな洋上風力エネルギーの潜在力を有しています。北欧、米国、中国、台湾などの地域では、洋上風力資源の開発が積極的に進められています。これらの地域は、洋上風力開発によってもたらされる需要増加に対応するため、風力タービンギアボックスメーカーにとって大きな市場機会を提供しています。

例えば、ドイツは2023年1月に、2030年までに30ギガワット(GW)の風力発電設備容量目標を達成するため、洋上風力タービンサイトの新たな開発戦略を策定すると発表しました。連邦海事水路庁(BSH)は、この目標達成を確実にするための計画を立案しています。

同様に、インドは7,600キロメートルに及ぶ広大な海岸線に沿った未開発の洋上風力エネルギーの潜在力を活用することで、グリーンエネルギーポートフォリオの多様化を目指しています。新・再生可能エネルギー省は、2030年までに30GWの洋上風力容量を達成するという目標を設定しています。これらの野心的な目標は、大規模な洋上風力プロジェクトの開発を促進し、それによって風力タービンギアボックスの需要を牽引すると予測されています。

したがって、上記の点から、予測期間中、洋上セグメントが市場を牽引すると予想されます。

* アジア太平洋地域の顕著な成長

アジア太平洋地域では、風力発電容量の設備が大幅に増加しています。中国、インド、日本、オーストラリアなどの国々は、増大する電力需要を満たし、温室効果ガス排出量を削減するために、風力エネルギープロジェクトに多大な投資を行っています。この地域の風力発電容量の拡大が、風力タービンギアボックスの需要を促進しています。

GWECによると、アジア太平洋地域は2022年だけで約37GWの風力エネルギー容量を追加しました。これは、中国が2022年の追加容量の87%を占めるなど、この地域における風力エネルギーの著しい成長を示しており、結果として風力タービンギアボックスの需要を牽引しています。

アジア太平洋地域の多くの国では、風力発電を含む再生可能エネルギーを促進するための支援政策とインセンティブが導入されています。これらの政策は、風力エネルギー開発に好ましい環境を創出し、風力タービン設備の投資を誘致しています。

例えば、ASEAN諸国政府は、2021年から2025年までのASEANエネルギー協力行動計画(APAEC)の第2段階の一環として、野心的な5カ年持続可能性計画を発表しました。この計画に基づき、ASEAN諸国のエネルギー大臣は、2025年までに地域全体の一次エネルギー供給における再生可能エネルギーのシェアを23%に、ASEANの設備容量におけるシェアを35%に達成するという目標に合意しました。これらの目標を達成するためには、2025年までに約35GW~40GWの再生可能エネルギー容量の追加が必要となります。これは、多くの国で高い風力エネルギーの潜在力があるため、この地域での風力エネルギー設備の増加につながると予想されます。

今後10年間で、アジア太平洋地域における急速に拡大する設備基盤と政府の支援政策に牽引され、風力タービンギアボックスの修理および改修市場は大幅な成長機会を目の当たりにすると予測されています。

競争環境

風力タービンギアボックス市場は中程度の統合度を示しています。主要企業(順不同)には、Siemens Gamesa Renewable Energy SA、Dana Brevini SpA、ME Production A/S、Winergy Group、ZF Friedrichshafen AGなどが含まれます。

最近の業界動向

* 2023年9月: Sany Renewable Energy(Sany RE)は、最新の919風力タービンプラットフォームを発表しました。919プラットフォームは統合設計を採用しており、ハブ、主軸、フロントベッドプレート、ブレード、ギアボックス、電気システムなどの構造部品は、8.5MWから11MWの風力タービンに対応するモジュール式システムとして開発され、ローター直径は214メートルから230メートルに及びます。

* 2022年6月: ドイツに本社を置くGebr Eickhoff Maschinenfabrik u. Eisengießerei GmbHの子会社であるEickhoff Wind Asiaは、チェンナイ近郊に最先端の製造施設を開設しました。この新しいギアボックス組立施設は、アジアにおけるEickhoffのプレゼンスと事業を強化し、地理的フットプリントを拡大します。この施設の主な業務は、最大8MW容量のギアボックスの組立、保管、およびテストです。

* 2022年3月: SKFは、ドライブトレインの重量を削減し、大幅なコスト削減と潜在的な出力増加を可能にする、転がり軸受技術の革新的な進歩を発表しました。これらの開発により、輸送制限を遵守しつつ、陸上タービンのサイズを大きくすることが可能になります。

本レポートは、風力タービンギアボックス市場に関する包括的な分析を提供しています。風力タービンギアボックスは、風力タービンの動力伝達システムにおいて不可欠な機械装置であり、風力タービンローターの低速回転を発電機を駆動するのに適した高速回転に変換し、電力生産を可能にする主要な役割を担っています。本調査では、この市場の範囲、定義、および前提条件を明確にした上で、詳細な市場動向を分析しています。

市場規模と需要予測に関して、風力タービンギアボックス市場は堅調な成長が見込まれています。2024年には市場規模が197.7億米ドルと推定されており、2025年には216.5億米ドルに達すると予測されています。さらに、2025年から2030年までの予測期間において、年平均成長率(CAGR)8.70%で成長し、2030年には328.6億米ドルに達すると見込まれています。この成長は、世界的な風力エネルギーの導入拡大と、それに対する投資の増加が主な推進要因となっています。

市場のダイナミクスを見ると、主な推進要因としては「風力エネルギーの導入拡大」と「風力エネルギーへの投資増加」が挙げられます。これらは、再生可能エネルギーへの移行が加速する中で、風力発電の重要性が高まっていることを示しています。一方で、市場の抑制要因としては「他の再生可能エネルギー源の普及拡大」が指摘されており、太陽光発電などの競合する再生可能エネルギー技術の進展が、市場に影響を与える可能性があります。

市場は、展開場所と地域によって詳細にセグメント化されています。展開場所別では「陸上(Onshore)」と「洋上(Offshore)」に分類され、それぞれの市場規模と需要が分析されています。地域別では、北米(米国、カナダ、その他北米)、アジア太平洋(中国、インド、日本、オーストラリア、その他アジア太平洋)、ヨーロッパ(英国、ドイツ、フランス、スペイン、その他ヨーロッパ)、南米(ブラジル、アルゼンチン、チリ、その他南米)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、その他中東)といった主要地域が対象となっています。特に、アジア太平洋地域は、予測期間において最も高い成長率を示すと推定されており、2025年には最大の市場シェアを占める見込みです。これは、同地域における急速な経済成長とエネルギー需要の増加、および再生可能エネルギー政策の推進が背景にあると考えられます。

競争環境においては、Siemens Gamesa Renewable Energy SA、Winergy Group、ZF Friedrichshafen AG、Dana Brevini SpA、ME Production A/Sなどが主要な市場プレイヤーとして挙げられています。これらの企業は、合併・買収、合弁事業、提携、協定といった戦略を通じて、市場での競争力を強化し、技術革新を進めています。

将来の市場機会とトレンドとしては、「エネルギー貯蔵との統合(Energy Storage Integration)」が注目されています。風力発電の変動性を補完し、電力系統の安定性を高めるために、エネルギー貯蔵システムとの連携が今後さらに重要になると予測されています。

本レポートは、これらの詳細な分析を通じて、風力タービンギアボックス市場の現状、将来の展望、主要な推進要因と抑制要因、地域別の動向、および競争環境に関する貴重な洞察を提供しています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2028年まで)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 風力エネルギーの導入増加

- 4.5.1.2 風力エネルギーへの投資増加

- 4.5.2 阻害要因

- 4.5.2.1 その他の再生可能エネルギー源の普及拡大

- 4.6 サプライチェーン分析

-

4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 展開場所

- 5.1.1 陸上

- 5.1.2 海上

-

5.2 地域 [市場規模と2028年までの需要予測 (地域のみ)]

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 その他の北米地域

- 5.2.2 アジア太平洋

- 5.2.2.1 中国

- 5.2.2.2 インド

- 5.2.2.3 日本

- 5.2.2.4 オーストラリア

- 5.2.2.5 その他のアジア太平洋地域

- 5.2.3 ヨーロッパ

- 5.2.3.1 イギリス

- 5.2.3.2 ドイツ

- 5.2.3.3 フランス

- 5.2.3.4 スペイン

- 5.2.3.5 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 チリ

- 5.2.4.4 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 アラブ首長国連邦

- 5.2.5.3 南アフリカ

- 5.2.5.4 その他の中東地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 Dana Brevini SpA

- 6.3.2 Siemens Gamesa Renewable Energy SA

- 6.3.3 ME Production AS

- 6.3.4 Stork Gears & Services BV

- 6.3.5 Winergy Group

- 6.3.6 ZF Friedrichshafen AG

- 6.3.7 タービン修理ソリューション

- 6.3.8 Elecon Engineering Company Limited

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 エネルギー貯蔵の統合

*** 本調査レポートに関するお問い合わせ ***

風力タービン用減速機は、風力発電システムにおいて極めて重要な役割を担う中核部品の一つでございます。その主な機能は、風車のブレードが風を受けて回転する低速かつ高トルクの回転運動を、発電機が効率的に電力を生成するために必要な高速回転運動へと変換することにあります。具体的には、ブレードの回転速度は通常10~20rpm程度と非常に低速であるのに対し、一般的な発電機は1000~1800rpm程度の高速回転を必要とします。この大きな速度差を、歯車機構を用いて高効率かつ安定的に変換するのが減速機の役割でございます。風力タービン用減速機は、過酷な自然環境下での連続運転に耐えうる高い堅牢性、信頼性、耐久性が求められ、その性能は風力発電システム全体の発電効率、運用コスト、そして寿命に直接的な影響を与えるため、「風力発電の心臓部」とも称されます。

風力タービン用減速機にはいくつかの種類がございますが、主に「遊星歯車減速機」と「平行軸歯車減速機」、そしてこれらを組み合わせた「ハイブリッド型」が主流でございます。遊星歯車減速機は、中心に太陽歯車、その周囲に複数の遊星歯車、そして外側に内歯車を配置した構造を持ち、コンパクトながら高い減速比とトルク伝達能力を実現できる点が特長です。複数の遊星歯車で負荷を分散するため、耐久性にも優れており、特に大型の風力タービンで広く採用されています。一方、平行軸歯車減速機は、複数の歯車が平行に配置された比較的シンプルな構造で、製造コストが低く、メンテナンスが容易であるという利点がございます。中小型の風力タービンや、遊星歯車と組み合わせて多段減速の一部として使用されることが多く見られます。現在、最も一般的なのは、遊星歯車と平行軸歯車を組み合わせたハイブリッド型で、それぞれの利点を活かし、高減速比とコンパクトさを両立させています。また、減速機を使用しない「ギアレス(直接駆動)方式」も存在し、これは減速機が不要なため部品点数が少なく、信頼性向上やメンテナンスコスト削減が期待されますが、大型の発電機が必要となり、重量とコストが増加する傾向があるため、洋上風力発電などで採用が進みつつも、減速機方式との技術競争が続いております。

これらの減速機は、風力タービンのナセル内部、具体的にはローターハブと発電機の間を接続する形で設置されます。風車のブレードが風のエネルギーを受けて回転すると、その回転運動がメインシャフトを通じて減速機の入力軸に伝達されます。減速機内部の多段の歯車機構がこの低速回転を高効率で増速し、出力軸から発電機へと高速回転エネルギーを供給します。発電機はこの高速回転エネルギーを電力に変換し、送電網へと送られます。減速機は、風速の変化に応じて最適な発電効率を維持するため、風車の可変ピッチ制御やヨー制御システムと密接に連携して動作します。特に、近年大型化が進む洋上風力タービンにおいては、陸上よりもさらに過酷な環境下での運用となるため、減速機には一層高い信頼性、耐久性、そしてメンテナンスフリー性が求められております。

風力タービン用減速機の性能と寿命を支えるためには、様々な関連技術が不可欠でございます。まず、歯車の摩耗を防ぎ、摩擦熱を放散させるための「潤滑システム」が挙げられます。適切な潤滑油の選定、オイルポンプ、フィルター、クーラー、ヒーターなどから構成されるこのシステムは、減速機の長寿命化に直結します。次に、歯車を支持し、回転をスムーズにする「軸受」も重要です。入力軸、中間軸、出力軸にはそれぞれ高荷重、高速回転、振動に耐えうる高性能な転がり軸受やすべり軸受が使用されます。また、減速機の異常を早期に検知し、予知保全を可能にする「状態監視システム(CMS)」も普及が進んでいます。振動センサー、温度センサー、油中パーティクルセンサーなどを活用し、突発的な故障を未然に防ぎ、ダウンタイムを削減します。さらに、歯車や軸受の長寿命化、高強度化を実現するための「材料技術」や、FEM(有限要素法)などを用いた応力解析、振動解析、熱解析、ギアプロファイルの最適化、騒音低減設計といった「設計・解析技術」も、減速機の性能向上には欠かせない要素でございます。

市場背景としましては、世界的な再生可能エネルギーへの移行、特に風力発電の導入拡大に伴い、風力タービン用減速機市場も堅調な成長を続けております。特に洋上風力発電の急速な普及が、市場を牽引する大きな要因となっております。この市場は、ZF Wind Power(ドイツ)、Winergy(ドイツ)、Moventas(フィンランド)、NGC(中国)、Bosch Rexroth(ドイツ)といった少数の大手メーカーが世界的に市場を寡占している状況でございます。日本企業では、かつて三菱重工業が自社開発・製造を行っていたほか、ナブテスコや住友重機械工業などが関連技術を有しております。技術トレンドとしては、風力タービンの高出力化、大型化への対応が最重要課題であり、これに伴い減速機にはさらなる信頼性、耐久性、そしてメンテナンスフリー化が求められています。また、ギアレス方式との競合と共存の中で、減速機方式もデジタル化やIoTを活用した予知保全の強化を進め、運用コストの削減と稼働率の向上を目指しております。一方で、初期投資コストの高さや、過酷な環境下での故障率低減、サプライチェーンの安定性といった課題も依然として存在しております。

将来展望としましては、風力タービン用減速機は、さらなる技術革新を通じて進化を続けると予想されます。高効率化、軽量化、コンパクト化は引き続き重要な開発目標であり、新素材(例:セラミックス、複合材料)の導入による性能向上や、AIを活用した自己診断・自己最適化機能を備えた「スマート減速機」の開発も進むでしょう。また、モジュール化や標準化を進めることで、製造コストの削減とメンテナンス性の向上が図られると考えられます。市場動向としては、洋上風力発電のさらなる拡大が市場を牽引し続けるとともに、新興国市場での需要増加や、既存設備のレトロフィット(改修)需要も高まると見込まれます。課題としては、故障率のさらなる低減と運用コストの削減が引き続き重要であり、ギアレス方式との技術競争は継続するものの、減速機方式はそのコストパフォーマンスと長年の実績で優位性を保ち続けるでしょう。環境負荷低減への貢献も重要なテーマであり、リサイクル可能な材料の使用や製造プロセスの効率化が求められます。風力タービン用減速機は、風力発電の普及に不可欠なコンポーネントとして、地球温暖化対策とエネルギー安全保障に貢献し続けることで、持続可能な社会の実現に大きく寄与していくものと期待されております。