風力タービンギアボックス修理・再生市場:規模・シェア分析 – 成長動向と予測 (2025年~2030年)

風力タービンギアボックス修理・改修市場レポートは、タイプ(修理・改修)、ギアボックス故障部品(ベアリング、ギア、シャフトとハウジング、その他)、タービン定格容量(2 MW未満、2~5 MW、5 MW超)、サービスプロバイダー(OEMサービス部門、独立系サービスプロバイダー、その他)、展開(陸上と洋上)、地域(北米、ヨーロッパ、アジア太平洋、その他)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

風力タービンギアボックス修理・改修市場:市場概要(2025年~2030年)

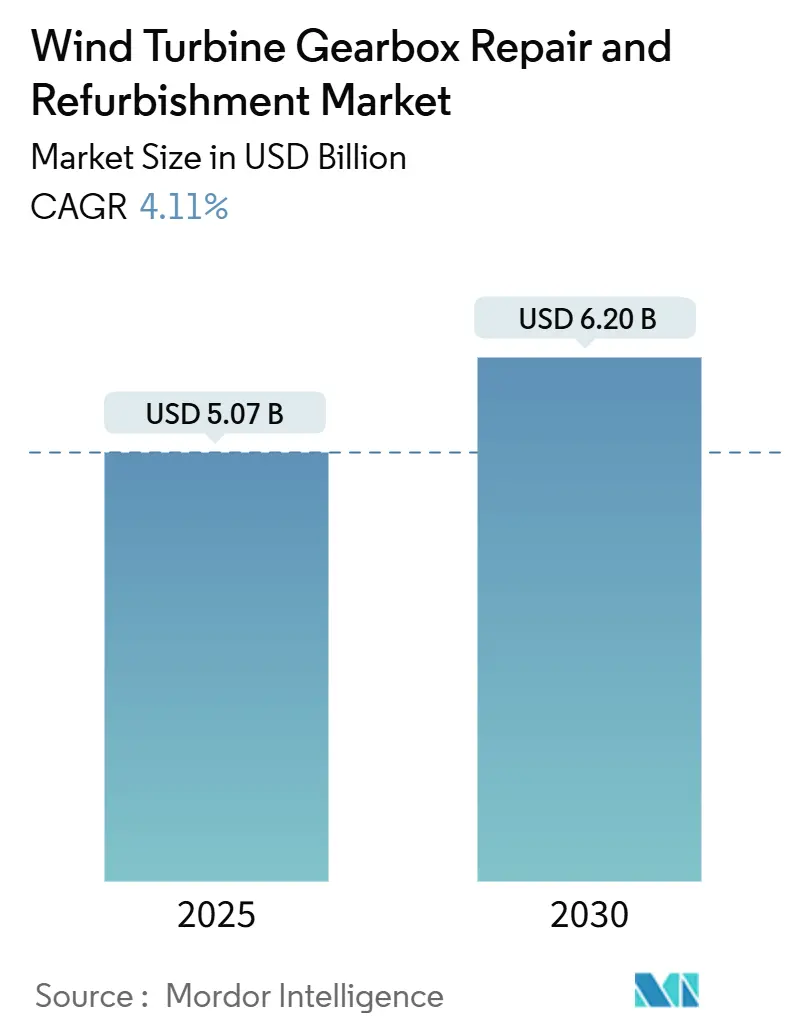

本レポートは、風力タービンギアボックスの修理および改修市場に関する詳細な分析を提供しています。市場規模は2025年に50.7億米ドルと推定され、2030年には62.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.11%です。この成長は、老朽化する陸上風力タービン群、ギアボックス製造能力の制約、稼働時間保証への需要の高まりといった要因が複合的に作用して推進されています。特にヨーロッパのフリートの人口動態の変化、パンデミック後の新規ギアボックスの18ヶ月というリードタイム、そして保険主導のサービスプロトコルが、修理の経済性を交換よりも魅力的にしています。独立系サービスプロバイダー(ISP)は、マルチブランドの専門知識を活用して、既存の相手先ブランド製造業者(OEM)の地位を侵食しています。一方、洋上タービンは、高額な費用とメンテナンス費用の30%を超える物流コストを伴うため、プロバイダーは交換プールやアップタワー修理モデルの洗練を迫られています。データ駆動型予測メンテナンスがアジア太平洋地域から他の地域に広がるにつれて、事業者は壊滅的なベアリング故障の数週間前に介入できるようになり、年間発電量を維持し、均等化発電原価(LCOE)を削減しています。

主要なレポートのポイント

* タイプ別: 2024年には修理が風力タービンギアボックス修理・改修市場シェアの69.6%を占め、改修は2030年までに4.9%のCAGRで拡大すると予測されています。

* ギアボックス故障コンポーネント別: 2024年の修理注文の61.0%はベアリングが原因でした。ギアコンポーネントは2030年までに5.1%のCAGRで成長する見込みです。

* タービン定格容量別: 2024年には2MW未満のセグメントが風力タービンギアボックス修理・改修市場規模の44.2%を占め、5MW超のセグメントは4.8%のCAGRで拡大しています。

* サービスプロバイダー別: 2024年にはOEMサービス部門が58.7%のシェアを占めましたが、独立系サービスプロバイダー(ISP)は5.5%のCAGRで成長しています。

* 展開別: 2024年の収益の25.5%を洋上が占め、2030年までに最も速い7.1%のCAGRで成長すると予測されています。

* 地域別: 2024年にはヨーロッパが収益の37.9%を占めましたが、アジア太平洋地域は2030年までに6.8%のCAGRで成長する見込みです。

主要な市場動向と洞察

促進要因

* 10年超の陸上タービン群の急速な老朽化: 2010年から2014年の間に設置されたタービンが、ギアボックスの主要な介入が必要となる7~10年の期間に差し掛かっています。多くの旧式タービンでは高度な状態監視が不足しているため、事業者は1件あたり25万~30万米ドルの費用がかかる事後的な修理に追い込まれています。特にドイツやデンマークでの初期の風力発電建設により、ヨーロッパでは同期したメンテナンスサイクルが生じており、2027年までこの需要が続く見込みです。

* OEM主導のグローバル修理ハブ展開: OEMは、修理期間の短縮とアフターマーケット利益の確保のため、集中型再製造ハブに投資しています。GE Vernovaは、米国のサプライチェーンプログラムの一環として、テキサス州アマリロのギアボックス改修能力に1億米ドルを投じました。シーメンス・ガメサは、エネコ社のプリンセス・アマリア洋上風力発電所向けに10週間のオーバーホールサイクルを完了するスペインの改修工場を運営しています。

* 時間ベースからデータ駆動型予測メンテナンス契約への移行: センサーと機械学習の進歩により、事業者は故障の数日前に温度上昇、振動異常、潤滑不良を検知できるようになりました。予測戦略は、主要な故障の4分の1を未然に防ぐことで、直接的なO&Mコストを8%、生産損失を11%削減します。アジアのデベロッパーは、SCADAと連携した状態監視システムを新規タービンに装備し、可用性ベースのサービス契約を結んでいます。

* 新規ギアボックス供給の不足と18ヶ月のリードタイム: 原材料のボトルネックとニッチな製造能力により、ギアボックスの納期は18ヶ月に延びています。事業者はこのようなダウンタイムを許容できないため、事前改修されたユニットを地域倉庫に保管し、交換する改修や交換プールソリューションを選択しています。

* 保険会社が義務付ける予防的修理: 稼働停止による支払い額を減らすため、保険会社は予防的修理を義務付けています。これは主にヨーロッパと北米で顕著であり、風力タービンギアボックス修理・改修市場の需要を後押ししています。

* クレーン作業時間を35~50%削減するモジュール式交換プールビジネスモデル: 事前改修されたユニットを地域倉庫に保管し、交換することで、クレーン作業時間を大幅に削減できます。このモデルは、特にヨーロッパで早期に採用が進んでいます。

抑制要因

* ギアボックスを排除するダイレクトドライブタービンへの移行加速: 洋上風力発電では、ギアボックスをなくし信頼性を向上させるダイレクトドライブ構成が好まれています。特にアクセスが困難な場所では顕著です。研究によると、ギア付きタービンはダイレクトドライブ型に比べてMWあたりのOPEXが9.3%高いとされています。しかし、レアアース磁石の要件と高い設備投資費用により、採用は大規模な洋上プロジェクトに限定されており、既存のギア付きフリートの短期的な置き換えは限定的です。

* 洋上ギアボックス取り扱いの高い物流コスト: 洋上での修理には、1日10万米ドルを超える高価な重量物運搬船が必要であり、天候条件によって制限されます。研究によると、物流コストが洋上ギアボックス修理費用の30%以上を占めると推定されています。浮体式洋上風力発電では、ジャッキアップ船が停泊できないため、自律型メンテナンスプラットフォームへの革新が求められています。

* LATAMおよびMEAにおけるクラス認定改修施設の限定的な利用可能性: ラテンアメリカ、中東、アフリカ地域では、クラス認定された改修施設が不足しており、市場の成長を妨げています。

* マルチブランド修理を妨げるIP制限された設計データ: 設計データが知的財産(IP)によって制限されているため、独立系サービスプロバイダー(ISP)がマルチブランドのギアボックス修理を行うことが困難になっています。

セグメント分析

* タイプ別:修理が現在の収益を牽引

2024年には修理サービスが市場全体の69.6%を占める33.8億米ドルに達し、優位に立っています。事業者は歴史的にギアボックスが故障するまで稼働させ、可用性を回復するための迅速な修理を好んできました。しかし、改修は4.9%のCAGRで成長しており、資産所有者が延長保証とライフサイクル改善を求める傾向が強まっています。GE Vernovaのスペインのハブは、改修されたドライブトレインにエンジニアリングアップグレードを組み込み、繰り返しの介入を削減しています。改修は、ベアリングのアップグレード、ギアの再プロファイリング、既知の故障モードをターゲットとした潤滑設計の変更など、より広範な材料範囲を可能にします。保険会社は改修ユニットに対してより長い保証期間を付与することが多く、所有者の経済性を向上させます。

* ギアボックス故障コンポーネント別:ベアリング故障がサービス需要を支配

2024年の故障の61.0%はベアリングが原因であり、専門的な交換および潤滑サービスを牽引しています。汚染物質、変動する負荷、マイクロピッチングが早期摩耗を引き起こすため、ベアリングの健全性が予測分析の焦点となっています。ギア歯の損傷はより小さい割合ですが、ホワイトエッチングクラックが業界の注目を集めるにつれて、2030年までに5.1%のCAGRで増加すると見込まれています。潤滑システムの最適化は、エネルギー損失の最大50%を回避し、コンポーネントの寿命を延ばすことができます。

* タービン定格容量別:2MW未満のフリートが現在の活動を牽引

2MW未満のタービンが2024年のギアボックス作業注文の44.2%を占めました。これは、初期世代の機械がメンテナンス集約的な時期に達しているためです。インドの再動力化政策は、25.4GWの容量にわたるオーバーホールを奨励し、改修後に1.5倍の出力向上を保証しています。一方、主流の2~5MWタービンは多様な中間層を形成し、マルチブランドのノウハウを必要としますが、5MW超の機械は、設置率の上昇と高価値ギアボックスにより、最も速い4.8%のCAGRで成長しています。

* サービスプロバイダー別:OEMの優位性がISPの挑戦に直面

OEM部門は設計IPと既存契約の強みにより、2024年の収益の58.7%を維持しました。しかし、ISPの5.5%のCAGRは、所有者の選好がコスト効率の高さにシフトしていることを示しています。Deutsche Windtechnikは、複数のブランドにわたる7,100基以上のタービンを管理しており、独立系モデルが達成できる規模を示しています。

* 展開別:陸上ボリューム対洋上成長の可能性

陸上タービンは2024年の収益の74.5%を占め、容易なクレーンアクセスと成熟したサプライラインに支えられています。洋上は2024年には25.5%に過ぎないものの、2025年から2030年にかけて7.1%のCAGRで最も速く成長すると予測されています。1件あたり30%を超える物流コストが、事業者に専用サービス船による交換プールギアボックスの使用を促しています。

地域分析

* ヨーロッパ: 2024年には世界の収益の37.9%を占め、大陸の早期導入と老朽化するフリートを反映しています。WindEuropeのクリーン産業協定のような政策は、競争力を保護するために国内のサービス能力を推進しています。北海の洋上風力発電は、高度な物流とアップタワー修理ツールの需要を高めています。予測メンテナンスの導入は規制当局の支持を得ており、安定した作業量の増加を保証しています。

* アジア太平洋: 2030年までに6.8%のCAGRで最も速く成長する地域です。中国の巨大なフリートは、保証から予測監視を重視する複数年サービス契約に移行しており、インドの再動力化政策は2MW未満のタービンを改修パイプラインに導いています。Goldwindのような国内の主要企業は、ISPと協力してコンポーネント交換プールを構築していますが、技術移転規則により現地コンテンツの優位性が維持されています。

* 北米: GE Vernovaのアマリロ再製造施設のようなOEMハブによってサービスされる、かなりの数の設置ベースを維持しており、米国の事業者向けに迅速な修理期間を保証しています。

* ラテンアメリカ、中東、アフリカ: クラス認定されたワークショップが不足しているため、OEMや独立系サービスプロバイダー(ISP)が主要なサービスプロバイダーとなっており、特に遠隔地での部品供給と専門知識の確保が課題となっています。

競争環境:

風力タービンサービス市場は、OEM、ISP、および社内サービスプロバイダーの3つの主要なプレーヤーによって特徴付けられます。

* OEM(Original Equipment Manufacturers): Vestas、Siemens Gamesa、GE Vernova、Goldwind、Envision Energyなどの大手OEMは、自社製のタービンに対して包括的なサービス契約を提供しています。彼らは、タービン設計に関する深い知識、専用のツール、および部品のサプライチェーンへのアクセスという利点を持っています。OEMは、保証期間中のサービスを独占的に提供することが多く、その後も長期サービス契約(LTSA)を通じて市場シェアを維持しようとします。彼らは、デジタル化と予測メンテナンス技術への投資を増やし、サービス提供を最適化しています。

* ISP(Independent Service Providers): E.ON、Nordex、EDF RenewablesなどのISPは、複数のOEMのタービンに対応できる柔軟性と、多くの場合、OEMよりもコスト効率の高いソリューションを提供することで市場シェアを拡大しています。彼らは、保証期間が終了したタービンや、OEMがサービスを提供しない古いモデルのタービンに焦点を当てることがよくあります。ISPは、専門的な技術、迅速な対応時間、および顧客の特定のニーズに合わせたカスタマイズされたサービスを提供することで競争力を高めています。また、部品の調達ネットワークを構築し、サプライチェーンの多様化を図っています。

* 社内サービスプロバイダー: 一部の大規模な風力発電事業者やユーティリティ企業は、コスト削減と運用管理の強化のために、自社のフリートのメンテナンスと修理を社内で行うことを選択しています。彼らは、独自の技術者チーム、ツール、およびスペアパーツの在庫を維持しています。このアプローチは、特に大規模なフリートを持つ企業にとって、運用効率と柔軟性を高めることができますが、初期投資と専門知識の維持が必要です。

市場の動向と課題:

* デジタル化と予測メンテナンス: IoTセンサー、ビッグデータ分析、AIを活用した予測メンテナンスシステムは、タービンの故障を事前に特定し、計画外のダウンタイムを削減することで、サービス効率を大幅に向上させています。これは、サービスプロバイダーにとって新たな収益源となり、競争優位性を確立するための重要な要素となっています。

* 部品のサプライチェーンの課題: 特に古いタービンや特定のコンポーネントについては、スペアパーツの入手可能性とコストが課題となることがあります。サプライチェーンの混乱や地政学的な緊張も、部品の供給に影響を与える可能性があります。

* 熟練労働者の不足: 風力タービン技術者の需要は世界的に増加しており、特に高度なスキルを持つ専門家の不足が懸念されています。これは、サービスプロバイダーが人材の確保と育成に投資する必要があることを意味します。

* 規制と標準化: 各国の規制要件や業界標準は、サービス提供の方法や品質に影響を与えます。国際的な標準化の進展は、サービスプロバイダーが異なる市場で事業を展開する上で役立ちます。

* リパワーリングと寿命延長: 既存の風力発電所の寿命を延長したり、古いタービンを新しい効率的なモデルに交換したりするリパワーリングプロジェクトは、サービス市場に新たな機会をもたらしています。これには、タービンの評価、解体、設置、および新しいコンポーネントの統合に関する専門知識が必要です。

結論:

世界の風力タービンサービス市場は、再生可能エネルギーへの移行と技術革新によって急速に成長しています。OEM、ISP、および社内サービスプロバイダー間の競争は激化しており、デジタル化、予測メンテナンス、および持続可能なサプライチェーンの構築が、将来の成功の鍵となります。地域ごとの特性と課題を理解し、それに対応する戦略を立てることが、市場のプレーヤーにとって不可欠です。

このレポートは、世界の風力タービンギアボックスの修理および改修市場に焦点を当て、その市場定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、市場機会と将来の見通しについて詳細に分析しています。

市場規模と成長予測:

世界の風力タービンギアボックス修理および改修市場は、2030年までに62億米ドルに達すると予測されており、年平均成長率(CAGR)は4.11%で成長すると見込まれています。

市場の主な推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 10年を超える陸上タービン設備の急速な老朽化。

* GE VernovaやSiemens GamesaなどのOEM(相手先ブランド製造業者)によるグローバルな修理ハブ展開。

* 時間ベースのメンテナンス契約から、データ駆動型の予測メンテナンス契約への移行。

* COVID-19後の新規ギアボックス供給不足と18ヶ月に及ぶリードタイム。

* 保険会社が求める、停止期間中の支払い削減のための予防的修理の義務化。

* クレーン作業時間を35~50%削減するモジュール式交換プールビジネスモデルの導入。

市場の主な阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* ギアボックスを不要とするダイレクトドライブ型タービンへの移行加速。これは特に洋上において長期的な脅威となりますが、高い設備投資コストとレアアース供給の制約により、当面の間は既存のギア付きタービンが15~20年間サービスを必要とすると考えられています。

* 洋上ギアボックスの取り扱いにおける高い物流コスト(費用全体の30%以上)。

* ラテンアメリカおよび中東・アフリカ地域におけるクラス認定された改修施設の限られた利用可能性。

* 知的財産(IP)によって制限された設計データが、マルチブランド修理を妨げている点。

ギアボックス故障の主要因:

ギアボックスの故障原因としては、ベアリングが最も多く、2024年の故障の61%を占めています。これは、変動する負荷、汚染、潤滑の課題に起因しています。

修理と改修の定義:

レポートでは、「修理(Repair)」と「改修(Refurbishment)」を区別しています。修理は、即時の故障を修正し、運用を回復させることに焦点を当てています。一方、改修は、部品のアップグレードを含む包括的なオーバーホールであり、保証期間の延長を伴います。交換プールプログラムは、故障したギアボックスを事前に改修されたユニットと交換し、取り外したギアボックスをオフサイトでオーバーホールすることで、クレーン作業時間を最大50%削減し、メンテナンスの経済性を変革しています。

地域別の成長:

地域別では、アジア太平洋地域が年平均成長率6.8%で最も急速に成長すると予測されています。これは、中国の老朽化した設備とインドのリパワリング政策に支えられています。

レポートの分析範囲:

本レポートは、修理と改修の「タイプ」、ベアリング、ギア、シャフト、ハウジングなどの「ギアボックス故障コンポーネント」、2MW未満、2~5MW、5MW超の「タービン定格容量」、OEMサービス部門、独立系サービスプロバイダー(ISP)、社内ユーティリティワークショップなどの「サービスプロバイダー」、陸上と洋上の「展開」、そして北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの「地域」といった多角的なセグメンテーションに基づいて市場を分析しています。

競争環境:

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、およびSiemens Gamesa Renewable Energy SA、GE Vernova、ZF Friedrichshafen AGなどの主要企業のプロファイルが詳細に記述されています。

このレポートは、風力タービンギアボックスの修理および改修市場の現状と将来の展望を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 10年以上の陸上タービンフリートの急速な老朽化

- 4.2.2 OEM支援によるグローバル修理ハブの展開(例:GE Vernova、シーメンスガメサ)

- 4.2.3 時間ベースからデータ駆動型予測メンテナンス契約への移行

- 4.2.4 新しいギアボックス供給の不足とCOVID後の18ヶ月のリードタイム

- 4.2.5 停止時の支払い削減のための保険義務付けによる予防的修理

- 4.2.6 クレーン作業時間を35~50%削減するモジュール式交換プールビジネスモデル

-

4.3 市場の阻害要因

- 4.3.1 ギアボックスを排除するダイレクトドライブタービンへの移行の加速

- 4.3.2 洋上ギアボックス取り扱いの高額な物流コスト(チケットの30%以上)

- 4.3.3 LATAMおよびMEAにおけるクラス認定改修施設の限られた利用可能性

- 4.3.4 マルチブランド修理を妨げるIP制限された設計データ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争上の敵対関係の激しさ

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 修理

- 5.1.2 改装

-

5.2 ギアボックス故障コンポーネント別

- 5.2.1 ベアリング

- 5.2.2 ギア

- 5.2.3 シャフトとハウジング

- 5.2.4 その他(シール、潤滑システム)

-

5.3 タービン定格容量別

- 5.3.1 2 MW未満

- 5.3.2 2~5 MW

- 5.3.3 5 MW超

-

5.4 サービスプロバイダー別

- 5.4.1 OEMサービス部門

- 5.4.2 独立系サービスプロバイダー(ISP)

- 5.4.3 社内ユーティリティワークショップ

-

5.5 展開別

- 5.5.1 陸上

- 5.5.2 洋上

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 北欧諸国

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.4.1 Siemens Gamesa Renewable Energy SA

- 6.4.2 GE Vernova (incl. Winergy)

- 6.4.3 ZF Friedrichshafen AG

- 6.4.4 Dana-Brevini SpA

- 6.4.5 Moventas Gears Oy

- 6.4.6 Stork Gears & Services BV

- 6.4.7 NGC (Nanjing High Speed)

- 6.4.8 SKF Group (ドライブラインサービス)

- 6.4.9 Timken Power Systems

- 6.4.10 Romax Technology (Hexagon)

- 6.4.11 ME Production A/S

- 6.4.12 Connected Wind Services A/S

- 6.4.13 Turbine Repair Solutions

- 6.4.14 Grenaa Motorfabrik A/S

- 6.4.15 Bachmann electronic GmbH

- 6.4.16 Flender GmbH

- 6.4.17 ENERCON GmbH

- 6.4.18 Vestas サービスとソリューション

- 6.4.19 Bonfiglioli Riduttori SpA

- 6.4.20 Heli Gearbox (Zhejiang Hengfengtai)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

風力タービンギアボックスの修理・再生は、風力発電設備の安定稼働と経済性、そして持続可能性を支える上で極めて重要なサービスでございます。風力タービンは、風の運動エネルギーをブレードで受け止め、その低速回転を発電機が効率的に電気を生成できる高速回転へと変換する役割をギアボックスが担っております。このギアボックスは、風の変動や連続運転による大きな負荷に常に晒されており、ベアリングやギアの摩耗、破損といった故障が発生しやすい主要なコンポーネントの一つでございます。修理・再生とは、このような故障が発生したギアボックスを、新品に交換することなく、元の性能に回復させる、あるいはさらに性能を向上させ、寿命を延長させる一連のプロセスを指します。これにより、高額な新品交換費用を削減し、タービンのダウンタイムを最小限に抑え、発電事業の収益性を高めることが可能となります。

風力タービンギアボックスの修理・再生には、その故障の程度や状況に応じていくつかの種類がございます。一つ目は「オンサイト修理」で、これはタービンが設置された現場で、ギアボックスを降ろすことなく部分的な部品交換や調整を行う方法です。軽度の故障や緊急対応に適しており、タービンの停止時間を短縮できる利点がございます。二つ目は「オフサイト修理」、または「工場修理」と呼ばれるもので、ギアボックスをタービンから取り外し、専門の修理工場へ搬送して分解、検査、修理、再組み立てを行う方法です。重度の故障や完全なオーバーホールが必要な場合に適用され、より徹底した修理と品質管理が可能となります。そして三つ目は「再生(リマニュファクチャリング)」で、これは単なる修理を超え、最新の技術や改良された設計を取り入れることで、新品同等、あるいはそれ以上の性能と信頼性を実現するプロセスです。寿命延長や性能向上を目的とし、長期的な運用コスト削減に貢献いたします。

風力タービンギアボックスの修理・再生は、風力発電事業において多岐にわたる重要な役割を担っております。最も大きなメリットは、新品ギアボックスの購入・交換と比較して大幅な「コスト削減」が期待できる点でございます。新品ギアボックスは非常に高価であり、その交換には多大な費用と時間がかかりますが、修理・再生はこれらの費用を抑制し、投資回収期間の短縮に寄与いたします。また、迅速な修理・再生サービスは、タービンの「稼働率向上」に直結し、発電量の維持、ひいては収益の安定化に貢献します。さらに、資源の有効活用や廃棄物の削減に繋がるため、「環境負荷の低減」という観点からも非常に重要でございます。これは、持続可能な社会の実現に向けた循環型経済への貢献を意味します。旧型タービンにおいては、新品部品の供給が終了しているケースも少なくなく、修理・再生はこれらの設備の「長期運用を可能にする」唯一の手段となることもございます。

風力タービンギアボックスの修理・再生を支える技術は多岐にわたります。まず、故障の早期発見と原因特定に不可欠なのが「診断技術」です。振動解析、油分析、音響解析、内視鏡検査、そしてSCADAデータ(監視制御およびデータ収集システム)を用いた運転データ解析などが挙げられます。これらの技術により、故障の予兆を捉え、計画的な修理を可能にします。次に、「材料技術」の進化も重要です。高強度鋼、特殊コーティング、高性能潤滑油の開発により、ギアやベアリングの耐久性が向上し、ギアボックス全体の寿命延長に貢献しています。また、高精度な「加工技術」や「熱処理技術」は、修理後の部品の品質と性能を保証するために不可欠です。さらに、内部の微細な欠陥を検出する「非破壊検査技術」(超音波探傷、磁粉探傷など)も、修理品質の確保に欠かせません。近年では、AIやIoT、デジタルツインといった「デジタル技術」を活用し、運転データのリアルタイム監視から故障予測、最適な修理計画の立案までを行う予知保全の取り組みも進展しております。

世界の風力発電市場は、地球温暖化対策とエネルギー安全保障の観点から急速に拡大しており、それに伴い、稼働中の風力タービン基数も増加の一途を辿っております。特に、設置から10年以上が経過した老朽化タービンの割合が増加しており、これらのタービンにおけるギアボックスの故障リスクが高まっております。新品ギアボックスの製造には長いリードタイムと高額なコストがかかるため、修理・再生サービスへの需要は必然的に高まっております。また、風力発電事業におけるO&M(運用・保守)コストは発電コスト全体に占める割合が大きく、特にギアボックスの故障はO&Mコストを押し上げる主要因の一つでございます。このため、O&Mコストの最適化は事業者の喫緊の課題となっており、修理・再生はコスト削減の有効な手段として注目されております。さらに、循環型経済への移行やCO2排出量削減といった環境規制の強化も、修理・再生市場の成長を後押しする要因となっております。

風力タービンギアボックスの修理・再生市場は、今後も持続的な成長が見込まれております。世界的な風力発電導入の加速と、既存設備の老朽化の進行により、修理・再生サービスの需要は一層高まるでしょう。特に、大型化・洋上化が進む風力タービンにおいては、ギアボックスの交換作業がより困難かつ高コストになるため、修理・再生の重要性はさらに増すと考えられます。将来的には、AIやIoT、ビッグデータを活用した「予知保全技術」がさらに進化し、故障が発生する前に最適なタイミングで修理・部品交換を行うことが一般的になるでしょう。これにより、タービンのダウンタイムを極限まで短縮し、発電効率を最大化することが可能となります。また、修理・再生プロセスにおける「モジュール化」や「標準化」が進むことで、作業の効率化とコスト削減が図られると予想されます。専門的な技術とノウハウを持つサービスプロバイダーの役割はますます重要となり、グローバルなサービスネットワークの構築も進むでしょう。修理・再生は、風力発電の持続可能な発展を支える基盤技術として、その価値を一層高めていくことになります。