風力タービン市場:市場規模、シェア分析、成長トレンド、予測 (2025年~2030年)

風力タービン市場レポートは、展開場所(陸上および洋上)、容量定格(小型、中型、大型、および超大型)、軸タイプ(水平軸および垂直軸)、コンポーネント(ローターブレード、ナセルとドライブトレイン、発電機、タワー、およびパワーエレクトロニクスと制御)、最終用途アプリケーション(公益事業規模、商業および産業、ならびに住宅およびマイクログリッド)、および地域(アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

風力タービン市場の概要(2025年~2030年)

本レポートは、風力タービン市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。展開場所(陸上、洋上)、容量定格(小型、中型、大型、超大型)、軸タイプ(水平軸、垂直軸)、コンポーネント(ローターブレード、ナセルとドライブトレイン、発電機、タワー、パワーエレクトロニクスと制御)、最終用途アプリケーション(公益事業規模、商業・産業用、住宅・マイクログリッド)、および地域(アジア太平洋など)別に市場をセグメント化しています。

市場概要

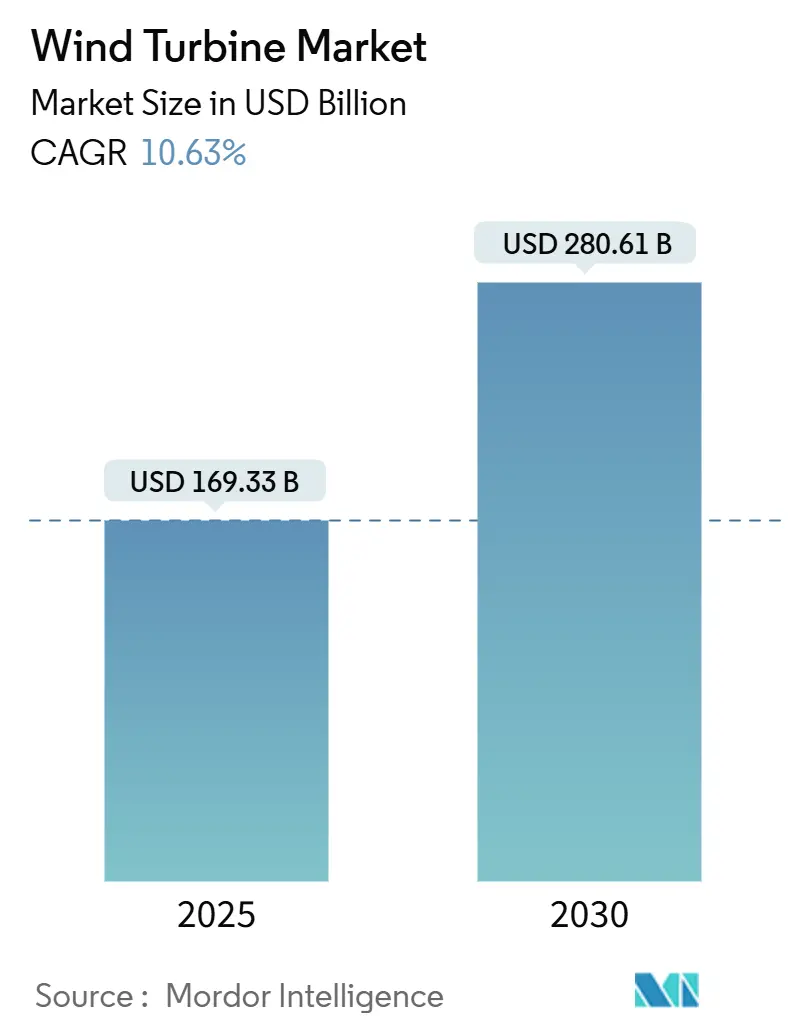

調査期間は2020年から2030年です。市場規模は2025年に1,693.3億米ドルと推定され、2030年には2,806.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.63%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場もアジア太平洋地域です。市場の集中度は中程度とされています。

市場分析

風力タービン市場の成長は、各国の再生可能エネルギー目標の積極的な推進、陸上および洋上プロジェクトにおける均等化発電原価(LCOE)の大幅な低下、そしてサイトのエネルギー密度を高める15MW以上の高出力タービンへの着実な移行に支えられています。また、開発者はグリーンボンド融資へのアクセス拡大、政策主導のグリーン水素需要、およびダウンタイムを35%削減するAI対応メンテナンスプラットフォームからも恩恵を受けています。陸上設備が依然として優勢ですが、商業規模の洋上設備、特に浮体式洋上風力発電は最も速い資本流入を惹きつけています。アジア太平洋地域が世界の市場価値のほぼ半分を占めていますが、中東・アフリカ地域も記録的な低価格の入札と数ギガワット規模の建設により、その差を縮めています。

主要なレポートのポイント

* 展開場所別: 2024年の収益の92.26%を陸上プロジェクトが占めましたが、洋上設備は2030年までに19.49%のCAGRで拡大すると予測されています。

* 容量定格別: 2024年の風力タービン市場シェアの46.30%を1~5MWの大型機が占め、5MWを超える超大型機は2030年までに14.30%のCAGRで増加すると予測されています。

* 軸タイプ別: 2024年の風力タービン市場規模の96.50%を水平軸タービンが占めましたが、垂直軸設計は予測期間中に12.90%のCAGRで進展しています。

* コンポーネント別: 2024年の価値プールの30.13%をローターブレードがリードしましたが、パワーエレクトロニクスおよび制御パッケージは2030年までに13.04%のCAGRを記録すると予想されています。

* 最終用途アプリケーション別: 2024年の収益の83.40%を公益事業規模の風力発電所が占めましたが、商業・産業用システムは2030年までに15.62%のCAGRで成長する見込みです。

* 地域別: アジア太平洋地域が2024年に48.22%のシェアで最大の貢献者であり続け、中東・アフリカ地域は2025年から2030年にかけて52.6%という最速の成長ペースを記録すると予測されています。

世界の風力タービン市場のトレンドと洞察

成長要因

* 各国の再生可能エネルギー目標の拡大: 欧州連合は2030年までに再生可能電力の42.5%を義務付けており、インドは2024年に3.4GWの風力発電容量を追加し、2030年までに非化石エネルギー500GWの目標を掲げています。英国も2030年までに95%の低炭素発電を目指し、陸上風力発電の規制を撤廃しました。これらの枠組みは、固定価格買取制度、証明書、競争入札を通じて収益を保証し、風力タービン市場を加速させています。

* LCOEの急速な低下: サウジアラビアの最新入札では15米ドル/MWhという低価格が示され、陸上コストの大幅な低下を裏付けています。洋上風力発電も同様の軌跡をたどっており、浮体式洋上風力発電は2050年までに40ユーロ/MWhに達すると予測されています。平均タービン定格は2024年に5,500kWに達し、プラントバランス費用が削減されています。

* メガタービンへの需要: 開発者は、シーメンスガメサの21MWプロトタイプや中国初の商業用18MW設備など、15MW以上の容量を持つ機械をますます指定しています。大型ローターは上空のより強い風を捉え、タービン数を減らすことでO&M訪問やクレーン動員を削減します。

* グリーン水素との統合: EUの再生可能エネルギー指令は水素のサブターゲットを組み込み、開発者が電解槽を風力発電所と併設することを推進しています。これにより、余剰発電を収益化し、価格の共食いを回避することで、プロジェクトの資金調達可能性を高め、風力タービン産業のフットプリントを拡大しています。

阻害要因

* 送電網接続のボトルネック: 米国の相互接続待ち行列は2,600GWに膨れ上がり、英国では14年間の待ち時間が発生しており、試運転の遅延と維持費の増加を招いています。送電網のアップグレードが風力発電の建設スケジュールに追いついていないため、短期的な追加容量が制限されています。

* 公益事業規模の太陽光発電と蓄電との競争: 太陽光発電は日照量の豊富な地域で新規容量の70%を確保しており、DOEは長期蓄電のバッテリーコストが0.05米ドル/kWhに低下すると予測しています。調整可能な太陽光発電はピーク価格時間帯に風力発電を上回る可能性があり、風力発電の入札価格を低く抑える圧力をかけています。

* レアアース磁石の供給セキュリティ: レアアース磁石の供給は、特に中国への依存度が高く、長期的なリスク要因となっています。

* 使用済みブレードのリサイクルコスト: 使用済みブレードのリサイクルコストは、特に欧州や北米の先行導入国にとって課題となっています。

セグメント分析

* 展開場所別: 陸上設備は2024年の収益の92.26%を占め、成熟したサプライチェーンと合理化された許認可プロセスに支えられています。しかし、洋上プロジェクトは19.49%のCAGRを記録し、2030年までに市場シェアを着実に拡大すると予測されています。浮体式洋上風力発電は、高風速の深海サイトを開拓し、かつては懐疑的だった保険会社からも注目を集めています。

* 容量定格別: 1~5MWの大型機が2024年に46.30%のシェアを維持しましたが、5MWを超えるモデルは、より少ない台数でより高い出力を求める公益事業の需要に牽引され、14.30%のCAGRで拡大すると予測されています。

* 軸タイプ別: 水平軸設計は2024年時点で世界の出力の96.50%を供給しており、数十年にわたる空力的な改良に裏打ちされています。垂直軸タービンは、設置された設備全体に占める割合は小さいものの、機械学習制御と複合ヘリカルブレードにより、都市部や洋上でのニッチな採用が進み、12.90%のCAGRで進展しています。

* コンポーネント別: ローターブレードは2024年に価値の30.13%を占めてリードしましたが、パワーエレクトロニクスおよび制御パッケージは、高度な送電網サポート機能、ワイドバンドギャップ半導体、サイバーセキュリティ強化型SCADAプラットフォームへの需要を反映し、13.04%のCAGRで成長する見込みです。

* 最終用途アプリケーション別: 公益事業規模の風力発電所は2024年に収益の83.40%を生み出しましたが、商業・産業用システムは、企業が科学的根拠に基づいたネットゼロ目標を達成するために仮想PPAやオンサイト再生可能エネルギーを採用することで、2030年までに年間15.62%の割合で成長すると予想されています。

地域分析

アジア太平洋地域は、中国の国内建設、インドの3.4GW追加、日本の浮体式洋上風力発電の推進により、2024年の市場価値の48.22%を占めました。この地域の11.79%の成長率は、現地の製造能力の深さと持続的な政策インセンティブに起因しています。欧州は、EUの42.5%再生可能エネルギー義務と堅固な洋上インフラにより、プロジェクトの勢いを高く維持し、技術の先駆者であり続けています。

中東・アフリカ地域は、エジプトの100億米ドル規模の10GWメガプロジェクトや、サウジアラビアの入札が15米ドル/MWhで落札されたことに後押しされ、最も急速に拡大する地域と予測されています。北米は送電規則の進化に伴い洋上風力発電の可能性を追求しており、南米はブラジルとチリの入札パイプラインに乗って地域での役割を深めています。

競争環境

メーカーは2024年に23,098基から記録的な127GWを接続し、規模と激しい競争を反映しています。Constellation EnergyによるCalpineの270億米ドル買収は、60GWのクリーン電力大手を生み出し、セクターの統合の波を示しています。BPとJERAの58億米ドル合弁事業は13GWの洋上風力資産をターゲットにしており、Saipem7(SaipemとSubsea7の合併)の設立はサービスプロバイダー間のM&A活動の増加を示唆しています。

OEMは、メガタービンの投入、AI駆動型サービス契約、リサイクル可能なブレードプログラムを通じて差別化を図っています。上位5社が新規設置の80%強を支配しており、中程度の集中構造を示していますが、地域的な挑戦者が価格と現地調達戦略を通じてシェアを獲得する余地も残されています。

主要な業界リーダー

* General Electric Company

* Vestas Wind Systems A/S

* Nordex SE

* Suzlon Energy Limited

* Siemens Gamesa Renewable Energy, S.A.

最近の業界動向

* 2025年2月: Constellation EnergyがCalpineを270億米ドルで買収し、60GWの低炭素容量を蓄積しました。

* 2025年2月: SaipemとSubsea7がSaipem7として合併に合意し、200億ユーロの収益を合わせて洋上風力EPC受注を追求します。

* 2025年1月: Vestasは、紛争の逆風にもかかわらず、ウクライナのTyligulska風力発電所向けに384MWの受注を獲得しました。

* 2024年12月: BPとJERAがJERA Nex BPを立ち上げ、13GWの洋上資産を追求します。

本レポートは、世界の風力タービン市場に関する詳細な分析を提供しています。風力タービンは、主要な再生可能エネルギー源として、多くの国でエネルギーコストの削減と化石燃料への依存度低減に貢献しています。本調査では、市場の仮定、定義、範囲、および調査方法が明確にされています。

市場は2030年までに2,806億1,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.63%で推移する見込みです。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 各国における再生可能エネルギー目標の引き上げ

* 陸上および洋上風力発電の均等化発電原価(LCOE)の急速な低下

* 15 MW以上の大型タービンに対する電力会社の需要増加

* グリーン水素との連携を促進する政策

* 浮体式洋上風力の事業化における進展

* AIを活用した予知保全によるコスト削減(92%の故障予測精度を達成し、ダウンタイムを約35%削減)

一方で、市場の成長を阻害する要因も存在します。

* 送電網接続の待機列によるボトルネック(特に北米および欧州で最も顕著な短期的な課題)

* ユーティリティ規模の太陽光発電と蓄電システムとの競合

* 希土類磁石の供給セキュリティに関する懸念

* 使用済みブレードのリサイクルコスト

本レポートでは、市場を以下の要素で詳細にセグメント化し、分析しています。

* 設置場所別: 陸上、洋上(着床式、浮体式)

* 容量定格別: 小型(100 kW未満)、中型(100 kW~1 MW)、大型(1~5 MW)、超大型(5 MW超)

* 軸タイプ別: 水平軸、垂直軸

* コンポーネント別: ローターブレード、ナセルとドライブトレイン、発電機、タワー、パワーエレクトロニクスと制御

* 最終用途アプリケーション別: ユーティリティ規模、商業・産業用、住宅・マイクログリッド

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ(各国詳細を含む)

特に、洋上設備、中でも浮体式基礎は、2030年までに19.49%という最も高いCAGRで成長すると予測されています。また、5 MWを超える超大型タービンは、高い設備利用率とMWあたりの設置・保守コスト削減により、プロジェクトの経済性を向上させるため、人気が高まっています。地域別では、アジア太平洋地域が2024年に世界の市場価値の48.22%を占め、中国とインドがその成長を牽引しています。

競争環境については、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェア分析、および各企業の詳細なプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向を含む)が網羅されています。主要企業には、Vestas Wind Systems A/S、Siemens Gamesa Renewable Energy S.A.、General Electric Company (GE Vernova)などが挙げられます。

本レポートは、市場機会と将来の展望、未開拓分野、および満たされていないニーズの評価も提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 各国の再生可能エネルギー目標の引き上げ

- 4.2.2 陸上および洋上LCOEの急速な低下

- 4.2.3 15 MW以上のタービンに対する電力会社の意欲

- 4.2.4 有利なグリーン水素連携政策

- 4.2.5 浮体式洋上風力の資金調達可能性のマイルストーン

- 4.2.6 AIを活用した予知保全によるコスト削減

- 4.3 市場の阻害要因

- 4.3.1 送電網接続待ちのボトルネック

- 4.3.2 大規模太陽光発電と蓄電池の組み合わせとの競合

- 4.3.3 希土類磁石の供給セキュリティ

- 4.3.4 使用済みブレードのリサイクルコスト

- 4.4 サプライチェーン分析

- 4.5 規制環境と政府のインセンティブ

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 展開場所別

- 5.1.1 陸上

- 5.1.2 洋上

- 5.1.2.1 着床式

- 5.1.2.2 浮体式

- 5.2 容量定格別

- 5.2.1 小型 (100 kW未満)

- 5.2.2 中型 (100 kW~1 MW)

- 5.2.3 大型 (1~5 MW)

- 5.2.4 超大型 (5 MW超)

- 5.3 軸タイプ別

- 5.3.1 水平軸

- 5.3.2 垂直軸

- 5.4 コンポーネント別

- 5.4.1 ローターブレード

- 5.4.2 ナセルとドライブトレイン

- 5.4.3 発電機

- 5.4.4 タワー

- 5.4.5 パワーエレクトロニクスと制御

- 5.5 最終用途別

- 5.5.1 ユーティリティスケール

- 5.5.2 商業用および産業用

- 5.5.3 住宅用およびマイクログリッド

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 スペイン

- 5.6.2.5 ロシア

- 5.6.2.6 フィンランド

- 5.6.2.7 スウェーデン

- 5.6.2.8 トルコ

- 5.6.2.9 オランダ

- 5.6.2.10 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 ベトナム

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 チリ

- 5.6.4.4 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 南アフリカ

- 5.6.5.3 エジプト

- 5.6.5.4 モロッコ

- 5.6.5.5 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向 (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Vestas Wind Systems A/S

- 6.4.2 Siemens Gamesa Renewable Energy S.A.

- 6.4.3 General Electric Company (GE Vernova)

- 6.4.4 Nordex SE

- 6.4.5 Suzlon Energy Ltd.

- 6.4.6 Xinjiang Goldwind Science & Technology Co., Ltd.

- 6.4.7 Envision Energy Ltd.

- 6.4.8 Ming Yang Smart Energy Group Ltd.

- 6.4.9 Dongfang Electric Corp.

- 6.4.10 Enercon GmbH

- 6.4.11 Hitachi Ltd.

- 6.4.12 LM Wind Power A/S

- 6.4.13 MHI Vestas Offshore Wind A/S

- 6.4.14 Senvion SA

- 6.4.15 Sinovel Wind Group Co., Ltd.

- 6.4.16 Vergnet SA

- 6.4.17 Eocycle Technologies Inc.

- 6.4.18 Airgenesis LLC

- 6.4.19 United Power Technology Co., Ltd.

- 6.4.20 Siemens Energy AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

風力タービンは、風の運動エネルギーを電気エネルギーに変換する装置であり、再生可能エネルギー源として世界中でその導入が加速しています。その基本的な仕組みは、風がブレードを回転させ、その回転運動がローターを介してナセル内部の発電機に伝わり、電気が生成されるというものです。タワーはナセルとローターを支え、風の強い高所に設置されます。この技術は、地球温暖化対策やエネルギー安全保障の観点から、持続可能な社会の実現に不可欠な要素として注目されています。

風力タービンには、主にその軸の向きによって水平軸風力タービンと垂直軸風力タービンの二種類があります。水平軸風力タービンは、プロペラ型とも呼ばれ、風上または風下に向かってブレードが回転する形式で、現在最も普及しているタイプです。高い効率と成熟した技術が特徴ですが、風向きに合わせてナセルを回転させるヨー制御機構が必要です。一方、垂直軸風力タービンは、ブレードが地面に対して垂直に配置されており、風向きに左右されずに発電できる利点があります。ダリウス型やサボニウス型などがあり、重心が低く、騒音が少ない傾向がありますが、一般的に水平軸型に比べて発電効率が低いとされています。また、設置場所によっても分類され、陸上に設置される陸上風力タービンと、海上に設置される洋上風力タービンがあります。洋上風力タービンは、陸上よりも安定した強い風が得られるため、大規模な発電が可能ですが、設置やメンテナンスのコストが高く、着床式と浮体式に分けられます。着床式は比較的浅い海域に基礎を海底に固定して設置され、浮体式は深い海域でも設置可能で、将来の主力技術として期待されています。

風力タービンの用途は、主に大規模な電力供給を目的とした電力系統への接続です。これにより、家庭や産業にクリーンな電力が供給されます。また、電力系統から独立したオフグリッド地域や離島での独立電源としても利用され、ディーゼル発電などの代替として環境負荷の低減に貢献しています。さらに、太陽光発電や蓄電池システムと組み合わせたハイブリッド発電システムの一部としても導入が進んでおり、電力供給の安定化に寄与しています。一部では、水の汲み上げや海水淡水化といった特定の用途にも利用されていますが、主流は電力生産です。

関連技術は多岐にわたります。まず、ブレードの設計と材料技術は、風力タービンの効率を大きく左右します。空気力学に基づいた最適な形状設計や、軽量かつ高強度な複合材料(ガラス繊維強化プラスチック、炭素繊維強化プラスチックなど)の使用により、より多くの風エネルギーを捉えることが可能になっています。発電機技術では、ギアボックスを介して回転数を増速するギアード型と、ギアボックスを持たないダイレクトドライブ型があり、それぞれに永久磁石同期発電機(PMSG)や二重給電誘導発電機(DFIG)などが用いられています。制御システムは、風速の変化に応じてブレードの角度(ピッチ制御)やナセルの向き(ヨー制御)を最適化し、発電量を最大化しつつ、過負荷からタービンを保護します。また、電力系統との連携を円滑にするための高度なグリッド統合技術も不可欠です。構造工学の分野では、タワーや基礎の設計が重要であり、特に洋上風力ではモノパイル、ジャケット、重力式、そして浮体式プラットフォームといった多様な基礎構造が開発されています。さらに、遠隔監視制御システム(SCADA)やドローンを用いた点検、AIを活用した予知保全技術など、運用・保守の効率化を図るデジタル技術も進化しています。

市場背景としては、世界的な脱炭素化の流れとエネルギー安全保障への意識の高まりを背景に、風力発電市場は急速な成長を遂げています。特に中国、欧州(ドイツ、英国など)、米国、インドなどが主要な導入国・地域です。各国政府による再生可能エネルギー導入目標の設定や、固定価格買取制度(FIT)、再生可能エネルギー義務化制度(RPS)などの政策支援が市場拡大を後押ししています。技術革新と規模の経済により、風力発電の均等化発電原価(LCOE)は大幅に低下し、他の発電方式と比較しても競争力のある水準に達しています。一方で、電力系統の容量制約、地域住民の受容性(景観、騒音)、サプライチェーンの安定性、原材料価格の変動などが課題として挙げられます。主要な風力タービンメーカーには、ベスタス、シーメンスガメサ、GEリニューアブルエナジー、ゴールドウィンド、エンビジョンなどが名を連ねています。

将来展望としては、風力タービンの大型化と高効率化がさらに進むと予想されます。より長いブレードと高いタワーにより、より安定した強い風を捉え、発電量を増大させる方向です。特に洋上風力発電は、そのポテンシャルの高さから、浮体式洋上風力発電技術の開発と導入が加速し、深い海域での大規模展開が期待されています。また、風力発電と太陽光発電、蓄電池、さらにはグリーン水素製造といった他の再生可能エネルギー技術との複合化・ハイブリッド化が進み、電力系統の安定化と柔軟性の向上が図られるでしょう。デジタル技術の活用も一層進み、AIやIoTを用いた発電量の予測精度向上、タービンの最適運用、予知保全による稼働率向上などが実現されます。ブレードのリサイクル技術や、製造プロセスにおける持続可能な材料の採用など、環境負荷低減に向けた取り組みも強化される見込みです。これらの技術革新と市場の拡大により、風力タービンは今後も世界のエネルギー転換において中心的な役割を担っていくことでしょう。