風力タービンナセル市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

世界の風力タービンナセル市場は、設置場所(陸上および洋上)、タービン容量(1.5 MW未満、1.5 MWから2 MW、2 MWから2.5 MW、および2.5 MW超)、ならびに地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

このレポートは、「風力タービンナセル市場」に関する詳細な分析を提供しています。市場は、設置場所(陸上、洋上)、タービン容量(1.5 MW未満、1.5~2 MW、2~2.5 MW、2.5 MW超)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に基づいてセグメント化されています。調査期間は2020年から2030年で、予測期間は2025年から2030年です。

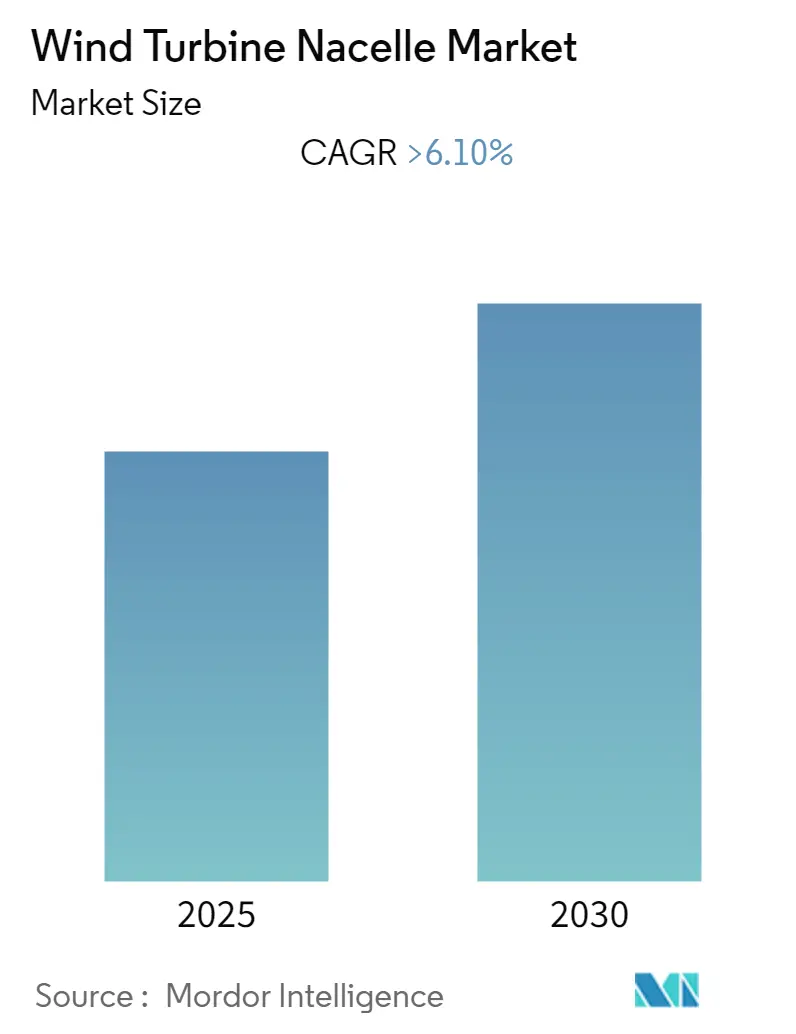

市場概要

風力タービンナセル市場は、予測期間中に6.1%を超える年平均成長率(CAGR)を記録すると予想されています。2020年には陸上風力エネルギー部門が市場を支配し、予測期間中もその優位性を維持すると見られています。また、洋上風力発電の急速な発展は、近い将来の発電において重要な役割を果たす可能性があり、風力タービンナセル市場に新たな機会をもたらすと予測されています。地域別では、アジア太平洋地域が2020年に市場を支配し、中国やインドにおける今後の風力発電プロジェクトにより、今後もその優位性を継続すると予想されています。アジア太平洋地域は、最も成長の速い市場でもあります。

主要な市場トレンドと洞察

1. 陸上セグメントの市場支配

陸上風力タービンは、洋上タービンと比較して比較的成熟した技術です。洋上タービンよりも環境ストレスが少ないため、陸上風力タービンは比較的安価であり、低い許容レベルで動作するように設計されています。2020年には、世界中で86.9 GWの陸上風力プロジェクトが稼働しました。

しかし、空気中の粉塵や砂粒子による摩耗損傷といった課題があるため、陸上風力タービンナセルは、環境要因の影響を軽減するための新しい設計を導入する必要があります。

陸上ナセルの製造施設は、主に米国、欧州、中国といった陸上風力エネルギーの主要市場に集中していますが、近年、陸上風力発電の普及が進むインド、ブラジル、ASEAN諸国にも急速に拠点を拡大しています。

具体的な事例として、2021年6月には、スズロン・グループがインドのグジャラート州で252 MWの陸上風力発電プロジェクトを開発すると発表しました。このプロジェクトでは、ハイブリッドラティスチューブラータワーを備えたS120-140m風力タービン発電機(定格容量約2 MW)約120基が設置され、2022年までに稼働する予定です。また、米国のバロン・ウィンズ陸上風力発電所のようなプロジェクトも、予測期間中にこの分野を後押しすると期待されています。これらの点から、陸上風力発電の設置が予測期間中の風力タービンナセル市場を支配すると予想されます。

2. アジア太平洋地域の市場支配

アジア太平洋地域は、予測期間中に風力タービンナセル市場を支配すると予想されています。炭素排出に関する環境規制が厳しくなる中、世界最大の炭素排出量を占めるアジア太平洋地域は、エネルギー生成目的で再生可能エネルギー源に転換すると見られています。この要因が、今後数年間でこの地域の風力発電設備容量を押し上げると期待されています。

集中的な研究開発活動と政府の支援政策の強化により、風力エネルギーのコストは予測期間中に確実に低下し、タービン設置数の増加につながると考えられます。これにより、この地域での新規設置における風力タービンナセルの需要も増加すると予想されます。

2020年に世界中で設置された洋上風力発電容量6.1 GWのうち、50%は中国によるものであり、中国の洋上総容量は9.884 GWに達しました。これらすべてが、中国がアジア太平洋地域における風力タービンナセルの最大の市場となることを示しています。

2020年時点で、中国は世界最大の風力発電容量を保有しています。しかし、中国が2021年に陸上風力発電への補助金を終了するという決定は、将来の市場成長を抑制する可能性があります。

インドは、世界で4番目に大きな風力発電設備容量を保有しています。これらのプロジェクトは主に国内の北部、南部、西部に広がっています。政府は政策と研究開発への投資により、風力発電のコスト削減に成功しており、その結果、風力発電は投資家にとって魅力的な市場となっています。

インドは現在、中央および州市場で10.3 GWのパイプラインを抱えており、2023年まで設置を推進すると予想されています。2023年以降の市場は、主にハイブリッド形式での風力発電への10 GWの新規容量付与によって牽引される可能性が高いです。

したがって、これらの点から、アジア太平洋地域は予測期間中に最大かつ最も急速に成長する地域になると予想されます。

競争環境

風力タービンナセル市場は、適度に細分化されています。市場で事業を展開している主要企業には、シーメンス・ガメサ・リニューアブル・エナジーS.A.、エネルコンGmbH、ゼネラル・エレクトリック・カンパニー、スズロン・エナジー・リミテッド、ノルデックスSEなどが含まれます。

最近の業界動向

* 2021年11月: 風力タービンメーカーのヴェスタスは、カスタマイズ可能な初のモジュラーナセル設計を発表しました。この製品は、市場投入までの時間を最適化し、ロジスティクス、運用、建設、メンテナンスに関連する様々なプロセスを容易にするとされています。また、ヴェスタスは、このモジュール化されたナセルユニットが、トンネル、橋の高さ、鉄道システムを介して、専門的な取り扱いを大幅に少なくして輸送できると考えています。

* 2021年9月: スペインに拠点を置くシーメンス・ガメサ・リニューアブル・エナジーと、世界の風力発電リーダーであるデンマークのオーステッドは、台湾の台中港に新しいナセル組立施設を開設しました。この施設は、アジア太平洋地域で初の製造施設であり、両社にとって欧州外で初の拠点となります。この製造施設は、オーステッドの台湾における900MWのグレーター・チャンファ1&2a洋上風力発電所向けにナセルを組み立てる予定です。

このレポートは、世界の風力タービンナセル市場に関する包括的な分析を提供しています。風力タービンナセル市場の現状、将来の展望、主要なトレンド、および競争環境を深く掘り下げた内容となっています。

1. 調査の範囲と方法論

本レポートは、調査の範囲、市場の定義、および前提条件を明確に設定し、厳格な調査方法論に基づいて作成されています。市場の全体像を把握するため、エグゼクティブサマリーから始まり、詳細な市場分析へと進みます。

2. 市場概要と動向

市場概要では、以下の主要な側面が分析されています。

* 市場規模と需要予測: 2027年までの米ドル建てでの市場規模と需要予測が提示されています。

* 設備容量: 2020年までの陸上(Onshore)および洋上(Offshore)風力発電の設備容量(GW単位)が詳細に示されています。

* 主要プロジェクトとトレンド: 主要な洋上風力プロジェクト、最近の市場トレンドと開発動向が解説されています。

* 政府の政策と規制: 各国の政府による政策や規制が市場に与える影響が分析されています。

* 市場ダイナミクス: 市場の成長を促進する「推進要因(Drivers)」と、成長を阻害する「抑制要因(Restraints)」が詳細に検討されています。

* サプライチェーン分析: 市場のサプライチェーン構造が分析されています。

* ポーターのファイブフォース分析: 供給者の交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、および競争の激しさという5つの要因に基づいて、市場の競争構造が評価されています。

3. 市場セグメンテーション

市場は、複数の重要な基準に基づいて詳細にセグメント化されており、これにより市場の多様な側面が浮き彫りにされています。

* 設置場所別: 陸上(Onshore)と洋上(Offshore)の二つの主要な設置場所に分けられ、それぞれの市場特性が分析されています。

* タービン容量別: タービンの容量に応じて、「1.5 MW未満」、「1.5 MWから2 MW」、「2 MWから2.5 MW」、「2.5 MW超」の4つのセグメントに分類され、各容量帯の市場動向が調査されています。

* 地域別: 世界市場は、「北米」、「ヨーロッパ」、「アジア太平洋」、「南米」、「中東・アフリカ」の主要5地域に区分され、地域ごとの市場規模、成長率、および特性が詳細に分析されています。

4. 競争環境

競争環境の章では、市場における主要プレイヤーの活動が深く掘り下げられています。

* 企業戦略: 合併・買収(M&A)、合弁事業、提携、および契約といった主要な企業戦略が分析されています。

* 主要プレイヤー: Siemens Gamesa Renewable Energy, S.A.、General Electric Company、Nordex SE、Suzlon Energy Limited、ENERCON GmbHなどの主要企業のプロファイルと、彼らが採用している戦略が詳細に記述されています。

5. 主要な調査結果と市場予測

本レポートの主要な質問に対する回答は以下の通りです。

* 現在の市場規模と将来の成長: 世界の風力タービンナセル市場は、予測期間(2025年~2030年)において6.1%を超える年平均成長率(CAGR)を記録すると予測されています。

* 主要プレイヤー: Siemens Gamesa Renewable Energy, S.A.、General Electric Company、Suzlon Energy Limited、Nordex SE、ENERCON GmbHが、この市場における主要な企業として挙げられています。

* 最も成長の速い地域: アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

* 最大の市場シェアを持つ地域: 2025年には、アジア太平洋地域が風力タービンナセル市場において最大の市場シェアを占めると予測されています。

* 対象期間: レポートは、2020年、2021年、2022年、2023年、2024年までの過去の市場規模データを提供し、さらに2025年、2026年、2027年、2028年、2029年、2030年までの市場規模を予測しています。

6. 市場機会と将来のトレンド

最後に、市場における新たな機会と将来のトレンドが分析されており、関係者が今後の戦略を策定する上で重要な洞察を提供しています。

このレポートは、2024年10月14日に最終更新されました。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までのUSD百万ドル)

- 4.3 陸上風力発電設備容量(GW、2020年まで)

- 4.4 洋上風力発電設備容量(GW、2020年まで)

- 4.5 主要な洋上風力プロジェクト

- 4.6 最近の動向と発展

- 4.7 政府の政策と規制

- 4.8 市場のダイナミクス

- 4.8.1 推進要因

- 4.8.2 阻害要因

- 4.9 サプライチェーン分析

- 4.10 ポーターの5つの力分析

- 4.10.1 供給者の交渉力

- 4.10.2 消費者の交渉力

- 4.10.3 新規参入の脅威

- 4.10.4 代替製品およびサービスの脅威

- 4.10.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 展開場所

- 5.1.1 陸上

- 5.1.2 洋上

- 5.2 タービン容量

- 5.2.1 1.5 MW未満

- 5.2.2 1.5~2 MW

- 5.2.3 2~2.5 MW

- 5.2.4 2.5 MW超

- 5.3 地域

- 5.3.1 北米

- 5.3.2 欧州

- 5.3.3 アジア太平洋

- 5.3.4 南米

- 5.3.5 中東およびアフリカ

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 モールドファイバーグラス企業

- 6.3.2 ヘクセル・コーポレーション

- 6.3.3 BFGインターナショナル

- 6.3.4 シーメンスガメサ・リニューアブル・エナジーS.A.

- 6.3.5 ゼネラル・エレクトリック・カンパニー

- 6.3.6 ノルデックスSE

- 6.3.7 スズロン・エナジー・リミテッド

- 6.3.8 エネルコンGmbH

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

風力タービンナセルは、風力発電機の心臓部とも言える重要なコンポーネントであり、タワーの頂部に設置され、風の運動エネルギーを電気エネルギーに変換するための主要な機器を収容する筐体です。その役割は、内部の精密な機械部品や電子機器を外部の厳しい気象条件から保護し、ローターからの荷重を支え、風向きに合わせてローターを常に最適な方向へ向けることにあります。ナセル内部には、風の力を受けたブレードとハブの回転を増速するギアボックス、その回転エネルギーを電気に変換する発電機、風向きを調整するヨー駆動装置、緊急時にローターを停止させるブレーキシステム、そしてタービン全体の動作を監視・制御する制御システムなどが集約されています。これらの部品が一体となって機能することで、風力タービンは効率的かつ安全に電力を生成することが可能となります。ナセルは、風力発電システムの性能と信頼性を左右する極めて重要な部分であり、その設計と製造には高度な技術が求められます。

風力タービンナセルの種類は、主に内部に収容される駆動系の方式によって分類されます。最も一般的なのは「ギアード方式」のナセルで、これはローターの比較的遅い回転速度をギアボックスで増速し、高速回転する発電機に伝える構造を持っています。この方式は、発電機を小型化できる利点がありますが、ギアボックスが複雑なため、メンテナンスの頻度が高くなる傾向があります。一方、「ダイレクトドライブ方式」のナセルは、ギアボックスを持たず、ローターの低速回転を直接発電機に伝える構造です。この方式では、発電機が大型化する傾向にありますが、ギアボックスがないため機械的な故障のリスクが低減され、メンテナンスコストの削減や効率の向上が期待できます。特に洋上風力発電では、メンテナンスの困難さからダイレクトドライブ方式の採用が増加しています。また、冷却方式によっても空冷式と液冷式に分けられ、内部部品の熱管理もナセルの設計において重要な要素です。さらに、陸上用と洋上用では、塩害対策や耐候性、輸送・設置方法の違いから、ナセルの構造や使用される材料にも差異が見られます。

ナセルの主な用途、すなわち機能は多岐にわたります。第一に、内部機器の保護です。雨、雪、塵、塩分、極端な温度変化といった外部環境から、ギアボックス、発電機、制御システムなどの高価で精密な部品を守ります。第二に、構造的な支持です。ローターブレードとハブからの巨大な荷重を受け止め、それをタワーへと伝達する役割を担います。第三に、電力変換の中核です。風の運動エネルギーを機械エネルギーに、そして最終的に電気エネルギーへと変換するプロセスがナセル内部で行われます。第四に、風向きへの適応です。ヨー駆動システムを介してナセル全体を回転させ、常に風上方向へローターを向けることで、最大の発電効率を維持します。第五に、監視と制御です。風速、風向、温度、振動などの各種センサーからの情報を収集し、タービンの運転状態を最適化するための制御システムがナセル内に搭載されています。これにより、遠隔からの監視や故障診断も可能となります。第六に、メンテナンススペースの提供です。内部には作業員がアクセスできる空間が確保されており、定期点検や修理作業が行えるよう設計されています。これらの機能が複合的に作用することで、風力タービンは安定した電力供給を実現しています。

関連技術としては、まず材料科学が挙げられます。ナセルの外殻には、軽量かつ高強度で耐候性に優れた複合材料(ガラス繊維強化プラスチックなど)が用いられ、内部の構造部材には高張力鋼が使用されます。次に、駆動系技術です。ギアード方式では高信頼性・高効率なギアボックス技術が、ダイレクトドライブ方式では大型・低速回転に対応する発電機(永久磁石同期発電機など)の技術が不可欠です。電力変換技術も重要で、発電された電力を系統に接続するためのパワーコンバーターやインバーターがナセル内に搭載されます。制御システム技術は、風況の変化に応じてヨーやピッチ(ブレードの角度)を最適に制御し、発電効率を最大化しつつ、タービンへの負荷を軽減するために不可欠です。また、振動監視システム(CMS)や状態監視システム(SCADA)などのセンサー技術とデータ解析技術は、故障の予兆を検知し、予知保全を可能にします。冷却技術も、内部機器の過熱を防ぎ、安定稼働を維持するために重要です。洋上風力発電においては、塩害対策、防食技術、そして大型部品の輸送・設置技術もナセルに関連する重要な技術分野です。

市場背景としては、世界的な再生可能エネルギーへの移行がナセル市場を大きく牽引しています。地球温暖化対策としての脱炭素化目標や、エネルギー安全保障の観点から、各国政府が風力発電の導入を強力に推進していることが背景にあります。特に、洋上風力発電の急速な拡大は、より大型で堅牢なナセルへの需要を高めています。技術革新により、風力タービンの大型化と効率化が進み、発電コスト(LCOE)が低下していることも市場成長の要因です。主要な風力タービンメーカーであるヴェスタス、シーメンスガメサ、GEリニューアブルエナジー、ゴールドウィンド、明陽スマートエナジーなどが、ナセルの設計・製造において競争を繰り広げています。サプライチェーンはグローバル化しており、部品供給や製造拠点が世界各地に分散しています。また、既存の風力発電所の老朽化に伴うリパワリング(再構築)需要も、ナセル市場の新たな動向として注目されています。これらの要因が複合的に作用し、ナセル市場は今後も持続的な成長が見込まれています。

将来展望として、風力タービンナセルはさらなる大型化と高出力化が進むでしょう。特に洋上風力発電においては、数十MW級の超大型タービン開発が進行しており、それに伴いナセルも巨大化し、内部に収容される発電機やギアボックスもより高効率で信頼性の高いものが求められます。信頼性と耐久性の向上は引き続き重要な課題であり、特に洋上環境での過酷な条件下での長寿命化とメンテナンス頻度の低減が追求されます。そのため、先進的な材料技術や、故障予知・診断を可能にするAIを活用したデジタルツイン技術、状態監視システムがさらに進化するでしょう。モジュール化設計の導入により、製造、輸送、設置、メンテナンスの効率化が図られる可能性もあります。また、持続可能性への意識の高まりから、ナセルに使用される材料のリサイクル性や環境負荷の低減も重要な開発テーマとなります。冷却システムの効率化や、騒音・振動のさらなる低減技術も進化を続けるでしょう。将来的には、ナセルが単なる機器の格納庫に留まらず、より高度なインテリジェンスと自律性を持つ、風力発電システムの中心的なプラットフォームへと進化していくことが期待されます。