世界の風力タービン用ローターブレード市場:配備場所別、ブレード素材別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

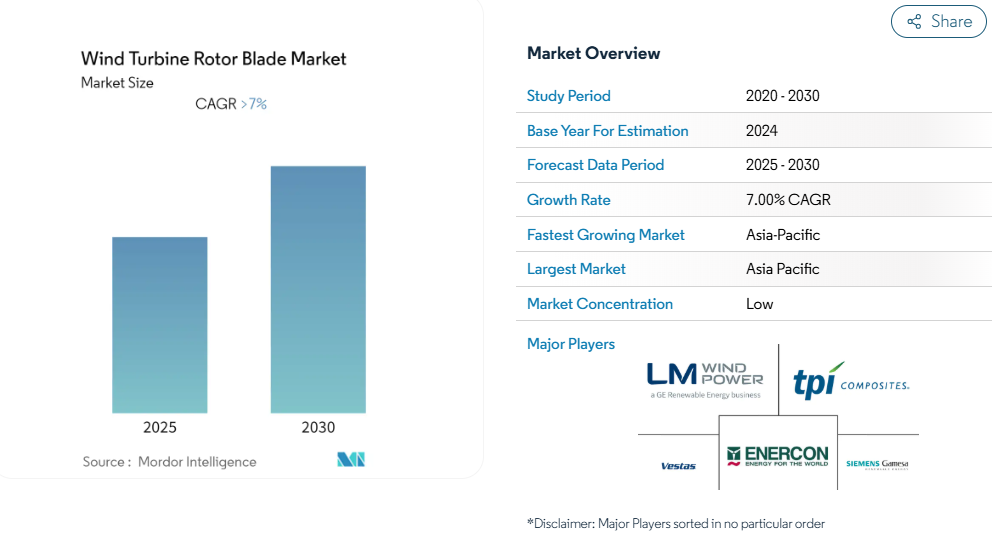

風力タービン用ローターブレード市場は予測期間中に7%以上のCAGRを記録する見込みです。

風力タービン用ローターブレード産業は、タービンの大型化と高効率化に対する需要の高まりにより、著しい技術進化を遂げています。製造競争は世界的に激化しており、風力タービンブレードの設計と材料の革新につながっています。

2022年10月には、中国福建省の洋上風力タービンに世界最大のローター直径252メートルが設置され、風力タービンブレードの大型化に向けた産業の推進が実証されました。

この技術の進歩により、タービン1基で年間最大6,350万キロワット時(3万世帯分の電力に相当)を発電することが可能となり、エネルギー発電能力の飛躍的な向上が実証されました。

世界の製造業は大きな変革期を迎えており、風力タービン部品の主要拠点として中国が台頭しています。現在、タービン、ナセル、およびローターブレードを含む主要部品の世界生産の約60~65%を中国メーカーが占めています。このような製造統合により価格競争が激化し、タワーを含むタービン価格は、2022年初頭には陸上風力発電で316米ドル/kW、洋上風力発電で632米ドル/kWという記録的な安値まで下落しています。産業界では、自動化された風力ブレード製造プロセスや、製造コストを削減しながらブレードの品質を向上させる先進材料への投資が増加しています。

コスト効率の改善が引き続き市場の原動力となっており、平準化エネルギーコスト(LCOE)が大幅に削減されています。産業予測によると、風力エネルギーのLCOEは2025年までに44.6米ドル/MWhまで低下する見込みで、風力発電の従来型エネルギー源に対する競争力はますます高まっています。この傾向は、重量とメンテナンス要件を削減しながら耐久性を高める炭素繊維複合材料やハイブリッド材料の統合を含む、ブレード材料の技術革新を伴っています。メーカーは、性能、コスト、信頼性のバランスを最適化するブレードの開発にますます注力しています。

産業界では、持続可能な製造慣行と循環型経済原則への顕著なシフトが見られます。風力タービンブレードメーカーは、リサイクル可能な材料に投資し、使用済みの懸念に対処するための新しい製造プロセスを開発しています。熱可塑性樹脂やモジュール式ブレード設計などの先進材料は、リサイクルとメンテナンスを容易にするために導入されています。このような製造アプローチの進化は、センサーや監視システムを組み込んだスマートブレード技術の開発によって補完され、ブレードのライフサイクル全体を通して予知保全と最適な性能を実現しています。

風力タービンローターブレードの市場動向

コストの低下と技術の進歩

風力エネルギー分野では、大幅なコスト削減と技術向上が市場成長の原動力となっています。国際再生可能エネルギー機関(IRENA)によると、平準化エネルギーコスト(LCOE)は2016年の0.060米ドル/kWhから2020年には0.039米ドル/kWhへと大幅に低下し、世界加重平均総設備コストは同期間に1652米ドル/kWから1355米ドル/kWへと低下しました。このコスト低下傾向は、主に資本コストの削減、この分野の成熟に伴う競争の激化、ローターブレードを含む風力タービンブレード部品の継続的な技術改良によるものです。

風力発電技術は、設置容量1メガワットあたりの発電量を最大化するために、過去5年間で大きく進化しました。最新の風力タービンは、ハブの高さが高くなり、直径が広くなって大型化したため、より長く効率的な風力タービンブレードの設計が必要になりました。このような技術の進歩により、風速が低い地域でも効率的に風力発電所を運転できるようになり、導入可能な場所が広がっています。また、産業界は材料技術においても大きな進歩を遂げており、風力ブレードメーカーは炭素繊維のような先進的な材料や革新的な設計機能を取り入れて、ブレードの性能を高めると同時に、システム全体のコストを削減しています。

政府の支援政策と環境規制

政策改革、専用の研究開発イニシアティブ、新しい資金調達メカニズムを通じた政府の支援は、風力タービンブレード市場の重要な推進力として浮上しています。世界各国は、クリーンなエネルギー源への移行を加速するため、野心的な再生可能エネルギー目標と支援的な規制枠組みを導入しています。例えば、いくつかの国では風力エネルギー開発を促進するため、生産税額控除、固定価格買取制度、その他の金融優遇措置を導入しており、風力タービンブレードメーカー部門に直接利益をもたらしています。

ネット・ゼロ・カーボン排出の達成に向けた世界的な推進により、環境規制が強化され、従来の電力システムの段階的廃止が計画されています。多くの政府は、風力発電の容量増加に関する具体的な目標を含め、再生可能エネルギー開発を加速させるための包括的な計画を実施しています。このような規制の枠組みは、風力エネルギーインフラへの官民投資の増加によって補完され、風力タービンローターブレード分野の技術革新と市場拡大に有利な環境を作り出しています。また、産業界では、プロジェクト開発リスクを軽減し、風力エネルギー・プロジェクトにより多くの投資を呼び込むための、新たな資金調達メカニズムやビジネスモデルも登場しています。

エネルギー需要の増加と農村電化のニーズ

特に発展途上地域における世界的なエネルギー需要の増大と農村電化の必要性が、風力エネルギー・インフラの拡大を後押ししています。風力エネルギー技術は、従来型の送電網インフラでは導入が困難であったり、コスト的に困難であったりする農村部や孤立した地域に電力を供給するための効果的なソリューションであることが証明されています。風力発電システムは、独立して、あるいはマイクログリッドの一部として稼働することができるため、国の再生可能エネルギー目標に貢献すると同時に、農村部の電化ニーズに対応するのに特に適しています。

持続可能な開発とエネルギー安全保障への注目が高まるにつれ、エネルギー源の多様化が重視されるようになり、風力発電がエネルギーミックスの重要な構成要素として浮上しています。大規模な風力発電所は、都市部と農村部の両方で増加する電力需要を満たすために開発されており、同時に従来の発電に関連する環境への懸念にも対応しています。産業界は、さまざまな風況や地理的条件下で発電量を最大化できる先進的なローターブレード設計など、より効率的で信頼性の高い風力タービン部品を開発することで、この需要に応えてきました。タービンブレード製造企業はこの技術革新の最前線にあり、風力タービンブレード市場が進化を続け、世界のエネルギー消費者の多様なニーズに応えられるようにしています。

セグメント分析 設置場所

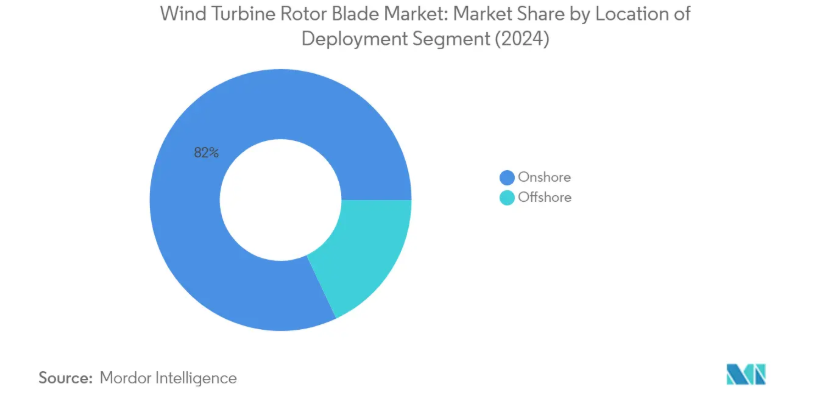

風力タービンローターブレード市場における陸上セグメント

陸上セグメントが風力タービン用ローターブレード市場を支配しており、2024年の市場シェア全体の約82%を占めています。この優位性の主な理由は、洋上設置に比べて設置コストが低いこと、メンテナンスアクセスが容易であること、インフラが確立されていることです。中国、米国、インドなどの主要市場は、野心的な再生可能エネルギー目標や政府の支援政策を通じて、陸上セグメントの大幅な成長を牽引し続けています。また、ブレードの設計や材料の技術的進歩により、ローターの直径が大きくなり、低風速条件下でも効率が向上していることも、このセグメントの強みをさらに強化しています。さらに、既存の陸上風力発電所をより新しい、より効率的なタービンでリパワリングすることにますます注目が集まっているため、風力タービンブレードの交換需要が安定しています。

風力タービンローターブレード市場のオフショアセグメント

2024〜2029年の風力タービンローターブレード市場では、オフショアセグメントが著しい成長の勢いを見せています。この成長の加速は、特にヨーロッパ、中国、米国などの地域における洋上風力発電プロジェクトへの大規模な投資が原動力となっています。このセグメントの拡大は、浮体式風力プラットフォーム、タービン容量の拡大、海洋環境に最適化された特殊なブレード設計などの技術革新によって支えられています。英国、中国、米国などの国々は、野心的な洋上風力発電の設置目標を発表しており、中国は世界の洋上設置をリードしています。専門的な港湾インフラ、設置船舶、メンテナンス能力の開発が、このセグメントの成長をさらに促進しています。さらに、洋上風力発電は、風速が高く、海上での風況が安定しているため、発電効率が高く、初期コストが高いにもかかわらず、投資額が増加するというメリットもあります。

セグメント分析 ブレード素材

風力タービンローターブレード市場における炭素繊維セグメント

炭素繊維は、その優れた強度対重量比と卓越した性能特性により、風力タービンブレード材料市場を支配し、2024年の市場シェアは約46%に達します。炭素繊維は、鋼鉄よりも70%、アルミニウムよりも40%軽量でありながら、優れた耐疲労性と耐腐食性を備えているため、長くて軽いローターブレードの製造に特に適しています。産業分析によると、炭素繊維を含むブレードの重量は、従来のグラスファイバー素材よりも約25%軽く、その結果、寿命が延び、エネルギー捕捉能力が向上します。この素材の採用が拡大している背景には、ブレードの長さと重量の最適化が運転効率にとって極めて重要な要素となる、より大型の洋上風力タービンに対する需要の増加があります。

風力タービンローターブレード市場におけるガラス繊維セグメント

ガラス繊維セグメントは、その費用対効果と信頼性の高い性能特性により、風力タービンブレード市場で急成長を遂げています。この素材の人気は陸上風力用途で特に強く、優れた機械的特性と炭素繊維に比べて安価という組み合わせが、メーカーにとって魅力的な選択肢となっています。ガラス繊維強化プラスチック(GRP)は、特にコストの最適化が優先される地域で、多くの最新型ローターブレードに選ばれ続けています。このセグメントの成長は、ガラス繊維複合材料の継続的な技術改善と産業における実績によってさらに支えられています。

ブレード材料市場の残りのセグメント

ハイブリッド補強材、アラミド繊維、玄武岩繊維を含むその他のブレード材料は、風力タービンローターブレード市場で特殊な役割を果たしています。これらの代替材料は、性能特性を最適化するためにEガラス/カーボンとEガラス/アラミドを組み合わせたハイブリッド補強材など、独自の特性が求められる特定の用途に使用されることがよくあります。竹とポプラのエポキシ積層板を含む天然繊維も持続可能な代替材料として台頭していますが、品質のばらつきや熱安定性の懸念があるため、その用途は小型風力タービンに限られています。

風力タービン用ローターブレード市場の地域別セグメント分析

北米の風力タービン用ローターブレード市場

北米は成熟した風力タービンローターブレード市場であり、著しい技術進歩と強固なインフラ整備が特徴です。この地域の市場は主に、再生可能エネルギー目標の増加、政府の支援政策、陸上および洋上風力プロジェクトへの投資の増加によって牽引されています。米国がこの地域を支配し、次いでカナダが続いており、両国ともさまざまな取り組みやプロジェクトを通じて風力エネルギー容量の拡大に注力しています。

米国の風力タービンローターブレード市場

米国は北米最大の風力タービンブレード市場としての地位を維持し、2024年には地域市場シェアの約65%を占めます。同国市場の特徴は、テキサス州、アイオワ州、オクラホマ州を中心とした複数の州にわたる大規模な陸上風力発電設備です。同国の風力エネルギーへの取り組みは、包括的なインフラ、確立されたサプライチェーン、ブレード設計と製造における継続的な技術革新を通じて明らかです。米国の風力エネルギー部門は、強力な国内製造能力と風力タービンブレードメーカーの強固なネットワークから利益を得ています。

カナダの風力タービンローターブレード市場

カナダは北米で最も急成長している市場で、2024年から2029年にかけて約8%の成長が見込まれています。同国の風力エネルギー部門は、オンタリオ州、ケベック州、アルバータ州などを中心に急速に拡大しています。カナダの成長を支えているのは、特に北部や沿岸地域にある広大な風力資源と、再生可能エネルギー開発に対する政府の強力な支援です。二酸化炭素排出量の削減とクリーンエネルギーへの移行を目指す同国の取り組みは、風力タービンブレードのインフラと技術への投資を引き続き促進しています。

ヨーロッパの風力タービンローターブレード市場

ヨーロッパは、意欲的な再生可能エネルギー目標と強力な規制支援により、主要なタービンブレード市場としての地位を維持しています。この地域の市場は、成熟市場と新興市場が混在しているのが特徴で、ドイツ、フランス、スペイン、イギリスが発展をリードしています。欧州市場は、高度な製造能力、強力な研究開発イニシアティブ、洋上風力開発への注目の高まりといったメリットを享受しています。

ドイツの風力タービンローターブレード市場

ドイツは引き続き欧州市場をリードし、2024年には地域市場シェアの約40%を占めます。同国の優位性を支えているのは、確立された風力エネルギーインフラ、強力な国内製造能力、再生可能エネルギー開発に対する政府の包括的支援です。ドイツの風力発電市場は、陸上設備と洋上設備がバランスよく組み合わされているのが特徴で、特にローターブレード設計の技術革新と効率向上に重点が置かれています。

イギリスの風力タービンローターブレード市場

イギリスはヨーロッパで最も高い成長の可能性を示しており、2024年から2029年にかけて約12%の成長率が見込まれています。同国の市場を牽引しているのは、野心的な洋上風力発電開発計画と再生可能エネルギーに対する政府の強力な支援です。英国は、特に北海地域における洋上風力発電能力の開発に戦略的に注力しており、先進的な風力タービンブレード技術にとって重要な成長市場となっています。

アジア太平洋地域の風力タービンローターブレード市場

アジア太平洋地域は、急速な産業化、エネルギー需要の増加、再生可能エネルギー開発に対する政府の強力な支援を特徴とする、ダイナミックな風力タービンローターブレード市場です。この地域は、中国、インド、韓国、日本を含む多様な市場を包含しており、それぞれが独自の成長要因と市場特性を有しています。同市場は、広範な製造能力、競争力のあるコスト構造、成長する専門技術から利益を得ています。

中国の風力タービンローターブレード市場

中国は、アジア太平洋地域の風力タービンブレード市場において支配的な地位を維持しています。同国の市場リーダーシップの原動力は、広範な製造能力、強力な国内サプライチェーン、再生可能エネルギー開発に対する政府の包括的支援です。中国市場の特徴は、継続的な技術進歩、洋上風力開発への注目の高まり、国のエネルギーミックスへの風力発電の強力な統合です。

インドの風力タービンローターブレード市場

インドはアジア太平洋地域で最も急成長している市場です。同国の成長の原動力は、野心的な再生可能エネルギー目標、有利な政府政策、風力エネルギープロジェクトへの民間投資の増加です。インドの市場発展は、インフラの改善、国内製造能力の向上、陸上および洋上風力発電開発への戦略的注力によって支えられています。インドには大手風力タービンブレードメーカーが存在し、市場の成長見通しをさらに強化しています。

南米の風力タービンローターブレード市場

南米の風力タービン用ローターブレード市場は進化を続けており、ブラジルが同地域で最大かつ最も急成長している市場として浮上しています。その他の重要な市場にはアルゼンチンやチリがあり、それぞれがこの地域の風力エネルギー分野の成長に貢献しています。この市場の特徴は、風力発電インフラへの投資の増加、規制枠組みの改善、再生可能エネルギー開発への注目の高まりです。同地域は、特に沿岸地域を中心とした豊富な風力資源の恩恵を受けており、陸上および洋上風力発電設備の両方において今後の成長が期待されています。

中東・アフリカの風力タービンローターブレード市場

中東・アフリカ地域は、風力タービンローターブレードの新興市場であり、モロッコ、エジプト、南アフリカなど、さまざまな国で大きな成長が見込まれています。南アフリカは設置容量で地域市場をリードしており、エジプトは最も速い成長の可能性を示しています。この地域の市場の特徴は、再生可能エネルギーインフラへの投資の増加、風力発電開発への政府支援の拡大、特に沿岸地域や砂漠地帯における豊富な風力資源です。また、規制の枠組みが改善され、従来型の化石燃料からエネルギー源を多様化する動きが活発化していることも、市場の追い風となっています。

風力タービンローターブレード産業概要

風力タービンローターブレード市場のトップ企業

風力タービンブレード市場の特徴は、各社が技術の進歩と革新に重点を置いていることで、特に陸上用と洋上用の両方で、より長く効率的なブレードの開発に力を入れています。企業は、廃棄物ゼロのブレード製造やリサイクル可能な材料の使用などの取り組みに代表される、持続可能なソリューションを生み出すための研究開発に多額の投資を行っています。バリューチェーン全体にわたる戦略的パートナーシップや協力関係は、特に風力ブレードメーカーと風力タービンOEMの間で、生産能力を最適化し、市場参入を強化するために、ますます一般的になってきています。経営の俊敏性は、需要の高い市場に近い戦略的立地に製造施設を設立することで実証されており、また、各社は保守、修理、性能最適化ソリューションなどのサービス提供を拡大しています。地理的な拡大、特に風力発電の可能性が高い新興市場への進出は、依然として大手企業の重要な成長戦略です。

グローバルとローカルが混在する市場構造

風力タービン用ローターブレード市場は、世界的なコングロマリットと専門メーカーが混在する中程度の断片化構造を示しています。GE、シーメンス・ガメーサ、ヴェスタスのような大手総合企業は、タービンとブレードの両方の製造事業をコントロールする垂直統合により、市場での重要な存在感を維持しています。TPI CompositesやLM Wind Powerのような独立系ブレードメーカーは、専門的な知識と複数のタービンメーカーとの戦略的パートナーシップを通じて、確固たる地位を確立しています。市場は地域によって競争力に差があり、中国やインドなどの主要市場では地元メーカーが強い地位を占める一方、ヨーロッパや北米ではグローバルメーカーが優勢です。

業界は、GEによるLM Wind Powerの買収や、ブレードメーカーとタービンOEM間の様々な協業契約に代表されるように、戦略的買収や提携を通じて大きな統合を目撃してきました。市場参入の障壁は、多額の資本が必要であること、技術的な専門知識が必要であること、ブレードの設計と製造において確立された実績が重要であることなどから、依然として高いままです。競争環境は、大手風力タービンメーカーによる後方統合の増加傾向によってさらに形成されています。大手風力タービンメーカーは、独立系サプライヤーとの関係を維持しながら、自社でのブレード製造能力を拡大しています。

イノベーションとサステナビリティ別が将来の成功の原動力

風力タービンのローターブレード市場における成功は、コスト競争力を維持しながらイノベーションを行う企業の能力にますます依存しています。メーカーは、製造コストを削減しながら、より長く、より軽く、より耐久性のあるブレードを実現する高度な材料と製造プロセスの開発に注力しなければなりません。特に風力タービンの大型化が進むにつれ、品質基準を維持しながら効率的に生産規模を拡大する能力が極めて重要になっています。また、リサイクル可能なブレード材料や廃棄物ゼロの製造工程が重視されるようになっていることからわかるように、企業は持続可能性と循環型経済の実践において強力な能力を実証する必要があります。

市場参加者は、特に主要な顧客基盤である風力タービンブレードメーカーが集中していることから、地理的プレゼンスと顧客との関係のバランスを慎重に取る必要があります。新規参入者の成功戦略としては、特定の市場セグメントや地域に焦点を当てること、革新的なブレード設計や素材を開発すること、既存プレーヤーとの強力なパートナーシップを確立することなどが挙げられます。風力エネルギー開発に対する規制当局の支援が引き続き市場機会を形成する一方、洋上風力発電設備への注目が高まるにつれ、特殊なブレード設計と製造能力に対する新たな需要が生じています。代替製品の脅威が比較的低いことから、ブレード製造における技術的リーダーシップと卓越したオペレーションを維持することの重要性が強化されています。

風力タービンローターブレード市場ニュース

- 2022年3月:ZEBRA(Zero Waste Blade Research)コンソーシアムは、100%リサイクル可能な風力タービンブレードの試作品を製造し、風力エネルギー産業の循環型経済への移行に新たな一歩を踏み出しました。この62メートルのブレードは、リサイクル可能な特性で知られるアルケマの熱可塑性樹脂エリウム樹脂と、オーエンス・コーニングの新しい高性能ガラス繊維を使用して製造されました。

- 2022年3月:日立パワーソリューションズは、「ブレードトータルサービス」と題した先進的なサービスを開始します。AIなどのデジタル技術と最先端のドローン技術を組み合わせることで、回転翼の磨耗や劣化、台風などの強風によるストレス、雷害など、風力発電設備のリスクを軽減します。

風力タービンローターブレード市場レポート-目次

1. はじめに

1.1 調査範囲

1.2 調査の前提

2. 要旨

3. 調査方法

4. 市場概要

4.1 はじめに

4.2 2027年までの市場規模および需要予測(単位:億米ドル

4.3 風力タービンローターブレードの価格分析

4.4 最近の動向と発展

4.5 政府の政策、規制、目標

4.6 市場ダイナミクス

4.6.1 推進要因

4.6.2 抑制要因

4.7 サプライチェーン分析

4.8 ポーターのファイブフォース分析

4.8.1 供給者の交渉力

4.8.2 消費者の交渉力

4.8.3 新規参入者の脅威

4.8.4 代替製品・サービスの脅威

4.8.5 競争ライバルの激しさ

5. 市場セグメンテーション

5.1 展開場所

5.1.1 陸上

5.1.2 オフショア

5.2 ブレード素材

5.2.1 炭素繊維

5.2.2 ガラス繊維

5.2.3 その他のブレード素材

5.3 地理

5.3.1 南米アメリカ

5.3.2 ヨーロッパ

5.3.3 アジア太平洋

5.3.4 南米アメリカ

5.3.5 中東・アフリカ

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の戦略

6.3 企業プロフィール

6.3.1 TPI Composites Inc.

6.3.2 Lianyungang Zhongfu Lianzhong Composites Group Co. Ltd

6.3.3 LM Wind Power (a GE Renewable Energy business)

6.3.4 Nordex SE

6.3.5 Siemens Gamesa Renewable Energy, S.A.

6.3.6 Vestas Wind Systems A/S

6.3.7 MFG Wind

6.3.8 Sinoma wind power blade Co. Ltd

6.3.9 Aeris Energy

6.3.10 Suzlon Energy Limited

6.3.11 Enercon GmbH

*リストは網羅的ではありません

7. 市場機会と今後の動向

*** 本調査レポートに関するお問い合わせ ***