風力タービンローターブレード市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 風力タービンローターブレードの世界市場:詳細分析

### 市場概要

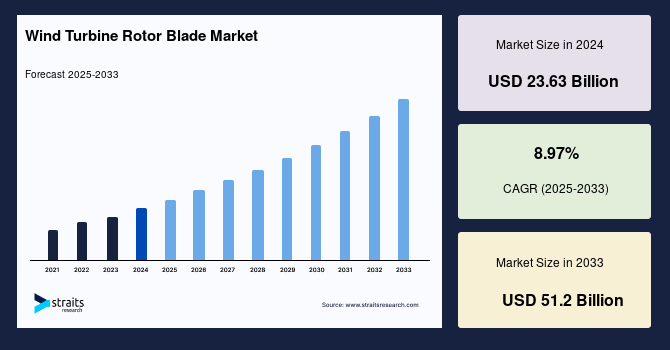

世界の**風力タービンローターブレード**市場は、2024年に236.3億米ドルの規模と評価され、2025年には257.5億米ドルに達し、2033年までに512億米ドルへと成長すると予測されています。予測期間(2025-2033年)における年間平均成長率(CAGR)は8.97%と見込まれており、これは目覚ましい成長を示しています。この市場の指数関数的な成長は、化石燃料資源の枯渇、風力発電コストの継続的な低下、環境問題への意識の高まり、そして世界各国の政府による財政的インセンティブを通じた支援によって力強く支えられています。

**風力タービンローターブレード**は、風の運動エネルギーを電気エネルギーに変換する風力タービンの不可欠な構成要素です。これは空気力学的な力を介して運動エネルギーをトルクに変換し、発電を行うために設計された、翼型をした主要部品です。一般的には3枚のブレードで構成され、最小限の慣性と最適な機械的強度を提供するチップ速度比(TSR)を持つ構造を採用しています。**風力タービンローターブレード**は、より広い面積と風を捉え、迅速な先端回転を可能にし、このエネルギーを回転運動に変換するのに役立ちます。これらの特性により、陸上および洋上の多様な環境で再生可能エネルギーを生成する上で極めて有用な存在となっています。現在、**風力タービンローターブレード**は、様々なブレード形状、傾斜角、構成、および容量で利用可能です。

### 市場の推進要因

**風力タービンローターブレード**市場の成長を推進する主要な要因は以下の通りです。

1. **風力発電プロジェクトへの投資の増加:**

風力発電部門への投資が世界的に大幅に増加しており、これが**風力タービンローターブレード**市場の需要を強力に押し上げています。2020年には、陸上風力市場で86.9 GW、洋上風力市場で6.1 GWの新規設備が追加され、累積設置容量が大幅に増加しました。この2020年の実質的な増加は、世界最大の風力発電市場である中国と米国における著しい成長によって牽引されました。さらに、米国エネルギー省によると、同国では複数の洋上風力発電プロジェクトが様々な開発段階にあります。例えば、2021年5月時点で、ニューヨーク州では9.8 GW以上、ノースカロライナ州では2 GW以上の風力発電プロジェクトが計画段階にあり、また、許可申請段階にある主要なプロジェクトとしては、ニューヨーク州で4.3 GW、コネチカット州で1.1 GW、ニュージャージー州で1.1 GWがあり、これらが予測期間中に**風力タービンローターブレード**への相当な需要を生み出す可能性が高いとされています。

2. **地球規模の気候変動目標の追求:**

パリ気候変動枠組条約締約国会議(COP21)で186カ国が採択した長期目標は、2050年までにエネルギー部門からの全ての排出量を実質ゼロにすることです。この目標は、風力発電と太陽光発電が再生可能エネルギーの大部分を供給することから、風力エネルギーの地位を強化します。米国と中国は世界最大の再生可能エネルギー生産国であり、風力エネルギーは排出ゼロの性質を持つため、両国がCOP21の義務を果たす上で重要な役割を果たすと期待されています。この動向は、今後数年間で**風力タービンローターブレード**の販売を大幅に増加させると見込まれています。

3. **風力発電コストの継続的な低下:**

風力エネルギーのコストは過去10年間で著しく低下しています。2010年から2020年の間に、世界の陸上風力発電プロジェクトの加重平均発電コスト(LCOE)は56%減少し、0.089米ドル/kWhから0.039米ドル/kWhになりました。これは、平均設備利用率が27%から36%に上昇したことと相まって達成されました。設備総コストも、1キロワット(kW)あたり1,971米ドルから1,355米ドルに減少しました。さらに、現代のタービンは80メートルのタワーと100メートルのローター直径を特徴とし、平均的なサッカー場よりも50%広い面積を掃引できるほど大型化しています。これにより、小容量の風力タービンを多数設置するコストが削減され、風力エネルギーのMWあたりのコスト削減に貢献しています。したがって、風力エネルギーコストの低下は風力タービンの導入を促進し、予測期間中に**風力タービンローターブレード**市場に新たな機会を創出すると期待されています。

### 市場の抑制要因

**風力タービンローターブレード**市場の成長を抑制する要因も存在します。

1. **代替クリーンエネルギー源との競合:**

風力発電部門は、主に天然ガスと太陽光発電といった代替クリーンエネルギー源からの課題に直面しています。これら両方がよりクリーンなエネルギー生産形態であるため、天然ガスと太陽光エネルギーの利用が増加するにつれて、風力エネルギーの需要が減少する可能性があります。

2. **代替エネルギーを推進する政府政策:**

世界各国のいくつかの政府は、太陽光発電およびガス発電インフラを推進するための有利な政策を策定しています。例えば、2020年12月、米国連邦政府は投資税額控除(ITC)を延長し、2020年から2022年に設置された太陽光PVシステムに対して26%の税額控除を、2023年に設置されたシステムに対して22%の税額控除を提供しました。このような政府の取り組みは太陽光PVプロジェクトの実施を増加させると予想されており、これが結果的に**風力タービンローターブレード**市場の成長を抑制する可能性があります。

### 市場の機会

前述の推進要因と技術進化は、**風力タービンローターブレード**市場に大きな機会をもたらします。

1. **風力発電コストのさらなる低下:**

風力エネルギーのコスト低下は、風力発電の競争力を高め、その導入をさらに促進します。これにより、風力タービン全体の需要が増加し、**風力タービンローターブレード**市場に新たな需要の機会が生まれます。

2. **技術革新と効率向上:**

より大型で効率的な**風力タービンローターブレード**の開発、および洋上風力発電における浮体式基礎技術などの革新は、発電量の最大化、コスト削減、洋上風力タービンの経済的利用可能性の向上に寄与します。これらの技術進歩は、市場に直接的な利益をもたらし、特に洋上セグメントの成長を加速させるでしょう。

3. **未開発地域の潜在力と洋上風力発電の拡大:**

洋上風力プロジェクトの拡大とそれに伴う技術進歩によるコスト低下は、今後数年間で洋上**風力タービンローターブレード**市場を大きく成長させる見込みです。特に深海域での設置を可能にする浮体式技術は、新たな市場を切り開く可能性を秘めています。

### セグメント分析

**風力タービンローターブレード**市場は、設置場所と材料によって詳細に分析されます。

#### 設置場所別:陸上(Onshore) vs. 洋上(Offshore)

1. **陸上(Onshore)セグメント:**

陸上セグメントは世界の**風力タービンローターブレード**市場を支配しています。過去5年間で、陸上風力エネルギー発電技術は、設置容量あたりの発電量を最大化し、より低い風速の場所でも対応できるように進化してきました。近年、風力タービンは大型化しており、ハブの高さが高くなり、直径が広がり、**風力タービンローターブレード**も大型化しています。世界風力エネルギー会議(GWEC)によると、世界の陸上風力タービン設備容量の追加分は2020年に86.9 GWに達し、2019年から59.1%増加しました。この爆発的な成長は、中国の再生可能エネルギーへの多大な投資によるものです。加えて、中国、米国、インドなどの主要国における投資の増加は、予測期間中の陸上**風力タービンローターブレード**市場の需要を加速させると予想されています。LCOEの低下、CAPEX(設備投資)の削減、およびクリーンエネルギー源からの高いエネルギー需要が、陸上**風力タービンローターブレード**の需要増加を牽引すると見込まれています。

2. **洋上(Offshore)セグメント:**

**風力タービンローターブレード**は風力タービン最大の回転部品であり、洋上風力タービンは極度の熱、寒さ、降水など、様々な厳しい気象条件にさらされます。洋上**風力タービンローターブレード**は、極めて強い風や疲労などの損傷に耐えるように異なる設計が施されています。予測期間中に洋上風力タービンの設置が増加するにつれて、洋上**風力タービンローターブレード**市場も拡大すると予測されています。さらに、浮体式基礎技術などの革新が、発電量の最大化、コスト削減、洋上風力タービンの経済的利用可能性の向上を目的として開発されており、これらが予測期間中に市場に直接的な利益をもたらすでしょう。全体として、洋上風力プロジェクトの拡大と技術進歩による洋上風力プロジェクトコストの低下により、今後数年間で洋上**風力タービンローターブレード**市場が拡大すると期待されています。

#### 材料別:ガラス繊維(Glass Fiber) vs. 炭素繊維(Carbon Fiber) vs. その他

1. **ガラス繊維(Glass Fiber)セグメント:**

ガラス繊維セグメントは最高の市場シェアを占めています。現在、大型風力タービンの**風力タービンローターブレード**の大部分は、ガラス繊維強化プラスチック(GRP)、すなわちガラス繊維強化ポリエステルまたはエポキシ樹脂で構成されています。ガラス繊維は炭素繊維よりも密度が高く、そのため重いです。しかし、ガラスは、炭素繊維やアラミド繊維などの他の一般的な複合材料と比較して安価な材料です。さらに、ガラス繊維は金属には見られない耐腐食性を示します。したがって、メンテナンスが少なく、全体として費用対効果の高いソリューションとなります。これらは、陸上および海上において常に自然環境にさらされる風力タービンにとって重要な利点です。加えて、ガラス繊維は**風力タービンローターブレード**の主要材料であり、その原材料は複数の地理的地域で入手可能であり、製造施設に比較的近い場所にあることが多いです。

2. **炭素繊維(Carbon Fiber)セグメント:**

世界の炭素繊維および複合材料市場は2009年以来着実に成長しています。低コストの炭素繊維材料は、軽量化と性能向上を提供し、特に洋上**風力タービンローターブレード**の製造において需要が増加しています。各風力タービンの電力出力はローター直径の二次関数であるため、製造業者はより長く、より軽量な**風力タービンローターブレード**の開発を迫られています。炭素繊維は、より長く軽量なローターを構築するための最良の選択肢です。近年、風力発電の競争力とタービン効率を高める主要因の一つは、炭素繊維複合材料の採用にあります。炭素繊維は、Vestas Wind Systems A/SやGamesa Technology Corpなどのタービンメーカーにとって、実現技術(enabling technology)であることが証明されています。炭素繊維の優れた強度と高い剛性はガラス繊維に比べて多くの利点を提供しますが、体積あたりのコストが高いことが、風力発電産業でのさらなる展開における主要な障壁となっています。

### 地域分析

**風力タービンローターブレード**の世界市場は、地域によって異なる成長パターンを示しています。

1. **アジア太平洋地域(Asia-Pacific):**

アジア太平洋地域は、世界の**風力タービンローターブレード**市場で最大のシェアを占めており、予測期間中に大幅な拡大が予想されます。インド、中国、日本などの国々が需要の大部分を占めています。中国は、1891年に現代の風力タービン発電機(WTG)が誕生して以来、農村や遠隔地への電力供給の有効な手段として風力エネルギー技術を認識してきました。政策改革、専用の研究開発イニシアチブ、新たな資金調達メカニズム、および最新の5カ年計画における明確な目標の結果として、中国の風力設備容量は1990年の4 MWから2020年末までに281.9 GWに増加しました。2020年の中国の設備容量と新規容量は、世界で圧倒的に最大です。さらに、IRENAは、中国が2050年までに世界の設備容量の50%以上を占め、陸上風力発電部門を支配し続けると予測しています。同国の膨大な人口と高い電力需要も、風力エネルギー開発を促進する要因です。連邦政府および地方政府の支援を受けて、中国企業を含む多数の多国籍企業がこの分野に投資しており、市場成長を促進しています。

2. **北米地域(North America):**

北米地域は予測期間中に緩やかな成長が予想されます。米国政府は、主に環境上の利点から風力発電容量の増加を重視しています。2020年には、稼働中の風力プロジェクトにより3億1900万メートルトンのCO2排出が回避され、これは米国における6900万台の自動車の排出量に相当します。2020年時点では、水力発電が国内の再生可能エネルギーに大きく貢献していますが、同国の風力発電容量が急速に増加しているため、風力発電が水力発電のシェアを上回る可能性が高いと見られています。2020年時点では、国内で稼働している洋上風力発電所は2カ所のみで、合計設備容量はわずか42 MWでした。しかし、タービンとプロジェクト全体のコスト低下が洋上風力発電セグメントの拡大を促進し、世界の**風力タービンローターブレード**市場の需要を増加させると予測されています。

3. **欧州(Europe):**

欧州は、ドイツや英国などの国々で技術的に進んだ風力タービンの利用が増加していることと、これらの国の好ましい環境条件により、今後数年間で世界の**風力タービンローターブレード**市場において大幅な拡大が予想されます。さらに、2018年には、英国が新規の陸上および洋上風力発電所建設のために総額59億ユーロの資金調達活動を行い、これは欧州全体の風力エネルギー投資の22%を占めました。同様に、ドイツや英国と同様に、フランスも洋上風力発電市場の開発を目指しており、沖合の深海における強くて安定した風のため、浮体式風力発電に適しています。したがって、予測期間中、風力発電市場は好調に推移し、世界の**風力タービンローターブレード**市場の需要成長につながると期待されています。

4. **南米(South America):**

ブラジル、チリ、アルゼンチン、コロンビアが南米最大の**風力タービンローターブレード**市場でした。この地域のほぼすべての国に比較的新しい風力設備が設置されており、ほとんどのタービンが過去10年以内に設置され、いくつかはまだ保証期間中であるとされています。その巨大な潜在力により、南北アメリカ大陸の民間企業が南米地域への投資に関心を持っています。例えば、2021年5月には、Omega EnergiaとVestasがブラジルのバイーア州にある212 MWのAssuruá 4プロジェクトを共同開発することに合意しました。これらのプロジェクトは、地域の**風力タービンローターブレード**需要を増加させると見込まれています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の風力タービンローターブレード市場規模分析

- 世界の風力タービンローターブレード市場の紹介

- 展開場所別

- はじめに

- 展開場所別(金額ベース)

- 陸上

- 金額ベース

- 洋上

- 金額ベース

- ブレード材料別

- はじめに

- ブレード材料別(金額ベース)

- 炭素繊維

- 金額ベース

- ガラス繊維

- 金額ベース

- その他のブレード材料

- 金額ベース

- 北米市場分析

- はじめに

- 展開場所別

- はじめに

- 展開場所別(金額ベース)

- 陸上

- 金額ベース

- 洋上

- 金額ベース

- ブレード材料別

- はじめに

- ブレード材料別(金額ベース)

- 炭素繊維

- 金額ベース

- ガラス繊維

- 金額ベース

- その他のブレード材料

- 金額ベース

- 米国

- 展開場所別

- はじめに

- 展開場所別(金額ベース)

- 陸上

- 金額ベース

- 洋上

- 金額ベース

- ブレード材料別

- はじめに

- ブレード材料別(金額ベース)

- 炭素繊維

- 金額ベース

- ガラス繊維

- 金額ベース

- その他のブレード材料

- 金額ベース

- カナダ

- ヨーロッパ市場分析

- はじめに

- 展開場所別

- はじめに

- 展開場所別(金額ベース)

- 陸上

- 金額ベース

- 洋上

- 金額ベース

- ブレード材料別

- はじめに

- ブレード材料別(金額ベース)

- 炭素繊維

- 金額ベース

- ガラス繊維

- 金額ベース

- その他のブレード材料

- 金額ベース

- 英国

- 展開場所別

- はじめに

- 展開場所別(金額ベース)

- 陸上

- 金額ベース

- 洋上

- 金額ベース

- ブレード材料別

- はじめに

- ブレード材料別(金額ベース)

- 炭素繊維

- 金額ベース

- ガラス繊維

- 金額ベース

- その他のブレード材料

- 金額ベース

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ地域

- APAC市場分析

- はじめに

- 展開場所別

- はじめに

- 展開場所別(金額ベース)

- 陸上

- 金額ベース

- 洋上

- 金額ベース

- ブレード材料別

- はじめに

- ブレード材料別(金額ベース)

- 炭素繊維

- 金額ベース

- ガラス繊維

- 金額ベース

- その他のブレード材料

- 金額ベース

- 中国

- 展開場所別

- はじめに

- 展開場所別(金額ベース)

- 陸上

- 金額ベース

- 洋上

- 金額ベース

- ブレード材料別

- はじめに

- ブレード材料別(金額ベース)

- 炭素繊維

- 金額ベース

- ガラス繊維

- 金額ベース

- その他のブレード材料

- 金額ベース

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- はじめに

- 展開場所別

- はじめに

- 展開場所別(金額ベース)

- 陸上

- 金額ベース

- 洋上

- 金額ベース

- ブレード材料別

- はじめに

- ブレード材料別(金額ベース)

- 炭素繊維

- 金額ベース

- ガラス繊維

- 金額ベース

- その他のブレード材料

- 金額ベース

- アラブ首長国連邦

- 展開場所別

- はじめに

- 展開場所別(金額ベース)

- 陸上

- 金額ベース

- 洋上

- 金額ベース

- ブレード材料別

- はじめに

- ブレード材料別(金額ベース)

- 炭素繊維

- 金額ベース

- ガラス繊維

- 金額ベース

- その他のブレード材料

- 金額ベース

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- ラテンアメリカ市場分析

- はじめに

- 展開場所別

- はじめに

- 展開場所別(金額ベース)

- 陸上

- 金額ベース

- 洋上

- 金額ベース

- ブレード材料別

- はじめに

- ブレード材料別(金額ベース)

- 炭素繊維

- 金額ベース

- ガラス繊維

- 金額ベース

- その他のブレード材料

- 金額ベース

- ブラジル

- 展開場所別

- はじめに

- 展開場所別(金額ベース)

- 陸上

- 金額ベース

- 洋上

- 金額ベース

- ブレード材料別

- はじめに

- ブレード材料別(金額ベース)

- 炭素繊維

- 金額ベース

- ガラス繊維

- 金額ベース

- その他のブレード材料

- 金額ベース

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ地域

- 競争環境

- 風力タービンローターブレード市場のプレーヤー別シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- Composites SA

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- シーメンスガメサ・リニューアブル・エナジー

- LMウィンドパワー

- エナーコンGmbH

- ヴェスタス・ウィンド・システムズ A/S

- スズロン・エナジー・リミテッド

- ノルデックスSE

- エアリス・エナジー

- 連雲港中復連衆複合材料集団有限公司

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制約事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

風力タービンローターブレードは、風力発電システムの中核をなす部品であり、風の運動エネルギーを回転運動へと変換する重要な役割を担っております。これらのブレードは、飛行機の翼と同様に、空気力学に基づいた特殊な形状をしており、風を受けることで揚力を発生させ、ローター全体を回転させる仕組みです。複数のブレード(一般的には2枚または3枚)がハブに取り付けられ、風車の「羽根」として機能し、その回転力がギアボックスを介して発電機に伝達され、電気が生み出されます。

ブレードの設計には、高度な空気力学が応用されており、ブレードの長さ方向で翼型、ねじれ角(ピッチ角)、幅(コード長)が最適に変化するように設計されております。これにより、様々な風速条件下で最大の効率と安定性を実現し、風のエネルギーを最大限に捕捉することが可能になります。特に、ブレードのねじれは、根元から先端にかけて異なる風速と相対的な風向きに対応するために不可欠な要素でございます。

材料としては、軽量でありながら高い強度と耐久性を持つ複合材料が主流であり、特にガラス繊維強化プラスチック(GFRP)や炭素繊維強化プラスチック(CFRP)が広く用いられております。これらの繊維はエポキシ樹脂やポリエステル樹脂などのマトリックス材料と組み合わされ、ブレード内部には軽量化と剛性向上のためにバルサ材や発泡プラスチックなどのコア材が使用されることもございます。材料選定は、ブレードの性能、寿命、製造コストに大きく影響を与えます。

製造プロセスも非常に複雑で、巨大な金型を用いて、繊維材料と樹脂を手作業または自動で積層し、真空引きや加熱によって硬化させる方法が一般的です。ブレードは通常、二つのシェル(殻)と内部の強度部材(スパキャップやシアウェブ)を別々に成形し、その後接着して一体化されます。このプロセスでは、高い精度と品質管理が求められ、特に長大なブレードでは、その製造技術は極めて高度なものとなっております。

風力タービンローターブレードの用途は、主に大規模な商業用風力発電所における電力生産に集中しておりますが、小規模な家庭用や産業用のオフグリッドシステムにも利用されております。陸上風力発電機用と洋上風力発電機用があり、洋上用ブレードは塩害やより厳しい気象条件に耐えるように設計・製造されます。近年では、ブレードの大型化が進んでおり、一本の長さが100メートルを超えるものも登場し、より多くの風力エネルギーを捕捉し、発電量を増大させております。

関連技術としては、計算流体力学(CFD)を用いたブレード形状の最適化、有限要素解析(FEA)による構造強度や疲労寿命の評価が不可欠です。また、ブレードのピッチ角を風速に応じて自動で調整するピッチ制御システムや、過度の負荷からブレードを保護するための能動的な負荷軽減技術も重要でございます。さらに、ブレードの表面に氷が付着するのを防ぐ防氷・除氷システムや、落雷からブレードを保護する避雷システムも開発されております。

ブレードの輸送や設置には、その巨大さから特殊な車両やクレーンが必要となり、ロジスティクスも重要な技術課題の一つです。近年では、ブレードの長寿命化や、使用済みブレードのリサイクル技術の開発も進められており、持続可能なエネルギー源としての風力発電の発展に貢献しております。これらの技術革新により、風力タービンローターブレードは、再生可能エネルギーの普及と地球温暖化対策において、ますますその重要性を高めていると言えるでしょう。