風力タービンシャフト市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

風力タービンシャフト市場レポートは、展開場所(陸上および洋上)と地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)でセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

風力タービンシャフト市場の概要

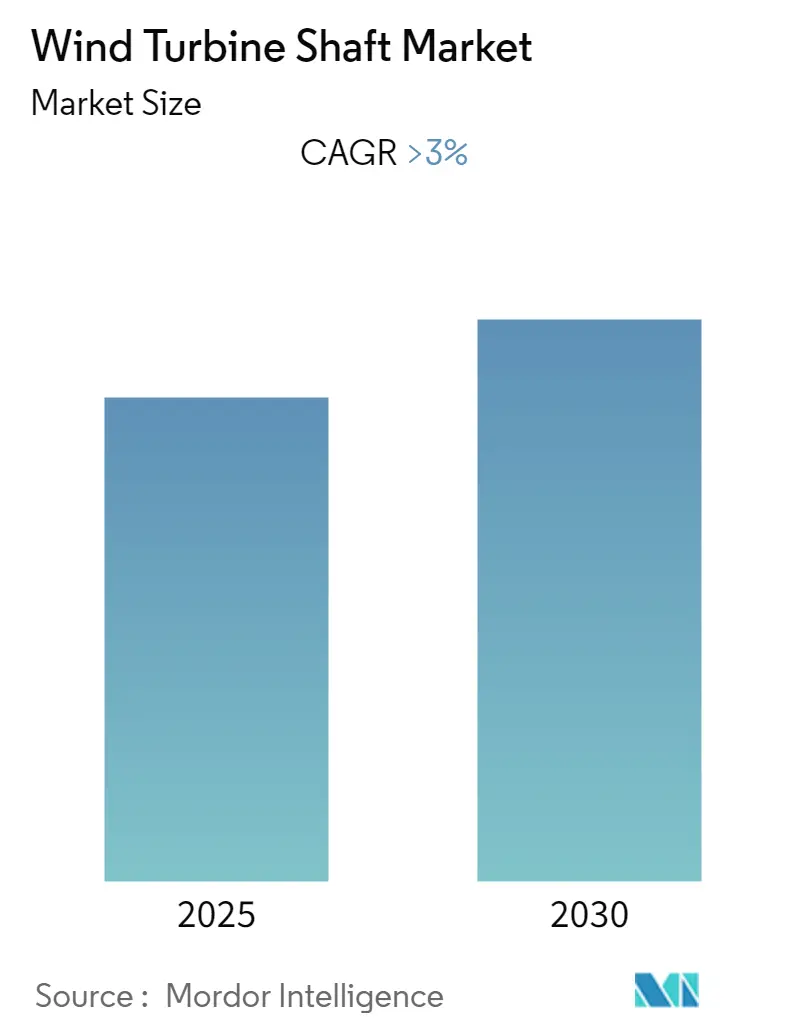

本レポートは、「風力タービンシャフト市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」に関する詳細な調査結果をまとめたものです。調査期間は2020年から2030年、基準年は2024年、予測期間は2025年から2030年と設定されており、この期間中に市場は3%を超える年平均成長率(CAGR)を記録すると予測されています。

市場は、展開場所(陸上および洋上)と地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。特にアジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は低く、多くのプレイヤーが存在する断片化された市場であるとされています。

市場分析と主要トレンド

Mordor Intelligenceによる分析では、風力タービンシャフト市場は予測期間中に3%を超えるCAGRで成長すると見込まれています。アジア太平洋地域、特に東南アジア諸国では、経済成長、人口増加、都市化に伴うエネルギー需要の増加を背景に、未開拓の分野で大きな機会が期待されています。これらの国々の政府が設定する風力エネルギー導入目標が、アジア太平洋地域の風力タービンシャフト市場を牽引し、将来的な成長機会を創出すると予測されています。

陸上風力タービンは風力タービン市場において主導的かつ支配的なセグメントであり、その大半のシェアはアジア太平洋地域が占め、中でも中国が主要なプレイヤーとなっています。アジア太平洋地域は、最大の風力エネルギー設備容量を持つ主要な風力タービンシャフト市場の一つです。中国はこの地域内で圧倒的な市場シェアを占めており、陸上風力タービン設備容量の約36%、洋上風力タービン設備容量の約20%を占め、風力タービンシャフト市場を牽引しています。

陸上風力タービンシャフトが市場を牽引

風力タービンは、ブレード、コントローラー、ブレーキ、ギアボックス、発電機、そしてシャフトなど、様々なコンポーネントで構成されています。シャフトには低速シャフトと高速シャフトの2種類があり、低速シャフトはブレードとギアボックスを接続し、高速シャフトはギアボックスと発電機を接続します。これら両方のシャフトは、陸上および洋上風力タービンの両方で使用されます。

2018年には、世界の陸上風力発電の累積導入容量は568ギガワット(GW)に達し、同年には46.8 GWが追加されました。このセグメントは、その年の導入容量が減少したにもかかわらず、世界的に支配的なセグメントであり続けています。

2018年の陸上風力発電の容量追加において、中国と米国が最大の市場でした。中国の陸上風力容量は、2017年の18 GWから2018年には21 GWへと回復しました。これは、2016年以降の出力抑制レベルの緩和に対応し、政府が一部地域の開発禁止を解除する政策変更を行ったためです。一方、米国では、陸上風力発電の追加容量は2017年の7 GWから2018年には7.5 GWへとわずかに回復しましたが、企業税制変更を巡る不確実性が成長を鈍化させました。

陸上風力発電プロジェクトの加重平均均等化発電原価(LCOE)は、2018年には0.056米ドル/kWhとなり、2010年の0.085米ドル/kWhと比較して35%低下しました。陸上風力発電の電力コストは、総設備コストの継続的な削減と平均設備利用率の向上により、毎年減少しています。これらの要因が、今後数年間の風力タービンシャフト市場を牽引すると予想されます。

アジア太平洋地域が市場を支配

アジア太平洋地域は、2018年に世界で最も高い総導入容量を誇り、世界の総導入容量の約44%を占めています。中国はこの地域で最大の導入容量を占め、2018年には約23 GWの風力エネルギーが追加されました。中国は2009年以来、陸上および洋上風力エネルギー市場の両方で顕著な存在感を示し、この地域をリードする国であり続けています。

2018年末時点で、中国の陸上風力発電設備容量は21.2 GWが導入され、総設備容量は206 GWに達し、200 GWの目標を2年早く達成しました(第13次五カ年計画2016-2020に基づく)。

2018年末時点で、中国は世界最大の風力発電容量を保有していました。2018年の風力エネルギーによる発電量は366 TWhに達し、2017年と比較して24.1%増加しました。国内での風力発電プロジェクトの増加により、この傾向は今後も続くと予想されます。

予測期間中、アジア太平洋地域では風力タービンシャフト市場の大幅な成長が見込まれています。この地域は石炭火力発電所が支配的ですが、中国はパリ協定で定められた気候目標を達成するため、今後数年間で石炭火力発電所の使用を約40%削減する予定です。石炭火力発電所の削減は、風力エネルギーの拡大、ひいては風力タービンシャフト市場の成長に貢献すると期待されています。

競争環境

風力タービンシャフト市場は断片化されており、多くの企業が競争しています。主要なプレイヤーには、Schaeffler Technologies AG & Co. KG、Jiangyin Zenkung Forging Co., Ltd、Luoyang Yujie Industry & Trade Co. Ltd、Western Machine Works Inc.、Broadwind Energy, Inc.などが挙げられます。

本レポートは、世界の風力タービンシャフト市場に関する包括的な分析を提供しています。調査範囲は、市場の定義、研究の前提条件を含み、風力タービンシャフト市場の全体像を深く掘り下げています。

エグゼクティブサマリーでは、主要な調査結果と市場のハイライトが簡潔にまとめられており、詳細なリサーチ手法についても説明されています。

市場概要のセクションでは、まず市場の導入から始まり、2018年の再生可能エネルギーミックスの状況が示されています。さらに、2025年までの風力発電の設備容量(GW単位)とその予測、および2025年までの市場規模と需要予測(USD億単位)が提示されています。最近のトレンドと動向、政府の政策と規制が市場に与える影響についても詳細に分析されています。

市場ダイナミクスでは、市場を牽引する主要な要因(ドライバー)と、成長を阻害する要因(阻害要因)が特定され、その影響が評価されています。サプライチェーン分析を通じて、原材料の調達から最終製品の流通に至るまでのプロセスが明らかにされています。また、ポーターのファイブフォース分析を用いて、新規参入の脅威、消費者の交渉力、サプライヤーの交渉力、代替製品・サービスの脅威、競争の激しさという5つの側面から業界の魅力度が評価されており、市場の競争環境が深く理解できるようになっています。

市場は、設置場所(陸上および洋上)と地理(北米、アジア太平洋、欧州、南米、中東・アフリカ)に基づいて詳細にセグメント化されています。このセグメンテーションにより、各地域および設置タイプにおける市場の特性と成長機会が明確に把握できます。

競争環境の分析では、合併・買収、ジョイントベンチャー、コラボレーション、契約といった主要な市場活動が網羅されています。また、主要企業が市場で優位に立つために採用している戦略が分析され、Schaeffler Technologies AG & Co. KG、Jiangyin Zenkung Forging Co.、Luoyang Yujie Industry & Trade Co. Ltd、Western Machine Works Inc.、Broadwind Energy, Inc.、Siemens Gamesa Renewable Energy、Wuxi Solar Wind Energy Technology Co. Ltd.、Liebherr Group、Altra Industrial Motion Corp.、Sany Groupといった主要企業のプロファイルが提供されています。これらの企業プロファイルは、各社の事業内容、製品、市場戦略に関する洞察を提供します。

本レポートの重要な調査結果として、2025年から2030年の予測期間において、世界の風力タービンシャフト市場は年平均成長率(CAGR)3%超で着実に成長すると予測されています。特にアジア太平洋地域は、2025年に最大の市場シェアを占めるだけでなく、予測期間中も最も高いCAGRで成長する見込みであり、この地域の市場における重要性が強調されています。

主要な市場プレイヤーには、Schaeffler Technologies AG & Co. KG、Jiangyin Zenkung Forging Co.、Western Machine Works Inc.、Broadwind Energy Inc、Luoyang Yujie Industry & Trade Co. Ltdなどが挙げられ、これらの企業が市場の動向を形成しています。

本レポートは、市場機会と将来のトレンドについても言及しており、今後の市場の方向性や投資機会に関する貴重な情報を提供します。調査対象期間は、過去の市場規模として2020年から2024年、予測期間として2025年から2030年をカバーしており、市場の歴史的推移と将来の見通しを包括的に把握することができます。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 再生可能エネルギーミックス、2018年

- 4.3 風力発電設備容量と予測(GW単位、2025年まで)

- 4.4 市場規模と需要予測(10億米ドル単位、2025年まで)

- 4.5 最近の動向と発展

- 4.6 政府の政策と規制

- 4.7 市場のダイナミクス

- 4.7.1 推進要因

- 4.7.2 阻害要因

- 4.8 サプライチェーン分析

- 4.9 業界の魅力度 – ポーターの5つの力分析

- 4.9.1 新規参入の脅威

- 4.9.2 消費者の交渉力

- 4.9.3 供給者の交渉力

- 4.9.4 代替製品/サービスの脅威

- 4.9.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 展開場所

- 5.1.1 陸上

- 5.1.2 洋上

- 5.2 地域

- 5.2.1 北米

- 5.2.2 アジア太平洋

- 5.2.3 ヨーロッパ

- 5.2.4 南米

- 5.2.5 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 Schaeffler Technologies AG & Co. KG

- 6.3.2 Jiangyin Zenkung Forging Co.

- 6.3.3 Luoyang Yujie Industry & Trade Co. Ltd

- 6.3.4 Western Machine Works Inc.

- 6.3.5 Broadwind Energy, Inc.

- 6.3.6 Siemens Gamesa Renewable Energy

- 6.3.7 Wuxi Solar Wind Energy Technology Co. Ltd.

- 6.3.8 Liebherr Group

- 6.3.9 Altra Industrial Motion Corp.

- 6.3.10 Sany Group

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

風力タービンシャフトは、風力発電システムの中核をなす極めて重要な機械部品であり、風の運動エネルギーを電気エネルギーへと変換する過程において、その伝達経路の要を担っています。具体的には、風を受けて回転するブレードとローターハブから得られた回転力を、増速機(ギアボックス)を介して発電機へと効率的かつ確実に伝達する役割を果たします。このシャフトは、風力タービン全体の性能、信頼性、そして寿命に直接的な影響を与えるため、非常に高い強度、耐久性、そして精密な加工精度が求められます。常に変動する風荷重、ねじり応力、曲げ応力、そして疲労応力に晒されるため、その設計と製造には高度な技術と厳格な品質管理が不可欠でございます。

風力タービンシャフトには、その機能や位置に応じていくつかの種類がございます。最も主要なものは、ローターハブと増速機を接続する「メインシャフト(主軸)」です。このメインシャフトは、タービンが受け止める全ての回転力と荷重を支えるため、非常に大型で堅牢な構造をしています。また、増速機内部には、低速回転を高速回転に変換するための複数のギアと、それらを支持するシャフト(低速軸、中間軸、高速軸など)が存在します。さらに、発電機自体にも回転子を支持するシャフトが組み込まれています。これらのシャフトは、それぞれ異なる回転数と負荷条件に耐えるよう設計されています。材料としては、一般的に高強度合金鋼が用いられ、特にクロムモリブデン鋼(例:SCM440、42CrMo4)などがその代表例です。これらの鋼材は、優れた引張強度、降伏強度、そして疲労強度を持つよう、鍛造、熱処理(焼入れ焼戻し)、そして表面硬化処理(浸炭、窒化など)といった精密なプロセスを経て製造されます。大型化する風力タービンにおいては、軽量化と内部配線スペースの確保、振動減衰の観点から、中実シャフトに代わり中空シャフトが採用されることが増えております。

風力タービンシャフトの用途は、前述の通り、風のエネルギーを電気エネルギーに変換する一連のプロセスにおいて、機械的な動力伝達を担うことに集約されます。ブレードが風を受けて回転すると、その回転力はローターハブを介してメインシャフトに伝わります。このメインシャフトの回転は、増速機によって発電機が効率的に発電できる高速回転へと変換され、最終的に発電機シャフトを通じて電気エネルギーが生成されます。直接駆動型(ギアレス)の風力タービンにおいても、メインシャフトはローターと発電機を直接接続し、その回転力を伝達する役割を担います。このように、シャフトは単なる回転部品ではなく、風力タービン全体の構造的な安定性と機能性を支える基幹部品として機能しています。

関連技術としては、まずシャフトを支持し、摩擦を低減する「軸受(ベアリング)」が挙げられます。風力タービン用軸受は、大型で高負荷、長寿命が求められ、ころ軸受やすべり軸受などが使用され、適切な潤滑技術が不可欠です。次に、シャフトの回転数を増速する「増速機(ギアボックス)」は、高精度なギアと堅牢なハウジングで構成され、シャフトと密接に連携します。また、シャフトの回転エネルギーを電気エネルギーに変換する「発電機」も重要な関連技術です。材料科学の分野では、シャフトの強度、靭性、耐疲労性を向上させるための新たな合金鋼の開発や、表面処理技術の研究が進められています。製造段階および運用中のシャフトの健全性を評価するためには、「非破壊検査(NDT)」技術が不可欠であり、超音波探傷(UT)や磁粉探傷(MT)などが広く用いられています。さらに、シャフトや関連部品の寿命を延ばすためには、適切な「潤滑技術」と、共振や過度な応力を抑制するための「振動解析・制御技術」が重要です。近年では、シャフトの状態をリアルタイムで監視し、異常を早期に検知するための「モニタリングシステム」も導入が進んでいます。

市場背景としては、地球温暖化対策とエネルギー安全保障の観点から、世界的に再生可能エネルギー、特に風力発電の導入が急速に拡大していることが挙げられます。これにより、風力タービンシャフトの需要も着実に増加しています。発電効率の向上と発電コスト(LCOE)の低減を目指し、風力タービンは大型化の一途を辿っており、ブレード長、タワー高さ、そして発電容量が飛躍的に増大しています。これに伴い、シャフトもより大型化、高強度化、高耐久化が求められ、その製造には高度な技術と設備が必要となります。特に、洋上風力発電の台頭は、シャフト市場に新たな要求をもたらしています。洋上環境は陸上よりも風況が安定している一方で、塩害、波浪、振動といったより過酷な環境条件に耐える必要があり、シャフトには一層の耐食性と信頼性が求められます。現在、風力タービン用大型シャフトの製造は、少数の大手鍛造メーカーが技術的な優位性を持ち、サプライチェーンの重要な位置を占めています。製造コスト、輸送、設置、そしてメンテナンスの課題を克服し、信頼性を高めることが、市場のさらなる成長には不可欠でございます。

将来展望としては、風力タービンのさらなる大型化・高出力化が引き続き進むと予想されます。現在開発が進む15MW、20MW級の超大型タービンでは、シャフトの直径、長さ、重量が飛躍的に増加し、既存の製造技術の限界に挑戦することになります。これに対応するため、軽量化、高強度化、耐食性向上を目指した「新素材」や「複合材料」の研究開発が加速するでしょう。例えば、炭素繊維強化プラスチック(CFRP)などの複合材料を一部に適用する可能性も探られています。また、「スマート化・デジタル化」の進展も重要なトレンドです。シャフトにセンサーを内蔵し、リアルタイムで温度、振動、応力などのデータを収集・分析することで、予知保全や故障診断の精度を高める「スマートシャフト」の開発が進むと考えられます。AIを活用したデータ解析により、運用効率の最大化とメンテナンスコストの削減が期待されます。製造技術においても、アディティブマニュファクチャリング(3Dプリンティング)の大型部品への適用可能性や、鍛造プロセスのさらなる最適化が模索されるでしょう。運用コスト削減のためには、より高い信頼性とメンテナンス間隔の延長が求められ、「メンテナンスフリー化」や「長寿命化」に向けた技術革新が継続されます。環境負荷低減の観点からは、使用済みシャフトの「リサイクル性向上」も将来的な課題となるでしょう。特に、浮体式洋上風力発電の普及は、シャフトの設計に新たな要件をもたらし、より複雑な動的荷重や環境条件への対応が求められることになります。これらの技術革新を通じて、風力タービンシャフトは、持続可能なエネルギー社会の実現に向けて、その重要性を一層高めていくことと存じます。